Форвардная цена товара

| где F - форвардная цена товара; |

Лицо, которое заинтересовано в будущем располагать некоторым товаром имеет альтернативы: купить его сегодня на спотовом рынке или по форвардному контракту.

Купив товар сегодня, чтобы потребить в будущем, инвестор несет расходы по его хранению и страхованию, а также не получает процент на сумму стоимости товара, которую он мог бы разместить на счете на период действия контракта. Если форвардная цена товара равна цене спот плюс расходы по хранению и страхованию и упущенный процент, то покупатель безразличен к приобретению товара на спотовом рынке или по форвардному контракту по данной цене. Если форвардная цена не соответствует данной сумме, то возникнет возможность совершения арбитражной операции. В результате действий арбитражеров указанное равенство восстановится. Поэтому форвардную цену товара можно представить следующей формулой:

S - спотовая цена товара;

Т - период действия форвардного контракта; г - ставка без риска для периода Т ;

Z - расходы по хранению и страхованию товара за период Т.

Пример.

Цена спот пшеницы равна 4000 руб. за тонну, ставка без риска на 90 дней - 8% годовых, расходы по хранению и страхованию за этот период составляют 6,5 руб. Определить 90-дневную форвардную цену пшеницы . Финансовый год равен 360 дням.

Она равна:

|

| Если стоимость хранения и страхования товара пропорциональна цене спот, то формула форвардной цены примет следующий вид:

где і - процент (в расчете на год) от стоимости товара, уплачиваемый за хранение и страхование. |

Пример.

Допустим, что в приведенном выше примере расходы по хранению и страхованию составляют 0,65% годовых от стоимости товара. Определить форвардную цену пшеницы.

Она равна:

|

| При использовании непрерывно начисляемого процента формула (2.38) принимает вид:

|

где Т - период действия форвардного контракта;

г - непрерывно начисляемая ставка без риска для периода Т; z — непрерывно начисляемый процент (в расчете на под) от стоимости товара, уплачиваемый за хранение и страхование.

Все форвардные контракты на товары можно разделить на две группы: товары, которые приобретаются в основном для инвестиционных целей, например, золото, серебро; и 2) товары, которые в первую очередь предназначены для целей потребления. В отношении товаров первой группы арбитражеры широко прибегают к арбитражным операциям при расхождении теоретических и фактических форвардных цен.

Для второй группы арбитражные стратегии используются в более редких случаях, так как данные товары в первую очередь предназначены для целей потребления. Если F4j> Ft , где F4) - фактическая

форвардная цена, FT - теоретическая форвардная цена, то инвесторы будут совершать арбитражные операции. Они займут деньги, купят на спотовом рынке товар и продадут форвард. Если < FT,

то лица, владеющие товаром для потребительских целей, вряд ли начнут продавать его на спотовом рынке, чтобы разместить деньги на депозите, и покупать форварды или предоставлять товар в кредит арбитражерам для осуществления коротких продаж, так как они заинтересованы в наличии товара, например, для поддержания непрерывности производственного процесса. В результате для потребительских товаров можно установить только верхнюю границу форвардной цены, которая не должна нарушаться в силу арбитражной зависимости. Поэтому можно записать:

|

Неравенство (2.40) говорит о том, что фактическая форвардная цена не должна превышать цену спот на величину цены доставки, но в то же время она может быть и ниже, поскольку разница в ценах вряд ли будет стимулировать совершение арбитражных операций.

Если у владельцев существует большая потребность в товарах, то фактическая форвардная цена должна упасть довольно низко, чтобы побудить участников рынка к совершению арбитражных операций.С учетом непрерывно начисляемого процента формула (2.40) принимает вид:

|

Фактическая форвардная цена товара может оказаться ниже теоретической. Это говорит о том, что владельцы товара получают полезность от владения им. Данную полезность можно оценить с по-

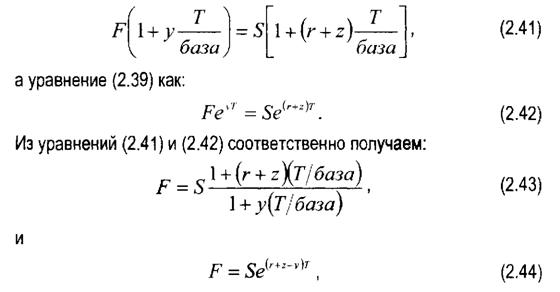

| мощью ставки полезности (convenience yield). В этом случае уравнение (2.38) можно представить как:

|

где у - ставка полезности, получаемая от владения товаром.

Уравнения (2.43) и (2.44) показывают, что форвардная цена будет меньше при росте ставки полезности, и наоборот. Ставка полезности отражает ожидания участников рынка в отношении будущего наличия товара. Небольшое значение у говорит о том, что участники рынка не ожидают дефицитности товара в будущем. Наличие большого количества товара уменьшает степень полезности его единицы для потребителя. Большое значение у свидетельствует о

дефицитности товара. Соответственно полезность единицы товара для потребителя возрастает. Таким образом, небольшое значение у прежде всего говорит о наличии значительных запасов товара у

потребителей.

Формулы (2.37), (2.38) и (2.39) показывают, что форвардная цена товара должна быть больше текущей цены спот. Однако на практике форвардная цена часто оказывается ниже спотовой. Это можно объяснить рядом факторов. Как было отмечено выше, при падении фактической форвардной цены ниже теоретической арбитраж затруднен. Арбитражеры вряд ли смогут занять товар для продажи его на спотовом рынке, так как он необходим владельцам для текущего потребления.

Поэтому теоретически форвардная цена может упасть довольно низко, особенно, если на рынке наблюдается дефицит товара в настоящий момент времени. Кроме того, значительный рост цены товара в настоящий момент скорее всего вызовет увеличение его выпуска в будущем. В свою очередь, при такой конъюнктуре часть потребителей данного товара может пересмотреть свои планыпо его будущим закупкам в сторону уменьшения. В совокупности оба эффекта в тенденции могут вызвать понижение форвардной цены. Производство ряда товаров имеет сезонные циклы, что также изменяет баланс спроса и предложения в разное время года.

Еще одно объяснение предложил Дж.М.Кейнс. Согласно Кейнсу на товарных рынках количество хеджеров и спекулянтов не одинаково с каждой стороны рынка. Хеджеры являются по преимуществу продавцами товаров, а спекулянты - покупателями. Спекулянт будет участвовать в сделке, если будущая цена спот окажется выше текущей форвардной цены, поскольку именно в этом случае он получит прибыль. Поэтому хеджеры соглашаются на более низкие форвардные цены в качестве платы за стабильность своего финансового положения. Таким образом, хеджеры уплачивают спекулянтам своеобразную премию за риск за счет заключения контрактов по более низким форвардным ценам.

Обычно форвардная цена бывает ниже спотовой на рынках товаров, которые сразу потребляются по мере их производства и являются дорогостоящими в хранении.

2.3.3.

Еще по теме Форвардная цена товара:

- Форвардная цена и цена форвардного контракта на актив, по которому не выплачиваются доходы

- Форвардная цена и цена форвардного контракта на актив, по которому выплачиваются доходы

- Форвардная цена и цена форвардного контракта на валюту

- Цена форвардного контракта

- Цена форвардного контракта

- 2.3.11 Форвардная цена акции

- Форвардная цена

- Форвардная цена акции с учетом стае/го дивиденда

- 2Х2Л. Форвардная цена акции с учетом абсолютной величины дивиденда

- Форвардная цена при различии ставок по кредитам и депозитам. Внутренняя ставка доходности

- § 3 Рыночная цена Как цена связана со спросом и предложением

- Является ли высокая цена на товар незаконной? Этично ли это? Является ли это хорошим маркетингом?

- 2.2. ФОРВАРДНАЯ ЦЕНА И ЦЕНА ПОСТАВКИ