Стаття 58. Метод визначення митної вартості за ціною договору (контракту) щодо товарів, які імпортуються (вартість операції)

1. Метод визначення митної вартості за ціною договору (контракту) щодо товарів, які ввозяться на митну територію України відповідно до митного режиму імпорту, застосовується у разі, якщо:

1) немає жодних обмежень щодо прав покупця (імпортера) на використання оцінюваних товарів, за винятком тих, що:

а) встановлюються законом чи запроваджуються органами державної влади в Україні;

б) обмежують географічний регіон, у якому товари можуть бути перепродані (відчужені повторно);

в) не впливають значною мірою на вартість товару;

2) щодо продажу оцінюваних товарів або їх ціни відсутні будь-які умови або застереження, які унеможливлюють визначення вартості цих товарів;

3) жодна частина виручки від будь-якого подальшого перепродажу, розпорядження або використання товарів покупцем не надійде прямо чи опосередковано продавцеві, якщо тільки не буде зроблено відповідне коригування з урахуванням положень частини десятої цієї статті;

4) покупець і продавець не пов'язані між собою особи або хоч і пов'язані між собою особи, однак ці відносини не вплинули на ціну товарів.

2. Метод визначення митної вартості товарів за ціною договору (контракту) щодо товарів, які імпортуються, не застосовується, якщо використані декларантом або уповноваженою ним особою відомості не підтверджені документально або не визначені кількісно і достовірні та/або відсутня хоча б одна із складових митної вартості, яка є обов'язковою при її обчисленні.

3. У разі якщо митна вартість не може бути визначена за основним методом, застосовуються другорядні методи, зазначені у пункті 2 частини першої статті 57 цього Кодексу.

4. Митною вартістю товарів, які ввозяться на митну територію України відповідно до митного режиму імпорту, є ціна, що була фактично сплачена або підлягає сплаті за товари, якщо вони продаються на експорт в Україну, скоригована в разі потреби з урахуванням положень частини десятої цієї статті.

5. Ціна, що була фактично сплачена або підлягає сплаті, - це загальна сума всіх платежів, які були здійснені або повинні бути здійснені покупцем оцінюваних товарів продавцю або на користь продавця через третіх осіб та/або на пов'язаних із продавцем осіб для виконання зобов'язань продавця.

6. Платежі можуть бути здійснені прямо чи опосередковано. Прикладом опосередкованого платежу може бути врегулювання покупцем повністю чи частково боргу продавця.

7. Платежі необов'язково повинні бути здійснені у вигляді переказу грошей (зокрема, але не виключно). Такі платежі можуть бути здійснені шляхом акредитива, інкасування або за допомогою інших розрахунків (вексель, передача цінних документів тощо).

8. Термін “ціна, що була фактично сплачена або підлягає сплаті” стосується лише ціни оцінюваних товарів. Дивіденди або інші платежі покупця на користь продавця, не пов'язані з оцінюваними товарами, не є частиною митної вартості. Додавання, якщо вони не включалися до ціни, що була фактично сплачена або підлягає сплаті, згідно з цією статтею робляться лише на основі об'єктивних даних, що підтверджуються документально та піддаються обчисленню.

9. Розрахунки згідно із цією статтею робляться лише на основі об'єктивних даних, що підтверджуються документально та піддаються обчисленню.

10. При визначенні митної вартості до ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари, додаються такі витрати (складові митної вартості), якщо вони не включалися до ціни, що була фактично сплачена або підлягає сплаті:

1) витрати, понесені покупцем:

а) комісійні та брокерська винагорода, за винятком комісійних за закупівлю, що є платою покупця своєму агентові за надання послуг, пов'язаних із представництвом його інтересів за кордоном для закупівлі оцінюваних товарів;

б) вартість ящиків тари (контейнерів), в яку упаковано товар, або іншої упаковки, що для митних цілей вважаються єдиним цілим з відповідними товарами;

в) вартість упаковки або вартість пакувальних матеріалів та робіт, пов'язаних із пакуванням;

2) належним чином розподілена вартість нижчезазначених товарів та послуг, якщо вони поставляються прямо чи опосередковано покупцем безоплатно або за зниженими цінами для використання у зв'язку з виробництвом та продажем на експорт в Україну оцінюваних товарів, якщо така вартість не включена до ціни, що була фактично сплачена або підлягає сплаті:

а) сировини, матеріалів, деталей, напівфабрикатів, комплектувальних виробів тощо, які увійшли до складу оцінюваних товарів;

б) інструментів, штампів, шаблонів та аналогічних предметів, використаних у процесі виробництва оцінюваних товарів;

в) матеріалів, витрачених у процесі виробництва оцінюваних товарів (мастильні матеріали, паливо тощо);

г) інженерних та дослідно-конструкторських робіт, дизайну, художнього оформлення, ескізів та креслень, виконаних за межами України і безпосередньо необхідних для виробництва оцінюваних товарів;

3) роялті та інші ліцензійні платежі, що стосуються оцінюваних товарів та які покупець повинен сплачувати прямо чи опосередковано як умову продажу оцінюваних товарів, якщо такі платежі не включаються до ціни, що була фактично сплачена або підлягає сплаті.

Зазначені платежі можуть включати платежі, які стосуються прав на літературні та художні твори, винаходи, корисні моделі, промислові зразки, торговельні марки та інші об'єкти права інтелектуальної власності.

Витрати на право відтворення (тиражування) оцінюваних товарів в Україні не повинні додаватися до ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари.

Порядок включення до ціни розрахунку роялті та ліцензійних платежів визначається Кабінетом Міністрів України;

4) відповідна частина виручки від будь-якого подальшого перепродажу товарів, що оцінюються, їх використання або розпорядження ними на митній території України, яка прямо чи опосередковано йде на користь продавця;

5) витрати на транспортування оцінюваних товарів до аеропорту, порту або іншого місця ввезення на митну територію України;

6) витрати на навантаження, вивантаження та обробку оцінюваних товарів, пов'язані з їх транспортуванням до аеропорту, порту або іншого місця ввезення на митну територію України;

7) витрати на страхування цих товарів.

11. При визначенні митної вартості до ціни, що була фактично сплачена або підлягає сплаті, не допускається включення ніяких інших витрат, крім тих, що передбачені у цій статті. До митної вартості не включаються нижчезазначені витрати або кошти за умови виділення їх з ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари, що документально підтверджені та які піддаються обчисленню:

1) плата за будівництво, спорудження, складення, технічне обслуговування або технічну допомогу, здійснені після ввезення імпортних товарів, таких як промислова установка, машини або обладнання;

2) витрати на транспортування після ввезення;

3) податки, які справляються в Україні.

12. Той факт, що продавець і покупець пов'язані між собою особи, сам по собі не може бути підставою для розгляду вартості операції як неприйнятної. У таких випадках необхідно розглянути обставини продажу та прийняти вартість операції за умови, що взаємовідносини покупця і продавця не вплинули на ціну оцінюваних товарів.

13. За наявності достатніх підстав вважати, що відносини, зазначені у частині дванадцятій цієї статті, вплинули на ціну оцінюваних товарів, митний орган повинен надати декларанту або уповноваженій ним особі свої письмові обґрунтування, що такий вплив мав місце.

14. У разі відсутності обґрунтувань з боку митного органу необхідно вважати, що взаємовідносини, зазначені у частині дванадцятій цієї статті, не вплинули на ціну оцінюваних товарів.

15. Декларант має право відповіді та доказу відсутності впливу взаємозв'язку продавця і покупця на ціну, що була фактично сплачена або підлягає сплаті за оцінювані товари.

16. Для цілей цього Кодексу особи вважаються пов'язаними між собою у випадках, зазначених у статті 15 Угоди про застосування статті VII Генеральної угоди з тарифів і торгівлі 1994 року.

17. Особи, одна з яких є одноосібним агентом, одноосібним дистриб'ютором чи одноосібним концесіонером іншої, як би це не називалося, вважаються пов'язаними для цілей цього Кодексу, якщо вони підпадають хоча б під один із критеріїв, визначених у статті 15 Угоди про застосування статті VII Генеральної угоди з тарифів і торгівлі 1994 року.

18. При продажу товарів між пов'язаними особами вартість операції береться за основу для визначення митної вартості оцінюваних товарів за першим методом, якщо декларант покаже, що така вартість є близькою до вартості однієї з нижчезазначених операцій, яка здійснювалася одночасно або майже одночасно з операцією з оцінюваними товарами:

1) вартості операції при продажу непов'язаним покупцям ідентичних або подібних (аналогічних) товарів для експорту в Україну;

2) митної вартості ідентичних або подібних (аналогічних) товарів, визначеної згідно з положеннями статті 62 цього Кодексу;

3) митної вартості ідентичних або подібних (аналогічних) товарів, визначеної згідно з положеннями статті 63 цього Кодексу.

19. У разі здійснення вищезазначених порівнянь враховується наявна у митного органу або подана декларантом чи уповноваженою ним особою інформація щодо різниці в комерційних рівнях продажу, кількісних показниках, елементах і витратах, зазначених у частині десятій цієї статті, та витратах, які понесені продавцем при продажу, коли продавець і покупець не пов'язані між собою, і не понесені продавцем при продажу, коли продавець і покупець пов'язані між собою.

20. Порівняння з вартістю операцій, зазначених у пунктах 1-3 частини вісімнадцятої цієї статті, здійснюється за ініціативою декларанта або уповноваженої ним особи. Вартість цих операцій не може використовуватися замість вартості операцій з оцінюваними товарами.

21. Використані декларантом або уповноваженою ним особою відомості повинні бути об'єктивними, піддаватися обчисленню та підтверджуватися документально.

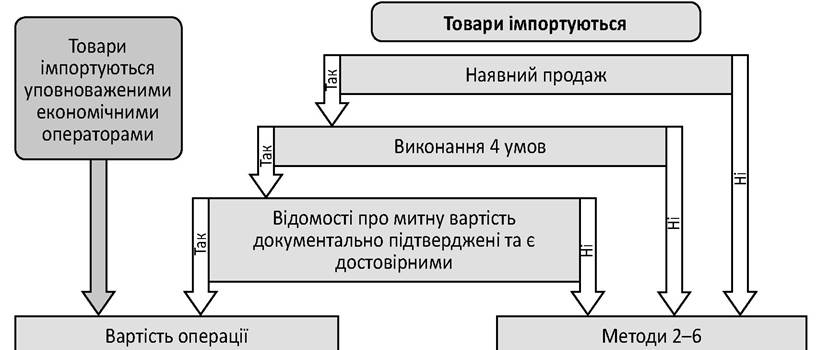

22. Право на автоматичне застосування методу визначення митної вартості за ціною договору (контракту) щодо товарів, які імпортуються (вартість операції), мають уповноважені економічні оператори.

Для підтвердження у таких випадках заявлених відомостей про митну вартість товарів у порядку, визначеному цим Кодексом, подаються лише:

1) декларація митної вартості (у випадках, встановлених статтею 52 цього Кодексу);

2) зовнішньоекономічний договір (контракт) і додатки до нього;

3) рахунок-фактура (інвойс) або рахунок-проформа;

4) банківські платіжні документи (якщо рахунок сплачено), а також інші платіжні та/або бухгалтерські документи, що підтверджують вартість товару та містять реквізити, необхідні для ідентифікації ввезеного товару;

5) документи для підтвердження витрат на ввезення та страхування, якщо за умовами поставки такі витрати не включено у вартість товару.

23. У випадках, передбачених частиною двадцять другою цієї статті, контроль правильності визначення митної вартості здійснюється виключно після завершення митного оформлення та пропуску товарів через митний кордон України.

Рис. 4. Порядок застосування першого (основного) методу в Україні

Попередньою статтею (ст. 57) встановлено метод визначення митної вартості за ціною договору (контракту) щодо товарів, які імпортуються (вартість операції), як основний. Проте основний метод використовується, якщо немає обмежень, визначених Кодексом.

Це означає, що цей метод застосовується в усіх випадках, крім шести визначених підстав:

1) відсутність продажу на експорт в Україну (ч.

4 ст. 58 Кодексу);2) наявність обмеження прав покупця на розпорядження товарами (ч. 1 ст. 58);

3) наявність умов, що унеможливлюють визначення вартості товарів (ч. 1 ст. 58);

4) якщо частина виручки від подальшого розпорядження надходить продавцю (ч. 1 ст. 58);

5) якщо покупець та продавець пов'язані між собою і ці відносини вплинули на ціну товарів (ч. 1 ст. 58);

6) якщо використані декларантом відомості (ч. 2 ст. 58):

- не підтверджені документально;

- не є визначеними кількісно;

- не є достовірними;

- немає хоча б однієї зі складових митної вартості.

Проте пп. “а”, “б”, “в” ч. 1 ст. 58 встановлено випадки, коли метод визначення митної вартості за ціною договору (контракту) щодо товарів, які імпортуються, може використовуватися за наявності обмежень. Відповідно до пп. “в” п. 1 ч. 1 ст. 58 ціна, фактично сплачена, або ціна, що підлягає сплаті, вважається прийнятною за наявності обмежень, які суттєво не впливають на вартість товарів. Прикладом таких обмежень є випадок, коли продавець вимагає від покупця автомобілів не продавати чи виставляти їх до зафіксованої дати, яка становить початок модельного року.

Відповідно до ч. 1 ст. 58 ціна, фактично сплачена, або ціна, що підлягає сплаті, вважається неприйнятною за наявності домовленостей або певних умов, вплив яких неможливо врахувати. Прикладами таких випадків є такі:

а) коли продавець встановлює ціну на імпортні товари за умови, що покупець також купить інші товари в зазначених кількостях;

б) коли ціна імпортних товарів залежить від ціни або цін, за якими покупець імпортних товарів продає інші товари продавцеві цих товарів;

в) коли ціна встановлюється на основі форми платежу, яка не стосується імпортних товарів, наприклад, якщо імпортні товари - це напівфабрикати, які надаються продавцем за умови, що продавець одержить конкретну кількість готової продукції.

Відповідно до п. 2 ч. 4 ст. 58 ціна, фактично сплачена, або ціна, що підлягає сплаті, вважається прийнятною за наявності домовленостей або певних умов, що стосуються виробництва або збуту імпортних товарів. Наприклад, той факт, що покупець надає продавцеві техніку та плани, виконані в країні ввезення, не повинен призводити до неприйняття вартості операції для цілей ст. 58. Також, якщо покупець вчинює за власний рахунок, навіть за угодою з продавцем, дії, що стосуються збуту імпортованих товарів, то вартість цих дій не є частиною митної вартості і такі дії не повинні призводити до неприйняття вартості операції.

Відповідно до ч. 5 ст. 58 ціна, фактично сплачена або яка підлягає сплаті за товари, що імпортуються за призначенням в Україну, - це загальна сума всіх платежів, які були здійснені або мали бути здійснені покупцем оцінюваних товарів продавцю або на користь продавця через третіх осіб та/ або на пов'язаних з продавцем осіб для виконання зобов'язань продавця. Платіж необов'язково повинен набувати форми переказу грошей (зокрема, але не виключно). Платіж може здійснюватися шляхом акредитива або іншими фінансовими документами (вексель, цінні документи тощо). Платіж може бути здійснений прямо або опосередковано. Прикладом опосередкованого платежу є врегулювання покупцем повністю або частково боргових зобов'язань, які мають бути сплачені продавцем.

Діяльність, здійснювана покупцем за власний рахунок, крім зазначеної в п. 4-7 ч. 10 ст. 58, не розглядається як опосередкований платіж продавцеві, хоча вона і може вважатися вигідною для продавця. Таким чином, вартість цієї діяльності не додається до ціни, яка фактично сплачена або підлягає сплаті при визначенні митної вартості.

Термін “ціна фактично сплачена або ціна, що підлягає сплаті”, що використовується в ч. 4 ст. 58, стосується тільки оцінюваних товарів. Потік дивідендів або інших платежів від покупця до продавця, які не стосуються імпортних товарів, не є частиною митної вартості цих товарів.

Частина вісімнадцята ст. 58 передбачає різні засоби встановлення прийнятності вартості, а саме, якщо покупець і продавець є пов'язаними між собою особами, то мають бути вивчені обставини навколо продажу, а вартість операції приймається як митна вартість за умови, що ці відносини не вплинули на ціну. Не передбачається вивчення обставин у всіх випадках, коли продавець і покупець пов'язані між собою. Таке вивчення потрібне тільки тоді, коли є сумніви стосовно прийнятності ціни. Якщо митний орган не має таких сумнівів, то вона повинна бути прийнята без запиту подальшої інформації від декларанта. Наприклад, митний орган раніше вивчав ці відносини або він має детальну інформацію стосовно покупця та продавця і може бути впевненим у результаті такого вивчення, що ці відносини не вплинули на ціну товару, який ввозиться на митну територію України.

Якщо митний орган не в змозі прийняти вартість операції без додаткового уточнення, то він повинен надати декларанту можливість представити таку додаткову детальну інформацію для того, щоб вивчити обставини щодо продажу.

У зв'язку з цим митний орган повинен бути готовим до вивчення умов організації торговельних відносин між покупцем і продавцем та умов установлення ціни, щоб визначити, чи вплинули ці відносини на ціну.

Якщо покупець і продавець, як пов'язані між собою особи, відповідно до положень ст. 15 Угоди про застосування ст. VII FATT здійснюють купівлю та продаж один одному так, ніби вони не є взаємозалежними, це вважається підтвердженням того, що такі відносини не вплинули на ціну. Наприклад, якщо ціна встановлена у спосіб, сумісний зі звичайною практикою ціноутворення в галузі, що розглядається, або у спосіб, у який продавець встановлює ціни для продажу покупцям, котрі не є взаємозалежними з продавцем, це підтвердить, що відносини не вплинули на ціну. Інший приклад: якщо доведено, що ціна є прийнятною для забезпечення відшкодування всіх витрат плюс прибуток, звичайний для загальних прибутків фірми, отриманих за певний період часу (наприклад, рік) від продажу товарів того ж класу або типу, - це підтвердить, що на ціну не вплинула взаємозалежність.

Для цілей ст. 58 термін “особи” включає, якщо це доречно, юридичних осіб. Одна особа вважатиметься такою, що контролює іншу, якщо перша в правовому або оперативному аспекті може застосовувати обмеження до останньої або керувати нею.

Згідно з ч. 20 ст. 58 декларант за власною ініціативою має можливість довести, що вартість операції максимально наближається до вартості, яка раніше була перевірена та прийнята митними органами, а тому є прийнятною відповідно до положень ст. 58. Якщо в результаті перевірки встановлено, що вартість операції відповідає вартості операції ідентичних товарів, то немає потреби вивчати питання впливу на ціну товару того факту, що продавець та покупець є пов'язаними між собою особами відповідно до Угоди. Якщо митний орган уже має достатньо інформації для того, щоб упевнитися, що одне з порівнянь, передбачених ч. 18 ст. 58, проведено, немає причин вимагати від декларанта демонстрації проведення таких порівнянь.

Відповідно до ч. 18 ст. 58 для визнання вартості операції “максимально наближеною” до іншої вартості має братися до уваги низка факторів. Ці фактори охоплюють характер імпортних товарів, характер самої галузі, сезон, коли товари імпортуються, і те, чи різниця у вартостях є комерційно значущою. Оскільки ці фактори можуть відрізнятися, то неможливо застосувати однаковий стандарт (підхід), наприклад, фіксований відсоток, у кожному випадку. Скажімо, невелика різниця у вартості одного виду товарів може бути неприйнятною, тоді як велика різниця у вартості іншого типу товарів - прийнятною при визнанні операції “максимально наближеною” до раніше перевірених вартостей, про які йдеться в ч. 18 ст. 58.

Якщо немає обмежень, визначених ч. 1 ст. 58, або за умови достатніх підстав вважати, що взаємовідносини покупця та продавця не вплинули на ціну оцінюваних товарів, митною вартістю товарів, які ввозяться на митну територію України відповідно до митного режиму імпорту, є ціна, що була фактично сплачена або підлягає сплаті за товари, якщо вони продаються на експорт в Україну, скоригована в разі потреби з урахуванням положень ч. 10 цієї статті.

Відповідно до ч. 11 ст. 58 митна вартість не включає такі витрати або кошти за умови, що вони виділені від фактично сплаченої ціни або такої, що підлягає сплаті за імпортні товари:

а) плату за будівництво, спорудження, складання, технічне обслуговування або технічну допомогу, здійснені після ввезення імпортних товарів, таких як промислова установка, машини або обладнання;

б) транспортні витрати після ввезення;

в) податки, які сплачуються в Україні.

Для цілей пп. “а” п. 1 ч. 10 ст. 58 термін “комісійні за закупівлю” означає плату, сплачену покупцем своєму агенту за послугу щодо представництва його інтересів за кордоном для придбання товарів, які оцінюються.

Зазвичай комісія (комісійні), яку агент отримує за свої послуги, обчислюється як відсоток від ціни продажу товарів, проте термін “комісійні за закупівлю” охоплює також інші домовленості щодо компенсації, наприклад, розмір винагороди може грунтуватися на витраченому часі агента та/або взятих ним на себе фінансових витратах з метою забезпечення закупівлі оцінюваних товарів.

Сплачені покупцем гонорари своєму агентові за надання послуг, пов'язаних з представництвом його інтересів за кордоном для закупівлі товарів, не додаються до митної вартості оцінюваних товарів. Водночас, якщо гонорар виплачений агенту продавця або незалежній третій стороні, то його сума входить до митної вартості оцінюваних товарів.

Агент покупця - це той, хто діє від імені й насамперед на користь покупця. Головна ознака, що відрізняє агента-покупця, - це право покупця контролювати дії агента, особливо в переговорному та купівельному процесах.

Визначення, чи має покупець право контролю над агентом, цілком залежить від конкретних факторів та обставин кожної операції.

Оформлення комісійних та брокерських для цілей митної оцінки залежить від конкретного характеру послуг, наданих посередником. Якщо посередник діє за власний рахунок та/або має право власності на товар, він не може вважатися агентом із закупівлі.

Іноді контракти або документи не досить чітко відображають характер діяльності так званого агента. За таких обставин важливо встановити дійсні факти.

Якщо агент є взаємозалежним з продавцем або особою, залежною від продавця, митні органи зобов'язані, незважаючи на наявність агентської угоди, розглянути всі обставини, щоб встановити, чи справді він діє від імені покупця, а не за рахунок продавця, або навіть за власний рахунок.

Експортні палати або так звані незалежні агенти, які провадять подібну діяльність, але на відміну від агентів із закупівлі мають право власності на товар і контролюють комерційну угоду або ціну, сплачену імпортером, не можуть вважатися агентами із закупівлі.

При розподілі елементів, зазначених у пп. “б” п. 2 ч. 10 ст. 58, щодо імпортних товарів застосовуються два фактори - вартість самого елемента та спосіб, у який ця вартість має розподілятися відносно імпортних товарів. Розподіл цих елементів повинен здійснюватися в раціональний спосіб відповідно до обставин і згідно із загальноприйнятими принципами бухгалтерського обліку.

Якщо покупець закуповує елемент від продавця, не пов'язаного з покупцем, то вартістю цього елемента є ціна закупівлі.

Коли елемент був вироблений покупцем або особою, пов'язаною з покупцем, його вартість становитимуть витрати на його виробництво.

Якщо елемент раніше використовувався покупцем незалежно від того, чи він купувався або вироблявся таким покупцем, початкова вартість покупки або виробництва має бути скоригована в бік зниження з метою відображення його використання для того, щоб визначити вартість цього елемента.

У разі, якщо вартість елемента визначено, необхідно розподілити цю вартість на імпортні товари. Для цього є різноманітні можливості. Наприклад, ця вартість може бути розподілена на першу поставку, якщо покупець бажає сплатити мито з усієї вартості за один раз. Інший приклад полягає в тому, що покупець може вимагати, щоб вартість була розподілена на певну кількість одиниць, вироблених до моменту першої поставки. Ще одним прикладом є ситуація, коли покупець може вимагати, щоб вартість була розподілена на все передбачуване виробництво, якщо для такого виробництва укладено контракти або існують чіткі зобов'язання. Метод розподілу, який використовуватиметься, залежатиме від документації, наданої покупцем.

Приклад. Покупець надає виробникові шаблон для використання під час виробництва імпортних товарів та укладає контракт із виробником на закупівлю 10 тис. од. На час прибуття першої поставки (1000 од.) виробник уже виробив 4000 од. Декларант може вимагати від митного органу розподілити вартість шаблону на 1000, 4000 або 10000 од.

Доповнення до елементів, визначених у пп. “г” п. 2 ч. 10 ст. 58, повинні базуватися на об'єктивних даних і таких, що піддаються обчисленню. Для того щоб звести до мінімуму тягар як для декларанта, так і для митного органу щодо визначення вартостей, котрі мають бути додані, якщо тільки можливо, мають використовуватися дані, безпосередньо наявні в системі комерційного обліку покупця.

Для елементів, поставлених покупцем, які були ним придбані або взяті в оренду, доповненням буде вартість покупки або оренди. Не повинні робитися доповнення для тих елементів, що перебувають у державній власності, крім витрат на отримання їхніх копій.

Легкість, з якою можна обчислювати вартості, що мають додаватися, залежатиме від структури конкретної фірми та практики управління, а також від методів ведення нею бухгалтерського обліку.

Скажімо, фірма, яка імпортує різноманітні товари з кількох країн, веде облік діяльності свого дизайнерського центру за межами країни імпорту в такий спосіб, щоб можна було точно показати витрати, які відносять до конкретного товару. У таких випадках може бути відповідно зроблене пряме коригування (додавання) згідно з положеннями ст. 58.

В іншому випадку фірма здійснює витрати на утримання дизайнерського центру за межами України у вигляді загальних накладних витрат із розподілом на конкретні товари. У такому разі здійснюється відповідне коригування згідно з положеннями ст. 58 щодо імпортних товарів шляхом розподілу витрат дизайнерського центру на все виробництво, яке одержує вигоди від дизайнерського центру, та додавання до імпорту такої розподіленої вартості для кожної одиниці.

Відмінності у наведених обставинах, звичайно, вимагатимуть врахування різних факторів при визначенні належного методу розподілу.

Так, коли елемент виробляють у кількох країнах певний період часу, це коригування здійснюється на вартість, фактично додану до вартості цього елемента за межами України.

При визначенні митної вартості до ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари, додаються подальші витрати, якщо вони не включалися до такої ціни, зокрема:

- роялті та ліцензійні платежі, що стосуються оцінюваних товарів та які покупець повинен сплачувати прямо чи опосередковано як умову продажу оцінюваних товарів, якщо такі платежі не включаються до ціни, що була фактично сплачена або підлягає сплаті. Ці платежі можуть містити платежі, які стосуються патентів, знаків для товарів і послуг та авторських прав;

- відповідна частина виручки від будь-якого подальшого перепродажу, передачі чи використання товарів, що оцінюються, на митній території України, яка прямо чи опосередковано надходить на користь продавця (далі - частина виручки).

Для декларування товарів і транспортних засобів використовується митна декларація, форма якої затверджена постановою Кабінету Міністрів України від 21.05.2012 № 450.

При переміщенні через митний кордон України товарів як носіїв результатів виконаних робіт у графі зазначаються відомості про такі носії, а також про інформацію, що на них розміщена.

Під час декларування товарів із застосуванням вантажної митної декларації зазначається повний опис товару, за яким його можна відрізнити від іншого товару.

Відповідно до Угоди про застосування ст. VII ГАТТ та приміток до неї роялті та ліцензійні платежі включаються до митної вартості товарів.

Відповідно до Національного стандарту № 4 “Оцінка майнових прав інтелектуальної власності”, затвердженого постановою Кабінету Міністрів України від 03.10.2007 № 1185, ліцензійний платіж - це плата за надання прав на використання об'єкта права інтелектуальної власності, що є предметом ліцензійного договору. До ліцензійних платежів належать паушаль- ний платіж, роялті та комбінований платіж.

Роялті - ліцензійний платіж у вигляді сум, які сплачуються періодично, залежно від обсягів виробництва або реалізації продукції (товарів, робіт, послуг) з використанням об'єкта права інтелектуальної власності.

Паушальний платіж - одноразовий платіж, який становить фіксовану суму і не залежить від обсягів виробництва (продажу) продукції (товарів, робіт, послуг) з використанням об'єкта права інтелектуальної власності.

Комбінований платіж - ліцензійний платіж, що містить роялті та пау- шальний платіж.

Практика укладання ліцензійних договорів свідчить про те, що ліцензійний договір переважно укладається окремо від договору (контракту), за яким товар ввозиться на митну територію України.

Оскільки використання об'єктів права інтелектуальної власності без дозволу їхніх власників вважається порушенням прав інтелектуальної власності, за яке встановлена відповідальність Митним, Цивільним, Господарським, Кримінальним кодексами України та Кодексом України про адміністративні правопорушення, наявність ліцензійного договору з встановленими ліцензійними платежами свідчить про те, що умовою використання об'єкта права інтелектуальної власності є сплата таких платежів. При цьому відповідно до п. 3 ч. 2 ст. 267 МК України з усього різноманіття способів використання об'єктів права інтелектуальної власності звільняє від включення у митну вартість тільки витрати на право відтворення (тиражування) оцінюваних товарів в Україні. Тобто ліцензійні платежі, що сплачуються за право будь-якого іншого використання об'єктів права інтелектуальної власності, мають входити до митної вартості оцінюваних товарів, якщо не були включені у ціну товару.

Крім того, поставки товарів можуть здійснюватися від іншої особи, ніж власник прав на об'єкт права інтелектуальної власності. Здебільшого особу, яка постачатиме товар, визначає власник прав на об'єкт права інтелектуальної власності або обумовлює необхідність узгодження з ним такої особи в ліцензійному договорі або іншому договорі розпорядження майновими правами інтелектуальної власності. Навіть за відсутності таких положень за власником прав на об'єкт права інтелектуальної власності залишається право здійснення контролю за якістю товарів, виготовлених чи наданих за ліцензійним договором, яка не може буде нижчою від якості товарів власника. Тому особа, яка поставляє товари, пов'язана з власником прав на об'єкт права інтелектуальної власності та контролюється ним.

Отже, роялті та ліцензійні платежі входять до митної вартості товарів, якщо вони не були включені до їх ціни, коли:

- вони стосуються винаходів, корисних моделей, промислових зразків, сортів рослин, порід тварин, торговельних марок (знаків для товарів і послуг), авторського права;

- товари, які ввозяться на митну територію України та декларуються митному органу, вироблені (виготовлені), марковані, містять або мають інші ознаки використання зазначених об'єктів права інтелектуальної власності;

- ліцензійним договором або іншим договором розпорядження майновими правами інтелектуальної власності передбачена сплата ліцензійних платежів за право використання об'єкта права інтелектуальної власності, крім права використання шляхом відтворення, тиражування, виробництва товарів на митній території України;

- виконані інші умови, передбачені Кодексом.

Порядок включення роялті та інших ліцензійних платежів до ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари, при визначенні їх митної вартості визначено постановою Кабінету Міністрів України від 21.05.2012 № 446.

Якщо на момент митного оформлення товарів декларант або уповноважена ним особа має відомості про суму роялті та інших ліцензійних платежів, вони зобов'язані при визначенні митної вартості оцінюваних товарів додати цю суму до ціни, що була фактично сплачена або підлягає сплаті.

Розрахунок сум роялті та інших ліцензійних платежів, які додаються до ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари, при визначенні їх митної вартості здійснюється відповідно до умов ліцензійного договору або іншого договору щодо розпорядження майновими правами інтелектуальної власності.

Якщо на момент митного оформлення сума роялті та інших ліцензійних платежів невідома, то під час визначення митної вартості оцінюваних товарів декларант або уповноважена ним особа здійснює орієнтовний розрахунок сум роялті та інших ліцензійних платежів, на підставі якого додає таку суму до митної вартості оцінюваних товарів при поданні митної декларації.

Орієнтовний розрахунок сум роялті та ліцензійних платежів здійснюється:

- на основі прайс-листа, прейскуранта або іншого документа, що діє на момент митного оформлення оцінюваних товарів, за які сплачуються роялті та інші ліцензійні платежі, яким встановлена ціна одиниці товару, з якої вираховується сума роялті та інших ліцензійних платежів залежно від обсягів продажу;

- за запланованими показниками, які можуть базуватися на сумі роялті та інших ліцензійних платежів, сплаченої за ідентичний товар у попередньому періоді, якщо ліцензійним договором або іншим договором щодо розпорядження майновими правами інтелектуальної власності обумовлено визначення суми роялті та інших ліцензійних платежів відповідно до отриманого прибутку;

- за прогнозними показниками бази роялті або інших ліцензійних платежів, яка використовується для визначення розміру роялті або інших ліцензійних платежів.

Роялті та інші ліцензійні платежі, розраховані відповідно до попереднього пункту, зазначаються у декларації митної вартості та обгрунтовуються орієнтовним розрахунком та документами, що його підтверджують.

За результатами фактичної сплати роялті та інших ліцензійних платежів декларант або уповноважена ним особа подає в строки, передбачені ч. 2 ст. 261 Кодексу, додаткову декларацію з уточненням митної вартості оцінюваних товарів.

Додаткова декларація подається водночас з уточненим розрахунком сум роялті та інших ліцензійних платежів, у якому зазначені суми розподілені між товарами (у розрізі артикулів, кодів тощо), та документами, що підтверджують суму фактичної сплати роялті та інших ліцензійних платежів.

Коли одна додаткова декларація подається до кількох митних декларацій, оформлених одним митним органом у межах одного зовнішньоекономічного договору, уточнювальний розрахунок сум роялті та інших ліцензійних платежів подається, зокрема, у розрізі митних декларацій.

Якщо сума роялті та інших ліцензійних платежів у строки, передбачені абзацом першим цього пункту залишається невідомою, декларант або уповноважена ним особа здійснює заходи, передбачені ст. 50 ПК України.

У разі наявності надмірно сплачених сум роялті та ліцензійних платежів вони повертаються декларанту у порядку, визначеному МКУ.

Якщо сума роялті та ліцензійних платежів виявилася більшою, ніж попередньо розрахована, декларанту або уповноваженій ним особі необхідно здійснити заходи щодо доплати сум митних платежів у порядку, визначеному МКУ.

Контроль за своєчасністю, достовірністю та повнотою включення сум роялті та інших ліцензійних платежів до ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари, при визначенні їх митної вартості під час та після завершення операцій їх митного контролю, митного оформлення та пропуску через митний кордон України, здійснюється митними органами в порядку, передбаченому МКУ.

Документи, що підтверджують суму фактичної сплати роялті та інших ліцензійних платежів, а також уточнені розрахунки зберігаються, у тому числі в електронному вигляді, декларантом або уповноваженою ним особою протягом 1095 днів з дня подання митної декларації.

Якщо немає об'єктивних даних і таких, що піддаються обчисленню, про витрати, наведені в п. 3 ч. 10 ст. 58, вартість операції не можна визначити відповідно до методу визначення митної вартості за ціною договору щодо товарів, які імпортуються. Прикладом цього є сплата роялті на підставі ціни під час продажу до країни-імпортера одного літра конкретного товару, імпортованого у кілограмах, а після ввезення перетвореного на розчин. Якщо роялті частково базується на імпортних товарах, а частково на інших факторах, які не мають нічого спільного з імпортними товарами (наприклад, коли імпортні товари перемішуються з вітчизняними інгредієнтами і більше не можуть бути окремо визначені, або якщо роялті не можна відрізнити від особливих фінансових домовленостей між покупцем і продавцем), недоречно намагатися зробити доповнення до роялті. Однак якщо сума цього роялті базується лише на імпортних товарах і легко обчислюється, може бути зроблений додаток до ціни, що фактично сплачена або підлягає сплаті.

Посадова особа митного органу, яка здійснює контроль за правильністю визначення митної вартості, враховує особливості визначення митної вартості носіїв інформації, що містять програмне забезпечення для обладнання з обробки даних.

При визначенні митної вартості носіїв інформації, які імпортуються, що містять програмне забезпечення для обладнання з обробки даних, враховується лише вартість носія інформації за умови виокремлення з ціни, що була фактично сплачена або підлягає сплаті за оцінювані товари, вартості програмного забезпечення та/або вартості носія. Відомості щодо вартості програмного забезпечення та/або вартості носія повинні базуватися на документально підтверджених даних.

Водночас слід зауважити таке.

1. Термін “носій інформації” не стосується інтегральних мікросхем, напівпровідників та інших подібних пристроїв чи виробів, у які інкорпоровані такі інтегральні мікросхеми чи пристрої.

2. Термін “програмне забезпечення” не стосується звукових, кіно- та ві- деозаписів.

Уповноважені економічні оператори мають право на його автоматичне застосування (ч. 22 ст. 58) за умови надання:

- договору;

- інвойсу;

- банківських платіжних документів та підтверджень витрат на перевезення та страхування.

Контроль правильності визначення митної вартості товарів, що ввозяться уповноваженими економічними операторами, здійснюється виключно після випуску товарів у вільний обіг.

Еще по теме Стаття 58. Метод визначення митної вартості за ціною договору (контракту) щодо товарів, які імпортуються (вартість операції):

- Митна вартість. Методи визначення митної вартості товарів, які ввозяться (імпортуються) в Україну, та порядок їх застосування. Декларація митної вартості.

- Стаття 61. Застереження щодо умов застосування методів визначення митної вартості товарів за ціною договору щодо ідентичних товарів та за ціною договору щодо подібних (аналогічних) товарів

- Стаття 59. Метод визначення митної вартості за ціною договору щодо ідентичних товарів

- Стаття 60. Метод визначення митної вартості за ціною договору щодо подібних (аналогічних) товарів

- Стаття 63. Метод визначення митної вартості товарів на основі додавання вартості (обчислена вартість)

- Стаття 57. Методи визначення митної вартості товарів, які ввозяться на митну територію України відповідно до митного режиму імпорту

- Методи визначення митної вартості товарів, які ввозяться на митну територію України відповідно до митного режиму імпорту, та порядок їх застосування

- Глава 9. Методи визначення митної вартості товарів, які ввозяться НА МИТНУ ТЕРИТОРІЮ України ВІДПОВІДНО до митного РЕЖИМУ ІМПОРТУ ТА ПОРЯДОК ЇХ ЗАСТОСУВАННЯ

- Стаття 54. Контроль правильності визначення митної вартості товарів

- Програмна анотація 5.1. Визначення вартості капіталу та активів з урахуванням фактора часу. 5.2. Методичний підхід до формування капіталу. 5.3. Середньозважена і гранична вартість капіталу. 5.4. Методи визначення вартості (ціни) компанії. 5.5. Методи розрахунку оптимальної вартості капіталу.

- Стаття 66. Порядок визначення митної вартості товарів, що вивозяться за межі митної території України

- Стаття 62. Метод визначення митної вартості на основі віднімання вартості

- Стаття 51. Визначення митної вартості товарів, що переміщуються через митний кордон України

- Стаття 56. Додержання вимог щодо конфіденційності інформації, що стосується митної вартості товарів