ОСНОВНЫЕ МОДЕЛИ ФИНАНСОВОГО МЕНЕДЖМЕНТА

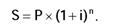

1. Настоящая (приведенная, текущая) стоимость:

где P — настоящая (приведенная) величина денежных средств;

S — наращенная сумма, или будущая прогнозируемая величина денежных средств;

1 — ставка процента или ставка наращения (норма дисконта);

п — количество интервалов, по которым осуществляется каждый процентный платеж, в общем, обусловленном периоде времени (расчетный период).

2. Будущая стоимость:

3. Модель САРМ (Шарпа): hspace=0 vspace=0 align=center>

![]() |

где Ks — ожидаемая доходность акции компании, %;

КББ — безрисковая доходность (ставка);

КРБ — ожидаемая доходность портфеля, состоящего из всех акций фондового рынка (или рыночного портфеля), %;

? — бета-коэффициент акций, доли единицы.

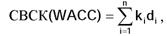

4. Оценка стоимости капитала:

где СВСК ^АСС) — средневзвешенная стоимость капитала, %; к1 — стоимость 1-го финансового источника, %; d1 — доля 1-го источника в общей сумме финансовых средств.

5. Модель оценки бизнеса:

где ЭДС — экономическая добавленная стоимость, или EVA (Economic Value Added), руб.;

Кинв — инвестированный (вложенный) капитал (стр.

490 + + стр. 510 + стр. 640 ф. № 1, приложение1), руб.; СВСК (WACC) — средневзвешенная стоимость капитала, %;

Пм — прибыль от основной деятельности до уплаты процентов и налогов, руб.;

R — экономическая рентабельность инвестиций, %.

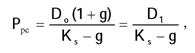

6. Формула расчета цены:

а) обыкновенных акций с постоянным темпом роста дивидендов (g) — формула Гордона:

где P — рыночная цена акции, руб.;

рс

Dj — величина дивидендов, руб.;

Ks — требуемая доходность, доли единицы; g — темп роста дивидендов, доли единицы. Do — дивиденд в настоящий момент;

б) привилегированных акций:

| где Ррс — рыночная стоимость потока платежей, руб.; рс |

7. Стоимость облигации может быть рассчитана как текущая стоимость потоков денежных выплат:

C — годовые процентные выплаты, определяемые номинальным процентным доходом, купонные выплаты, руб.;

Рнс — номинальная стоимость облигации, руб.;

КО — требуемая норма доходности, определяемая рискованностью облигаций, доли единицы; n — число лет до погашения;

СтН — ставка налога на прибыль, доли единицы.

8. Критерии принятия инвестиционных решений:

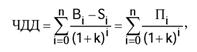

8.1. Чистый дисконтированный доход:

где: П; — годовой поток наличности в i-й год, руб.;

В; — выгоды проекта в i-й год, руб.;

Si — затраты проекта в i-й год, руб.;

k — норма дисконта (в зависимости от цели проекта может приниматься на уровне стоимости капитала, с учетом уровней риска или уровне процентной ставки плюс плата за риск), доли единицы;

n — число лет осуществления проекта.

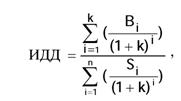

| 8.3. Индекс доходности дисконтированных инвестиций |

| где n — количество лет инвестиций; k — количество лет получения дохода, k > n. |

8.2. Уравнение, решением которого является внутренняя норма доходности (ВНД):

| 9. Оценка финансового рычага: ![]()

|

где ЭФР — эффект финансового рычага, %;

СтН — ставка налога на прибыль, доли единицы;

ИВК — рентабельность вложенного капитала, доли единицы; СтК — расчетная ставка процента по заемному капиталу, доли единицы;

3К — величина используемого организацией заемного капитала, руб.;

СК — величина собственного капитала организации, руб.; (1 - СтН) — налоговый корректор;

(ИВК - СтК) — дифференциал финансового рычага; (ЗК:СК) — коэффициент финансового левериджа.

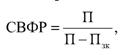

где СВФР — сила воздействия финансового рычага;

П — операционная прибыль до уплаты процентов за кредит и налога на прибыль;

Пзк — фактические финансовые издержки по всем полученным кредитам (заемному капиталу) за расчетный период (сумма уплаченных процентов).

10. Оценка стоимости безотзывных облигаций с постоянным доходом:

где Kd — стоимость облигации, %;

C — купонные выплаты, руб.;

СтН — ставка налога на прибыль, доли единицы; n — срок действия облигации;

РНС — номинальная цена облигации, руб.;

РРС — рыночная цена облигации, руб.

| 11. Оценка стоимости заемного капитала в виде банковских кредитов: ![]()

|

где K d — стоимость кредитов, %;

СтК — средняя процентная ставка за использование кредита, %;

СтН — ставка налога на прибыль, доли единицы.

12. Модель Баумоля:

где ОКдс — оптимальное количество денежных средств, руб.;

V — прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц), руб.;

S — расходы по конвертации денежных средств в ценные бумаги, руб.;

КСтК — относительная величина альтернативных затрат (неполученного дохода), принимается в размере ставки дохода по ликвидным ценным бумагам или процента от предоставления имеющихся средств в кредит выраженная в долях единицы.

Средний остаток денежных средств на расчетном счете составляет ОКдс/2, а количество сделок по конвертации ценных бумаг (кдс) определяется по формуле