5.1. Финансовый менеджмент в коммерческом банке, его его основные функции и задачи

Финансовый менеджмент в банкепредставляет собой совокупность принципов, методов и технологий управления финансовыми ресурсами банка в целях наиболее эффективного их использования и получения максимальной прибыли.

Банковский финансовый менеджмент основывается на общих для любых видов деятельности целях, задачах, функциях и методах управления и имеет свои специфические особенности. Эти особенности связаны, в первую очередь, с ролью банков в экономике страны. Основой банковской деятельности является обеспечение баланса предложения и спроса на средства финансирования экономики. Для этого банки монопольно управляют средствами платежа, необходимыми для обращения капитала между участниками экономического процесса; аккумулируют и предоставляют ресурсы; обеспечивают в качестве посредника прямой контакт между продавцами и покупателями капиталов на финансовом и валютном рынках. Банки являются основными хранилищами общественных сбережений; они способны создавать деньги путем предоставления кредитов или собственной инвестиционной деятельностью. Все перечисленное обусловливает необходимость достаточно жесткого регулирования банковской деятельности со стороны государственных органов. Государственное регулирование выражается, прежде всего, в форме ограничений, накладываемых на деятельность банков. Основным органом государственного надзора и регулирования деятельности банков в Республике Беларусь является Национальный банк. В рамках действующих Правил[1] регулирования деятельности банков к важнейшим показателям работы банка предъявляется ряд требований и установлены нормативные значения, наиболее значимыми из которых являются следующие:

требования к капиталу банка и его составляющим: минимальный размер уставного фонда; предельный размер неденежной части уставного фонда; минимальный размер собственного капитала банка; норматив достаточности собственного и основного капитала банка;

нормативы ликвидности банка: мгновенная ликвидность; текущая ликвидность; краткосрочная ликвидность; минимальное соотношение высоколиквидных и суммарных активов;

требования к разделению рисков: максимальный размер риска на одного кредитора (вкладчика); максимальный размер собственных вексельных обязательств; максимальный размер привлеченных средств физических лиц; соотношения привлеченных средств физических лиц и активов банка с ограниченным риском; максимальный размер риска на одного клиента (группу взаимосвязанных клиентов); максимальный размер крупных рисков; максимальный размер риска на одного инсайдера и связанных с ним лиц; максимальный размер рисков по инсайдерам и др.

Таким образом, управление банком должно осуществляться в рамках определенного коридора параметров, нарушение которых влечет за собой применение экономических и административных санкций.

Другая специфичная черта банка состоит в том, что его ресурсы формируются в подавляющей части не за счет собственных, а за счет привлеченных средств. Указанная особенность порождает несколько проблем. Во-первых, привлеченные ресурсы – это в основном средства, привлеченные на определенный срок, и их сумма значительно больше собственных средств банка.

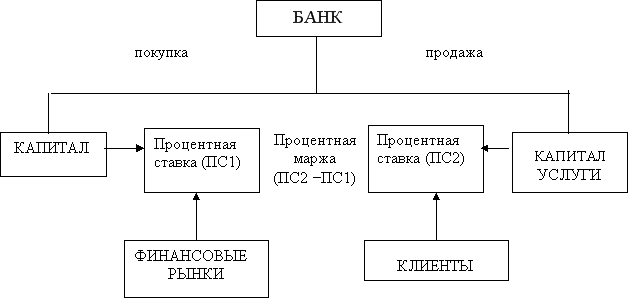

Необходимость отвечать в срок по своим обязательствам требует поддержания определенного запаса средств, или, другими словами, уровня ликвидности. Во-вторых, привлекая ресурсы у вкладчиков и кредиторов, необходимо разместить эти средства так, чтобы не только покрыть затраты на привлечение ресурсов, но и обеспечить достаточный уровень маржи. По сути своей банк – это коммерческое предприятие, принцип деятельности которого можно описать в виде схемы (рис.5.1)

Рис.5.1. Упрощенная схема функционирования банка

или в виде простой формулы: "Подешевле приобрести капитал – подороже его продать". Следовательно, встает вопрос об эффективности производимых капиталовложений. В третьих, притом, что банковская деятельность неразрывно связана с риском, банк несет полную ответственность за средства, заимствованные у клиентов. Поэтому необходимо соизмерять степень риска и уровень доходности операций. Ни в одной другой отрасли риск-менеджмент не получил такого широкого развития, как в банковском деле. Поддержание оптимального соотношения между доходностью и риском составляет одну из главных и наиболее сложных проблем управления банком. В основе данной проблемы лежит противоречие интересов владельцев (акционеров) банка и его вкладчиков.

Первые ориентируются на получение максимального дохода и готовы идти на риск, чтобы извлечь дополнительную прибыль; для вторых же главное значение имеет сохранность их средств, доверенных банку.

Таким образом, большинство управленческих решений связано с решением дилеммы "доход-риск".Основная цель деятельности любого кредитного учреждения – это обеспечение доходного и надежного функционирования, поскольку именно эта цель отражает направленность на долгосрочное существование банка. Для достижения указанной цели посредством финансового менеджмента решаются следующие задачи:

- обеспечение финансовой устойчивости банка;

- привлечение и рациональное размещение денежных ресурсов в целях получения прибыли;

- соблюдение обязательных экономических нормативов, устанавливаемых центральным банком;

- повышение рентабельности банка в целом, его структурных подразделений и производимых банковских продуктов и услуг;

- обеспечение конкурентоспособности банковских продуктов и услуг;

- минимизация расходов и максимизация доходов, связанных с деятельностью банка;

- выявление и минимизация банковских рисков;

- сбалансированное управление ликвидностью, доходностью и рисками банка;

- максимизация эффективности использования сильных сторон деятельности банка;

- другие задачи по оптимизации экономических результатов банка.

Основными направлениями банковского менеджмента являются:

разработка банковской политики с конкретизацией по отдельным сферам деятельности банка (депозиты, кредиты, инвестиции, услуги и т.д.);

стратегическое и текущее планирование;

банковский маркетинг;

управление активами и пассивами банка;

управление ликвидностью;

управление доходностью;

управление собственным капиталом;

управление кредитным портфелем;

управление портфелем ценных бумаг;

риск-менеджмент;

создание информационно-аналитической системы.

С позиции процесса управления содержание банковского менеджмента составляют планирование, анализ, регулирование и контроль.

Планирование является одной из важнейших функций финансового менеджмента, поскольку определяет модель развития банка на долгосрочную и краткосрочную перспективу.

Оно включает формирование концепции развития банка, выработку банковской политики (кредитной, инвестиционной, депозитной), составление бизнес-планов функционирования банка, оперативных планов его деятельности. Текущее планирование осуществляется путем определения бюджета денежных средств, в котором находят отражения все будущие платежи и поступления средств прогнозного баланса на конец планового периода, показывающего структуру активов и пассивов при существующих тенденциях развития банка, бюджета банка (плана доходов и расходов). Планирование позволяет конкретно определить цели банка и пути их достижения, улучшить координацию действий в банке, делает банк более подготовленным к внезапным изменениям рыночной ситуации, увеличивает информационную базу банка, способствует рациональному распределению ресурсов, улучшает контроль в банке.Анализ направлен на оценку деятельности банка в целом, его структурных подразделений и отдельных операций. Объектами анализа являются ресурсная база банка, ее структура и стоимость источников привлечения; активы банка, их доходная часть, структура кредитных вложений, качество кредитного портфеля банка, ставки размещения; прибыль банка, составляющие ее доходы и расходы, уровень маржи и т.п. Анализ проводится в основном на базе данных балансовой отчетности. Материалы анализа позволяют выявить положительные и отрицательные тенденции в развитии банка, потери, неиспользованные резервы, недостатки в планировании и неудачи в принятии решений. Результаты анализа в дальнейшем используются для разработки банковской политики, корректировки существующих планов, пересмотра стратегий управления, повышения эффективности функционирования банка.

Регулирование в системе банковского менеджмента имеет определенные особенности, обусловленные наличием государственного надзора за деятельностью коммерческих банков. Оно направлено, прежде всего, на соблюдение требований и нормативов, установленных органами государственного надзора. Самостоятельная часть системы внутрибанковского регулирования касается совершенствования организационной структуры банка, разработки новых и совершенствования действующих инструктивных и методических материалов, процедур принятия решений, принятия конкретных мер по ограничению объемов рисков по отдельным направлениям деятельности банка или по созданию дополнительной системы гарантий для защиты от рисков и др.

Контроль в банковской деятельности подразделяется на внешний и внутренний. Внешний контроль осуществляют центральный банк и внешние аудиторы. Внутренний контроль организуется самим банком и именно он является частью менеджмента банка. Главным назначением внутрибанковского контроля является создание оперативной системы обнаружения отрицательных тенденций и недостатков в деятельности банка для принятия мер по их устранению. Внутрибанковский контроль взаимосвязан с внешним контролем и состоит в проверке соблюдения законодательных и нормативных актов центрального банка, внутрибанковских инструкций и правил, предписаний внешних контролирующих органов.