2.3. Производные концепции и модели финансового менеджмента

К производным концепциям и моделям финансового менеджмента относятся:

• из группы концепций принятия финансовых решений — концепция учета целей управления; концепция временной ценности денег, модели оценки стоимости компании;

• из группы концепций финансового рынка — концепция асимметричности информации, оценки акций и облигаций на основе их доходности, ценообразования опционов, модели арбитражного ценообразования;

• из группы концепций формирования и движения капитала — концепция риск-ориентированного финансового менеджмента, модели эффекта финансового рычага[4] и управления денежными потоками[5].

Производные концепции и модели являются либо комбинацией, либо частным случаем применения, либо развитием основных концепций.Концепция учета целей управления. Конкретная реализация концепции агентских отношений в российских условиях, ее влияние на принятие инвестиционных решений и выявление в связи с особенностями российской экономики рассмотрены профессором А. А. Комзоловым. Суть сформулированной им концепции учета целей управления заключается в утверждении, что современные российские менеджеры часто управляют вверенными им организациями исключительно в собственных интересах, фактически игнорируя интересы собственников; если же руководитель является главным собственником (акционером), как правило, имеет место игнорирование интересов других собственников.

Конкретным проявлением факторов, учитываемых этой концепцией является фактическая неработоспособность на российских финансовых рынках как моделей оценки акций на основе приносимых ими доходов в виде дивидендов (моделей фундаментального анализа), так и модели оценки доходности финансовых активов с учетом систематического риска (CAPM). Следует отметить, что концепция была сформулирована в 1998 г. и отражала ситуацию в российской экономике того времени.

Концепция временной ценности денег.

Основные теоретические положения концепции (Time Value of Money, TVM) были сформулированы в 1930 г. Ирвином Фишером в работе “Теория процента: как определить реальный доход в процессе инвестиционных решений”. Позднее, в 1958 г., более полный механизм этой концепции был рассмотрен Джеком Хиршлейфером в работе “Теория оптимального инвестиционного решения”. Сущность временной ценности денег состоит в том, что одна и та же сумма денег в разные периоды времени имеет различную ценность; эта ценность в настоящее время всегда выше, чем в любом будущем периоде. Эта неравноценность определяется действием трех основных причин: инфляцией, риском неполучения ожидаемой суммы и оборачиваемостью. Суть действия этих причин достаточно очевидна. В силу инфляции происходит обесценение денег, т. е. денежная единица, получаемая позднее, имеет меньшую покупательную способность. Поскольку в экономике практически не бывает безрисковых ситуаций, всегда существует ненулевая вероятность того, что по каким-либо причинам ожидаемая к получению сумма не будет получена. По сравнению с денежной суммой, которая, возможно, будет получена в будущем, та же самая сумма, имеющаяся в наличии в данный момент времени, может быть немедленно инвестирована в материальные или финансовые активы для получения дополнительного дохода.

Ежедневно в организации совершаются хозяйственные и финансовые операции по купле-продаже товара, услуг или инвестиционных средств. Возникают вопросы: целесообразно ли совершать эти операции, будут ли они эффективны?

Пример 2.2. Перед финансовым менеджером компании стоит задача разместить 10 000 млн руб. на депозитный вклад сроком на один год. Банк “А” предлагает инвестору выплачивать доход по сложным процентам в размере 23% в квартал; банк “В” — в размере 45% два раза в год; банк “С” — в размере 100% один раз в год.

Для того чтобы определить, какой вариант инвестирования выгоднее для компании, построим таблицу 2.3.

Сравнение вариантов инвестирования показывает, что наиболее эффективным является вклад денежных средств в банк “А” под меньшую ставку процента, но с большим числом интервалов наращения в течение предусмотренного периода платежа.

Таблица 2.3. — Расчет будущей ценности вклада при различных условиях инвестирования (млн руб.)

| ||||||||||||||||||||||||||||||||

Финансовый менеджер должен найти инвестора, просчитать инвестиции или осуществлять операции по купле-продаже товара так, чтобы появилась возможность не только компенсировать рост инфляции, но и увеличить прибыль на вложенный капитал.

Денежные средства, как и любой актив, должны с течением времени увеличивать доход по ставке, которая представляется приемлемой владельцу этих средств. В этом смысле сумма, ожидаемая к получению, через некоторое время должна превышать аналогичную сумму, которой располагает инвестор в момент принятия решения, на величину приемлемого дохода. В качестве основы для сравнения вариантов инвестирования используют расчеты, аналогичные банковским.

С учетом рассматриваемой концепции разработаны различные модели дисконтирования денежных потоков (DCF), которые широко используются в практике финансового менеджмента.

Дисконтированием называется операция приведения разновременных доходов (т.

е. таких доходов, которые будут получены в разные моменты времени) к единому моменту (моменту приведения).Анализ дисконтированных денежных потоков (DCF) может быть сделан в четыре этапа:

1. Расчет прогнозируемых денежных потоков (SO.

Для некоторых видов активов, например облигаций, расчет прогнозируемых потоков является относительно несложным, поскольку движение денежных средств определяется контрактом и обещанный денежный поток совпадает с реальным при условии выполнения эмитентом своих обязательств. Од

нако для других видов активов расчет денежных потоков может быть исключительно сложной операцией. Например, когда фирма “Боинг” принимала решение о разработке нового самолета “Боинг-777”, ей пришлось рассчитать величину затрат на исследования и разработки, превысившую 2 млрд долл., а также количество заказов на самолеты, цену и затраты производства на весь потенциальный период выпуска данного самолета (30 лет). При таких условиях расчет денежного потока становится поистине пугающей задачей.

2. Оценка степени риска для денежных потоков.

При оценке прогнозируемого денежного потока, как правило, должна учитываться и степень потенциального риска, присущего данному потоку.

3. Включение уровня риска финансовых активов в финансовый анализ.

Следующей стадией анализа DCF является включение оценки степени риска в анализ. Применяют один из двух методов учета степени риска: 1) метод безрискового эквивалента (Certainty Equivalent Approach, СЕ) или 2) метод скорректированной на риск ставки дисконта (Risk-Adjusted Discount Rate, RADR). При использовании метода СЕ ожидаемые денежные потоки непосредственно корректируются с учетом степени риска — чем выше риск, тем ниже значения элементов скорректированного денежного потока. Метод RADR означает, что степень риска учитывается не путем корректировки денежного потока, а посредством изменения ставки дисконта — чем выше риск, тем выше и скорректированная ставка дисконта.

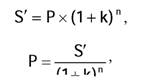

4. Определение настоящей (приведенной) ценности денежного потока (Р) является заключительной стадией анализа.

Формулы для расчета (S \') и (Р):

V і \' гч/ где P — настоящая (приведенная) величина денежных средств, руб.; |

— наращенная сумма, или будущая прогнозируемая величина денежных средств, руб.;

k — ставка процента или ставка наращения (дисконтная ставка), доли единицы;

n — расчетный период.

Используемые в процессе оценки денег множители (1 + k)n и (1 + k)-n называются соответственно множителем наращения и множителем дисконтирования суммы сложных процентов. Они положены в основу специальных таблиц финансовых вычислений, с помощью которых при заданных размерах ставки процента и количества платежных интервалов можно легко вычислить настоящую или будущую стоимость денежных средств по сложным процентам.

Норма дисконта, используемая при анализе дисконтированного денежного потока (DCF), должна отражать:

1) превалирующий уровень доходности;

2) рискованность данного потока;

3) степень дискретности денежного потока.

Концепция временной ценности денег, используемая в анализе дисконтированных потоков наличности, по сути является практическим применением концепции альтернативной стоимости (наличие нормы дисконта и самой операции дисконтирования, а также значение нормы дисконта обусловлены возможностью альтернативного использования капитала).

Модели стоимости компании. Существуют различные подходы к оценке стоимости компании: доходный (определение стоимости на основе оценки будущих доходов), сравнительный (определение стоимости на основе компаний-аналогов), затратный (на основе затрат, необходимых для создания соответствующего бизнеса). Наиболее известными моделями стоимости компании (вариантами реализации доходного подхода) являются:

• MVA — рыночная добавленная стоимость (РДС);

• EVA — экономическая добавленная стоимость (ЭДС);

• SVA — чистая приведенная стоимость будущих денежных потоков (ЧПСДП);

• CFROI — доходность инвестиций, полученная на основе потока денежных средств (ДИДП);

• CVA — денежная добавленная стоимость (ДДС).

Модель рыночной добавленной стоимости (РДС) (Market

Value Added, MVA) создавалась для компаний, акции которых котируются на рынке. Она оценивает бизнес компании по рыночной добавленной стоимости. Этот показатель рассчитывается как разница между рыночной стоимостью собственного капитала и балансовой стоимостью вложенных акционерами средств за определенный период по формуле

|

где РССК — рыночная стоимость компании (Going Concern Value, GCV);

Ава — балансовая стоимость вложенных акционерами средств за определенный период (Book Value, BV).

Данная модель, лежащая в основе системы управлении стоимости компании, должна не только отражать ее стоимость, но и показывать эффективность принятия решений на всех уровнях иерархии, а также служить инструментом мотивации. Однако модель РДС не отвечает этим требованиям, так как на рыночную капитализацию оказывают влияние многие факторы, часть из которых неподконтрольна менеджменту компании. Более того, если результаты работы компании будут оцениваться по данному показателю и мотивационные схемы будут также привязаны к нему, то это может привести к тому, что руководство будет принимать решения, оказывающие краткосрочное влияние на курсовую стоимость акций, но разрушающие стоимость в долгосрочной перспективе.

Модель экономической добавленной стоимости (ЭДС) (Economic Value Added, EVA) считается более адекватным измерителем успешности бизнеса по сравнению с традиционными показателями, такими как рентабельность инвестиций, рентабельность собственного капитала и др. Подход к измерению результатов экономической деятельности с использованием этого показателя очень быстро завоевал популярность в финансо-

вом мире: в частности, более 300 компаний по всему миру, а также такие крупные инвестиционные банки, как Goldman Sachs и Credit Suisse First Boston, используют ЭДС как основной инструмент оценки. В России тоже есть компании, которые используют ЭДС. Например, страховая компания “РОСНО” начала использовать данную модель оценки бизнеса после ее приобретения немецкой группой Allianz. Модель ЭДС позволяет оценивать эффективность как компании в целом, так и отдельных подразделений. ЭДС является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, тогда как отрицательная — о ее снижении.

Недостатком модели ЭДС является то, что при расчете вносятся многочисленные поправки к бухгалтерской отчетности. ЭДС устраняет существующие в традиционной бухгалтерской отчетности искажения путем внесения более 150 поправок. Большое количество и сложность поправок делают модель ЭДС малопригодной для использования в системе мониторинга стоимости. Использование данной модели рассмотрено в гл. 3 “Информационное обеспечение финансового менеджмента”.

Таким образом, подход к оценке стоимости компании на основе модели ЭДС не полностью устраняет недостатки и ограничения, указанные при рассмотрении модели РДС. С этой точки зрения более привлекательными выглядят модели, учитывающие будущие денежные потоки.

Модель чистой приведенной стоимости будущих денежных потоков, доступных акционерам (ЧПСАДП) (Shareholder Value Added, SVA) разработал в 1986 г. профессор бизнес-школы J. L. Kellog университета Northwestern Альфред Раппапорт, который внес большой вклад в популяризацию идеи управления компанией с целью максимизации ее стоимости. У подхода, предложенного А. Раппапортом, нашлось много последователей, дополнивших его своими исследованиями и применивших на практике его подход. Суть модели — достижение необходимого уровня доходности, чтобы оправдать произведенные акционерами инвестиции. Главными факторами доходности яв

ляются: объем продаж; уровень затрат на производство; норма операционной прибыли; дополнительные инвестиции в оборотные активы и капитал; дополнительные инвестиции во внеоборотные активы.

Основным недостатком данной модели является трудоемкость расчетов, необходимость учета не только прогнозного периода, охватывающего примерно 5—10 лет, но и постпрогнозно- го, что увеличивает неопределенность результатов.

Модель доходности инвестиций, полученная на основе потока денежных средств (ДИДП) (Cash Flow Return on Investment, CFROI) разработана в 90-х гг. XX в. Бостонской консалтинговой группой в целях повышения инвестиционной привлекательности и благосостояния акционеров компании. Одним из недостатков показателя ЭДС, рассмотренного выше, является игнорирование денежных потоков. Данный недостаток устраняется при расчете показателя ДИДП:

|

Другим преимуществом данного показателя по сравнению с ЭДС является тот факт, что как денежные потоки, генерируемые существующими и будущими активами, так и первоначальные инвестиции выражаются в текущих ценах, т. е. учитывается фактор инфляции.

Если показатель ДИДП превышает требуемый инвесторами средний уровень, то компания создает стоимость, и наоборот, если ДИДП ниже требуемой доходности, то стоимость компании будет снижаться.

Одним из главных недостатков рассмотренного показателя является то, что результат выражается не в сумме созданной (или разрушенной) стоимости, а в виде относительного показателя. Данный факт может служить препятствием при внедрении в компании данной модели, так как для некоторых нефинансовых менеджеров интерпретация данного показателя может не быть столь же ясной, как, например, ЭДС.

Другим недостатком этого показателя является сложность его расчета, так как для этого необходимо идентифицировать все денежные потоки, генерируемые как существующими, так и будущими активами.

Модель денежной добавленной стоимости (ДДС) (Cash Value Added, CVA) является своеобразным прототипом ЭДС, также имеет название RCF (Residual Cash Flow). В сложившейся практике финансового менеджмента модель упрощена и выглядит как

|

где ОДПСК — скорректированный операционный денежный поток, руб.;

СВСК — средневзвешенная стоимость капитала, доли единицы;

A — суммарные скорректированные активы, руб.

Представляется весьма сложным судить, какая из перечисленных моделей может служить максимально корректной базой для расчета стоимости компании, так как каждая имеет свои ограничения и недостатки.

Концепция асимметричности информации (Asymmetrical Information Conception). Авторами этой концепции являются американские экономисты ^юарт Майерс и Николас Майд- жлаф, опубликовавшие ее в 1984 г. в работе “Корпоративное финансирование и инвестиционные решения в условиях, когда фирмы владеют информацией, которой не располагают инвесторы” [Corporate Financing and Investment Decision When Firms Наvе Information That Investors Do Not Наvе]. Смысл ее в том, что отдельные лица могут владеть информацией, недоступной другим участникам рынка, что и называют асимметричностью информации. Асимметричность информации способствует существованию собственно рынка капитала. Каждый инвестор имеет собственное суждение по поводу соответствия цены и внутренней стоимости ценной бумаги в зависимости от имеющейся у него информации, что и поддерживает активность операций купли-продажи. В связи с этим достижение абсолютной информационной симметрии приведет к ликвидации фондового

рынка, по крайней мере в его нынешнем виде. Концепцию можно рассматривать как развитие концепций агентских отношений и эффективности рынка капитала.

Российские финансовые рынки обладают той особенностью, что на них существенную роль играют иностранные инвесторы: когда они приходят — происходит существенный рост цен на российские ценные бумаги, а когда уходят — падение. По экспертным оценкам, доля иностранных инвесторов составляет почти 50% на российских площадках[6]. Конечно, колебание цен в зависимости от увеличения и уменьшения спроса в принципе нормальное явление, но в реальной практике происходят колебания цен в разы. Так, падение российских фондовых индексов в 2008 г. во многом спровоцировано оттоком иностранного капитала с торговых площадок РФ. Чистый отток капитала из РФ в сентябре 2008 г. составил[7] около 24,6 млрд долл., а в октябре 2008 г. — 50 млрд долл. Такой внушительный отток капитала отрицательно влияет на динамику фондового рынка.

На наш взгляд, такое колебание является следствием информационной асимметрии российских и зарубежных рыночных игроков. Российские игроки лучше понимают характер агентских отношений в России.

Модель арбитражного ценообразования (Arbitrage Pricing Theory, APT) разработана Стивеном Россом. Основа арбитражного ценообразования состоит в том, что доходность финансового актива складывается из двух частей: нормальной (ожидаемой) и неопределенной. Неопределенная (рискованная) доходность находится под влиянием большого числа факторов. В частности, на нее влияют: рыночная ситуация в стране, стабильность ми

ровой экономики, инфляция, динамика процентных ставок, система налогов и др.

Поэтому в модели АРТ предлагается определять ожидаемую доходность с учетом этих факторов:

|

где E(K;) — ставка доходности i-й ценной бумаги;

K. — ожидаемая доходность i-й ценной бумаги;

Ъ;1 — чувствительность i-й ценной бумаги к значению первого фактора (F1);

F1 — значение первого фактора;

n — количество факторов, влияющих на доходность ценной бумаги;

ei — влияние не включенных в модель факторов.

Достоинство модели — включение в расчет большого числа факторов, влияющих на доходность ценной бумаги. Чисто теоретически многофакторные модели могут быть более адекватны рынку, чем однофакторные, в силу учета нескольких различных факторов, влияющих на цену. Однако неопределенность относительно факторов, которые систематически влияют на доходы по ценной бумаге представляют сложность использования АРТ на практике. Вместе с тем она считается наиболее перспективной. В настоящее время отсутствуют работы, позволившие адаптировать модель к условиям российского рынка. Модель арбитражного ценообразования является многофакторной моделью, развивающей идеи однофакторной модели оценки доходности финансовых активов с учетом систематического риска.

Модели оценки акций и облигаций на основе их доходности (Stocks and Bonds Valuation Models). Простейшие модели оценки акции и облигации на основе данных об их доходности были впервые систематизированы Д. Уильямсом еще в 1938 г. в работе “Теория инвестиционной стоимости” (The Theory of Investment Value). Затем в связи с появлением новых разновидностей этих финансовых инструментов система моделей этого вида была дополнена М. Гордоном в работе “Инвестирование, финансирование и оценка стоимости корпорации” (The Investmen, Financing,

and Valuation of the Corporation), опубликованной в 1962 г. и С. Бауманом в работе “Инвестиционный доход и настоящая ценность” (Investment Returns and Present Value), опубликованной в 1969 г. В основе всех моделей оценки этого вида лежит определение дисконтированной стоимости ожидаемой доходности финансовых инструментов. Следовательно, эти модели можно рассматривать как реализации концепции альтернативной стоимости. Ни одна из таких моделей по акциям на российских рынках удовлетворительно не работает.

Модель ценообразования опционов (Option Pricing Models, OPM) дает точную формулу определения стоимости опциона, основанную:

• на изменчивости доходности обыкновенных акций (ключевой фактор);

• текущем курсе акций;

• цене исполнения опциона;

• периоде опциона;

• безрисковой ставке.

Модель разработана Фишером Блэком и Майроном Шоул- зом в 1973 г. Авторы исходили из следующих предпосылок: опцион может быть исполнен только в срок истечения[8] (т. е. рассматриваются только европейские опционы); отсутствуют транзакционные затраты, связанные с покупкой или продажей акции или опциона; по обыкновенным акциям дивиденды не выплачиваются; известна краткосрочная безрисковая процентная ставка, по которой участники рынка могут как занимать, так и ссужать деньги; торговля ценными бумагами ведется непрерывно, и курс обыкновенных акций изменяется случайным образом; конкуренция на рынке имеет совершенный характер.

Модель ценообразования опциона базируется на концепции, что инвесторы в состоянии разумно поддерживать хеджи

рованные позиции в течение определенного времени и посредством арбитражных операций их доходность будет равна безрисковой процентной ставке. В результате цена опциона будет скорректирована в определенной зависимости от цены обыкновенных акций.

Данная модель используется в инвестиционном анализе, может также использоваться для оценки всех производных бумаг, включая варранты, конвертируемые ценные бумаги, и даже для оценки собственного капитала финансово зависимых фирм.

Модели теории опционов можно рассматривать как математические реализации концепций альтернативной стоимости и концепции взаимосвязи риска и доходности, отражающие специфику такого финансового инструмента, как опцион.

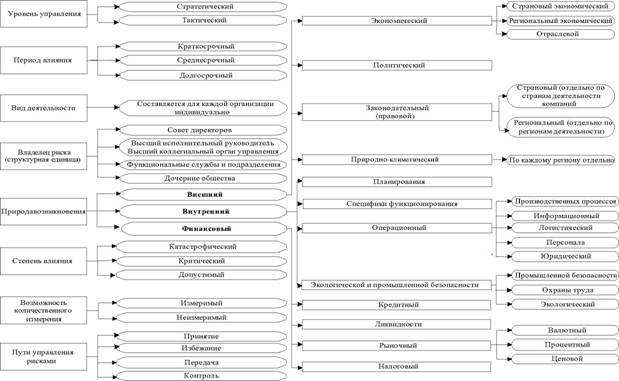

Концепция риск-ориентированного финансового менеджмента. Сутью риск-ориентированного подхода в финансовом менеджменте является построение системы и методологии финансового менеджмента на следующих принципах (рисунок 2.6);

• принцип осмотрительности. Понимание рисковой природы финансовых решений. Использование надежной информации. Создание системы, выявляющей и управляющей рисками;

• принцип комплексности. Интеграция риск-ориен- тированного финансового менеджмента в общую систему управления организации. Стремление к достижению общих стратегических целей организации. Полная интеграция системы управления рисками в систему финансового менеджмента. Способность системы бухгалтерского учета генерировать информацию для риск-ориентированного финансового менеджмента;

• принцип адаптивности. Способность системы финансового менеджмента реагировать на изменения внешней и внутренней среды;

• принцип своевременности. Способность информационной системы финансового менеджмента своевременно генерировать информацию о рисках. Для этого в компании должны быть утверждены и внедрены классификаторы рисков.

Необходимым условием наличия и функционирования системы риск-ориентированного финансового менеджмента явля-

ется отражение международных и российских требований стандартов учета, отчетности и контроля в области рисков.

Рисунок 2.6 — Концепция и принципы риск-ориентированного финансового менеджмента |

На рисунке 2.7 представлена классификация рисков, которая составлена с учетом лучшей мировой практики внутреннего контроля и управления рисками, а также требований нормативных документов к отражению информации о рисках и неопределенности в бухгалтерской отчетности:

— международных (МСФО (IAC): IFRS 7; IFRS 4; IAC32; IAC39; IAC41. Закон Сарбейнса — Оксли (англ. Sarbanes-Oxley Act);

| 78 |

| Критерий выделения Группы рисков Виды рисков Подвиды рисков

Рисунок 2.7 — Классификация рисков в риск-ориентированном финансовом менеджменте |

— российских (документы ФСФР РФ; ПБУ:4/99,12/2000, 19/2002);

• принцип полноты. Рассмотрение во время анализа рисков всех рисков, а при управлении рисками — всех возможностей компании;

• принцип компетентности. Базирование анализа рисков на понимании финансовой и хозяйственной деятельности. Такое понимание проблем может быть достигнуто путем интервьюирования и анкетирования специалистов. Формализация понимания может осуществляться в частности путем построения бизнес- моделей (карт бизнес-процессов) по каждому виду деятельности организации. Для идентификации и оценки рисков необходимы компетенции по применению методологии анализа рисков;

• принцип рациональности. Затраты на мероприятия по управлению рисками не должны превышать ущерб от реализации рисков. Это означает невозможность сплошного наблюдения и контроля над всеми рисками;

• принцип существенности. Отражение существенной информации. Невозможность сплошного наблюдения и контроля над всеми рисками требует выделения основных рисков по каждому виду деятельности организации;

• принцип предупредительности. Осуществление управления рисками прежде всего посредством предупредительных мероприятий;

• принцип апперцепции. Использование в системе риск - ориентированного финансового менеджмента методов и информации, которые пользователями могут быть поняты и восприняты.