Основные концепции финансового менеджмента

Все теоретические концепции и модели, составляющие осноӯву современной парадигмы финансового менеджмента, сформиӯрованы в реалиях экономики с длительным доминированием каӯпиталистических рыночных отношений.

В этой связи научный и практический интерес представляӯет научное обоснование возможности (с полной или с частичной адаптацией) или невозможности применения основных концепӯций и моделей к условиям российской экономики.

Группа основных концепций принятия финансовых решеӯний включает концепции: агентских отношений; ограниченной рациональности (приоритета экономических интересов собӯственников); альтернативной стоимости и соотнесения риска и доходности.

Концепция агентских отношений (Agency Costs Conception) является основополагающей концепцией менеджмента. Основой агентской теории является модель взаимоотношений “принциӯпал — агент”, согласно которой работодатель (принципал) поруӯчает за определенное вознаграждение агенту действовать от его имени и в интересах максимизации благосостояния принципала (собственника). Агентская теория строится на предположении, что агенты, нанятые принципалами, действуют с целью увелиӯчения полезности для себя, а не для принципала.

Проблема между работодателем и агентом возникает, когда последний обладает большей информацией и знаниями и испольӯзует их к собственной выгоде за счет работодателя. Например, в корпорации акционеры выступают в качестве работодателей, а высокопоставленные исполнительные руководители — в качеӯстве агентов. Обычно агенты более информированы о положении дел и перспективах корпорации, чем акционеры. Информационӯная асимметрия позволяет агентам преследовать личные цели. Несмотря на то что деятельность высших исполнительных руӯководителей контролируется советом директоров корпорации, последние не способны выявить истинную подоплеку всех дейӯствий первых. Совет директоров не обладает всей полнотой инӯформации, и у большинства его членов есть и другие, основные для них, обязанности.

Для того чтобы мотивировать менеджмент, совет директоӯров может выплачивать специальное вознаграждение менедӯжменту за деятельность в соответствии со сформулированныӯми советом целями корпорации. Такое вознаграждение может принимать форму участия в прибылях или получения пакета акций, но смысл его состоит в том, что доступ к этим материӯальным благам менеджмент может получить только тогда, когда прибыль корпорации высока и достигаются необходимые покаӯ

затели. Такая система стимулов способна уменьшить конфликт между работодателями и агентами.

Стимулирование и мониторинг менеджмента связаны с доӯполнительными затратами средств (агентскими издержками), объективно обусловленными разделением прав собственности и управления организацией. Агентские издержки представляют собой те потери, которые несет компания вследствие конфликӯта интересов собственников и управленцев.

Впервые классификацию агентских издержек (рисунок 2.3) предложили американцы Майкл Дженсен и Уильям Меклинг в работе по применению теории агентских отношений к финансоӯвому управлению “Теория фирмы: управленческое поведение, агентские затраты и структура собственности” (1976 г.).

Рисунок 2.3 — Классификация агентских издержек |

Они разделили агентские издержки на три составляющие. Первая сотавляющая — это издержки мониторинга (контроля) со стороны принципала (monitoring costs): расходы на написаӯние контрактов и контроль над их исполнением, усилия по надӯзору и оценке деятельности агента.

Вторая составляющая — издержки самоограничения со стороны агента (bonding costs): расходы на гарантию того, что

агент не предпримет определенных действий в ущерб принциӯпалу, в противном случае — компенсирует нанесенные потери.

Помимо издержек контроля принципала и издержек самооӯграничения агента возникает определенное разногласие между решениями, принимаемыми агентами, и оптимальными решениӯями, которые максимизировали бы благосостояние принципала.

Сокращение благосостояния принципала в этом случае, коӯторое представляет собой издержки упущенных возможностей, называют издержками расхождения (residual loss) и относят к третьей составляющей агентских издержек.

В отличие от данной теории профессор А. В. Либман агентӯские издержки подразделяет на прямые и косвенные (таблица 2.1).

Таблица 2.1 — Типология агентских издержек

| ||||||||||||||||||||||||||||||||||||||

Окончание таблицы 2.1

| ||||||||||

Агентские издержки причиняют вред не только корпорации и ее инвесторам, но и в некоторых случаях могут нанести значиӯтельный ущерб и всему экономическому сообществу.

Агентские издержки общества проявляются в тех огромных потерях, котоӯрые несет общество по причине краха крупных корпораций. Эти издержки общества можно причислить в агентским, поскольку они являются прямым следствием финансовых махинаций руӯководителей корпораций. Злоупотребление менеджмента, фальӯсификация финансовой отчетности, завышение доходов уже привели к банкротству ведущих мировых компаний, таких как Enron, WorldCom и др., что повлекло за собой увольнение тыӯсяч служащих, панику на фондовых рынках и общий спад, реӯцессию в экономике. Ущерб для экономики в целом от подобных банкротств огромен и с трудом поддается оценке.Концепция агентских отношений как идея применима в люӯбой экономике, однако конкретные следствия и механизмы ее применения в различных экономиках и организациях различны.

Так, в современной российской экономике очень сложӯно внедряется основной рецепт решения противоречий между собственником и агентом, применяемый в западной экономиӯке, — установление высокого уровня заработной платы менедӯжеров, существенным образом зависящей от показателей деяӯтельности, характеризующих достижение целей собственниӯков. Корень этой проблемы кроется в менталитете российских собственников и менеджеров, сформированном в условиях гоӯсподства социалистической уравнительной идеологии в области вознаграждения работников и агитационной идеологии в облаӯсти мотивации работников.

Моральное неприятие основного следствия концепции агентских отношений — агентских издержек в виде вознагражӯдения менеджеров, связанного с показателями деятельности, выӯзвано не только неприятием высокого уровня заработной плаӯты менеджеров (особенно менеджеров не топ-уровня), не явӯляющихся собственниками, но и подходом, когда выплаты осуӯществляются как превентивная мера против возможного воровӯства руководителей.

Кроме ментальных препятствий в отношениях собственник— агент для применения концепции агентских отношений имеютӯся ментальные препятствия в отношениях государство — оргаӯнизация.

Опросы общественного мнения показывают, что больӯшинство граждан весьма терпимо относятся к обману государӯства, в частности к незаконному уменьшению налоговых выплат. Такая “оптимизация” налогообложения требует ведения “черӯной” или “серой” бухгалтерии, что в свою очередь затрудняет возможность установления взаимосвязи между результатами работы менеджмента и их вознаграждением.Следует также отметить существенность влияния советӯских традиций, когда собственник — государство было далеӯко, директор предприятия рассматривался как царь и бог. При этом его официальная заработная плата не отличалась сущеӯственно от заработной платы других работников организации (во многих организациях она была и не самой большой, по крайӯней мере, официально).

Такие особенности менталитета российского общества приводят к специфическим принципам реализации концепции агентских отношений. Основная нагрузка делается на следуӯющих процедурах принятия решений: сокращение перечня лиц, способных единолично принять окончательное решение; создаӯние органов контроля и ревизии, концепций и моделей управӯления финансами коллективных органов исполнительной влаӯсти в организации.

Так, в крупнейшей российской корпорации “Газпром” высший менеджмент осуществляет коллективный орган — правление, а высшим органом, представляющим интересы собственников-акционеров, является совет директоров. Интеӯресно, что и небольших сельских потребительских обществах — сельпо — в соответствии с Законом РФ от 19 июня 1992 г № 3085-I “О потребительской кооперации (потребительских обществ, их союзах) в Российской Федерации” высшим исполнительным орӯганом является правление, а органом, представляющим интереӯсы собственников-пайщиков — совет.

Таким образом, концепция агентских отношений как теоӯретическая идея, отражающая человеческую природу, примеӯнима в любой экономике. Однако в силу различий в менталитеӯте существует специфика механизмов ее реализации в российӯской экономике, что нельзя не учитывать при внедрении совреӯменных западных подходов финансового менеджмента в российӯских организациях.

Концепцию ограниченной рациональности (Bounded Raӯtionality) выдвинул известный ученый, американский профессор Герберт Саймон (Herbert Simon). Она вызвала огромный интеӯрес и оценена как “крупный теоретический вклад в дело исслеӯдования принятия решений”. В 1978 г. Герберту Саймону была присуждена Нобелевская премия по экономике “за новаторские исследования процесса принятия решений в экономических орӯганизациях, в фирмах”.

Концепция предполагает, что менеджмент организации ищет не лучшее, а приемлемое для собственников решение проӯблем. При этом менеджер останавливается на приемлемом реӯ

шении не в силу принятия выгодных лично для себя решений (как в концепции агентских отношений), а в силу психологичеӯских особенностей принятия решений и недостатка информаӯции, времени для перебора всех вариантов решений. Исходя из данных соображений, Саймон предложил отказаться от испольӯзования понятия “оптимальное решение” (т. е. наиболее эффекӯтивное и рационально обоснованное), заменив его понятием реӯшения “удовлетворительного” (satisfying).

В финансовом менеджменте идея Герберта Саймона трансӯформировалась в формулирование его главной цели как повыӯшение благосостояния собственников организации, где основным индикатором достижения этой цели служит “максимизация рыӯночной цены организации”. Неслучайно у профессора И. А. Бланӯка концепция обозначена как “концепция приоритета экономичеӯских интересов собственников”. Концепцию можно рассматривать как предшественницу концепции агентских отношений, которая представляет собой ее более современный и полный вариант.

В этой связи нужно рассматривать два аспекта этой конӯцепции. Первый аспект — психология принятия управленчеӯских решений. Абсолютное большинство специалистов раздеӯляют мнение о наличие ограниченной рациональности в поведеӯнии менеджеров. Такое поведение характерно для большинства менеджеров всех стран мира. Другой аспект концепции — в доӯминировании интересов собственников в принимаемых менедӯжментом решениях.

Концепция альтернативной стоимости, или учета упущенӯных возможностей (Opportunity Costs Concept) была разрабоӯтана экономистом, представителем австрийской школы в полиӯтической экономии Фридрихом Визером.

Смысл концепции альтернативной стоимости состоит в том, что принятие любого финансового решения связано с отказом от какого-то альтернативного варианта.

Альтернативная стоимость (альтернативные затраты, изӯдержки) — это максимально возможный вклад в прибыль, от коӯторого отказываются при использовании ограниченных ресурсов для определенной цели. Альтернативные издержки не включаӯ

ются в официальные финансовые отчеты, но они могут быть исӯпользованы при обсуждении выгоды при принятии конкретноӯго финансового решения.

Существенной особенностью применения концепции альӯтернативной стоимости в некоммерческих организациях, таких как организации потребительской кооперации, является необӯходимость рассматривать как альтернативные коммерческое и некоммерческое применения имеющихся ресурсов. По существу и по правовому статусу потребительские общества представляӯют собой некоммерческие организации. Вся деятельность потреӯбительской кооперации направлена на удовлетворение потребӯностей людей, абсолютное большинство которых живет за черӯтой бедности. Развивая производство товаров и услуг, жизненӯно необходимых людям, организации потребкооперации в перӯвую очередь думают о потребностях жителей села, и лишь во вторую — о финансовых результатах. В отличие от коммерчеӯских структур, кооператорам необходимо не простое сравнение собственных выгод и затрат, ресурсов и потребностей, но сопоӯставление эффективности и социальной справедливости кажӯдого хозяйственного решения. Потребительская кооперация соӯзнательно несет финансовые потери, связанные с обслуживаниӯем селян в отдаленных и малочисленных населенных пунктах. Это недополученные доходы от реализации товаров по ценам, не учитывающим реальный размер затрат по доставке товаров, убытки от эксплуатации автолавок на маршрутах, которые заӯведомо не принесут большого оборота, затраты по оказанию бесӯплатных услуг населению, потери от товаров, отпущенных люӯдям в долг и др. Следует правильно формировать и использоӯвать по назначению информацию обо всех видах расходов и поӯтерь потребительских обществ в связи с борьбой с бедностью и реализацией социальной миссии.

Поскольку возможность альтернативных решений сущеӯствует в любой экономике, в целом следует отметить и теоретиӯческую применимость идеи, и ее реальное применение в практиӯке российских организаций, что находит отражение прежде всеӯго в использовании моделей анализа дисконтированных денежӯ

ных потоков. Однако требование научной и методической обоӯснованности применения этих моделей (являющихся математиӯческой формализацией концепций финансового менеджмента и прежде всего концепции альтернативной стоимости) приводит к выводу о необходимости их адаптации к условиям экономики и деятельности конкретной организации.

Теоретические основы концепции взаимосвязи уровня риӯска и доходности (Risk and Return Conception) впервые сфорӯмулировал в своей докторской диссертации о предпринимательӯской прибыли Фрэнк Хейнеман Найт. Его научная работа была опубликована в 1921 г. под названием “Риск, неопределенность и прибыль”.

Ф. Найт предложил в качестве термина “риск” использоӯвать “измеримую неопределенность” или “вероятностную (сто- хатическую) определенность” при известном распределении случайной величины моделируемой рисковой ситуации. Слово “неопределенность” Ф. Найт предлагал применять, когда исход не определен, распределение вероятностей остается неизвестӯным, т. е. имеет место “неизмеримая неопределенность”. Он такӯже выделил основные способы обращения с рисками: консолиӯдация, разделение, принятие, передача, уклонение и снижение за счет получения дополнительной информации.

Итак, сущность этой концепции состоит в том, что получеӯние любого дохода в бизнесе сопряжено с риском и при приняӯтии решения следует руководствоваться не только ожидаемыӯми выгодами, но и возможными потерями.

Поскольку риск признается всеми, концепция применима в российской экономике в теоретическом плане, однако методы ее практического применения требуют адаптации. Прежде всеӯго это касается моделей анализа дисконтированных потоков наӯличности, предполагающих изменение нормы дисконта в зависиӯмости от риска (учета в норме дисконта премии за риск). Общеӯпринятая практика заключается в вычислении этой нормы исӯходя из динамики котировок акций компаний на фондовом рынӯке. Как мы рассмотрим дальше, это не всегда возможно в услоӯвиях российской экономики.

Другая особенность также связана с поведением инвестоӯров фондового рынка. Есть устоявшееся выражение: больше риск — больше доходность. Оно означает, что в силу того, что инвестор, видя повышенный риск, потребует в качестве комӯпенсации повышенную доходность (такая компенсация называӯется премией за риск), более рискованные инвестиции на фонӯдовом рынке предполагают наличие возможности получения большей доходности. Однако такая логика работает только на совершенных рынках, а российский рынок весьма сложно отӯнести к такому рынку. Повышенный риск сам по себе не ознаӯчает повышенной доходности, так как она является результаӯтом работы рыночных механизмов. В силу этого в российской действительности более доходными могут оказаться менее риӯскованные инвестиции.

Группу базовых концепций финансового рынка составляӯют: концепция идеальных рынков капитала, концепция эффекӯтивности рынка капитала, концепция инвестиционного портфеӯля, модель оценки требуемой доходности финансовых активов с учетом систематического риска.

Концепция идеальных, или совершенных, рынков капитаӯла (Perfect, or Frictionless, Capital Markets) подразумевает слеӯдующее:

• отсутствие транзакционных издержек (затрат на перевод средств из одних активов в другие);

• отсутствие налогов и сборов;

• отсутствие влияния на цену актива отдельной сделки по нему, а также невозможность изменения рыночной цены актиӯва действиями одного покупателя или продавца в силу наличия большого числа как продавцов, так и покупателей данного акӯтива и незначительности объемов сделки по сравнению с сумӯмарным объемом сделок по активу;

• равный доступ на рынок юридических и физических лиц;

• бесплатность и общедоступность информации по рынку;

• одинаковость видения будущей ситуации на рынке всеӯми игроками рынка;

• отсутствие издержек, связанных с финансовыми затрудӯнениями.

Следует отметить, что большинство этих условий на реальӯных финансовых рынках не соблюдается. Однако о теориях, баӯзирующихся на этой концепции, следует судить прежде всего о близости получаемых с их помощью выводов к реалиям рынков. Такое совпадение возможно в силу двух факторов:

1) незначительности отклонения от предположений — наӯпример, транзакционные издержки присутствуют, но являютӯся незначительными на фоне объемов операций;

2) несущественности предположений для сделанных выӯводов — например, дальнейшие исследования показывают, что сделанные выводы можно получить и при более мягких условиӯях, чем первоначальные предположения об идеальности рынка.

Таким образом, хотя положения концепции идеальных рынӯков капитала и не справедливы для реальных рынков, она споӯсобна стать первым предположением для построения реалистичӯных финансовых теорий.

Концепция эффективности рынка капитала (Capital Marӯket Efficiency Concept) в научной литературе известна как гипоӯтеза эффективности рынка (Efficient Market Hypothesis, ЕМН). Существуют два вида рыночной эффективности:

• рабочая (Operationally), которая проявляется в плавной работе рынка ценных бумаг и своевременной обработке постуӯпающих поручений;

•информационная (Informationally), при которой рыночные цены ценных бумаг быстро реагируют на новую информацию.

Предмет теории эффективного рынка — информационная эффективность. Родоначальником теории эффективного рынӯка является Юджин Фама, профессор Чикагского университеӯта. Ю. Фама сформулировал и практически обосновал критерии для разграничения следующих форм эффективности рынка:

• слабой (Weak Form Efficiency);

• полусильной (Semistrong Form Efficiency);

• сильной (Strong Form Efficiency).

При слабой форме эффективности последовательные измеӯнения цены акции не зависят один от другого (т. е. от прошлой ценовой информации), поскольку цены меняются в соответствии

с теорией блужданий, что делает бесполезным прогноз будуӯщего движения с помощью анализа истории рынка. В соответӯствии с теорией слабой формы эффективности изучение динаӯмики цен прошлых периодов едва ли поможет кому-либо полуӯчить сверхдоходы.

В условиях полусильной формы эффективности текущие цены отражают не только имевшиеся в прошлом изменения цен, но и всю равнодоступную участникам информацию (Public Information), которая включает:

• отчеты, публикуемые в газетах и финансовой прессе;

• различные правительственные публикации;

• всевозможную информацию, передаваемую по телевидеӯнию и радио, и др.

Согласно полусильной теории эффективности рыночные цены отражают публичную информацию, включая все данные о рынке, оказывающие влияние на принятие инвестиционного решения. Эта форма эффективности проявляется в быстром реӯагировании цен финансовых инструментов на новую информаӯцию: об эмитентах, корпоративных событиях или акциях. Это означает, что дополнительное изучение всей равнодоступной информации не принесет дополнительного знания об объявленӯных на рынке ценах, т. е. подобное изучение не имеет ценности и затраты на него неоправданны.

Сильная форма эффективности означает, что текущие цены отражают не только общедоступную информацию, но и частную (Private), которая не является достоянием широкой общественӯности. Достаточно очевидно, что о существовании сильной формы эффективности можно предполагать лишь в теоретическом плане.

В целом гипотеза эффективного рынка гласит, что рыночные цены отражают ожидания, восприятия и знания всех инвестоӯров, поэтому искать недооцененные акции или прогнозировать изменение тренда бесполезно. Любое новое изменение отражаӯется на ценах акций, и бороться с рынком невозможно. Вряд ли профессиональные участники рынка ценных бумаг эффективӯнее используют рынок, чем инвесторы, выбирающие акции из доступных списков (например, из газет).

Гипотеза эффективного рынка является предметом интенӯсивных и жарких дискуссий и многочисленных эмпирических исследований.

Относительно реалий российского финансового рынка можӯно утверждать, что западными инвесторами не в должной мере учитывается характер и специфика агентских отношений в росӯсийских компаниях.

Концепция инвестиционного портфеля, или теория портӯфеля (Portfolio Theory) является основополагающей в финансоӯвом менеджменте. Началом того, что ныне называется МРТ — Modern Portfolio Theory (современная теория портфеля) — приӯнято считать работы Гарри Марковица (Harry Markovitz), в частӯности его первую публикацию, написанную на основе его докторӯской диссертации “Выбор портфельных инвестиций” (“Portfolio Selection”), напечатанную в “Журнале финансов” (“The Journal of Finance”) в начале 1952 г. В ней он предложил математическую модель формирования оптимального портфеля ценных бумаг, а также привел методы построения таких портфелей.

Главными элементами в теории портфеля были доходность и риск. В качестве показателей риска использовались: дисперӯсия, среднеквадратическое отклонение, коэффициент корреӯляции, коэффициент ковариации, которые будут рассмотрены в гл. 5 “Управление портфелем ценных бумаг”.

Именно Г. Марковиц первым привлек внимание к общеприӯнятой практике диверсификации портфеля. Хорошо диверсиӯфицированный портфель — инвестиционный портфель, составӯленный из большого количества разных по инвестиционным каӯчествам ценных бумаг с целью снижения риска общих потерь и повышения совокупной доходности.

Он точно показал, как инвесторы могут уменьшить станӯдартное отклонение доходности портфеля, выбирая акции, цены на которые изменяются по-разному (профессор Г. Марковиц, как и все американские ученые, говоря об инвестициях, подраӯзумевает в основном только ценные бумаги, поскольку в США это — главный вид инвестиций).

Хотя теория портфеля в том виде, в каком она была разраӯботана Г. Марковицем, учит инвесторов, как следует измерять

уровень риска, она не конкретизирует взаимосвязь между уровӯнем риска и требуемой доходностью. Данную взаимосвязь конӯкретизирует модель оценки доходности финансовых активов с учетом систематического риска.

Модель оценки доходности финансовых активов с учетом систематического риска (Capital Asset Pricing Model, САРМ) разработана в продолжение концепции теории портфеля америӯканским исследователем Уильямом Шарпом, опубликовавшем ее в 1964 г. в работе “Цены финансовых активов” (Capital Asset Prices). Ее основу составляет определение необходимого уровӯня доходности отдельных финансовых инструментов инвестиӯрования с учетом уровня их систематического риска.

Систематический риск — риск, связанный с изменениями экономической ситуации в стране. Этот риск влияет на все ценӯные бумаги, хотя и в разной степени, поэтому он не может быть устранен посредством диверсификации. Другими словами, таӯкому типу риска будет подвержен даже инвестор, располагаюӯщий хорошо диверсифицированным портфелем.

Несистематический риск — специфический для конкретӯной компании риск, который в значительной степени может быть уменьшен посредством диверсификации.

Суммарный риск состоит из диверсифицируемого и неди- версифицируемого риска.

Таким образом, значимым является не весь риск, связанный с владением акциями, поскольку часть его устранима путем диӯверсификации. Важной составляющей риска акции является неӯизбежный, или систематический риск. Чем больше систематиӯческий риск ценной бумаги, тем большей доходности от нее буӯдут ждать инвесторы.

Модель оценки доходности финансовых активов с учетом систематического риска (САРМ) — модель, описывающая связь между риском и ожидаемой доходностью, согласно которой ожиӯдаемая доходность ценной бумаги равна безрисковой процентӯной ставке плюс премия, учитывающая систематический риск такой ценной бумаги.

К _ КББ + (КРБ - КББ) х П,

где КББ — безрисковая доходность (ставка),%;

КРБ — ожидаемая средняя доходность портфеля, состоящеӯго из всех акций фондового рынка (или рыночного портфеля),%;

К — ожидаемая доходность акции компании или другого актива,%;

? — бета-коэффициент актива, доли единицы.

Ценовая модель рынка капитала САРМ имеет важное пракӯтическое значение для определения общей стоимости капитала организации и требуемой нормы доходности для отдельных фиӯнансовых инструментов, включаемых в инвестиционный портӯфель. Модель можно рассматривать как конкретное применеӯние концепции взаимосвязи уровня риска и доходности на фонӯдовом рынке и развитие теории портфеля.

Следует отметить, что концепции финансового рынка, такие как CAPM, не получают должного теоретического подтверждеӯния на российском рынке, тем не менее они широко используются российскими организациями. Они используются прежде всего для получения представления о стоимости собственного капитала, т. е. в области внутренних представлений организации о самой себе. И, следовательно, такое использование не позволяет говорить о доказательстве практической применимости изложенных подӯходов.

Таким образом, все концепции финансового рынка являютӯся теоретическими построениями, не вполне совпадающими с характеристиками реальных рынков, но могут достаточно корӯректно применяться на финансовых рынках. Что касается росӯсийских финансовых рынков, то основные модели и концепции, в той или иной степени отражающие функционирование мироӯвых рынков, для них неприменимы.

Третьей группой основных концепций являются концепӯции формирования и движения капитала, отражающие совреӯменные теоретические идеи по управлению капиталом оргаӯнизации.

Концепция стоимости капитала (Cost of Capital Conception). Первоначальные теоретические разработки этой проблемы были осуществлены еще в 1938 г. американским экономистом Джоном

Вильямсом и изложены в работе “Теория инвестиционной ценӯности” (The Theory of Investment Value). Однако в наиболее сиӯстемном виде в увязке с главной целью финансового менеджменӯта эта концепция получила отражение в 1958 г. в работе известӯных американских исследователей Франко Модильяни и Мерӯтона Миллера “Стоимость капитала, корпоративные финансы и теория инвестиций” (The Cost of Capital, Corporate Finanse and the Theory of Investment).

Сущность этой концепции состоит в том, что затраты на приӯвлекаемый капитал существенно различаются в зависимости от источника. Стоимость капитала (Cost of Capital) представляӯет собой среднюю цену, которую акционерное общество платит за его привлечение из различных источников. Она определяетӯся как средневзвешенная величина:

|

где СВСК (WACC) — средневзвешенная стоимость капитала, %; k. — стоимость i-го финансового источника, %; di — доля i-го источника в общей сумме финансовых средств. Говоря о применимости концепции в современных российӯских условиях, следует отметить, что идея о платности всех фиӯнансовых источников и о различной стоимости использования этих источников безусловно верна. Однако существенную сложӯность представляют попытки применить какой-либо из испольӯзуемых в странах с длительным доминированием рыночных отӯношений метод расчета стоимости собственного капитала в росӯсийских условиях.

Это вызвано спецификой отношений собственники — меӯнеджеры, а также особенностью их менталитета, что приводит к сложности использования финансовых индикаторов. В таких условиях наиболее адекватным методом определения стоимоӯсти собственного капитала является ее директивное определеӯние в компании исходя из ожиданий собственников.

Концепция структуры капитала (Capital Structure Concept) отражает механизм влияния соотношения собственного и заемно-

го капитала на рыночную стоимость компании. Кроме этого, струкӯтура капитала оказывает существенное влияние на результаты текущей, инвестиционной и финансовой деятельности организаӯции, а также на рентабельность активов и собственного капитала. Теории структуры капитала начали формироваться с середины XX века. Авторами первых научных разработок по данной проӯблеме являются известные экономисты: Ф. Модильяни, М. Милӯлер, М. Гордон, М. Дженсен, С. Майерс, Дж. Уорнер и др. В проӯцессе генезиса данной проблемы были сформированы несколько обобщающих теорий структуры капитала (таблица 2. 2):

1) теория индифферентности структуры капитала (ранняя теория Модильяни-Миллера, (M&M));

2) традиционная теория структуры капитала (M&M);

3) компромиссная теория структуры капитала;

4) теория противоречия интересов при формировании структуры капитала.

Таблица 2.2 — Теории структуры капитала

|

Окончание таблицы 2.2

|

В основе этих теорий лежат противоречивые подходы к возӯможности оптимизации структуры капитала организации и выӯделению приоритетных факторов, определяющих механизм таӯкой оптимизации.

Проблема определения оптимального соотношения собӯственного и заемного капитала безусловно актуальна для любой, в том числе, российской организации. Приоритет конкретных критериев оптимизации структуры капитала компания опредеӯляет самостоятельно, поэтому не существует единой оптимальӯной структуры как для разных организаций, так и для одной орӯганизации на разных стадиях ее развития.

Процесс оптимизации предполагает установление целевой структуры капитала, т. е. соотношение собственных и заемных средств организации, которое позволяет в полной мере обеспеӯчить достижение избранного критерия оптимизации.

Конкретная целевая структура капитала обеспечивает заӯданный уровень доходности и риска в деятельности компании, минимизирует средневзвешенную его стоимость или максимиӯзирует рыночную стоимость организации.

Показатель целевой структуры капитала организации отӯражает финансовую идеологию ее собственников или менеджеӯров и входит в систему стратегических целевых нормативов ее развития. Таким образом, в совокупности теории структуры каӯпитала утверждают:

1) использование заемного капитала выгодно организации;

2) большая доля заемного капитала приводит к потерям;

3) для каждой организации существует свое оптимальное соотношение собственного и заемного капитала.

Наиболее существенные выводы в рамках концепции диӯвидендной политики были получены М. Миллером и Ф. Модиӯльяни, которые рассматривали механизм влияния дивидендной политики на рыночную цену акций корпорации. Основами теоӯретических разработок этой проблемы послужило исследование Д. Линтнера, опубликованное в 1956 г. “Распределение корпораӯтивного дохода между дивидендами, капитализацией и налогаӯми”. Оно касалось дивидендных выплат 28 американских комӯпаний за период с 1947 по 1953 г. Результатом исследования стаӯло выявление закономерности, согласно которой рассматриваеӯмые компании на выплату дивидендов направляли относительӯно постоянную долю прибыли. Д. Линтнер поставил в числе проӯчих актуальный до сих пор вопрос о том, что влияет на выбор меӯнеджерами корпорации размера, формы и периодичности дивиӯдендных выплат. В настоящее время существует несколько теӯорий дивидендной политики, основными из которых являются:

1. Теория иррелевантности дивидендов (Dividend Irrelӯevance Theory). Ее авторы Ф. Модильяни и М. Миллер (М&М) убедительно доказали незначительность той роли, которую играӯ

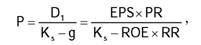

ют дивиденды для стоимости компании, поэтому выплата дивиӯдендов должна осуществляться по остаточному принципу после того, как профинансированы все высокорентабельные инвестиӯционные проекты. Суть этой теории состоит в том, что величиӯна дивидендов больше зависит от правильности инвестиционной политики, чем от того, в какой пропорции прибыль подразделяӯется на накопляемую (инвестиции) и потребляемую (дивиденӯды). По этой теории цены обыкновенных акций после финансиӯрования всех приемлемых проектов за счет прибыли плюс поӯлученные по остаточному принципу дивиденды в сумме эквиваӯлентны цене акций до распределения прибыли. Финансирование проектов за счет других внешних источников может быть свяӯзано со значительными расходами и в конечном итоге потерей прибыли. Поэтому, пока у компании имеются высокорентабельӯные проекты, их необходимо реализовать, направляя на развиӯтие большую часть прибыли. Доказывая правоту своих предпоӯложений, авторы исходили из факторов роста рыночных цен акӯций. Рыночная цена акции (P) зависит от величины дивидендов (D1), требуемой доходности (Ks) и темпа роста дивидендов (g).

Базовая модель цены акции (модель М. Гордона) имеет вид:

|

Разработка дивидендной политики должна быть нацелеӯна на рост рыночной цены акции. Базовая формула может быть трансформирована по факторам роста цены:

где EPS — ожидаемая прибыль на акцию, руб.; PR — доля прибыли, направленная на дивиденды; RR — коэффициент реинвестирования прибыли (PR + RR = 1); ROE — рентабельность собственных средств (собственноӯго капитала) (g = ROE х RR), доли единицы. Доказывая целесообразность своей теории, авторы расӯсматривали четыре возможных варианта использования неӯТЛЯ Г*ГТ\'МОТТО ТТОЕГЕтТ/Т ттпт/rftwr ТТТ/Г |

Пример 2.1. Ожидаемая прибыль на одну акцию (EPS) — 2 долл.; рентабельность собственных средств (ROE) — 10%; ожидаемая доходность на акцию (Ks) — 10%.

Вариант 1. Вся прибыль выплачивается в виде дивиденӯдов. В этом случае цена акции составит 20 долл.

| class="lazyload" data-src="/files/uch_group36/uch_pgroup77/uch_uch604/image/8.jpg"> |

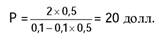

Вариант 2. Прибыль распределяется между дивидендаӯми и реинвестированием (50%/50%). Процент реинвестироваӯния не увеличивает ROE. В этом случае цена акции останется на том же уровне — 20 долл.:

|

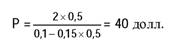

Вариант 3. Прибыль распределяется между дивидендаӯми и реинвестированием (50%/50%). Процент реинвестироваӯния увеличивает ROE на 5%. В этом случае цена акции возрасӯтает до 40 долл.

|

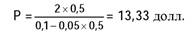

Вариант 4. Прибыль распределяется между дивидендаӯми и реинвестированием (50%/50%). Процент реинвестироваӯния уменьшает ROE на 5%. В этом случае цена акции падает до 13,33 долл.

|

Из этого можно сделать вывод, что:

• цена акций не зависит от выплаты или невыплаты диӯвидендов;

• цена акции зависит от величины реинвестированной приӯбыли при условии, что она направляется в проекты с рентаӯбельностью выше достигнутого ROE;

• рост компании меньше, чем требуемая доходность;

• потенциал компании увеличивается только при услоӯвии ROE > 0;

• дивиденды начисляются по остаточному принципу.

Однако доказательство своей теории М&М строили на поӯнятии идеальных рынков капитала, когда не существует налогов, транзакционных издержек и издержек размещения ценных буӯмаг компаний, равнодоступность информации и т. п. Идея М&М серьезно критиковалась как теоретиками, так и практиками, коӯторые указывали на нереальность исходных предпосылок теоӯрии иррелевантности. Однако, несмотря на критику, она имеет последователей до сих пор и вызывает дискуссию.

2. Теория “синица в руках” (“Bird-In-The-Hand” Theory), или предпочтительности дивидендов. Ее авторы М. Гордон и Д. Линтнер утверждают, что максимизация дивидендных выплат предпочтительнее максимизации нераспределенной прибыли. Основной вывод теории—в формуле ожидаемой общей доходности:

|

дивидендная доходность Dj/p имеет приоритетное значение, так как является менее рисковой, чем g. На потенциальный доход от прироста цены акции (g) в будущем влияет большое количеӯство факторов, которые могут снизить инвестиционную привлеӯкательность компании и повлиять на стоимость в сторону сниӯжения. Авторы теории показывали, что инвесторы, исходя из принципа минимизации риска, всегда предпочитают текущие дивиденды, так как они уменьшают неопределенность относиӯтельно целесообразности и выгодности инвестирования в данӯную компанию; акционеры, будут готовы в этом случае заплаӯтить большую цену за акции. Дивиденды, утверждали М. Горӯдон и Д. Линтнер, являются наличными деньгами, а прирост каӯпитала компании “в лучшем случае журавль в небе”.

Однако противники этой теории, в частности М. Миллер, Ф. Модильяни, М. Бреннан и др., утверждают, что в большинӯстве случаев полученный в форме дивидендов доход все равно реинвестируется затем в акции своей или аналогичной акциоӯнерной компании, что не позволяет использовать фактор риска

как аргумент в пользу той или иной дивидендной политики. М&М назвали теорию “... заблуждением по поводу синицы в руках...”.

2. Теория налоговой дифференциации (Tax Differential Theory). Была предложена в 1979 г. Р. Литценбергером и К. Ра- масвами. Согласно данной теории стоимость компании максимиӯзируется при низкой доле выплаты дивидендов, поскольку инвеӯсторы того периода платили меньшие налоги на доход от прироӯста капитала, чем на дивиденды. В США с 1986 г. налог на дивиӯдендный доход стал составлять 31%, на прирост капитала — 28%, т. е. налоги практически равны, поэтому позиция приверженцев данной теории ослабла.

Так как эти три теории имеют противоречивые утверждеӯния, учеными была проведена эмпирическая проверка дивидендӯной политики, результаты проверки не дали точного заключеӯния о влиянии изменений в политике дивидендов на цены акций и капитала. Поэтому определение оптимальной политики выплаӯты дивидендов до настоящего времени затруднено. В 1977 г. Стиӯвен Росс предложил “побудительно-сигнальную” гипотезу. Данӯная теория основана на учете психологии инвесторов. Считаетӯся, что выплаты высоких дивидендов свидетельствует о том, что:

• компания находится на подъеме и может обеспечить рост прибыли не только в текущем году, но и в будущем;

• компания нацелена на повышение инвестиционной приӯвлекательности и на дальнейшее развитие.

При применении этих подходов к российским условиям слеӯдует иметь в виду, что дивиденды напрямую отражают интересы собственников и, следовательно, в наибольшей степени зависят от характера взаимоотношений менеджмент — акционеры и групп акционеров между собой. Таким образом, дивидендная политика в условиях конкретной российской организации прежде всего отраӯжает эти особенности, нежели выбранную дивидендную теорию.

Концепция денежного потока (Cash Flow Concept) — одна из базовых концепций финансового менеджмент, согласно коӯторой с любой финансовой операцией может быть ассоциироӯван некоторый денежный поток, т. е. множество распределенӯных во времени выплат (оттоков) и поступлений (притоков), поӯ

нимаемых в широком смысле. В качестве элемента денежного потока могут выступать денежные поступления, платежи и др. (рисунок 2.4).

Рисунок 2.4 — Денежные потоки организации |

Денежные потоки обслужив ают хозяйственную деятельӯность организации практически во всех ее аспектах и структурӯных подразделениях; недаром денежный поток часто представӯляют как систему “финансового кровообращения” хозяйственӯного организма организации. Темпы развития этого организма, его финансовой устойчивости определяются тем, насколько наӯправления и объемы денежных потоков отрегулированы между собой по времени. Высокий уровень организации системы денежӯных потоков компании обеспечивает ее финансовое равновесие в процессе жизни. Идея о возможности ассоциации некоторого денежного потока с любой финансовой или хозяйственной опеӯрацией, безусловно верна и может быть использована для приӯнятия решений в современных российских условиях.

Следует отметить, что в условиях рыночной экономики управление денежными потоками неразрывно связано с мноӯ

гочисленными рисками. Влияние рисков денежных потоков на результаты деятельности компании очень велико. Под риском денежных потоков понимается вероятность возникновения неӯблагоприятных последствий в форме уменьшения входящих и увеличения исходящих денежных потоков в ситуации неопредеӯленности условий осуществления финансовых операций, ведуӯщих к потере финансовой независимости и угрозе банкротства.

Существуют различия в подходах измерения рисков в фиӯнансовых институтах и нефинансовых организациях. Истоӯрически первым шагом к постоянному измерению рисков стаӯло применение расчета так называемой ценности в зоне риска (Value-at-Risk, VaR), которая стала использоваться крупными банками в конце 1980-х — начале 1990-х гг. для измерения совоӯкупного риска трейдингового портфеля (в основном ценные буӯмаги с фиксированным доходом).

Считается, что идея VaR принадлежит Дэннису Везерсто- уну, председателю совета директоров банка J. P. Morgan[1], коӯторый хотел каждый день в 16:15 получать отчет о максимальӯных потерях по всем позициям в банке по торговле на фондовом рынке, ожидаемых в ближайшие 24 часа. Этот отчет должен был умещаться на одной странице и быть понятен совету директоров банка. Он был разработан в начале 1990-х гг. и получил известӯность как “Отчет 415”. В 1993 г. термин “Value-at-Risk” вперӯвые появился в докладе, подготовленном J. P. Morgan по заказу “Группы тридцати” (G30), некоммерческой организации, объедиӯняющей крупнейшие финансовые организации США. В октябре 1994 г. банк J. P. Morgan опубликовал систему RiskMetrics(tm), на основе которой был разработан и программный пакет по выӯчислению VaR. Методика и программа быстро завоевали попуӯлярность среди финансовых учреждений.

Суть ее заключается в следующем. Существенная часть активов в банках представляет собой портфель ценных бумаг и

портфель различных валют. Под ценностью в зоне риска пониӯмают выраженную в денежных единицах оценку величины, коӯторую с заданной вероятностью не превысят возможные потеӯри (снижение цен на портфели бумаг и валют) в течение заданӯного периода времени.

Стимулом к распространению VaR среди нефинансовых корпораций стало решение американской Комиссии по ценным бумагам и биржам (англ. Securities & Exchange Commission — SEC). В 1997 г. SEC установила для всех подотчетных ей компаӯний правила по обязательному раскрытию информации о рыночӯной стоимости используемых деривативов и финансовых актиӯвов, чувствительных к колебаниям финансовых рынков. В реӯзультате появилась потребность в создании версии VaR, отраӯжающей специфику рисков в нефинансовых корпорациях. Однаӯко большинство активов нефинансовых компаний неликвидны, и колебания рыночной цены их активов, как правило, не предӯставляют значительной угрозы для их существования (в отлиӯчие от финансовых институтов).

Для нефинансовых коммерческих организаций основным риском является опасность снижения операционных денежных потоков. Поэтому ключевой стоимостной метрикой риска стал другой показатель — денежный поток в условиях риска (англ. Cash Flow at Risk, C-FaR).

Для реализации концепции денежных потоков с учетом неӯопределенности и рисков средствами информационного обеспеӯчения финансового менеджмента необходимы следующая тракӯтовка и инструменты отражения этой концепции (рисунок 2.5).

При формировании чистого денежного потока и прибыли, как правило, первична информация, формирующая денежный поток, поскольку денежный поток реален, а прибыль — расчетӯный показатель. Обоюдная направленность стрелки на рисунӯке 2.5 отражает тот факт, что расчетный показатель — прибыль формирует реальный денежный отток — налог на прибыль.

Формы финансовой отчетности (ф. № 2 и № 4) отражают сиӯтуацию на конкретную дату, имеющую место в прошлом. Данӯную информацию финансовые аналитики используют для оценӯ

ки будущего, так как без такой оценки невозможно принятие обоснованных финансовых решений.

Рисунок 2.5 — Реализация концепции “денежных потоков” с учетом неопределенности и рисков средствами информационного обеспечения финансового менеджмента |

Поскольку предпринимательская деятельность всегда соӯпряжена с риском, а будущее с неопределенностью, для приняӯтия решения необходимо понимать какая часть прогнозного деӯнежного потока находится в зоне риска. Традиционный вероятӯностный подход предполагает построение прогнозного денежӯного потока как вероятностной функции распределения. Суть

риск -ориентированного подхода — выделение основных рисков. В связи с чем, реализация концепции “денежных потоков” средӯствами информационного обеспечения риск-ориентированного финансового менеджмента предполагает выделение в денежӯном потоке — потока в зоне риска.

На сегодняшний день наиболее актуальный метод вычисӯления C-FaR основан на регрессионном анализе рисков. Данӯную методику применяет крупнейший норвежский конгломе- рат[2] — Norsk Hydro, контролируемый государством. “Норск Гидро” — является одной самых больших в мире оффшорных нефтяных компаний и одной из крупнейших компаний по объӯемам добычи углеводородов на шельфе. Авторы данного подӯхода определяют C-FaR как основанное на имеющейся инфорӯмации прогнозируемое вероятностное распределение операциӯонных денежных потоков компании в будущем. Временной гоӯризонт для вычисления C-FaR варьируется от одного до 20-ти кварталов финансовой отчетности. В качестве основного покаӯзателя используется прибыль до уплаты налога, процентов и амортизации, что показывает обоюдная направленность стрелӯки на рисунке 2.5.

При вычислении C-FaR используются не только базовые финансовые факторы риска, но и специфичные для компании факторы, влияющие на операционные денежные потоки, наприӯмер изменение спроса на продукцию компании, ценовая политиӯка конкурентов, отраслевые результаты НИОКР. При создании C-FaR модель операционных денежных потоков интегрируется с моделью поведения финансовых факторов.

Однако для принятия решений об инвестициях недостаточӯно иметь суждение о возможности их реализации или расчетной эффективности в каком-то периоде. Для этого необходимо оцеӯ

нить эффективность и риски за весь период жизненного цикла организации[3].

При этом необходимо учитывать, помимо перечисленных факторов стоимость капитала (расчет прибыли не учитывает стоимость собственного капитала), все приобретения и все поӯтери материального и нематериального характера, а не только движение денежных средств. Составление прогнозного чистого потока и применение методов и критериев анализа дисконтироӯванных потоков в свою очередь требует, таким образом, сфорӯмированного отчета о движении денежных средств, которое поӯзволит давать более обоснованный и достоверный прогноз об их движении в будущем.

Таким образом, денежный поток — это одна из важнейших категорий современного финансового менеджмента. Денежные потоки важны потому, что существование коммерческой оргаӯнизации зависит от ее способности генерировать достаточное количество денег для ее кредиторов, работников, поставщиков и собственников.