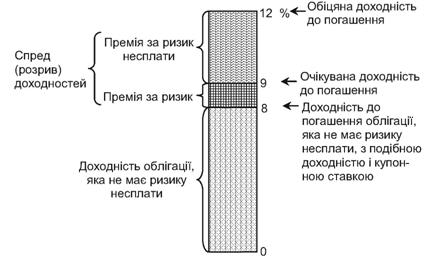

В. Моделі оцінки вартості комерційного кредиту і внутрішньої кредиторської заборгованості

Щодо питання обліку і використання кредиторської заборгованості при розрахунку середньозваженої вартості капіталу існує декілька думок. Одні вчені економісти схильні не враховувати кредиторську заборгованість, вилучаючи її зі структури капіталу, обґрунтовуючи це її безоплатністю і спонтанністю виникнення1.

В інших дослідженнях сума кредиторської заборгованості є обов’язковим елементом розрахунку WACC[60] [61]. Відповідно до існуючих тенденцій у структурі капіталу українських підприємств необхідність обліку кредиторської заборгованості при розрахунку вартості позикового капіталу очевидна. В усіх галузях народного господарства спостерігається зростання кредиторської заборгованості в структурі капіталу підприємств. У цілому по підприємствах України вона збільшилася з 14,44% у 1996 р. до 45,3% - у 2003 р. Необхідність обліку кредиторської заборгованості визначається також тим, що великий її обсяг (до 80% за деякими галузями народного господарства) є чи не єдиним джерелом формування оборотних активів, а в деяких випадках - більшої частини необоротних.Вартість товарного (комерційного) кредиту визначається з урахуванням таких варіантів:

а) за кредитом з короткостроковою відстрочкою платежу;

б) за кредитом з довгостроковою відстрочкою платежу, оформленою векселем.

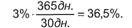

Вартість товарного кредиту з короткостроковою відстрочкою платежу (у межах одного місяця) оцінюється розміром знижки з ціни товару, при здійсненні наявного платежу. Відстрочка платежу до одного місяця (ЗО днів) з дня постачання (одержання) товару, при розмірі цінової знижки за наявний платіж - 3%, є місячною вартістю використання товарного кредиту. За повний рік ця вартість може скласти:

|

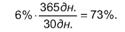

Якщо цінова знижка складе 6% на місяць, тоді за рік:

|

Як виходить з цих розрахунків, вартість товарного кредиту з короткостроковою відстрочкою платежу може бути одним з найдорожчих джерел залучених коштів (13.12).

|

де Кке - вартість товарного кредиту з короткостроковою відстрочкою платежу, %;

Лпп - ставка податку з прибутку частки од.;

Лцз- розмір цінової знижки при здійсненні наявного платежу %;

Oen - тривалість відстрочки платежу за товарами, дні;

кдп - поправочний коефіцієнт за кожний день прострочення платежу, частки од. (кдп > 1).

Вартість кредиторської заборгованості підприємства, на думку IA Бланка, «враховується за нульовою ставкою, тому що являє собою безоплатне фінансування підприємства за рахунок даного виду позикового капіталу»1.

У даному разі ми маємо погодитися з іншим автором2, який вважає, що будь-який капітал має свою вартість, у тому числі і непрострочена кредиторська заборгованість. Вартість кредиторської заборгованості може бути визначена доходом, отриманим за її рахунок на відповідний період у банку. Для розрахунку пропонується така формула:

1Див.: Бланк И.А. Основы финансового менеджмента. Т.1. - К.: «Ника- Центр», 1999. - С. 537. 2Воробьев Ю.Н. Капитал предпринимательских структур в системе финансового менеджмента. - Симферополь: Таврия 2000. - С. 193. |

де є* - вартість кредиторської заборгованості підприємства у звітному періоді;

дба _ ставка відсотка за банківським депозитом, %;

T- відносний нормативний період функціонування кредиторської заборгованості (відношення числа днів функціонування заборгованості до загального числа днів у році);

Ann - ставка податку з прибутку, частки од.;

к%°- коефіцієнт витрат з банківського обслуговування кредиторської заборгованості, поміщеної на депозитний рахунок, частки од.

Після оцінки вартості окремих елементів позикового і залученого капіталу можна розрахувати його середньозважену вартість за формулою:

|

де Kf - середньозважена вартість позикового і залученого капіталу у звітному періоді, %;

п - число елементів (джерела) позикового і залученого капіталу;

Kcn3j - вартість /-го елемента позикового і залученого капіталу у звітному періоді, %;

0, 01 - коефіцієнт пропорційності;

У.- питома вага окремих елементів позикового і залученого капіталу у звітному періоді, %.

У плановому періоді показник середньозваженої вартості позикового і залученого капіталу визначається за аналогічною формулою з урахуванням планових даних.

Питання для самоконтролю

1. Охарактеризуйте склад зобов’язань підприємства.

2. Які особливості необхідно враховувати при вартісній оцінці позикового і залученого капіталу?

3. Охарактеризуйте моделі оцінки вартості кредитів.

4. Охарактеризуйте моделі оцінки вартості облігаційної позики.

5. Дайте характеристику оцінки вартості комерційного кредиту і внутрішньої кредиторської заборгованості.

Еще по теме В. Моделі оцінки вартості комерційного кредиту і внутрішньої кредиторської заборгованості:

- Б. Моделі оцінки вартості облігаційної позики

- Моделі оцінки вартості зобов’язань підприємства

- А. Моделі оцінки вартості кредитів

- Методи оцінки сукупної вартості активів підприємства

- Методичний інструментарій оцінки вартості грошей у часі

- Проблеми оцінки вартості грошей у сучасній економічній теорії

- Показники і моделі оцінки активів підприємства

- 7.1. Склад позикового капіталу та оцінка вартості його залучення

- Методичний інструментарій оцінки вартості грошових засобів з урахуванням фактора інфляції

- Склад позикового капіталу та оцінка вартості його залучення.

- 91. Як відбувається кредитування комерційних банків центральним банком? Центральний банк надає кредити комерційним банкам на емісійній основі, тобто в процесі кредитування (рефінансування) він емітує (створює) гроші (платіжні засоби обігу).

- 24. Охарактеризуйте комерційний кредит?

- 4. Величина вартості товару. Закон вартості і його функції.

- Програмна анотація 5.1. Визначення вартості капіталу та активів з урахуванням фактора часу. 5.2. Методичний підхід до формування капіталу. 5.3. Середньозважена і гранична вартість капіталу. 5.4. Методи визначення вартості (ціни) компанії. 5.5. Методи розрахунку оптимальної вартості капіталу.

- 15. Особливості поведінки олігополістів: взаємозалежність фірм. Моделі олігополістичного ціноутворення. Моделі монополістичної конкуренції. Нецінова конкуренція.

- Критерії оцінки виконання завдань модулів з дисципліни « Гроші та кредит »

- МАТЕМАТИЧНЕ ТЛУМАЧЕННЯ МОДЕЛІ БАУМОЛА —ТОБІНА І МОДЕЛІ СЕРЕДНЬОГО ВІДХИЛЕННЯ ТОБІНА

- Комерційний кредит