МАТЕМАТИЧНЕ ТЛУМАЧЕННЯ МОДЕЛІ БАУМОЛА —ТОБІНА І МОДЕЛІ СЕРЕДНЬОГО ВІДХИЛЕННЯ ТОБІНА

МОДЕЛЬ ОПЕРАЦІЙНОГО ПОПИТУ НА ГРОШІ БАУМОЛА—ТОБІНА

Основна ідея, на якій грунтується модель Баумола—Тобіна, викладена у відповідному розділі. Тут з’ясовується математичний апарат для цієї моделі.

Припущення щодо даної моделі такі:Індивід отримує доход Т0 на початку періоду.

Індивід витрачає свій доход постійним темпом, і тому в кінці періоду він витратив весь доход Т0.

Існує тільки два види активів — готівка та облігації. Готівка дає номінальний доход, що дорівнює нулю, а облігації забезпечують процентну ставку, і.

Щороку індивід продає або купує облігації для мобілізації готівки, з якої він передає певну незмінну суму винагороди брокеру за посередництво.

Позначимо суму готівки, яку індивід мобілізує кожного року, коли купує і продає облігації, як С, а п — кількість проведених операцій з облігаціями. Як ми бачили на графіку 23.3, де Т0 = 1000, С = 500 і п = 2:

п = Т0/С.

Оскільки витрата на брокера за кожну операцію з облігаціями становить (Ь), сумарні витрати за посередницькі послуги брокера становлять:

ЬТ0

rib

С

Існують не лише посередницькі витрати, але також і витрати, пов’язані з втраченими можливостями (альтернативна вартість) від володіння готівкою чи облігаціями. Така вартість втрачених можливостей є процентною ставкою по облігаціях, і, що помножена на середній запас грошей, якими володіють протягом цього періоду. Цей запас, як відомо з аналізу, проведеного в розділі, дорівнює С/2. Альтернативна вартість тоді становить:

ІС 2 •

Об’єднуючи ці два види витрат, ми одержуємо сукупні витрати для індивіда, що становлять:

ЪТ л

COSTS = + -у.

Індивід хоче мінімізувати свої витрати через вибір відповідного рівня С. Він робить це, беручи похідну витрат щодо С, і прирівнює їх до нуля h Тобто [136]:

dCOSTS - ЬТ0 dC С2

Розв’язок для С дає оптимальний рівень С:

Оскільки попит на гроші, Md, є середнє бажане володіння запасом грошей, С/2, то:

(МА23.1).

Це відоме правило квадратного кореня. Воно дає такі висновки для попиту на гроші:

Операційний попит на гроші перебуває в оберненому зв’язку з процентною ставкою і.

Операційний попит на гроші перебуває у прямому зв’язку з доходом, але існує економія, що обумовлена зростанням розмірів володіння грішми, тобто попит на гроші зростає повільніше, ніж доход.

Графік МА23.1. Криві байдужості у серсдпьодисперсній моделі.

Криві байдужості піднімаються вгору. Вищі криві байдужості означають, що корисність є більшою. Іншими словами, Нз gt; U2 gt; Uі.

Наприклад, якщо Т0 збільшиться у чотири рази у рівнянні (МА23.1), то попит на гроші тільки подвоїться.

Зменшення посередницьких витрат завдяки технічним вдосконаленням збільшило б попит на гроші.

Не існує «грошової ілюзії» в попиті на гроші. Якщо рівень цін подвоїться, тоді і Т0 ib подвояться. Рівняння (МА23.1) означає тоді, що М подвоїться також. Отже, попит на реальні грошові залишки залишається незмінним. Це доцільно, бо ані процентна ставка, ані реальний доход не змінилися.

МОДЕЛЬ СЕРЕДНЬОГО ВІДХИЛЕННЯ ТОБІНА

Аналіз Тобіна попиту на гроші через середню дисперсію є саме застосуванням ідей теорії попиту на активи, що окреслені у розділі 5. Тобін припускає, що корисність, яку люди отримують від їхніх активів, перебуває у прямій залежності від сподіваного доходу на їхній портфель активів і в оберненій — від ступеня ризику цього портфеля, що представлений дисперсією (або середнім відхиленням) доходів людей. Цей підхід означає, що індивід має криві байдужості, які можна зобразити, як на графіку МА23.1. Зауважте, що ці криві байдужості піднімаються вгору, тобто мають висхідну траєкторію, бо індивід готовий прийняти більший ризик, якщо йому пропонують вищий сподіваний доход. Крім того, коли ми йдемо до вищих кривих байдужості, то корисність є вищою, бо для однакового рівня ризику сподіваний доход є більшим.

Тобін розглядає вибір між нагромадженням готівки, яка дає нульовий доход, та облігаціями, доход по яких RB є:

RB = і + д,

де і — процентна стака по облігації;

g — доходи від приросту вартості капіталу.

Тобін також припускає, що сподіваний доход від приросту вартості капіталу (як результат зростання ринкової вартості активів) дорівнює нулю / і його дисперсія є о[137], тобто:

Е(д) = 0, тому E(RB) = і + 0 = і.

Var (д) = Е[д - Е(д))2 = Е(д2) = o?,

де Е(...) — сподівання змінної всередині інтервалу;

Var (...) — дисперсія змінної всередині інтервалу.

Якщо А є часткою портфеля, вкладеного в акції (0 lt; А lt; 1), і 1 - А є часткою портфеля, якою володіють як грішми, отже, доход на портфель, R, можна записати так:

R = ARB + (1 - А) X 0 = ARB = А(г + д).

Тоді середнє і дисперсію доходу на портфель, що позначені відповідно як р, і о2, можна розрахувати так:

ц = E(R) = E(ARB) = AE(RB) = Ai;

о2 = E[R - ц ]2 = Е[А(і + g) + Ai)2 = E(Ag)2 = A2E(g2) = A2o2.

Беремо квадратний корінь з обох частин рівняння, що записане вище, і шукаємо А:

А = —- о (МА23.2).

%

Підставляємо А у рівняння Ц = Аі, використовуючи попереднє рівняння, отримуємо:

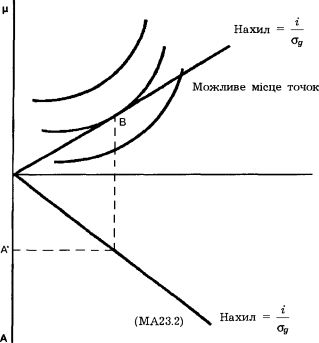

Графік МА23.2. Оптимальний вибір частки портфеля в облігаціях.

Найвища крива байдужості досягається у точці В, точці дотику кривої байдужості з лінією можливого місця точок. Ця точка визначає оптимальний ризик, а*, і, використовуючи рівняння (МА23.2) у нижній половині графіка, ми знаходимо оптимальну частку портфеля в облігаціях, А*.

р = —а (МА23.3).

Рівняння (МА23.3) відоме як можливе місце точок, бо воно представляє нам комбінації р та о; що можливі для індивіда. Це рівняння записане у формі, в якій змінна р відкладається по осі Y, а о— по осі X. Можливе місце точок є прямою лінією, що іде від початку координат з нахилом і/ад.

Цю лінію зображено у верхній частині графіка (МА23.2) разом з кривими байдужості з попереднього графіка.Найвища крива байдужості досягається у В, точці дотику кривої байдужості до лінії можливого місця точок. Ця точка визначає оптимальний ступінь ризику СУ* на цьому графіку. Як показує рівняння (МА23.2), оптимальний рівень А, А*, є:

Графік МА23.3. Оптимальний вибір частки портфеля в облігаціях при зростати процентпих ставок.

Процентна ставка по облігаціях зростає з ti до iz і, отже, підносить лінію можливого місця точок вгору. Найвища крива байдужості тепер є у точці С, в якій вона дотична до лінії нового можливого місця точок. Оптимальний ступінь ризику зростає з сц до lt;72, і тоді рівняння (МА23.2) у нижній частині даного графіка показує, що оптимальна частка портфеля в облігаціях зростає з Лі до А].

а*

А* = —.

Це рівняння пояснюється у нижній частині графіка МА23.2. Рівняння (МА23.2) для А є пряма лінія з початку координат з нахилом

lt;V

За даного а* значення А, що позначене цією лінією, є оптимальне значення А*. Зауважте, що нижня частина графіка зображена таким чином, що коли ми переміщуємося донизу, то А збільшується.

Тепер запитаймо себе, що станеться, коли процентна ставка зростає з іj до г2. Ця ситуація показана на графіку МА23.3. Оскільки значення од є незмінним, рівняння (МА23.2) у нижній частині даного графіка не змінюється. Проте нахил лінії можливого місця точок дійсно збільшується, коли і зростає. Отже, лінія (геометричне місце точок) переміщується вгору, і ми переміщуємося до точки С, точки дотику нового можливого місця точок і кривої байдужості. Як ви можете бачити, оптимальний ступінь ризику збільшується з oj до (^, і оптимальна частка портфеля в облігаціях зростає з А] до Отже, ми отримали результат: коли процентна ставка по облігаціях зростає, то попит на гроші падає, тобто 1-А, частка портфеля, що становить гроші, падає L

Модель Тобіна тоді дає той же результат, що й аналіз Кейнса спекулятивного попиту на гроші. Цей попит перебуває в оберненому зв’язку з рівнем процентних ставок. Проте з даної моделі випливають два пункти, яких не забезпечує модель Кейнса.

Індивіди диверсифікують свої портфелі і володіють одночасно і грішми, і облігаціями.

Навіть коли сподіваний доход на облігації є більшим за сподіваний доход на гроші, то індивіди більше нагромаджуватимуть гроші як запас багатства, бо доход на них є певнішим.

Математичний додаток до розділу 25

Еще по теме МАТЕМАТИЧНЕ ТЛУМАЧЕННЯ МОДЕЛІ БАУМОЛА —ТОБІНА І МОДЕЛІ СЕРЕДНЬОГО ВІДХИЛЕННЯ ТОБІНА:

- 4.3 Моделі взаємозв ‘язку банків із промисловістю

- Фредерік С. Мишкін. ЕКОНОМІКА ГРОШЕЙ, БАНКІВСЬКОЇ СПРАВИ І ФІНАНСОВИХ РИНКІВ 1992, 1992

- Моделі коригування невласних задач

- Принципи та моделі

- § 2. Моделі поведінки споживача