§ 2. Моделі поведінки споживача

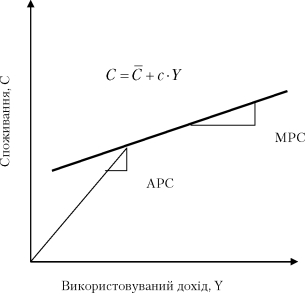

Дж. М. Кейнс був одним з перших, хто побудував модель поведінки споживача, яку називають кейнсіанською функцією споживання. Вчений сформулював основні постулати своєї моделі не на підставі аналізу статистичних даних, а застосував для цього дедуктивний метод, опираючись на інтуїцію та випадкові спостереження.

Отож Кейнс описав поведінку споживача у ринковій економіці такими трьома постулатами. По-перше, гранична схильність до споживання коливається у межах від нуля до одиниці (0 lt; МРС lt; 1). Це означає, що домогосподарства збільшують споживання, коли їхні доходи зростають, але споживання зростає повільнішим темпом порівняно з темпом зростання використовуваного доходу. Цей постулат Кейнс виводить із людської психології: «Суть основного психологічного закону, в наявності якого можна не сумніватися, полягає в тому, що зі збільшенням свого доходу люди зазвичай у середньому збільшують своє споживання, але повільніше, ніж зростає їхній дохід». Цей закон Кейнс сприймає як аксіому, що не потребує жодних доказів.

По-друге, Кейнс уважав, що зі зростанням доходу середня схильність до споживання знижується. Він розглядав заощадження як розкіш. Тому заможніші родини заощаджують більший відсоток свого доходу порівняно з біднішими. Згодом цей постулат Кейнса спричинився до виникнення так званої загадки споживання.

По-третє, Кейнс стверджував, що основним чинником, який визначає споживання, є поточний використовуваний дохід, а процентна ставка не відіграє важливої ролі у визначенні обсягу споживання.

Кейнсіанську функцію споживання, враховуючи її постулати, часто записують

так:

C = C + с-Y,

де С — споживання;

C — автономне споживання, яке не залежить від величини поточного доходу; с — гранична схильність до споживання;

Y — використовуваний дохід (рис. 21.1).

Рис.

21.1. Кейнсіанська функція споживанняКейнсіанська концепція моделі поведінки споживача спрацьовує в короткостроковому періоді. В довгостроковому періоді середня схильність до споживання майже не змінюється. У другій половині 40-х років американський економіст Саймон Кузніц, використовуючи дані за тривалі проміжки часу (10 і 30 років), виявив, що відношення споживання до доходу в економіці США було навдивовижу стабільним упродовж десятиліть. При цьому, незважаючи на значне зростання доходів в аналізованому періоді, середня схильність до споживання, за його розрахунками, практично не змінилася. Кузніц дійшов висновку, що зі зростанням доходів у довгостроковому періоді середня схильність до споживання не виявляє тенденції до зниження. Отже, дані за короткостроковий період підтверджували постулат Кейнса про зниження середньої схильності до споживання, а дані за довгостроковий період не виявляли цієї тенденції та вказували на стабільність АРС. Цю суперечливу поведінку споживання у короткостроковому і довгостроковому періодах економісти назвали загадкою споживання.

Аби пояснити цю загадку, американські економісти Франко Модільяні та Мілтон Фрідман розвинули нові моделі поведінки споживача. Ці моделі ґрунтуються на концепції міжчасового вибору, яку висунув Ірвінг Фішер.

Ірвінг Фішер запропонував модель поведінки споживача, яку називають міжча- совим вибором споживача. У його моделі індивід стикається з міжчасовим бюджетним обмеженням і вибирає такі рівні поточного та майбутнього споживання, щоб його добробут упродовж усього життя був максимальним. Доки споживач має змогу заощаджувати і брати позику, доти споживання залежить від кількості ресурсів, якими він володіє протягом життя.

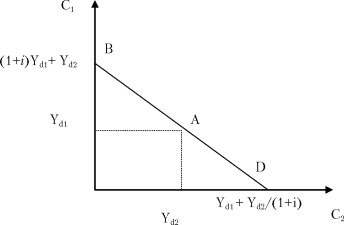

Як ми вже зазначали, головним обмежувачем споживання є рівень доходу. Його називають бюджетним обмеженням. Приймаючи рішення стосовно того, від якої частки споживання у поточному доході слід відмовитись сьогодні, щоб максимізу- вати споживання у майбутньому, слід розглянути міжчасове бюджетне обмеження.

Припустимо, що споживач, який здійснює міжчасовий вибір, живе в двох часових періодах: молодість та старість. Нехай в першому періоді споживач має дохід Yd1, а обсяг споживання — С1. У другому часовому періоді — відповідно Yd2 та C2. При цьому зазначимо, що всі змінні вимірюються реальними величинами, тобто скореговані на рівень інфляції.

Згадаймо, що споживач може брати в борг, а тому його поточне споживання може перевищувати поточний рівень доходу. І він може заощаджувати. Тоді його поточне споживання буде менше за поточний дохід.

Розглянемо насамперед вплив доходу в кожному із періодів на обмеження споживання. У першому періоді заощадження перевищують доходи над споживанням, тобто:

S = Yd1 — C1. (1)

Частина неспожитого доходу поточного періоду (заощадження) приносить власнику додатковий дохід у вигляді процента (і), якщо він зберігається на рахунку в банку. Тому в другому періоді споживання (С2) буде визначатись обсягом доходу другого періоду (Yd2) плюс заощадження першого періоду (S) та плюс процент на ці заощадження (S ¦ і), тобто

С2 = Yd2 + S + S ¦ i = Yd2 + S ¦ (1 + i\'X (2)

де і — реальна процентна ставка.

Ми розглянули ситуацію, коли споживач у першому періоді частину свого доходу нагромаджує, а у другому весь свій дохід споживає, оскільки третього періоду немає.

Але у першому періоді можна не тільки нагромаджувати, а і жити в борг, тобто позичати. За цих умов рівняння (1) і (2) мають однаковий вигляд, але S (заощадження) будуть мати від’ємне значення, тобто будуть меншими за нуль, оскільки позичка означає від’ємні заощадження. Для спрощення припустимо, що процентна ставка з позик та процентна ставка з заощаджень однакові.

Для виведення бюджетного обмеження споживача об’єднаємо рівняння (1) та (2), замінивши у рівнянні (2) S значенням із рівняння (1). Тоді матимемо:

(3)

C2 = Yd2 + S .(1 + і) = Yd2 + (Yd 1 + C1)• (1 + i).

Здійснимо певні перетворення:

а) розкриємо у рівнянні справа дужки:

C2 = Yd2 + Yd1 • (1 + і ) — C1 • (1 + і)\'-

б) перенесемо вираз [-С1(1 + і)] ліворуч:

C2 + C1 ^ (1 + і) = Yd2 + Yd1 ^ (1 + і\')\'-

в) розділимо обидві частини рівняння на (1 + і):

Y

_у \' 2

C1 +

(4)

(1 + i) -d1 ¦ (1 + i) W

Останнє рівняння — вираження міжчасового бюджетного обмеження споживача. Зміст його полягає в тому, що споживання за два часових періоди (молодість та старість) дорівнює сумарному доходу за ці періоди.

Якщо процентна ставка більша за нуль (і gt; 0), то майбутні споживання і дохід дисконтуються на (1 + і). Множник 1/(1 + і) — це ціна споживання другого періоду, виражена в одиницях першого періоду. Іншими словами, 1/(1 + і) — це обсяг споживання першого періоду, від якого споживач мусить відмовитись, заради збільшення одиниці споживання в другому періоді. Графічно бюджетне обмеження зображено на рис. 21.2.

Рис. 21.2 Міжчасове бюджетне обмеження

На рис. 21.2 в точці А споживання першого періоду дорівнює Yd1, а другого — Yd2. Це означає, що в цій точці весь дохід споживається, а споживач не заощаджує і не запозичує. В точці В споживач в перший період нічого не споживає і весь свій дохід переводить у заощадження. Тому споживання у другому періоді дорівнюватиме (1 + і) Yd1 + Yd2. В точці D споживач планує нічого не споживати в другому періоді і запозичує максимум засобів під дохід другого періоду. Тому споживання першого періоду дорівнює:

d 2

Y

Yd1 +

(1 + i)

Це три крайні ситуації в споживчому виборі домогосподарства. Насправді їх значно більше, споживач може обирати будь-яку точку на відрізку BD. Якщо споживач обирає точки на відрізку АВ, то в перший період він споживає менше, ніж отримує доходу, а залишок відкладається на другий період (заощаджується). Якщо вибір здійснюється на відрізку AD, то це означає, що в перший період споживається більше, ніж це дозволяє дохід, залучаються запозичені засоби для покриття різниці.

Бюджетне обмеження споживчого вибору означає, що за межами бюджетної лінії (вище неї) жодні варіанти не можливі. Нижче лінії BD споживчий вибір можливий, оскільки він означає, що споживач використовує тільки частину свого доходу. Але максимізація споживання як мета споживчого вибору зумовлює пошук комбінації у споживанні в різних часових періодах саме на лінії AD.

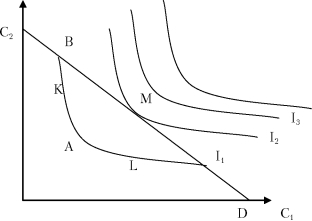

Переваги споживача стосовно вибору, в якому періоді слід більше споживати, зображують за допомогою карти кривих байдужості.

Нагадаємо, що кожна точка кривої байдужості показує різні варіанти споживання в період молодості та період старості, які мають для споживача однакову корисність і забезпечують йому однаковий рівень добробуту (рис. 21.3).Графік показує, що:

I

4

Рис. 21.3. Карта кривих байдужості та лінія бюджетного обмеження

а) для споживача байдуже, яку комбінацію споживання у першому та другому періодах обрати, адже кожна точка на кривій І1 означає максимізацію корисності в першому та другому періодах разом;

б) нахил будь-якої точки кривої байдужості показує, на яку величину має зрости споживання у другому періоді (С2) для компенсації зменшення на одну одиницю споживання у першому періоді. Цей нахил називають граничною нормою заміщення (MRS) споживання у першому періоді (С1) на споживання у другому періоді (С2);

в) більш віддалені від початку координат криві байдужості прийнятніші для споживача, оскільки означають зростання корисності.

Отже, будь-якій точці на кривій І2 буде надана перевага порівняно з будь-якою іншою точкою на кривій І Крива І3 привабливіша для вибору споживача, ніж І2, а крива І4 привабливіша порівняно з усіма попередніми. Для того, щоб споживач зробив оптимальний вибір, слід на один графік перенести криві байдужості та лінію бюджетного обмеження (рис. 21.3).

Згадаймо, що бюджетне обмеження вимагає пошуку оптимізації споживання першого та другого періодів саме на прямій BD. З рис. 21.3 видно, що бюджетна лінія перетинає всього дві кривих байдужості. Оскільки бажанішою є вища (зміщена праворуч) крива байдужості, то точка, в якій бюджетна лінія дотикається до вищої кривої байдужості І2, тобто точка М є найкращою комбінацією обсягів споживання у першому та другому періодах, тобто вона є оптимальною. У цій точці нахил кривої байдужості дорівнює нахилу лінії бюджетного обмеження.

Нахил кривої байдужості, як ми вже зазначали, виражає граничну норму заміщення (MRS). Нахил же лінії бюджетного обмеження дорівнює одиниці плюс значення реальної процентної ставки (1 + і).

Отже, в точці оптимуму (точка М) MRS = 1 + і. Це означає, що споживач розподіляє споживання між періодом молодості та старості так, щоб MRS = 1 + і. Це була логіка прийняття рішень споживачами стосовно розподілу фіксованого доходу на споживання та заощадження.

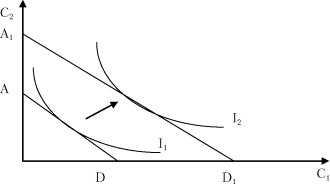

Далі слід з’ясувати, які корективи в поведінку споживача вносять зміни обсягу доходу. Зростання доходу Yd1 або Yd2 зміщують бюджетну лінію праворуч, даючи змогу досягти розташованої нижче кривої байдужості. (При цьому передбачається, що споживаються нормальні блага, тобто такі, попит на які зростає в міру зростання доходу) (рис. 21.4).

Рис. 21.4. Вплив зміщення бюджетної лінії на поведінку споживача

Як видно із графіка, зростання рівня доходу (незалежно від періоду) зміщує бюджетну лінію AD до A1D1 (праворуч), що свідчить про зростання споживання в обох періодах. Оскільки споживач може надавати позику і сам позичати (жити в борг) впродовж обох періодів, то немає значення, скільки споживається в кожний проміжок часу. Важливо тільки те, що майбутній дохід дисконтується за реальною процентною ставкою. Це означає, що споживання залежить від поточної вартості доходу в певному періоді та дисконтованої вартості майбутнього доходу. Це означає, що поточна вартість доходу дорівнює:

Y

V -І-- d 2

А\\ \'

(1 + і)

На відміну від моделі Кейнса, модель Фішера ґрунтується на тому, що споживання залежить не тільки від поточного доходу, а і від очікуваного доходу впродовж всього свого життя. Але для тих, хто хотів би, але не може отримати позики, обсяг споживання залежить від обсягу поточного доходу.