§ 1с. Верхние и нижние цены в одношаговой модели

Вг=В0(1 + г), 5х = 50(1 + р),

где процентная ставка г есть константа (г ^ 0) и процентная ставка р является случайной величиной (р > —1).

Поскольку в эту модель вся "случайность" входит через значения р, то достаточно оперировать лишь с распределением вероятностей Р = Р(dp) на числовой прямой М = {р: \\р\\ < оо} с борелевской системой (К).

Будем предполагать, что носитель меры Р (dp) сосредоточен на интервале [а, 6], где —1 < а < Ь < оо. Если мера P(dp) сосредоточена в двух точках {а} и {6}, то (1) является одношаговой CRR-моделью, о шторой шла речь в § 1е, гл. II.

Пусть / = / (Si) - функция платежного обязательства, и, для прос-тоты записи, С*(Р) = С*(/;Р), С„(Р) =С„(/;Р). Поскольку В0 > 0, то, без ограничения общности, можно считать BQ = 1.

В рассматриваемой одношаговой модели портфель ж определяется парой чисел /? и 7, значения которых должны выбираться в момент времени п = 0.

Согласно данным в предшествующем параграфе определениям,

и

(3)

С,(Р)= sup (/? + 75о), (/3,7)ЄЯ„(Р)

где

(4)

н*(Р) = {(Д 7+ jS\\ > /(50, Р-п.н.}

и

/3(1 + г) + 75О(1 + р) > /(50(1 + р)) (Р-п.н.)

(5)

(6)

и введем (на первый взгляд, искусственным образом) класс

{Р - P(dp)} распределений на [а, 6], обладающих следующими двумя

свойствами:

Р ~ Р

(т.е.

меры Р и Р взаимно абсолютно непрерывны: Р Р, Р Р) и

(7)

Будем предполатать, что этот класс 5й(Р) ^ 0. (Это, например, заведомо так в модели CRR, рассматриваемой далее в § Id и детально в п. 6, § 3f.)

Отметим теперь важное обстоятельство, на котором основаны многие расчеты в финансовой математике:

если мера Р ~ Р, то в неравенстве (6) условие "Р-п.н." может быть заменено на условие "Р-п.н.".

Следовательно, если (/3,7) Є Д"*(Р), то

и поэтому, интегрируя обе части этого неравенства по мере Р Є с учетом (7) находим, что

т

Из этого неравенства очевидным образом вытекает следующая оценка снизу для С*(Р):

С,{Р) = (^(Р){/? + 750)

> sup (=я.). (10,

РЄЗ»(Р) 1-І- г

Аналогичным образом получаем опенку сверху для С» (Р):

С.(Р)< inf Е J(Sf + M (=*,). (П)

Таким образом,

С»(Р) <С*(Р), (12)

что доказывает (в предположении &(Р) ф 0) неравенство С»(Р) < С*(Р), которое из определений С» (Р) и С* (Р) сразу не столь уж очевидно. Обратимся к свойству (7), записав его в виде

= (13)

г 1 + г

В силу (1), оно равносильно тому, что

S\\ So

= (14)

В\\ В0

Полагая = {0, К}, = сг(р), видим, что

So Во

и

м

В-п.) п—0 1

т.е. относительно меры Р последовательность [ ) является мар

тингалом.

Именно это обстоятельство, имеющее место и в более общем случай, объясняет, почему меры Р из класса ??(Р) принято в финансовой математике называть мартингалъными мерами.

Отметим, что появление таких мер при расчетах, скажем, верхних и нижних мер может, на первый взгляд, показаться несколько искусственным, поскольку на исходном стохастическом базисе уже есть "исходная" вероятностная мера и, казалось бы, все расчеты должны быть основаны лишь на этой мере.

На самом деле так оно и есть, поскольку(15)

1 + г

Е,/(So(l + p)) = Ер z(p)f(Sо(1 + р))

1 + г

. . dP

где z(p) — — — производная Радона-Никодима меры Р относительно меры Р.

Однако появление мартингальных мер носит более глубокий характер, поскольку их наличие самым непосредственным образом связано с отсутствием арбитражных возможностей на рассматриваемом (В,5)-рынке.

Этот вопрос будет детально обсуждаться ниже в разделе 2: "Рынок без арбитражных возможностей" Сейчас же займемся вопросом о том, когда в неравенствах (10) и (11) можно гарантировать, на самом деле, выполнение равенств.

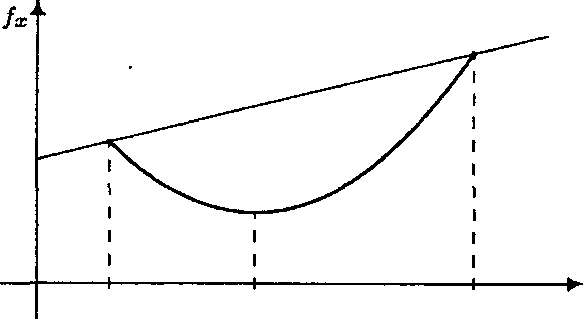

3. Предположим, что функция /х = f(So( 1 + ж)) является выпуклой (вниз) и непрерывной на [а, Ь]. (Напомним, что всякая выпуклая на замкнутом множестве [а, Ь] функция является непрерывной на открытом множестве (а, Ь), будучи, быть может, разрывной лишь в концевых точках ин-тервала.)

а г ь х

Рис. 52. Платежная функция fx = f{So(l + х))

Проведем через точки (а, /а) и (Ь, fb) прямую у — у(х). Если уравнение этой прямой есть

у(х) = nSo(l + x) + v, (16)

то, очевидно,

„_ fb-fa _ (1 + b)fg ~ (1 + a)fb П7,

S0(b-a)\' (Ь-а) \' 10

Введем стратегию л* = (/?*, 7*) с

Поскольку (1 + г)/3* + 50(1 + р)у* — V + pS0(l + р) ^ /(р) для всех р є [а, 6], то 7Г* Є Я*(Р) и, значит,

с*(р) = +т5о) < ^+7*5° = гЬ+(19)

Сделаем теперь следующее предположение относительно множества мартингальных мер ??(Р):

(Л*): существует подпоследовательность мер, скажем (Pn)„^i, из ^(Р), слабо сходящаяся к мере Р*, сосредоточенной в двух точках а и Ь. Если это предположение (Л*) выполнено, то тогда из равенств

Е- = 1

получим, что

F 1+Р-Л

Отсюда находим, что вероятности р* = Р* {6} и q* = Р* {а} подчиняются двум условиям:

p*+q* = l

bp* + ад* = г.

С ледов ательно,

= = (20) о — а о — а

Далее, опять же из предположения слабой сходимости мер Р„ к мере Р*, находим, что, с учетом (19),

fp і:— с fp^a fp

sup Ер р > lim Eg p = Ер»:

рЄЙ»(р) "P 1 + r "" " p"l + r 1 + r

1+r 1+r b-a 1 + r 5-а 1+r v

+ pS0 = ІЗ* + 7* S0

1 + r

> inf (/3 + 75"о) = C*(P). (21)

Вместе с противоположным неравенством (10) получаем, что

С*(Р)= inf ((3 + 7So)= sup Eg/(S°(1+P)).

(22)Анализируя сказанное, отметим, что непрерывность и выпуклость / = /(5о(1 + р)) как функции от р Є [а, Ь] является довольно стандартным предположением и поэтому не вызывает серьезных возражений.

Более "тяжелым" является сделанное выше допущение (А*) относительно слабой компактности семейства мартингальных мер с предельной мерой, сосредоточенной в двух точках а и Ъ. На самом деле, это не такое уж "страшное" предположение, если исходить из априорного допущения, что в окрестностях точек а и Ь есть ненулевые Р-массы, т. е. для всякого є > 0 вероятность Р[а, а + є] > 0 и Р[Ь — є, Ь] > 0. Тогда, если есть хотя бы одна такая мартингальная мера Р ~ Р (т.е. обладающая

свойствами Р[а, а + є] > 0, P[b - є, b] > 0, Ve > 0, и f pP(dp) = r),

J a

то требуемую последовательность мер {Pn} можно построить с помощью "перекачивания" масс меры Р в сужающиеся (є 4- 0) окрестности [а, а + є] и [Ь — є, Ь] точек а и b с сохранением свойств эквивалентности Р„ ~ Р.

В следующем параграфе мы рассмотрим модель CRR (Кокса-Росса-Рубинштейна), в которой исходная мера Р "сидит" в точках а и b и построение меры Р* не вызывает никаких затруднений. (В сущности, мы ее уже построили в (20).)

Сформулируем полученный результат относительно С* в виде следующего утверждения (см. также [93]).

Теоремаї. Пусть функция платежного обязательства/(S0(l+p)) является выпуклой и непрерывной по р на [а, Ь], и выполнено условие слабой компактности (А*). Тогда верхняя цена

С(Р)= sup Е-^0(1+Р)). (23)

PgS»(P) 1 + г

При этом sup достигается на мере Р* и

= + (24)

к \' Ь-а 1 + г Ь — а 1+r v \'

ade/p = /(5o(l + p)).

4. Обратимся теперь к нижней пене С». Согласно (3) и (11),

С,(Р)= sup (/3 + 7S0K_ inf Eg-^-, (25)

где fp = /(5о(1 + р)) И р Є [а, ь].

Если функция fp выпукла вниз на [а, Ь], то для точки г Є (а, Ь) можно найти А = А(г) такое, что

/(50(1+р)) >/(50(1+г)) + (р-г)А(г) (26)

для всякого р 6 [а, Ь], где

v(r) = /(So(l+r)) + (p-r)A(r)

есть "опорная прямая" проходящая через точку г, и такал, что график /р лежит выше этой прямой.

Пусть Р Є ??(Р).

Тогда из (26) находим, чтоinf "v (27)

РЄЗ»(Р) 1 + г 1+г

/(S0(l + p)) ^ /(S0(l+r))

1ІІІ tp РЄЗ»(Р)

Определим

1 + r А(г)

=

Тогда (26) примет следующий вид: для р Є [а, Ь]

f(S0(l + p)) >/?»(! +О + 7*50(1+ Р),

ИЗ которого следует, ЧТО 7Г„ = (/3», 7») Є І/* (Р).

Следуя той же самой схеме, что и при доказательстве теоремы 1, предположим, что выполнено следующее условие

(А«): существует подпоследовательность мер, скажем, {P„}n>i из ??(Р), слабо сходящаяся к мере Р«, сосредоточенной в одной точке г. Тогда, в предположении непрерывности функции fp,

РЄЗ»(Р) Pl+r n Р"1 + Г 1 + p 1 + r

= /3, + 5o7* ^ sup (/3 + 5o7) = с, (P), (іЗ,7)ЄЯ.(Р)

что вместе с (26) доказывает следующий результат.

Теорема 2. Пусть функция fp непрерывна, выпукла вниз на [а, Ь] и ¦ выполнено условие слабой компактности (-4*)- Тогда нижняя-цена

С.(Р)= inf Е ІШ±Мт (28)

Р€3»(Р) 1+г

При этом inf достигается на мере Р* и

С*(Р) = ^. (29)

1 + г

dp

Замечание. Пусть, например, Р(dp) = мера равномерного рас-

Ь — а

пределения на [а, Ь]. В этом случай условия (А*) и (А*) выполнены и, следовательно, верхние и нижние пены определяются формулами (24) и (29).

5. Проведенный выше "вероятностный" анализ верхних и нижних пен постулировал, что вся неопределенность в ценах акций подчиняется ве-роятностному описанию, что было воплощено в предположении, что р является случайной величиной с распределением вероятностей Р(dp).

Но на р можно смотреть и просто как на некоторую "хаотическую" величину, принимающую значения в интервале [а, Ь]. В этом случае вместо классов Н* (Р) и Н„ (Р) естественно ввести классы

н* = {(/3,7): /3(1 + г) + 75о(1 + Р) > /(50(1 + р)), VP Є [А, Ь]}

#* = {(A7):/3(L+R) + 7SB(L + PK/(SB(L+P)), VP Є [A, B]},

в которых условие выполнения неравенств "Р-п.н." заменено на условие "при всех р Є [а, Ь]\'! Понятно, что для каждой вероятностной меры Р

Я*СЯ*(Р), Я,СЯ,(Р).

Заметим, что даже при отсутствии исходной вероятностной меры, ничто не препятствует тому, чтобы ввести (пусть и искусственным образом) на [а, Ь] распределения вероятностей Р = P(dp) со свойством (ср.

с (7))L

ь

pP(dp)=r.

Класс таких мер & заведомо не пуст - к нему принадлежат рассмотренные выше мера Р*, сосредоточенная в двух точках а и b (см. (20)), и мера Р», сосредоточенная в одной точке г. По аналогии с (2) и (3) определим

С*= inf ^ (P+jSo) (>С*(Р)) (Рп)ен*

С, = sup (P + ySo) С*(Р)). (0 п)ен.

Из приведенных выше рассмотрений (см. (8), (9) и (10)) находим, что для всякой вероятностной меры Р

f(So(l + Р))

PgS9

С* = inf ^ (P + jSo) ^ sup Еэ ——

(0 ,7)€Н» ре§5 1 + Г

,_sup %в±?)) ,30,

РЄЗ»(Р) 1 "г \'

С* = sup (P + jSo) ^ inf Ев

Г 1 + Г

f(So(l + P))

(fj -г 7^0у ^ .1Ш. tp

(0,7)єя.

< inf + (31)

P€3»(P) 1 + 7-

Заметим теперь, что поскольку класс 9 включает и "двухточечную" меру Р*, и "одноточечную" меру Р*, введенные выше, то (ср. (21))

e,m Р /(So(l+P)) ^с /(So(l+p)) . Л . . fa (Ы чіт F~ — ^ Ер. — =р T—+q —— (32)

1 + г 1+7- 1+7- 1 + г

PgS9

inf f (Sod*

pg^ v 1 + 7- 1+7" 1 + г

Рассмотренная: в доказательстве теоремы 1 стратегия 7г* очевидно при-надлежит классу Н*, и для нее (в предположении, что fp является выпуклой вниз функцией на [а, Ь])

(Рп)ЄН\' 1+г 1 + г

что вместе с (30) и (32) показывает (ср. с (23)), что

nSoO + p))

1 + г

(34)

Pes9

причем (ср. с (24))

1+7- 1+Г

где = /(5о(1 + р)).

Аналогичным образом находим (ср. с (28) и (29)), что

f(So(l + p))

С, = Jirf Еэ" "ч "" , (36)

РЄЗ» 1 + г

причем

С, = . (37)

1+г

Тем самым, доказана следующая

Теорема 3. В случае "хаотической" величини р Є [а, Ь], входящей в (1), для всякой выпуклой книзу функции f = f{So{ 1 + р)), р Є [а, Ь], верхняя и нижняя цены С* и С» определяются формулами (34), (35) и (36), (37), соответственно.

Замечание. Сопоставление результатов теорем 1, 2 и 3 показывает, что если исходная вероятностная мера Р достаточно "размыта" имея мас-сы в окрестностях точек а, г и Ь, то класс мартингальных мер так же "богат", как и класс неравенствах С» ^ С*(Р) и С*(Р) ^ С* достигаются равенства.

Еще по теме § 1с. Верхние и нижние цены в одношаговой модели:

- § lb- Понятие о "хеджировании\'.\' Верхние и нижние цены. Полные и неполные рынки

- §5.1 Игровые модели. Платежная матрица. Нижняя и верхняя цена игры.

- 5. Методы проектирования прибыли. Модели цены

- 4. Арбитраж, полнота и расчеты цены хеджирования в диффузионных моделях акции

- 5. Арбитраж, полнотаи расчеты цены хеджирования в диффузионных моделях облигаций

- 3. Экономическое содержание цены.Стоимость товара как объективная основа цены

- Взаимосвязь цены исполнения опциона и цены базового актива («дснсжность»)

- 2. Законы спроса и предложения. Равновесные цены.Уравновешивающая функция цены

- 157. Как формируется верхняя палата российского парламента?

- 2. Структура цены. Издержки производства и обращения - стоимостная основа цены. Чистый доход

- Верхняя граница премии европейских и американских опционов колл и пут

- В настоящей главе рассматриваются модели определения премии опционов. Вначале мы остановимся на вопросе формирования портфеля без риска и оценки величины премии с помощью простой биномиальной модели. После этого перейдем к моделям, которые используются на практике, а именно, биномиальной модели Кокса, Росса и Рубинштейна и модели Блэка-Шоулза.

- Верхняя граница премии американского и европейского опционов колл

- ОПРЕДЕЛЕНИЕ ФОРВАРДНОЙ ЦЕНЫ И ЦЕНЫ ФОРВАРДНОГО КОНТРАКТА

- Верхняя граница премии европейского опциона пут

- Верхняя граница премии американского опциона пут

- Верхняя граница премии европейского опциона пут