12.1. Функциональная зависимость между прибылью, объемом продаж и себестоимостью

Прибыль в сумме с постоянными расходами рас-сматривается как маржинальный доход.

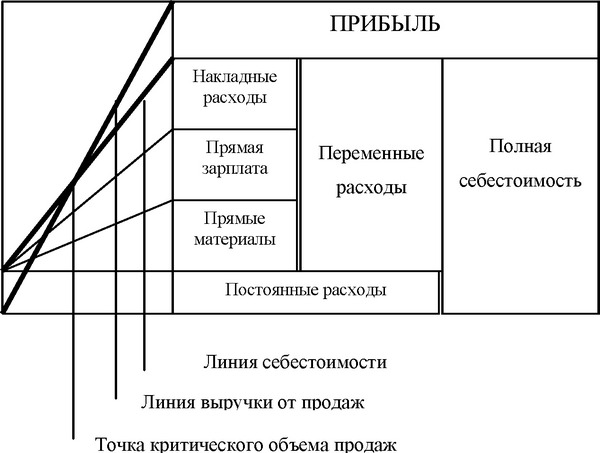

Такое деление расходов и доходов фирмы позволяет установить функциональную зависимость между прибылью, объемом и себе- 208стоимостью, которая может быть изображена графически. Наличие этой зависимости позволяет на основе простейших расчетов выявлять различные варианты уровней прибыли в зависимости от устанавливаемых цен, структуры реализуемой продукции по видам. Кроме того, может быть определен наиболее приемлемый вариант формирования прибыли (см. рис. 12.1).

Рис. 12.1 Зависимость между объемом продаж, себестоимостью и прибылью.

График позволяет сразу ответить на вопросы, при каком объеме продаж предприятие получит прибыль и при каком объеме продаж ее не будет. Точка, при которой затраты на производство и сбыт продукции будут равны выручке от продаж, называется точкой критического объема

продаж. Если пакет заказов на продукцию будет ниже объема в критической точке, для фирмы может быть решен вопрос о целесообразности организации выпуска продукции в объеме, определяемом пакетом заказов покупателей. График показывает, что на прибыль прямое влияние оказывает объем продаж и себестоимость, в той ее части, которая относится к постоянным расходам. Связь прибыли с объемом продаж зависит не только от количества проданного, но и от той доли постоянных расходов, которая будет отнесена на единицу проданной продукции.

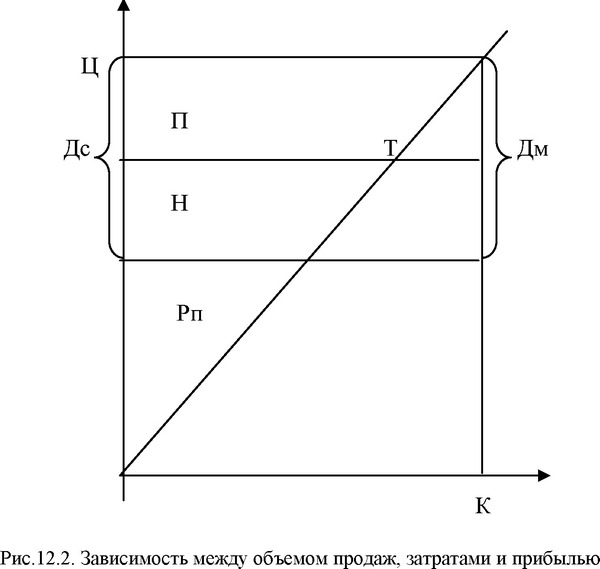

Этому фактору уделяется большое внимание. И поэтому тщательно изучают воз-можности снижения уровня общей суммы постоянных расходов. С этой целью выполняются предварительные расчеты. Известно, что рост объема производства и продаж неминуемо влечет за собой увеличение отдельных видов затрат, относимых к постоянным расходам. Поэтому при принятии решения о расширении производства для определенных его уровней составляются соответствующие им расчеты бюджетов постоянных расходов. Оптимальным признается бюджет, который позволяет снизить долю постоянных расходов в цене на единицу продукции.Обычно, вместо постоянного построения графиков проводится расчет точки критического объема продаж аналитическим путем. Для вывода формул аналитического расчета используют график, приведенный на рис. 12.2.

При этом в графике маржинального дохода меняют местами переменные и постоянные расходы с тем, чтобы соединить вместе на графике зону прибыли и зону постоянных расходов.

(аналитический график).

В соответствии с рис. 12.2 приняты следующие обо-значения:

Т - точка критического объема продаж;

Дм - общая сумма маржинального дохода;

Ду — удельный вес маржинального дохода;

Дс - ставка маржинального дохода в цене за единицу продукции;

Ц - цена единицы продукции;

Н - постоянные расходы;

Рп - переменные расходы;

П - прибыль от продаж;

В - выручка от продаж;

К - количество проданного в натуральных единицах.

Итак, маржинальный доход равен

Дм=П+Н. (12.1)

В точке критического объема продаж маржинальный доход равен постоянным расходам. График позволяет также определить маржинальный доход как разность между выручкой от продаж и переменными расходами:

Дм=В-Рп. (12.2)

В приведенном примере максимальный объем выручки от продаж составляет

20 млн.

руб., а сумма переменных расходов - 8 млн. руб. Следовательно, Дм=20-8=12 млн. руб. Графическое построение дает возможность записать такую пропорцию: Т:Н=В:Дм. Преобразуя эту пропорцию, можно определить формулу расчета точки критического объема продаж в денежной оценке:Т=В*Н/Дм. (12.3)

Для данного примера 20*4:12=6,67 млн. руб. При замене денежного выражения в натуральное можно найти критический объем продаж в натуральном выражении 1000*4:12=333 натур, ед.

И для натурального выражения предыдущая формула имеет вид:

Т=К*Н/Дм. (12.4)

Ставку маржинального дохода рассчитывают путем деления общей суммы маржинального дохода на число натуральных единиц максимального объема продаж, т.е. Дс=Дм:К. В данном случае Дс=12 млн. ден.ед.:1000 нат. ед.=12000 руб. или Дм=К*Дс, тогда Т=Н:Дс.

Используя эту формулу, рассчитывают точку критического объема продаж на базе сведений о постоянных расходах и ставке маржинального дохода в цене за единицу продукции:

Т=4000 тыс. руб.: 12 тыс. руб. =333 нат. ед. Формула (12.4) может быть использована и для расчета точки критического объема продаж в % к максимальному объему продаж, который принят за 100%:

Т=Н: Дм* 100%=4:12 * 100%=3 3,3%. (12.5) Далее приведены формулы определения прибыли, базирующиеся на использовании в расчетах маржинального дохода.

П=Дм-Н. (12.6)

Так определяют прибыль от продаж, если известны общая сумма маржинального дохода и постоянные расходы: 12-4=8 млн. руб. Удельный вес маржинального дохода в выручке от продаж подсчитывается путем деления общей суммы маржинального дохода на максимальный объем выручки от продаж по формуле Ду=Дм:В=12:20=0,6, или об-ратный счет Дм=В*Ду. Это дает возможность преобразовать формулу (12.6) в вид:

П=В*Ду-Н. (12.7)

В данном случае П=20*0,6-4=8 млн. руб. Формула (12.7) успешно используется именно тогда, когда приходится считать общую прибыль от продаж при выпуске и продажах предприятием нескольких видов продукции. В

этом случае Ду рассчитывается как средневзвешенная величина.

Так, предприятие, например, выпускает 3 вида продукции и они имеют следующие удельные веса маржинального дохода: 0,7 0,6 и 0,4, а выручка от продаж, равная 25 млн. руб., имеет долю 20%, 50%, 30%. Тогда средний удельный вес маржинального дохода составит:

Ду=(0,7*20+0,6*50+0,4*30)/100=0,56.

Если постоянные расходы определены в сумме 5 млн. руб., то прибыль от продаж составит П=25*0,56-5=14- 5=9 млн. ед.

В случае, если известным является количество проданного в натуральных единицах и ставках маржинального дохода в цене на единицу продукции, прибыль от продаж определяют по формуле:

П=К*Дс-Н. (12.8)

Приведенные формулы также хорошо обеспечивают сопоставление фактических результатов со стандартными или бюджетными.

Далее приводится анализ влияния на прибыль отдельных факторов, базирующихся на категории маржинального дохода.

Еще по теме 12.1. Функциональная зависимость между прибылью, объемом продаж и себестоимостью:

- 4.2. Модели принятия решений об объемах закупок фирмой - оптовым покупателем в зависимости от оценки объемов предстоящих розничных продаж

- 4.2. Модели принятия решений об объемах закупок фирмой - оптовым покупателем в зависимости от оценки объемов предстоящих розничных продаж

- РАЗДЕЛ 3.2. Модели принятия решений об объемах закупок фирмой - оптовым покупателем в зависимости от оценки объемов предстоящих розничных продаж

- 54. Анализ зависимости «затраты - объем производства - прибыль»

- Определение функциональной зависимости между ограничениями и

- 53. Классификация затрат по степени зависимости величины от уровня деловой активности (объемов производства или продаж)

- Сокращение затрат и увеличение объема продаж позволяет увеличить прибыль

- 6.2. Факторный анализ себестоимости продаж. Влияние себестоимости на величину прибыли от продаж Факторный анализ себестоимости прода

- 5.6. Влияние объема продаж на изменение прибыли от продаж

- Анализ влияния объема продаж на изменение прибыли от продаж.

- 6.3.Поведение затрат и взаимосвязь объема, себестоимости и прибыли

- Функциональная зависимость

- Зависимость между критериями

- III. В зависимости от способов включения в себестоимость отдельных ви дов продукции

- Определение оптимального объема производства и продаж

- Зависимость между F- и t-статистиками

- Выбор между альтернативными функциональными формами

- Шаг 1. Сопоставление объемов и динамики продаж по товарным группам