ГЛАВА ХХХПІ БАНКОВАЯ СИСТЕМА РОССИИ

§ 1. Три периода в истории банковой системы России. § 2. Первый период. Зачатки банкового дела в России. § 3. Реформы кредитных учреждений (1786 и 1817 гг). § 4. Операции государственных кредитных .

учреждений до 1860 г. § 5. Второй период после реформы 1861 г. § 6. Кризис 1899—1902 гг. и крах банков. § 7. Третий период — эпоха финансового капитала. § 8. Хозяйственный подъем с 1909 г. до мировой войны. § 9. Роль иностранного каиитада в системе финансового капитализма России. § 10. Государственный банк. § 11. Развитие активных и пассивных операций акционерных коммерческих банков. § 12. Общества взаимного кредита. § 13. Городские общественные банки. § 14. Акционерные земельные банки. § 15. Крестьянский поземельный банк. § 16. Прочие учреждения поземельного долгосрочного кредита. § 17. Учреждения мелкого кредита. § 18. Сберкассы и ломбарды. § 19. Частные банковские * фирмы. § 20. Влияние инфляции на кредитную систему.«

- Развитие кредита в России

§ 1. Историю банковой системы России можно разбить на 3 периода: 1) до реформы 1861 г. («освобождение крестьян от крепостной зависимости»), так сказать-, «предистория» банковой системы российского капитализма; 2) период промышленного капитализма с 60 — 70-х годов XIX в. до начала XX в.; 3) период монополистического (финансового) капитализма с первого десятилетия XX в. до Октябрьской революции. Историю банковой системы России мы будем рассматривать в связи с ее общей экономической историей, но конечно подробное рассмотрение этой последней не может входить в нашу задачу: мы ограничимся лишь упоминанием самых основных фактов из истории развития российского капитализма.

§ 2. В эпоху феодализма (который у нас просуществовал дольше, чем на Западе) в России имел место лишь ростовщический кредит, с сущностью и общим развитием которого мы уже знакомы из XXIX главы.

Государственные кредитные учреждения в России возникают в средине XVIII в. Характерно, что царское правительство, возложив в 1733 г. на монетную контору производство ссудных операций под залог золота и серебра из 8°/0 годовых, мотивировало это решение «совершенным отсутствием кредитных учреждений и огромным вследствие этощ #цхоцметвом ростовщиков».Но этим решением правительство не ограничилось и в 1754 г. учредило государственные дворянские земельные банки в Москве и Петербурге и «Бапк для поправления при Санкт-Петербургском порте коммерции и купечества».

Первые русские банки были государственными. Они были призваны обслуживать, с одной стороны, интересы казны, а с другой—помещиков и лишь в самой незначительной степени потребности слабо развитого торгового оборота.

§ 3. Банковая система — это детище капитализма и его необходимый элемент—могла развиться в России лишь после того, как через разложение феодального строя торговый капитал проложил путь к развитию промыгиленного капитализма. Этот путь был окончательно расчищен лигиь во второй половине XIX в.; вот почему учрежденные в середине XVIII в. кредитные учреждения в течение более чем столетия влачили жалкое существование.

За это время были открыты и государственные эмиссионные банки (так называемые «ассигнационные банки») в Москве и Петербурге. Вся система государственных кредитных учреждений дважды реформировалась. В 1786 г. дворянские банки были слиты в один Государственный заемный банк, а ассигнационные банки — в Государственный ассигнационный фанк с учетными конторами для обслуживания кратко срочного коммерческого кредита. Вторая реформа была проведена в 1817 г., когда учетные конторы были преобразованы в Государственный коммерческий багьк, а во главе всей банковой системы был поставлен специальный «Совет», в ведении которого находились 3 государственных банка («Ассигнационный», «Заемный» и «Коммерческий»).

Ассигнационный банк занимался лишь выпуском ассигнаций для покрытия государственных расходов, но с прекращением инфляционной политики при министре финансов Канкрине (1839—1843 гг.) этот «банк» (по существу же отдел казначейства, выпускавший бумажные деньги) был\' ликвидирован в 1848 г.

(об истории денежного обращения России см. в гл. XII). Но Заемный и Коммерческий банки просуществовали вплоть до реформы 1861 г. Кроме них ссудные операции производили также «сохранный казны» и «приказы общественного призрения».§ 4. В силу указанного выше обстоятельства Государственной коммерческий банк не имел под собой почвы для развития тех операций, для которых он был создан, а именно кредитования коммерческого оборота. В его активах операции по учету векселей и ссудам под товары играли незначительную роль: большую часть своих средств он помещал в виде вкладов в Государственный заемный банк. Последний также лишь меньшую часть своих средств выдавал помещикам в виде ссуд под залог недвижимостей; ббльшую часть своих бредств (включая вклады Коммерческого банка) он ссужал казначейству.

Это можно видеть из сопостав\'ления соответствующих данных накануне реформы кредита 1860 г. Так, в 1859 г. в Государственном коммерческом банке всего имелось вкладов на 240,3 млн. руб., а в Государственном заемном банке числилось вкладов Коммерческого банка в этом году на 212,6 млн. руб., т. е. почти все вклады последнего. 15 то же время из общих ресурсов Государственного заемного банка

в сумме 386,1 млн. руб. в 1859 г. только 52,8 млн. руб. числились

как долг по ссудам иод залог, а 326,6 млн. руб. значились в активе

в четырех статьях, по которым проводилось финансирование казны.

Зато «сохранные кассы» большую часть своих средств (которые в 1859 г. составляли 447,9 млн. руб.) помещали в ипотечное кредитование помещиков.

Эти данные с полной убедительностью говорят о том, что фактически, банковой системы в современном смысле, т. е. обслуживающей процесс воспроизводства общественного капитала, в России вплоть до 60-х годов прошлого века не было.

Что же представляла собою эта банковая система? Она была не чем иным, как аппаратом государственного кредита, средством привлечения государством займов от ‘населения, заменявшим собой выпуск государственных облигационных займов.

Кроме того эта банковая система ипотечным землевладельческим кредитом обслуживала финансовые нужды дворянства, и этими двум$ функциями исчерпывалась деятельность всей системы.Однако, поскольку уже к этому времени торговый капитал достиг в России значительного развития и успел подточить основы феодализма, постольку должен, был, как и на Западе, \'развиваться и капиталистический кредит. Пионерами этого последнего были у нас частные банкирские фирмы, преемники средневековых менял. Историки сообщают о существании частных банкирских фирм уже в конце XVIII в., а в первой половине XIX в. некоторые из них, как, например, банкирский дом барона Штиглица, достигли крупного значения, преимущественно в сфере внешнеторговых отношений и интервалютного оборота. Помимо частных банков существовали также и местные городские общественные банки, причем основной капитал* всех 21 банков перед реформой не превышал % млн. руб. Наряду с этим развивался и коммерческий кредит, а в связи с этим—вексельное обращение.

Но как банкирский, так и коммерческий кредиты не могли еще получить всеобщего развития и стать необходимым элементом экономики. Это произошло лишь во второй половине XIX в., когда аграрная реформа 1861 г. открыла широчайшие, возможности для развития промышленного капитализма в России.

§ 5. После реформы 1861 г. в России с лихорадочной быстротой насаждаются промышленно-капиталистические предприятия (и в том числе кредитные предприятия) в их самой развитой форме — акционерной. Если до реформы 1861 т. в России насчитывалось всего 78 акционерных предприятий с капиталом в 72 млн. руб., то в течение 1861 —1873 гг. учреждается 357 новых акционерных обществ с капиталом в 1116 млн. руб. и в том числе 73 банка с капиталом 226,9 млн. руб., 53 железнодорожных общества с капиталом

- млн. руб., 163 промышленных предприятия с капиталом

- млн. руб., а остальная сумма капитала была вложена в торговлю и пароходство.

Нет ничего удивительного, что большая часть вложений на заре промышленного капитализма России шла па железнодорожное строительство и банковое дело.

Россия не могла индустриализироваться па крупно-капиталистических началах без железнодорожного транспорта (который должен был связать будущие промышленные районы с рынками сбыта и сырья), с одной стороны, и банковой системы (которая является необходимым аппаратом для аккумуляции всей массы общественного накопления и.для создания эластичного денежного обращения), с другой стороны. При этом учреждение ряда банков находилось в непосредственной связи с постройкой железных дорог.По мере развития банковской сети и железнодорожного транспорта, делал крупные успехи и промышленный капитал. В течение 10—15 лет со времени реформы 1861 г. объем производства хлопчатобумажной, шерстяной и горной отраслей промышленности увеличивается в 2 и более раза. Уже в этот период закладывается фундамент будущих мощных промышленных районов (южная металлургическая промышлен- ность в Криворожском районе, каменноугольные предприятия в Донбассе, нефтяные—в Баку и т. п.). Как выражается проф. II. И. Лященко, это грюндерство «создавалось на почве банкового кредита, акционирования и прилива иностранного капитала».

Царское правительство во-время провело коренную реорганизацию государственной кредитной системы, неприспособленной к новым условиям. В 1860 г., т. е. накануне «освобождения крестьян», оно ликвидировало старые кредитные учреждения и создало тот Государственный банк, который просуществовал вплоть до Октябрьской революции. Государственный банк, как значилось в уставе, был создан «для оживления торговых оборотов и для упрочения денежной кредитной системы»: ему было разрешено производить все основные банковские операции для кредитования торговли и промышленности. Государственный банк был монополистом в области банковской эмиссии, но наряду с ним быстро развивались частные акционерные, так называемые «коммерческие» банки. Не имея права банкнотной эмиссии, они однако широко развили аккумуляцию внутренних сбережений, а также явились важнейшим каналом, по которому притекали в Россию иностранные капиталы, привлекаемые существовавшей в России высокой нормой прибыли, следовательно ишрочайшими возможностями капита- ч листической эксплоатации.

В 1873 —1875 гг. молодой российский капитализм переживает первый промышленный кризис, который, с одной стороны, был связан с* очередным западно-европейским кризисом, а с другой стороны, с сокращением внутренне] о железнодорожного строительства. Кризис был отмечен резким сокращением новых вложений в банковое дело (всего было вложено 21/2 млн. руб. пробив 227 млн. руб. в течение предшествующего периода с 1861 г.) и железнодорожное строительство. За кризисом 1873—1875 гг. идет застой в течение ряда лет, а затем после кратковременного промышленного подъема 1879—1881 гг. и кризиса 1881/82 г. Россия вступает в полосу затяжной депрессии (упадка), продолжавшейся все восьмое десятилетие прошлого века. Конечно банки вместе с промышленностью переживали все эти смены- волн хозяйственного подъема и упадка и вместе с промышленностью вступили в первой половине 90-х годов в полосу грандиозного подъема, продолжавшегося до конца прошлого веца.

В течение 1893—1899 гг. основной капитал всех акционерных предприятий возрос на I1/,, млрд. руб., в то время как с 1855 —1892 гг.

он возрос всего на 919 млн. руб.

Это промышленное грюндерство опиралось на мощный аппарат акционерных коммерческих банков, который был создан еще в 70-х годах, Но вместе с тем этот рост промышленного грюндерства обусловил собой дальнейший рост системы акционерных коммерческих банков. Но это уже был рост, так сказать, не «вширь», но «вглубь» (или иными словами, «не экстенсивный», но «интенсивный»). Число самостоятельных акционерных банков за этот период (с 1893 по 1899 г.) возросло незначительно: с 34 единиц до 38 единиц. Зато объем их операций возрос (не считая Госбанка) в общем в 2 раза. Так, капиталы увеличились с 148,4 млн. руб. до 264,8 млн. руб., депозиты—с 285,8 млн. руб. до 551,3 млн, руб., учетно-ссудные операции—с 401 млн, руб. до 760,4 млн. руб., общая сумма баланса—с 728,7 млн. руб, до 1 382,9 млн. руб. Экспансия (расширение) операций; банков настойчиво требовала развития провинциальной банковой сети для вовлечения более широких масс вкладчиков, с одной стороны, и расширения кредитных связей с развивающейся на местах торговлей и промышленностью, с другой стороны. Число отделений с 73 единиц (у 34 банков) на 1 января 1893 г? возросло до 232 единиц (у 38 банков) на 1 января 1899 г.

Характерная черта подъема 90-х годов в том, что не только происходил общий рост производства, но этот рост был связан с

процессом концентрации, вытеснением мелких предприятий и заметным увеличением удельного веса крупной промышленности. Так, по официальным статистическим данным за десятилетие с 1887 по 1897 г.

число предприятий возросло на 26,3°/0, число рабочих—на 59,2°/0 и сумма продукции—на 112,8°/0* Таким образом прирост производства значительно обогнал как прирост занятой рабочей силы, так и прирост числа предприятий. Производство расширялось за счет крупрых, технически более оборудованных предприятий, чем и объясняется столь значительное возрастание производительности труда (сумма продукции возросла вдвое больше, чем количество занятых рабочих).

Крупная промышленность завоевывала позиции в России вообще, хотя до 60-х годов фабрично-заводская промышленность не играла существенной роли в народном хозяйстве. К концу XIX в. концентрация производства в России была выше, чем в Германии. Так по подсчетам Зака в 1895 г. в России всего было 159,°/0 мелких предприятий (10 — 15 рабочих), а в Германии — 31,5°/0; крупных (свыше 500 рабочих) в России было 45,2°/0, в Германии—15,3°/0. Конечно вся русская промышленность в целом все еще была отсталой по сравнению хотя бы с той же Германией. Но процесс концентрации производства, происходивший при непосредственном содействии банковой системы, сделал такие успехи, что к началу XX в. крупные предприятия России сосредоточили в своих руках половину всех рабочих, тогда как в 80-х годах—всею одну треть.

Этот процесс насаждения крупной индустрии происходил не только за счет роста внутренних накоплений, но также в значительной степени иа базе энергичного притока иностранною капитала. Прилив иностранных капиталов особенно усилился в конце 90-х годов, в особенности после проведения в 1897 г. денежной реформы и установления в России устойчивой системы золотого монометаллизма (см. главу XI). В ряде отраслей промышленности (горной, металлической и др.) прирост основных капиталов в иностранных акционерных обществах значительно обогнал прирост таковых в русских обществах. В целом по всей промышленности мы имели прирост основных капиталов русских обществ с 580,1 млн. руб. до 1 742,3 млн. руб. или на 200%? а иностранных с 186,2 млн. руб. до 911,0 млн. руб. или на 389°/0. При этом большая часть всего притока иностранных капиталов падала на англо-франко-бельгийскую группу (будущие «союзники») и меньшая на германскую. В 1900 г. по сравнению с 1890 г. распределение основных капиталов акционерных обществ по странам владельцам показывало такую картину (в млн. руб):

| 1890 г. | 1900л. | |

| Французские | 226,1 | |

| Бельгийские | 296,5 | |

| Английские | 136,8 | |

| Германские | 219,3 | |

| Американские . . . . | 8,0 |

Концентрация средств производства, как мы знаем, на известной ступени своего развития ведет к образоваию монополий, а из сращивания промышленных монополий и концентрированного банковского капитала создается финансовый капитал. Приведенные данные показывают, что уже к концу XIX в. концентрация производства в России достигла такой высокой степени развития, что сделала возможным и необходимым создание щ омышленных монополий. Широкое развитие этих последних относится к началу XX в., когда Россия после кризиса 1900—1902 гг. (как необходимого завершения хозяйственного подъема 90-х годов) вступила в полосу затяжной депрессии.

§ 6. В 1899 г. на вершине хозяйственного подъема на денежном рынке России начинает ощущаться стеснение. Наступил денежный кризис, который был предвестником промышленною кризиса. Официальная учетная ставка повышается сначала до 6°/0, а затем до 7%. Государственный банк старается поддержать, с одной стороны, частные акционерные банки и частных банкиров, а с другой стороны, курсы акций. Но несмотря на это, промышленный кризис развивался, и в 1900 г. потерпел крах ряд предприятий, а официальная учетная ставка временами поднималась до 81 /2 °/0. Приостановка платежей по векселям, отлив вкладов, крахи банков (Харьковского торгового, Ека- теринославского коммерческого) вызвали всеобщую панику и резкое падение курсов ценных бумаг. С 15 октября 1899 г. по 15 октября 1901 г. курсовая цена акций 98 крупнейших предприятий, котировавшихся на иностранных биржах, упала иа 780 млн. фр. или па 59%; акции 6 петербургских банков понизились на 103 млн. (причем это падение колебалось от 24% у Волжско-камского банка до 74% у Санкт-Петербургского п Азовского коммерческого банка), свыше 300 предприятий прекратили выплату дивидендов, цены на товары катастрофически упали.

В 1903 г. наступает некоторое успокоение, по до 1909 г. продолжается депрессивное состояние торговли, промышленности и банков (причем в 1904 г. имел место денежный кризис в связи с русско- ЯІІОІІСКОЙ войной).

§ 7. В этот период кризиса и депрессии происходит образование крупнейших промышленных монополий, что имело место и в последней четверти XIX в., но тогда монополии не получили и не могли еще получить широкого развития. Это встретило поддержку также и со стороны царского правительства, которое официально заявило, что если промышленность «признала бы. полезным в объединении усилий искать выхода из существующих затруднений», то оно не препятствовало бы этим «усилиям».

Создается ряд мощных синдикатов, как то: «Продамет» (объединение металлургических заводов), «Трубо-иродажа», «Продаруд», «Прод- уголь», «Продвагон», «Медь», «Платина» и т. д., которые, охватывая большую часть всего производства соответствующих отраслей, занимают в этих последних монопольное положение.

Наряду с этим в банковом деле развился процесс концентрации. С 1900 до 1910 г. число банков сократилось с 39 до 31—произошел ряд поглощений мелких банков крупными и добровольных слияний. В дальнейшем число банков возросло, но несколько крупнейших банков заняли господствующее положение. Из общего числа 53 акционерных банков на 1 января 1914 г. 15 петроградских банков имели собственных капиталов 544,9 млн. руб., вкладов и текущих счетов — 1 834 млн. руб. и в учетно-ссудных операциях—2 102,6 млн. руб.; между тем все 30 провинциальных банков (не считая 8 московских) имели собственных капиталов всего 139,8 млн. руб., вкладов и текущих сче“ тов 137,9 млн. руб. и в учетно-ссудных операциях—354 мли. руб. По отношению ко всей системе акционерных банков России удельный вес петербургских банков по вкладам на 1 января 1914 г. был равен 72,2%, в то время как в 1900 г.—только 54%. Это свидетельствует, что в-течение 14 лет этого века концентрационный процесс в банковом деле был весьма энергичным.

Фактически и в России перед революцией мы имели, аналогично Франции, Гер магии и Англии, гегемонию 6—7 крупнейших банков («Русский дли внешней торговли», «Азовско-донской», «Русско-азиатский», «Релжско-камский», «Московский купеческий», «Петроградский международный» и «Русский торгово-промышленный»). 4 банка имели накануне революции вложений в учетно-ссудные операции свыше 72 млрд. руб. каждый и 2 банка—по 450 млн. руб. Эти «6 больших» и были хозяевами положения не только в банковом деле, но и в ряде отраслей промышленности.

Крупно концентрированный банковский капитал был настолько тесно связан с описанными выше промышленно-монополистическими объединениями, что, п« мнению ряда исследователей, систему финансового капитализма у нас в России можно было считать окончательно сложившейся в первом десятилетии этого века.

Русские банки, с одной стороны, владели «контрольными пакетами» в крупных акционерных обществах, а с другой стороны, в замаскированной форме осуществляли и непосредственное долгосрочное- кредитование промышленных предприятий, хотя формально, по уставам банков, им запрещалось заниматься долгосрочным финансированием промышленности. Анализ активов крупнейших наших банков показал, что в их портфелях имелся солидный запас акций крупнейших промышленных предприятий. В книге Ванаш «Финансовый капитал в России накануне мировой войны» приводятся многочисленные факты предъявления русскими и иностранными банками контрольных пакетов акций на общих собраниях акционеров крупнейших русских промышленных предприятий.

С другой стороны, банки брали на себя операции по реорганизации единоличных предприятий в акционерные, по проведению слиянии, так называемых «санирований», существующих акционерных обществ, по выпуску новых акций и т. д. Производя репортные и онкольные операции с -ценными бумагами, они облегчали учредительство и укрепляли финансовое положение вновь учрежденных обществ. Наконец в форме краткосрочного кредитования, как, например, по «счету on call», они долгосрочно финансировали нашу промышленность. В общем характер «финансовой смычки» промышленности и банков в России был аналогичен западно-европейскому (немецкому), хотя формы этой «смычки» несколько отличались от европейских.

Процесс\' сращивания банков с промышленностью имел место и в конце XIX в., но особенное развитие он\'получил в результате промышленного кризиса 1900—1902 гг. Акционерным обществам приходилось списывать огромные убытки со счета основного капитала, производить так называемую «финансовую реорганизацию» или «санирование».-После такого «санирования» необходимо было привлечь новые капиталы: за крупное вознаграждение банк либо брал на себя выпуск всех акций через биржи и свой филиальный аппарат, либо приобретал часть этих акций в’ собственность и этим обеспечивал свое «влияние» на данное предприятие.

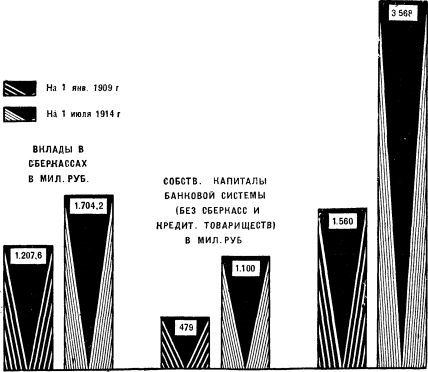

§ 8. В 1909 г. русский капитализм снова вступил в полосу подъема, который продолжался вплоть до мировой войны. За 5 лет, с 1908 по 1913 г., было реализовано банковых, промышленных и железнодорожных пенных бумаг на 6 млрд. руб. (в том числе на 375 млн. руб. государственных займов), народный доход по исчислениям Прокоповича возрос с 6,57 млрд. руб. в 1900 г. до 11,8 млрд. руб. в 1913 г. или на 79,4%, причем доход сельского хозяйства возрос на 88%, а промышленности—на 83%, хотя по темпу роста продукции (поданным П. И. Лященко) сельское хозяйство отстало от промышленности (возрастание на 33,8% против 62,2% в промышленности). Это общее возрастание продукции и народного дохода нагило свое выражение в росте аккумуляции банковой системы. Так вклады в сберегательных кассах с 679,3 млн. руб. на 1 января 1900 г. возросли до 1 207,6 млн. руб. на 1 января 1909 г. и 1 704,2 млн. руб. на 1 июля 1914 г. Собственные капиталы всей банковой системы (без сберкасс и кредитных товариществ, но включая общества взаимного кредита и Госбанк) возросли с 479 млн. руб. на 1 января 1909 г. до 1100 млн. руб. на 1 янв. 1914 г., вклады на те же даты—с 1 560 млн. руб. до 3 568 млн. руб., в то время как с 1900 по 1910 г. вклады возросли всего на 700 млн. руб., с 1895 по 1900 г. — на 350 млн. руб. и с 1870 но 1895 г. — на 210 млн. руб.

Диаграмма № 14

Рост ресурсов банковой системы России в течение последнего предвоенного хозяйственного подъема (1909—1914 гг.)

ВКЛАДЫ БАНКОВОЙ СИСТЕМЫ В МИЛ РУБ

В то время как аккумуляция средств широких слоев населения, главным образом трудовых сбережении, поступающих на вклады в сберкассы, показывает сравнительно небольшой подъем (прирост на 41°/о), вклады в банках, концентрирующих накопление и временно свободные средства капиталистических кругов, возросли более \' чем на 1000/,

Подъем 1909—1914 гг. еще больше расширил систему финансового капитализма в России. Проанализировав балансы крупнейших русских банков и их вложения в промышленные монополистические объединения по данным на конец 1913 г., Ленин писал: «Следовательно, слияние банкового и промышленного капиталов, в связи с образованием капиталистических монополий сделало и в России громадные шаги вперед».

§ 9. Характерная особенность системы финансового капитализма России в том, что эта система находилась в «сфере влияний», или, как говорят, «иод контролем» иностранных финансовых групп. Правда, и объем внутреннего накопления за последние годы перед войной сильно возрос: достаточно указать, что по данным А. Финн-Енотаевского в 1909—1913 гг. исключительно на внутреннем рынке было размещено ценных бумаг на 3,8 млрд. руб., в то время как в 1904—1908 гг. — на

- млрд. руб. Это свидетельствует о значительном расширении емкости денежного рынка. Но рост индустрии не ограничивался только внутренней аккумуляцией, но энергично питался и иностранными капиталами,\'о чем уже была речь выше. При этом следует иметь в виду, что иностранный капитал притекал в Россию так сказать «организованно» в том смысле, что крупные финансовые группы «оптом» приобретали контрольные пакеты акций крупнейших банков и промышленных акционерных обществ.

Один исследователь этого вопроса (т. Ротн) утверждает, что «иностранные банковые группы, владея лишь % основного капитала русских банков и еще менее значительной частью капиталов русской промышленности, сумели подчинить себе все хозяйство с царским правительством в придачу». Этот взгляд нужно считать преувеличенным. Вообще по вопросу о том, происходила ли в XX в. «национализация» русского капитализма или его «денационализация», т. е. происходил ли рост промышленности преимущественно за счет внутреннего или иностранного капитала, существуют крупные разногласия между нашими экономистами; статистические исчисления участия иностранных капиталов в русской промышленности и банках значительно разнятся друг от друга. Что касается промышленности, то на основании данных Оля за 1916/17 г. удельный вес иностранных капиталов в акционерных обществах горной промышленности выражался в 90°/0, металлической — 42%, химической — 50°/0» текстильной — 28%? деревообделочной — 37%? и п° распределению этих капиталов по странам— на англо-франко-бельгийскую группу приходилось 69,5°/0 и на германскую — 20% (см. диагр. № 15).

Что касается банков, то по подсчетам Ропипа у 18 главных банков в 1914 г. —185,5 млн. руб., или 42,6°/0 акционерных капиталов, принадлежало иностранным финансовым группам. Анализ данных о темпе прироста русских и иностранных капиталов в промышленных акционерных обществах показывает, что прирост вторых значительно обг гоняет прирост первых (с 1900 по 1913 г. первые возросли на 59,3%? вторые — на 85,6%)- Конечно все эти данные весьма и весьма приблизительны. С достоверностью можно лишь утверждать следующее: «Хотя по абсолютным размерам туземный капитал в нашей капиталистической системе имел больший вес, чем иностранный капитал, ‘тем не менее вся система в целом все больше и больше подпадала под влияние иностранного\\ капитализма, который внедрялся в нашу капиталистическую систему быстрее, чем развивалось туземное накопление» (Лящешо). Но совершенно неправильно считать, будто бы

Диаграмма ЛГ15

Удельный вес иностранных капиталов в акционерных обществах проыыщ- ленноетн и баннов дореволюционной Роееин

| 10 | 50 | 52 | во | -\'"і 72 | |||

| /чх1 ^хД 1 | |||||||

| XX | \' \\/ 4 хх XX | ||||||

| х+Д | XVX | "Чх | |||||

| ^1 | XX XX | XX /V/\\ XX | XX ДА XX | хх XX |

П Р горная

МЫШЛЕННОС 1 ь химическаг металлическая деревообделоч тенстильная

1 I Русские

И AHr"°-0paH^ffrnTfiv

/ Nil V ио-Бельгийская ЛС I I I I

Л

капиталы

Иностранные капиталы

cm Русские

капиталы

грунпа

42,6

Гер. майская группа

| Сумма в тысяч, руб. 14 737,7 | % 0,7 |

| 7 550,0 | 0,4 |

| 2 506,2 | од |

| 2 300,0 | од |

| 2 000,0 | ОД |

2 242 974,1 100,0

Верхние столбики покавывают процентное отношение русских и иностранных капиталов в акционерных промышленных обществах по данным Оля за 1916 —1917 г. В левом кругу по тем же данным показано в процентах распределение иностранных капиталов между основными группировками иностранного капитала. Правый круг показывает в процентах участие иностранных капиталов в 18 главных русских коммерческих банках по данным Ронта за 1914 .г. В левом кругу в секторе «прочие страны» вместо «20,5» следует читать «10,5» L і Приводим точные данные о вложениях иностранных капиталов в русские акционерные общества, на основании которых составлена диаграмма № 15:

| Страны | Сумма в тысяч, руб. | °/о | Страны |

| Франция . | 731 746,6 | 32,6 | Дания . . |

| Англия . | 507 497,8 | 22,6 | Австрия . |

| Германия | 441 593,2 | 19,7 | Италия . |

| Бельгия . | 327 602,5 | 14,3 | Норвегия |

| Америка . | 117 750,0 . | 5,2 | Финляндия |

| Голландия | 36 456,7 | 1,6 | |

| Швеция -. | 23 772,3 | 1Д | Итого . |

24 3. Атлас. Деньги и кредит

перед войной «все хозяйство страны» находилось в руках иностранного капитала. У нас были и собственные достаточно мощные группировки финансового капитала, которые распределяли свое господство над хозяйством страны и свою политическую власть с иностранной финансовой олигархией. В частности преобладающее влияние англо- франко-бельгийских финансовых групп предопределило участие России в мировой войне на стороне Антанты.

Выше мы дали общий очерк роли кредита в процессе развития капитализма в России. Теперь нам необходимо вкратце дать специальную характеристику основных элементов русской банковой системы, как она сформировалась в XX в., а также анализ состояния банков во время войны.

- Основные элементы банковой системы России.

§ 10. Государственный банк, учрежденный в 1860 г., в течение первых 30 лет своей деятельности очень слабо развивал учетно-ссудные операции, но зато энергично накапливал золотой фонд (что и дало возможность провести денежную реформу в 1897 г.). К 1895 г. Госбанк скопил огромный золотой запас, равный 911 млн. руб. (в 1861 г. золотой фонд был равен всего 81,7 млн. руб.); между тем задолженность но учетно-ссудным операциям банку составляла всего 362 млн. руб., а долг казначейства банку — 320 млн. руб. (в 1890 г. — 575 млн. руб., в 1885 г.—-694 млн. руб., в 1880 г. — 815 млн. руб.). За счет притока вкладов и текущих счетов и главным образом банкнотной эмиссии (в 1895 г. она составляла 1 млрд. руб., а после реформы сократилась в 1900 г. до 491 млн. руб.) Госбанк финансировал казну (см. гл. XI), ликвидировал долги старых кредитных учреждений, а в дальнейшем и накапливал свой золотой запас. По мере же погашения своих долгов правительство передавало банку свой золотой запас.

Между тем как мы знаем, в 90-х годах сильно выросла система частных акционерных банков, которая, в связи с слабым развитием активных операций Госбанка в условиях мощного хозяйственного подъема того периода, имела широчайшее поле для развития своих операций.

После того как денежная реформа 1897 г. была удачно проведена и прекратилось столь широко практиковавшееся раньше использование эмиссии для финансирования казны, Госбанк получил возможность развивать активные операции по кредитованию торговли и промышленности как непосредственно, так и через посредство частно-акционерного банкового аппарата. На 1 января 1900 г. по балансу Госбанка числилось задолженности по учетно-ссудным операциям 406 млн. руб., в то время как 10 лет тому назад всего 259 млн. руб. На 1 января 1914 г. эта задолженность уже превысила 1 млрд. руб. (у всех акционерных банков 3,1 млрд. руб.).

Важнейшим пассивным ресурсом, за счет которого Госбанк развивал после реформы 1897 г. свои активные операции, была не эмиссия банкнот и не депозиты частных лиц, но свободные средства казначейства. Так, по балансу на 1 января 1914 г. в активе мы находим на 1072 млн. руб. задолженности ло учетно-ссудным операциям, а в пассиве — эмиссию кредитных билетов в сумме 1 665 млн. рублей, средства казны — 951 млн. руб. Таким образом эмиссия покрывалась почти полностью золотым запасом, а активные операции питались главным образом средствами казны.

Перед войной Госбанк был не только просто банком, но и «банком банков»: на 1 января 1914 г., из общей суммы вложений, в учетноссудные операции 1 072 млн. руб., было ссужено кредитным учреждениям 487,7 млн. руб., т. е. немногим менее половины всех средств. Между тем по балансу на 1 января 1910 г. за кредитными учреждениями числилюсь всего 20,7°/0 всей задолженности, но начиная с 1910 г. роль Госбанка как «банка* банков» непрерывно и весьма заметно усиливалась вплоть до мировой войны.

Как специфическую особенность русского центрального банка но сравнению с западно-европейскими, следует отметить крупную роль Госбанка в финансировании хлебозаготовок и организации хлебоэкс- порта. Последний поддерживал активность торгового баланса, и поэтому Госбанк, в целях сохранения" и накопления своих золотых и инвалютных фондов, проявлял большую заинтересованность в этой области.

Система покрытия банкнот Госбанка отличалась неэластичностью: был установлен твердый контингент непокрытых золотом банкнот в сумме 300 млн. руб., а сверх этого банкноты должны были полностью покрываться золотом. Но, как мы видели, по балансу на 1 января 1914 г. Госбанк даже не использовал и этого контингента: кредитные билеты почти полностью были покрыты золотом.

С начала войны Госбанк вступил на путь инфляции (об этом периоде см. гл. XIV). В его пассивах возрастала эмиссия, в активе — долг казначейства. По последнему балансу Госбанка перед Октябрьской революцией задолженность казначейства была равна 1572 млрд. руб. при общей сумме задолженности в 19 млрд. руб. Госбанк целиком и полностью обслуживал потребности военного хозяйства, а кредитование торговли и промышленности в номинальном выражении возросло, но в реально-ценностном выражении — сжалось.

§ 11. Общий ход развития акционерных депозитных банков был охарактеризован нами выше; поэтому здесь мнь коснемся лишь некоторых, оставшихся неосвещенными, моментов.

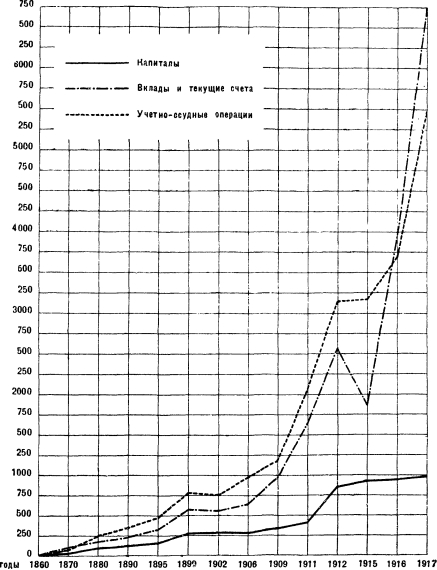

Приведем прежде всего кривые роста пассивных и активных операций всей системы акционерных депозитных банков с 1 января 1865 т. по 1 января 1917 г. (см. диаграмму № 16 на стр. 372).

Диаграмма свидетельствует о мощном и вместе с тем устойчивом росте активных оцерацийд Периоды, в течение которых этот рост приостанавливался и объем операций стабилизировался или даже несколько сокращался, являются периодами хозяйственных кризисов или депрессий. Банковая система неоднократно переживала сильнейшие потрясения: нашему молодому капитализму прекрасно были известны крахи банков и паники ^ на денежном рынке. Следует отметить, что Государственный банк неоднократно приходил на помощь крупным акционерным банкам, и если бы не эта поддержка, список банкротств 24*

Диаграмма № 16

Развитие системы коммерческих банков России с 1860 по 191? г.

(балансовые данные в миллионах рублей)

ЬАННИ 1 6 33 34 35 38 37 35 34 .33 47 50 50 53

Война отмечена резким возрастанием кривых «вклады и текущие счета» и «учетио- ссудные операции». Этот подъем был обусловлен бумажно-денежной инфляцией. Диаграмма также рельефно отмечает предвоенный хозяйственный подъем с 1909 года, Q котором была речь в тексте.

пришлось бы увеличить. Но эта поддержка была возможна потому, что положение самого Государственного банка с конца 90-х годов до 1914 г. было вполне устойчивым и эта устойчивость обеспечивалась, во-первых, колоссальным золотым фондом и, во-вторых, осторожной активной политикой.

О концентрации банков мы уже говорили. Эта концентрация была связана с непрерывным расширением филиальной сети банков: на 1 января 1914 г. 47 банков имели 743 отделения; в течение войны сеть возросла еще на несколько десятков единиц.

Для того чтобы проанализировать объем и, характер пассивных и активных операций наших депозитных банков, рассмотрим сводный баланс этих банков, на 1 января 1914 г, в сравнении с 1 января 1903 года.

Актив Пассив

| СТАТЬИ | Сумма в млн. руб. | СТАТЬИ | Сумма в млн. РУб. | ||

| Ба 1/1 1903 г. | Да 1/1 1914 г. | Да 1/1 1903 г. | На 1/1 1914 г. | ||

| Касса и текущие счета | 69,1 | 202,5 | Собственные капиталы | 256,2 | 836,5 |

| Учет векселей и других документов , . | 555,9 | 1 546,5 | Вклады и текущие счета | 640,4 | 2 539,0 |

| Ссуды под залог ценных бумаг, товаров п товарных документов | 8°,4 | 84,2 | І В том числе срочные вклады . . . | 683,3 | |

| Специальные текущие счета (on call) под залог векселей, товарных и ценных бумаг ....... | 251,7 | 1 531,0 | В том числе бессрочные вклады ц текущие счета . | 1 855,7 | |

| В том числе под залог ценных бумаг. . | — | 941,9 | Корреспонденты . . | t 150,5 | 1 181,6 |

| Корреспонденты . * . | 248,3 | 1 578,9 | В том числе корреспонденты Loro . | 267,7 | 726,5 |

| В том числе под залог ценных бумаг. | _ | 665,6 | В том числе корреспонденты Nostro | 73,2 | 455,1 |

| В том числе в форме бланкового кредитования | 204,7 | Переучет и перезалог | 73,3 | 334,7 | |

| Денные бумаги . . , . | 107,9 | 314,9 | |||

Анализ баланса начнем с пассивов. Мы видим, что на первом месте стоят депозиты (в числе которых приблизительно 3/4 приходятся на текущие счета и бессрочные вклады), па втором — корреспондентские суммы, на третьем — собственные капиталы и на четвертом—переучет и перезалог (главным образом в Государственном банке). Корреспондентские счета как в активе, так и в пассиве лишь в незначительной своей части представляли собой собственно корреспондентские счета, т. е. остатки сумм по выполнении взаимных платежных поручений. Специалисты считают, что */в сумм, значившихся на этих счетах являлись балансом чисто кредитных операций, в частности на пассиве за этими счетами скрывались займы банку со стороны крупных торгово-промышленных фирм и иностранных клиентов.

Общие ресурсы банков с 1903 г. (первого послекризисного года) по 1914 г. возросли на 4% млрд. руб. и составили внушительную цифру — 6 млрд. руб. Такое колоссальное возрастание ресурсов дало возможность соответственного расширения объема активных операций банков. И так как к этому времени уже формировалась у нас система финансового капитализма, то и балансы банков, несмотря на всю скудность сведений, которую они вообще дают о характере операций, все же отразили этот кардинальный едет в нашей банковой системе. В приведенном на странице 337 сводном балансе из групповой статьи онкольных ссуд мы выделили ссуды под ценные бумаги, а из статьи корреспондентских счетов—бланковые ссуды и счета, обеспеченные ценными бумагами.

В результате мы видим, что превалирующую роль в активных операциях банков играл не учет векселей, но операции с ценными бумагами: главная часть общего прироста активов приходится именно на эти операции. Так, в то время, как учет векселей возрос всего в 3 раза, онкольные операции в целом возросли в 6 раз (с 250 млн. руб. до 173 млрд. руб.), причем, как показывает выделенная нами статья онколя под ценные бумаги, основной прирост (941 млн. руб.) приходится на эти последние. Что же касается активной корреспондентской статьи («корреспонденты Loro»), то таковая возросла также в 6 раз, причем прирост по статье «корреспонденты», обеспеченной ценными бумагами, равен 665,6 млн. руб., по бланковым корреспондентским кредитам 104,7 млн. руб., всего 860 млн. руб. Между тем с полной достоверностью установлено, что по активным кореспондентским счетам проводилось, как гласит один официальный документ, «широкое участие банков в размещении фондовых и дивидендных ценностей, в предоставлении промышленным предприятиям предварительного, так сказать, промышленного кредита... и наконец в ссудах... долгосрочных, но экономически обоснованных реальными потребностями промышленного предприятия».

Суммируя все перечисленные счета и прибавляя к ним счет собственных ценных бумаг в сумме 314,9 млн. руб. и 56,1 млн. руб. срочных ссуд под залог ценных бумаг, мы получаем 2,2 млрд. руб. вложений нашей банковой системы в финансирование промышленности в форме ссудных (онкольных, корреспондентских и срочных) операций с*ценными бумагами, прямого финансирования по бланковому кредиту иДприобременил в собственность ценных бумаг.

Вложив свыше 2 млрд. руб. в финансирование промышленности (в составе перечисленных счетов имелись конечно и краткосрочные кредиты, но зато промышленность проводила свою задолженность и по другим счетам), крупнейшие банки России обеспечили себе влияние в крупнейших монополистических промышленных объединениях,^причем, благодаря известной нам «системе участия» и «контролирования», это влияние распространялось на предприятия, основные капиталы которых во мною раз превышали указанную сумму прямых и косвенных банковских вложений.

Приведенные данные говорят не только о том, что в течение последних предвоенных 10 —11 лет колоссально вырос банковский кредит, но также и то, что кардинально изменилась его роль. Тип русских банков, а именно как аналогичный немецкому типу (капитальною кредита) стал определяться уже в конце XIX в. и окончательно сложился в течение последнею предвоенного десятилетия. К началу войны эти банки прочно входили в систему русского финансового капитализма, связанную с финансово-капиталистическими системами Запада.

Проф. 3. С. Каценеленбаум отмечает, что среди русских банков следует различать две группы банков, одна из которых избегала так называемых «иррегулярных операций» и приближалась к старо-английскому типу «чисто» депозитных банков. «Другая же» часть банков, — говорит проф. Каценеленбаум, — к которой принадлежало большинство наиболее крупных банков, и в том числе главные петербургские банки — Русский для внешней торговли, Азовско-донской, Петербургский международный и т. д.,—шли в этом отношении по пути гермайских банков. Они широко практиковали «иррегулярные» операции, принимали активное участие в учреждении и направлении работы промышленных предприятий, широко финансировали эти предприятия, выдавая им различного рода бланковые ссуды, и вместе с тем принимали самое активное участие в выпусках акций этих предприятий... Эта вторая группа банков была значительнее первой, и ее политика наложила свой отпечаток на общий характер старой русской банковой системы» (курсив наш. — 3. А.)

$ 12. Так называемые «Общества взаимного кредита» возникли в России одновременно с акционерными банками. Первое «Санкт-Петербургское общество взаимного кредита» возникло в 1863 г., а первый акционерный банк — «Санкт-Петербургский частный коммерческий банк» — в 1864 г. Вслед за учреждением первого петербургского О.В.К. возникли аналогичные общества и в других городах. Наши «общества взаимного кредита» были по существу теми же депозитными банками, но, во-первых, организованными на особых началах («взаимности») и, во*-вторых, обслуживающими среднюю и мелкую торгово-промышленную клиентуру. Каждый член общества вносил пай и нес ответственность за дела общества в десятикратном размере; в той же пропорции он мог пользоваться кредитом общества, причем печленам кредит формально был закрыт. На 1 января 1914 г. в России имелось всего 1 108 О.В.К. с 634 355 членами, 126,9 млн. руб. оборотных капиталов, 595,5 млн. руб. вкладов и 638 млн. руб. в учетно-ссудных операциях.

§ 13. В России городские общественные банки возникли в провинции (первый из них в 1809 г.) еще задолго до появления акционерных банков и О.В.К. Городбкие банки обычно учреждались на пожертвования и состояли^ в ведении городских управ. Они обслуживали в общем тот же круг клиентуры, что и О.В.К., но выдавали также ссуды иод городскую недвижимость. К началу 1916 г. в России всего имелось 343 городских общественных банка с капиталом 63,4 млн. руб. и 262 млн. руб. вкладов и текущих счетов. В активные операции было вложено 347,6 млн. руб., из них 105,1 млн. руб. — в учет векселей и

- млн. руб.—в ссуды под городскую недвижимость.

Важную роль в нашей дореволюционной кредитной системе играли учреждения ипотечного и крестьянского кредйТа.

§ 14. Акционерные земельные банки были учреждениями долгосрочного ипотечного кредита. Эти банки привлекали средства для кредитования путем эмиссии закладных листов, выписаиных в круглых суммах и приносивших 5°/0 и 41/2°/о в год. Ежегодно земельные банки •бязаны были погашать часть ранее выпущенных закладных листов за счет погашения ссуд клиентами.

Эти банки выдавали долгосрочные ссуды землевладельцам и домовладельцам под залог земель на срок от 9 лет и 10 месяцев до 66 лет и 2 месяцев и под залог городской недвижимости на срок от 10 лет до 38 лет и 4 месяцев. Банки взимали со своих должников такой же процент, какой они сами уплачивали своим кредиторам по закладным листам, а за свое посредничество взимали особый процент. Ссуды выдавались не деньгами, но закладными листами, которые уже сам заемщик продавал на бирже (в некоторых случаях за особое вознаграждение это делал сам банк). Так как курс закладных листов на бирже был обычно ниже номинала, то это значительно удорожало цену ссудного капитала для заемщиков. Несмотря на это земле- и домовладельцы имели в акционерных земельных банках удобный для них кредитный аппарат. Средства же для финансирования .земле- и домовладельцев черпались, как это вытекает из сказанного, из общих ресурсов денежного рынка.

Но акционерные земельные банки отнюдь не были «скромными» посредниками на денежном рынке: они принимали активное участие в разного рода банковских и биржевых грюндерских и финансовых комбинациях.

В результате спекулятивных операций ряд земельных банков потерпел крах, в частности во время промышленного кризиса 1900 — 1902 гг. лопнуло сразу 4 земельных банка. К началу 1917 г. в России было 10 акционерных земельных банков с суммой капиталов 154,8 млн. руб., 1 371, 9 млн. руб. выпущенных закладных листов, 946,7 млн. руб. долгосрочных ссуд под залог земли, 357,7 млн. руб. долгосрочных ссуд под залог городских строений л 19 млн. руб. краткосрочных ссуд.

Наряду с частными земельными банками в России функционировали два государственных земельных банка—Крестьянский и Дворянский.

§ 15. Крестьянский поземельный банк был создан в 1882 г. под н\'апором революционной деятельности народовольцев, крестьянских волнений и вообще требований либеральных групп. Если последние надеялись созданием крестьянского поземельного банка ослабить экономическую кабалу крестьянства (в результате тал называемого «освобождения крестьян» 1861 г.), то помещики и правительство имели в виду использовать Крестьянский поземельный банк для укрепления земельной собственности и существующею правопорядка вообще, а также для улучшения условий реализации землевладельцами своих земельных фондов. Кроме того, хотя официально Крестьянский поземельный банк был создан «для облегчения крестьянам всех наименований способов к покупке земли в тех случаях, когда владельцы желают продать, а крестьяне— приобрести оные» (§ 1 «Положения о Крестьянском поземельном банке»), однако политика банка с самого начала заключалась в том, чтобы оказывать предпочтенье более состоятельным крестьянам в ущерб малосостоятельным.

В течение первого периода деятельности Крестьянского поземельного банка с 1883 по 1895 г. при его посредстве было всего куплено

- млн. десятин и выдано ссуд на 82,3 млн. руб., причем, начиная с 1886 г., непрерывно сокращалась площадь приобретаемой при посредстве банка земли и росли недоимки по платежам, так как земля редко приносила крестьянам такой доход, который мої бы покрыть высокий ссудный процент (7,-2%— #,lt;2°/о в г°д). Между тем банк беспощадно взыскивал долги, следствием чего было ухудшение экономического положения крестьян. В течение этого периода при посредстве банка было приобретено крестьянами только 6,3°/0 всех мобилизованных земельных фондов; между тем земельный голод еще более обострился и в силу этого появились настойчивые требования реформ!ы банка, каковая и была проведена в 1895 г.

Хотя этой реформой и были внесены некоторые важные изменения в устав банка, облегчающие положение должников-крестьяй в отношении сроков ссуд и размеров платежей, однако основные принципы остались без изменения. Новым «положением» было предоставлено банку право покупать земли за собственный счет и перепродавать их крестьянам: это сделало банк еще более сильным орудием в руках правительства и помещиков. В течение второго периода, т. е. с 1895— 1905 гг. банком было выдано ссуд на 400 млн. руб., на которые крестьянами было куплено 5,85 млн. десятин земли стоимостью 536,7 млн. руб. и кроме того куплено банком за собственный счет 961 тыс. десятин на 68 млн. руб. (из них продано на 51,5 млн. руб.) и выдано ссуд на

- млн. руб. на покупку земли, приобретаемой крестьянами помимо банка. Несмотря на столь энергичное развитие операций Крестьянским поземельным банком в этот период, земельный голод крестьянства не был ослаблен, но зато к выгоде помещиков цены на землю в сравнении с первым периодом поднялись почти втрое.

В самый разгар революционного движения, 3 ноября 1905 г. был провозглашен царский манифест, согласно которому наполовину были уменьшены выкупные платежи, а также было предписано «дать Крестьянскому поземельному банку возможность успешнее помогать малоземельным крестьянам в расширении площади их землевладения». Но манифест так и остался только манифестом: на деле же как раз малоземельные, бедняцкие слои крестьянства не получили никакой выгоды от развития операций банка. Правда с 1906 по 1917 г. деятельность банка заметно оживилась: если за первые 23 года было приобретено всего 8,3 млн. десятин, то за последние 11 лет было выдано ссуд на 1 042 млн. руб. для покупки 9,6 млн. десятин на сумму 1 272 млн. руб. Однако спекуляция с землей и цены на нее продолжали расти в этот период еще более интенсивно: если по площади прирост покупок земли за последние 11 лет составлял 16,5%, то но денежной ценности этот прирост выражался в 88,8%- Характерная черта этого периода заключалась в том, что банк был использован как мощное орудие столыпинской политики: при посредстве банка энергично насаждалось личное подворное владение, разрушалась община и оказывалось всяческое содействие наиболее зажиточным слоям крестьянства. Несмотря на значительное усиление операций банка в течение этого периода, нужда крестьянства в земельном фонде была удовлетворена лишь в самой незначительной степени, ибо вместо минимально необходимых для крестьянства 50 — 70 млн. десятин было приобретено всего 9 млн. десятин.

§ 16. Дворянский банк оказывал долгосрочный ипотечный кредит землевладельцам за счет эмиссии закладных листов и облигаций. Сумма его эмиссии на 1 января 1914 г. составляла 894 млн. руб. Кроме того поземельный кредит оказывали городские и губернские кредитные общества. Общая сумма эмиссии закладных листов и облигаций ио всей системе долгосрочного поземельного кредита составляла на 1 января 1914 г. 5 330 млн. руб. (на 1 января 1916 г. — 5 576 млн. руб.), из них 3142 млн. руб. приходилось на акционерные банки и кредитные общества, и\'остальная сумма на Дворянский и Крестьянский банки. Из 5 330 млн. руб. земельным собственникам было ссужено 3 721 млн. руб. и владельцам городской недвижимости — 1 749 млн. руб.

§ И. В России учреждения мелкого кредита состояли из кредитных кооперативов («кредитных товариществ»), разного рода крестьянских общественных учреждений мелкого кредита (сельские и волостные «банки», «мирские заемные капиталы», «вспомогательные» и «сберегательные кассы», «общественные сберегательные кассы» и пр.) и земских касс мелкого кредита. Самое главное значение в составе учреждений мелкого кредита имела кредитная кооперация.

Хотя кредитные кооперативы в России стали появляться еще в 60-х годах прошлого века, но до начала этого века они не получили большого развития. Так из разрешенных в 1866 —1900 гг. 1459 ссудо- сберегательных товариществ 717 закрылись или не открывали своих действий. Заметный рост кредитной кооперации, а также прочих учреждений мелкого кредита начинается с 1904 г. С 1904 по 1914 г. вся система мелкого кредита возросла с 6 тыс. учреждений до

- тыс., число участников—до 12 млн., оборотные средства — до 960 млн. руб. Правительственная поддержка кредитной кооперации на 1/VII 1914 г. выражалась в 167 млн. руб. (данные А. Финн-Енотаев- ского). Хотя в абсолютных цифрах, как мы видим, учреждения мелкого кредита в России представляли собою повидимому внушительную силу, но эта «сила» в сравнении с нуждой населения в мелком кредите была далеко не «внушительна». Еще менее «внушительной» силой были наши учреждения мелкого кредита в сравнении с положением этого кредита например в "Германии. Так в то время как у нас оборотные средства в кредитных кооперативах возросли с 1909 по 1912 г. с 65 руб. до 84% руб. на одного члена, в Германии уже в 19.06 г. приходилось 500 руб. на одного члена. Также и по размерам выдаваемых ссуд наша кредитная кооперация была в несколько раз слабее германской. Очень слабо в наших учреждениях мелкого кредита, ввиду недостаточности вкладов и основных капиталов, был развит долгосрочный производственный кредит.

В заключение приведем данные о положении кредитной кооперации к 1 января 1914 г., заимствованные нами из труда А. Финн-Енота- евского:

| Кредитные кооперативы | Количе ство | Число членов | Вклады и займы в млн. руб. | Ссуды в млн. руб. |

| Кредитные товарищества . | 9 536 | 6 210 0*00 | 158,0 | 253,2 |

| Ссудосберегательные товарищества | 3 479 | 2 045 ООО | 205,8 | 254,7 |

Наряду с кредитной кооперацией на 1 января 1914 года функционировало 4 724 сословных учреждений мелкого кредита и 196 земских касс. Ссуды первых составляли 100 млн. руб., ссуды вторых— около 29 млн. руб.

Кроме перечисленных учреждений мелкого кредита с 1913 г. действовала касса городского и земского кредита, каковая по 1 июля 1916 г. выдала ссуд на 60 млн. руб., из них всего 24 млн. руб. долгосрочных ссуд. На учреждения мелкого кредита, в особенности на кредитную кооперацию, в Госсии так же как и на Западе возлагались большие надежды, которые не оправдались в силу известных уже нам причин.

%

§ 18. Чтобы закончить обзор дореволюционной банковой системы Госсии, необходимо упомянуть также о сберкассах, ломбардах и частных банкирских конторах. Перед войной, в 1914 г., в сберкассах было вкладов на 1 685 млн. руб. Этими вкладами распоряжалось правительство, часть их ушла на пополнение оборотных средств учреждений мелкого кредита и была вложена в ценные бумаги.

Ломбарды, существовавшие в городах, оказывали не только чисто потребительский, но также и мелкопроизводственный и мелкоторговый кредит под залог ценностей. Учреждения же мелкого кредита оказывали не только производственный, но и потребительский кредит в широких размерах: поэтому\' строгого разграничения по характеру ссудных операций между ломбардами и учреждениями мелкого кредита провести нельзя. К началу 1917 г. у нас было 109 городских ломбардов, которые выдали ссуд на 13 753 тыс. руб.

§ 19. По мере концентрации банков и развития\' их филиальной сети, роль частных банкиров на денежном рынке России неуклонно надала. Но так как статистический учет операций частных банкиров не велся, то нельзя дать цифровой характеристики этого процесса. Укажем лишь, что сводный баланс обследованных частных контор на 1 июля 1914 г. составлял всего 259,8 млн. руб.; капиталы составляли

- млн. руб.; вклады и текущие счета—70,1 млн. руб.; учетно-ссудные операции—117,4 млн. руб.; портфель собственных цепных бумаг—

- млн. руб. В сравнении с миллиардными суммами активных и пассивных операций акционерных банков конечно роль частных банковских фирм на русском денежном рынке была ничтожной.

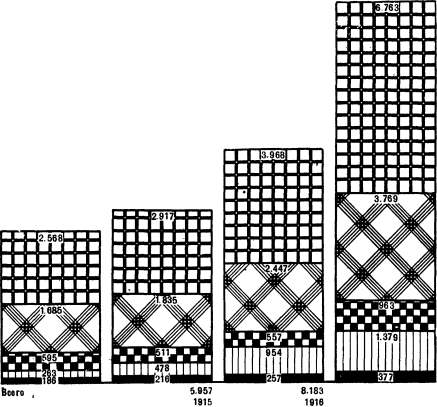

§ 20. Во время войны вся кредитная система в целом, под воздействием бумажно-денежной инфляции, раздувала объем своих операций. Рост депозитов за годы войны показан в следующей таблице (в млн. руб.):

| На 1 января | Частные коммер ческие банки | t Государственный банк | Общества взаимного кредита | Городские общест венные банки | Сберега тельные кассы | Итого ¦ |

| 1914 г | 2 568 | 263 | 595 | 186 | 1685 | 5 297 |

| 1915 г | 2 917 | 478 | 511 | 216 | 1835 | 5 957 |

| 1916 г | 3 968 | 954 | 557 | 257 | 2447 | 8 183 |

| 1917 г | 6 763 | 1 379 | 963 | 377 | 3 769 | 13 251 |

Мы видим, что но мере развития инфляционного процесса росли и депозиты банковой системы. Перед Октябрьской революцией, в сентябре 1917 г., сумма депозитов возросла но сравнению с 1913 г. в 3 раза, сумма учетно-ссудных операций—только в 1,8 раза, а курс рубля в Лондоне упал до ЗІ1/^ копеек, т. е. более чем в 3 раза. Таким образом не могло быть и речи о реальном росте банкового кредита во время войны. И совершенно правильно считает проф. А. Финн-Ено- таев.ский, что «было бы крупнейшей ошибкой по этому росту денежного капитала и росту активных операций судить о росте производительного капитала, о росте производительных сил страны». Напротив того, как раз возрастание перед Октябрьской революцией массы кредитных билетов в обращении по сравнению с довоенным временем в 10 раз и вызванный этим рост депозитов в 3 раза отражали собою не рост, но сильный упадок производительных сил как следствие войны и инфлянции.

Каково было действительное положение банков перед Октябрьской революцией, установить в настоящее время невозможно, но пробные подсчеты Валютного управления Наркомфина СССР, как сообщает проф. Юровский, показали, что положение ряда банков «вследствие обесценения их активов и пассивов и наличия заграничной задолженности было довольно критическим».

Диаграмма № 17

депозитов всей: банковой системы в течение мировой войны (Данные на 1 января каждого года в миллионах рублей)

Рост

России

5.297

1914

На 1 января

13 251 1917

Породские общественные банки

В

Ш Государственный банк

Общества взаимного кредита

Сберегательные

кассы

И Частные коммерческие банки

Возрастание депозитовща время войны в три раза было прямым следствием бумажно-денежной инфляции. Диаграмма показывает, что частные коммерческие банки имели до 1916 года 49%, а в 1917 году 51% всей массы депозитов банковой системы России, включая сберкассы и Госбанк.

Литература

- А. Гурьев, Очерк развития кредитных учреждений в России, Спб. 1904.

- М. Мигулин, Наша банковая политика, Харьков 1904.

- В. Судейкш/, Государственный банк, П. 1891.

- М. В. Бернацкий, Русский государственный банк как учреждение эмиссионное, в «Известиях Спб. Политехнического института» за 1910.

- Я. И. Левин, Акционерные коммерческие банки в России, т. I, П. 1917.

- 3. С. Каценелепбаум, коммерческие банки и их торгово-промышленные операции, М. 1912.

- Его же, Учение о деньгах и кредите, ч. 2, изд. 2-е, гл. XII — XIV.

- Е. Эпштейн, Эмиссионные и кредитные банки в новейшей эволюции народного хозяйства, Спб 1913.

- М. Я. Герценштейн, Кредит для земств и городов, М. 1892.

- 3. С. Каценеленбаум, Мелиорации, мелиоративные товарищества и мелиоративный кредит в России, изд. 4-е, М. 1922.

- А. Я. Зак, Крестьянский поземельный банк, М. 1911.

- Д. А. Батуринский, Аграрная политика царского правительства и крестьянский поземельный банк, М. 1925.

- М. Хейсин, Очерк по истории кредитной кооперации в дооктябрьской России, изд. 3-є, X 1925.

- «Банковская энциклопедия»,Гноя ред. проф. Яснопольского, т. 1, Киев 1914. Статьи о банках России.

- Сборник, «Кредит и банки»,"изд. НКФ, 1919. Статья ХЦОровского о банках в России.

- Отчеты Государственного банка и других банков.

- Проф. П. И. Лященко, История русского народного хозяйства, М. 1927.

- А. Финн-Енотаевский, Капитализм в России (1890 —1917), т. I, М. 1925.

- Н. Банах, Финансовый капитал в России накануне мировой войны, М. 1925.

- С. Бонин, Иностранный капитал и русские банки, М. 1926.

- Гиндин, Банки и промышленность в России до 1917 г., М. 1927.

- Ленин, Империализм как новейший этап капитализма, гл. И и III.

Вопросы для повторення

- Какие три периода следует различать в развитии банковой системы в России?

- Почему до реформы 1861 г. был слабо развит банковский кредит в России и какие операции производили существующие в тот же период кредитные учреждения?

- Охарактеризуйте развитие банковой системы России в эпоху промышленного капитализма?

- Когда и как сложилась система финансового капитализма в России?

- Какую роль играл иностранный капитал в хозяйственной системе России? Верно ли утверждение, что эта последняя целиком находилась пщ властью иностранного капитала?

- Охарактеризуйте развитие русского Государственного банка, в частности его пассивные ресурсы, систему покрытия и его роль как «банка банков».

- Проанализируйте изменение основных статей сводного баланса русских коммерческих банков на 1 января 1903 г. и на 1 января 1914 г. Какие выводы па основании\'этого анализа можно сделать?

- Охарактеризуйте деятельность акционерных земельных банков, Дворянского банка и Крестьянского поземельного банка и прочих элементов довоенной банковой системы России.

Еще по теме ГЛАВА ХХХПІ БАНКОВАЯ СИСТЕМА РОССИИ:

- 63. Банки - основное звено кредитной системы. Функции и роль коммерческих банков в современной кредитной системе России.

- 4. Платежная система России, расчетные и кассовые операции банков

- Глава 14. Структура центральных банков и Федеральной резервной системы

- Глава 8 Система избирательной власти в России

- Глава 14. Структура центральных банков и Федеральной резервной системы

- Глава II. Кредитная система России.

- Глава 9. Денежная система России: история и современность

- Глава 6. Электронные платежи в банковской системе России

- Развитие банков в России

- Глава 12. Денежно-кредитная система дореволюционной России

- Глава I. Социально- экономическая сущность кредитной системы России.

- ГЛАВА 7. НЕСУДЕБНЫЕ ОРГАНЫ И ОРГАНИЗАцИИ В системе ювенальной юстиции В СОВРЕМЕННОЙ РОССИИ

- § 6. Крушение германских банков в период инфляции. — Восстановление германской банковой системы в 1924-1925 г.г.

- § 4. Банковая система Франции. — Роль частных банкиров во Франции до середины XIX в. — „Credit Mobilier". — Три крупных депозитных банка Франции. — Политика этих банков до 1882 г. — Кризис 1882 г. и перемена в политике французских банков. — „Banques d’Affaires". — Влияние мировой войны на положение французских банков.

- Глава 18. ОСОБЕННОСТИ СОВРЕМЕННЫХ БАНКОВСКИХ СИСТЕМ.СОЗДАНИЕ ДВУХУРОВНЕВОЙ БАНКОВСКОЙ СИСТЕМЫ В РОССИИ

- Глава 18. ОСОБЕННОСТИ СОВРЕМЕННЫХ БАНКОВСКИХ СИСТЕМ. СОЗДАНИЕ ДВУХУРОВНЕВОЙ БАНКОВСКОЙ СИСТЕМЫ В РОССИИ

- ГЛАВА 18ОСОБЕННОСТИ СОВРЕМЕННЫХ БАНКОВСКИХ СИСТЕМ. СОЗДАНИЕ ДВУХУРОВНЕВОЙ БАНКОВСКОЙ СИСТЕМЫ В РОССИИ

- Глава 1. Особенности конституционно-правового регулирования института местного самоуправления в политической системе России

- 3. Денежная система и кредитная система России в эпоху империализма до первой мировой войны

- 3. КОНЦЕНТРАЦИЯ И ЦЕНТРАЛИЗАЦИЯ БАНКОВСКОГО КАПИТАЛА В РОССИИ И НОВАЯ РОЛЬ БАНКОВ В ЭПОХУ ИМПЕРИАЛИЗМА