§ 6. Крушение германских банков в период инфляции. — Восстановление германской банковой системы в 1924-1925 г.г.

§ 6. Вся эта грандиозная система, однако, не выдержала испытания войны и бумажно-денежного хозяйства и рухнула вместе с маркой. Уже в первые годы войны, когда марка еще сохраняла значительную часть своей ценности, положение германских банков начало ухудшаться потому, что их портфели стали заполняться всякого рода обязательствами казначейства.

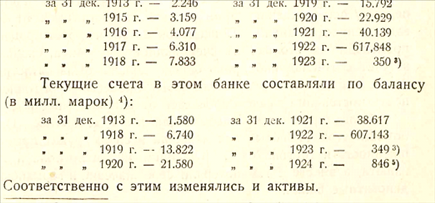

Позднее, в 1921—1922 г.г., когда началось стремительное падение марки, сила депозитных банков стала быстро таять. Их балансы стали быстро расти в бумажных марках, но их рост сильно отставал от обесценения марки, а вместе с тем падал удельный вес банков в народном хозяйстве. Так, напр., баланс крупнейшего из депозитных банков, „Deutsche Bank", изменялся следующим образом.Он составлял (в милл. марок) 2):

*) О. Jeidels. Das VerMltniss u. s. w. Стр. 108-109. Cm. .The Statist” от 8 ноября 1924 г. В биллионах, опущено 18 нулей. Данные взяты из годового отчета „Deutsche Bank” з* 1924 г. В миллионах золотых марок.

В конце 1922 г., когда баланс „Deutsche Bank" дошел до 618 миллиардов бумажных марок, он в переводе на золото составлял всего лишь около 600 милл. марок, т.-е. был меньше баланса от 31 дек. 1913 г. в 3—4 раза. В соответствии с этим должны были упасть как активы, так и пассивы банка, и удельный вес банка в народном хозяйстве Германии должен был сильно пошатнуться. Это обстоятельство отмечает отчет „Deutsche Bank“ за 1924 г. „Банкам в течение переходного 1924 г.,—читаем мы в этом отчете,— было очень трудно выполнять свои задачи вследствие того, что они вследствие инфляции потеряли большую часть своей субстанции (den grossten Teil Ihrer Substanz verloren hatten)“ J).

Обесценение пассивов и активов вследствие обесценения денежной единицы само по себе не должно было повлечь за собой убытков для банка.

Потери на активах в этих случаях компенсируются выгодами от обесценения пассивов, и в конце концов коммерческий банк перелагает весь убыток от обесценения денег на вкладчика. Но сила банка, его удельный вес в народном хозяйстве, его влияние на заемщиков зависит от того, какое место занимает его капитал в общих средствах предприятия и каково отношение между капиталом банка и собственными средствами заемщика. Обесценение марки приводило к постепенному падению доли заемного капитала в составе средств предприятий, к постепенному освобождению промышленности и торговли от их задолженности банкам. И несмотря на то, что этот процесс происходил не столько за счет акционеров банка, сколько за счет его вкладчиков, роль банков должна была катастрофически падать. В результате этого процесса промышленность постепенно эмансипировалась от влияния банков.Сила германских банков была в их депозитах. При помощи этой „валюты" они держали в своих руках промышленность и торговлю. С крушением марки погибла и эта валюта, а вместе с тем потеряли свое значение и германские депозитные банки.

С конца 1923 г. с стабилизацией германской марки, германские банки начинают возрождаться. Они вновь начинают строить депозитную систему и к концу 1925 г. представляют уже собою довольно значительные учреждения. Но они по существу являются новыми кредитными учреждениями. От старого периода они сохранили некоторые реальные капиталы как в виде акций некоторых предприятий, так и в виде иностранной валюты, застрявшей у них за границей, которую им приходилось и отчасти и сейчас приходится скрывать от Антанты. В виду этих обстоятельств сейчас еще трудно судить о положении этих банков. Согласно балансам, которые они теперь публикуют в золоте оно представляется в следующем виде.

Основные статьи баланса по 7 берлинским банкам („Deutsche Bank", „Disconto - Gesellschaft", Dresdner Bank", „Darmstadter und Nationalbank", „Commerz und Privatbank", „Mitteldeutsche Creditbank", и „Berliner Handelsgesellschaft") изменились следующим образом.

Всего было (в миллионах марок) ‘): (См. табл. стр. 406.)Как видно из этих данных, общий баланс берлинских „Grossbanken" составлял к началу 1924 г. лишь около 21 °/0 по сравнению с балансом от 31 дек. 1913 г., депозиты же их упали до ничтожной величины в 14—15°/0 по сравнению с довоенным временем. В соответствии с этим упали и активные операции. В течение 1924 г. начинается процесс восстановления. Депозиты быстро нарастают и достигают к концу года 59°/о довоенного уровня, а вместе с тем растет учет векселей и счет дебиторов. К марту 1926 г. размер депозитов уже почти достигает довоенного уровня.

Однако, в положении германских банков произошли изменения, которые не нашли достаточного отражения в балансах и о которых мы узнаем отчасти из их отчетов. Так, раньше всего необходимо отметить, что в составе текущих счетов большое место занимают иностранные депозиты, или,

По 6 банкам без „Вегі. Handelsges". „Kreditoren in provisionsfreier Rechnung“—по 6 банкам без „Bed. Handeisges." „Sonstige Kreditoren*\