§ 5. Коммерческие банки в Германии до мировой войны. — Процесс концентрации в банковом деле Германии. — Берлинские депозитные банки („Grossbanken*). — Политика германских депозитных банков и ее экономические предпосылки. — Эпоха финансового капитала в Германии.

§ 5. Германия имела перед мировой войной очень развитую систему коммерческого кредита \'). Наряду с эмиссионными банками, о которых у нас была речь выше, и 40 ипотечными банками в Германии в конце 1913 г.

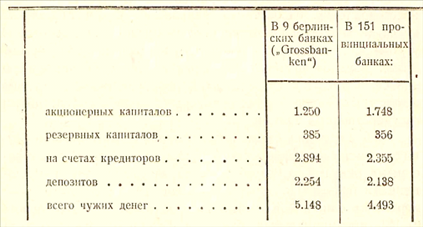

было 160 коммерческих банков (,,Kreditbanken“), в том числе 9 берлинских и 151 провинциальный банк. В Германии рано начался процесс концентрации в банковом деле, который продолжался и во время войны. В результате этого процесса число банков0 Из обширной литературы о германских банках назовем, кроме упомянутых уже в настоящей главе книг, работы G. v. Schulze-Gaevernitz\'a „Die deutsche Kreditbank“, Tiib. 1922, Riesser’a: ,,Zur Entwickiungsgeschichte der deutschen Grossbanken", 2-е изд., Jena, 1906. 0. Jeidels’a: „Das Verhait- niss der deutschen Grossbanken zur Industrie", 2-te Aufl., 1913, II Sattler\'a: „Die Effektenbanken", 1890, L Meizler\'a: „Studien zur Geschichte des deutschen Effektenbankwesens", L. 1911, J. Lochr’a: „Das deutsche Bankwesen", M. 1921.

во время войны сильно сократилось. К концу 1920 г. в Германии было уже только 105 коммерческих банков, в том числе 8 берлинских крупных банков („Grossbanken").

Эти 8 банков: 1) Deutsche Bank, 2) Disconto-Gesellschaft, Dresdner Bank, 4) Bank fur Handel und Industrie („Darm. stadter Bank“), 5) Commerz-und-Privat Bank, 6) Nationalbank fur Deutschland, 7) Berliner Handelsgesellschaft и 8) Mittel- deutsche Creditbank—занимали в Германии главное место на денежном рынке *)• Их положение приблизительно соответствовало положению, какое занимали в Англии „биг-файв“ и во Франции 3 крупнейших депозитных банка, хотя на долю провинциальных банков приходилось в Германии сравнительно больше операций, чем в Англии. Это можно видеть по следующим данным.

К концу 1913 г. всего состояло (в миллионах марок) 2):

Таким образом, накануне войны 9 берлинских „Gross- banken“ имели в своем распоряжении приблизительно столько же средств сколько 151 провинциальный банк.

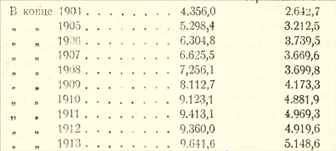

За последние 10 лет до войны чужие средства, которыми оперировали депозитные банки Германии, нарастали

9 В 1921 г. „Bank lur Handel und Industrie" слился с „Nationalbank f.ir Deutshland" под общим названием „Darmstadter und Nationalbank".

“ Эти данные, как и приводимые ниже, взяты из издания журнала „Der deittscbe Economist": „Die deutschen Banken im Jahre 1920".

Как видно из этих данных, общая сумма чужих средств, которыми оперировали германские банки, увеличилась за это десятилетие более, чем вдвое, при чем провинциальные банки за этот период, в общем, не отставали от берлинских банков з области привлечения средств.

следующим образом. Они составляли (по статьям депозитов і кредиторов, в милл. мар.):

По всем банкам: В том числе по

беолинским банкам:

Необходимо еще отметить, что в составе берлинских банков в свою очередь выделялись 4 банка, которые были известны под названием ,,D“-Banken (их названия начинались с буквы ВД“). ■ Это — „Deutsche Bank", „Disconto- Gesellschaft", „Dresdner Bank“ и „Bank ftir Handel und Industrie („Darmstadter Bank").

Первые германские депозитные банки („Bank ftir Handel und Industrie", „Disconto -Gesellschaft") возникли в 50-х годах прошлого столетия. Расцвет этих учреждений приходится, однако, на период 70-х и 80-х годов, когда в Германии после франко-прусской войны начался общий подъем промышленности. Германские депозитные банки, в общем, на протяжении всего периода времени своего существования до начала мировой войны придерживались принципа комбинации регулярных и иррегулярных операций („Arbeitsvereinigung"). Они производили в широком размере операции по учету векселей и выдаче ссуд, но, вместе с тем, вели широкую работу по выпуску ценных бумаг, организации и расширению промышленных предприятий.

В этом смысле, как мы уже отмечали, практика германских депозитных банков щютивопо-3. С. Каценеленбаум. Часть 26

ill—\'-

ставлялась практике английских депозитных банков, т.-наз „разделению труда“ в банковом деле. Придавая большое значение депозитной операции, стараясь привлекать возможно больше чужих денег, германские банки в то же время открыто помещали значительную часть этих денег в основных капиталах промышленных, транспортных и других предприятий, в форме контокоррентных кредитов, всякого рода „участия" в предприятиях, оставления за собою пакетов ценных бумаг и т. д. Эта политика германских депозитных банков вызы вала серьезные нарекания. Противники такой политики, которая являлась до некоторой степени воплощением принципов старого „Credit Mobilier", считали, что депозитный банк не должен итти. на такие операции, ибо он обязан в первую очередь заботиться о своем ликвидитете, помещать свои средства лишь в такие краткосрочные операции, из которых их можно было бы всегда легко извлечь. Но в то же время с этой политикой германских депозитных банков было тесно связано все экономическое развитие Германии в последние 2—3 десятилетия до войны. Бурный рост промышленности, успешное грюндерство, экспансия германского капитала за пределы страны, — все это было тесно переплетено с политикой германских депозитных банков. „Смелая" политика германских банков являлась в значительной степени следствием промышленного развития Германии за эти годы, как „более осторожная" политика французских депозитных банков отражала хозяйственный застой, наступивший в этой стране в последние десятилетия до войны. Вот почему политика германских депозитных банков имела немало сторонников \'). В то же время эта политика привела к тому, что депозитные банки не только оказали содействие развитию промышленности, но и овладели этой промышленностью. „Современное развитие промышленности", писал Jeidels: „ставит перед банками, которые проделывают, между прочим, внутренний процесс концентрации, новую задачу. Если в прежние периоды банки стремились развить индустрию, то теперь они стараются овладеть ею. Не создание, а захват

и руководство массами капиталов со стороны банков является для этого периода наиболее характерным" !). В результате этого процесса в Германии накануне мировой войны создалось положение, которое было охарактеризовано Гильфер- дингом, как эпоха финансового капитала. Промышленный капитал попал в зависимость от капитала банкового. Банки стали хозяевами промышленных предприятий и захватили в свои руки руководство народным хозяйством страны.