3.2. Использование GАР-анализа при принятии решений по управлению процентным риском

gap = rsa — rsl,

где GAP —разрыв между активами и пассивами, чувствительными к изменению процентных ставок на рынке; выражен в абсолютных единицах — рублях или валюте;

RSA и RSL — соответственно активы и пассивы, чувствительные к изменению процентных ставок на рынке.

К активам, чувствительным к изменению процент-ных ставок, относятся:

краткосрочные ценные бумаги; * межбанковские кредиты;

ссуды с плавающими процентными ставками;

125

ссуды, по условиям договоров которых предусмотрен срок пересмотра процентной ставки.

Пассивы, чувствительные к изменению процент-ных ставок, включают:

депозиты с плавающей процентной ставкой;

ценные бумаги, по которым установлены плава-ющие процентные ставки;

межбанковские кредиты;

депозитные договора, по условиям которых предусмотрен срок пересмотра процентной ставки.

Очевидно, что степень чувствительности активов и обязательств к изменению процентных ставок на рынке будет различной.

Так, межбанковские заимствования и размещения, краткосрочные ценные бумаги в портфеле банка обладают 100%-ной чувствительностью, а кредитный портфель менее чувствителен. Депозиты до востребования могут быть оценены ме-неджментом как чувствительные и нечувствительные обязательства. Существуют разные представления по данному вопросу. Одна точка зрения предполагает, что депозиты до востребования нельзя относить к категории чувствительных обязательств, поскольку банк либо не платит, либо выплачивает символические проценты за неснижаемый остаток клиента на счете депозитов до востребования. Другая точка зрения состоит в том, что к категории чувствительных депо-зитов до востребования следует относить колеблющи-еся остатки на счетах, поскольку изъятие данных остатков потребует дополнительного привлечения средств по текущей процентной ставке. Низкий уровень чувствительности активов, например таких, как ипотечные кредиты и кредитные карты, при высокой допе их в структуре баланса банка и кредитном портфеле, будет снижать степень чувствитель- пости. В составе обязательств к нечувствительным следует отнести остатки по счетам кредитных карт клиентов, поскольку по ним установлены фиксированные процентные ставки.В результате сопоставления активов и обязательств, чувствительных к изменению процентных ставок, возникает разрыв, который может иметь положительное и отрицательное значение.

Активы Пассивы\r\nRSA RSL\r\nN-RSA В Отрицательный I ¦ (GAP)\r\n \r\n N-RSL\r\nRSA - активы, чувствительные к изменению процентных ставок HSL - пассивы, чувствительные к изменению процентных ставок

Рисунок 10. Схема отрица тельного разрыва

На рис. 11 схематично представлен отрицательный GAP. Заштрихованная часть прямоугольника соответствует отрицательному разрыву, так как обя-зательств, чувствительных к изменению процентных ставок, больше, чем активов.

Активы Пассивы\r\nRSA RSL\r\nПоложительный (GAP) N-RSL\r\n \r\nN-RSA \r\n

Рисунок 11. Схема положительного разрыва

При положительном GAP абсолютная величина активов, чувствительных к изменению процентных ставок, больше, чем обязательства.

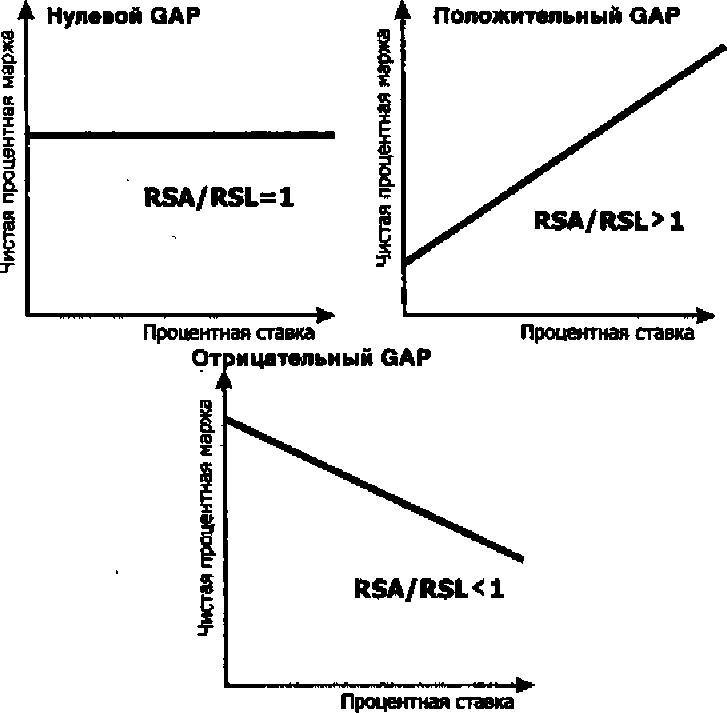

При нулевом GAP активы, чувствительные к из-менению процентных ставок на рынке, равны обязательствам, чувствительным к изменению процентных

Активы Пассивы\r\nRSA RSL\r\nN-RSA N-RSL\r\n

GAP=0

Рисунок 12. Схема нулевого разрыва

ставок. Обычно GAP используется банками в управ-лении процентным риском двояко: для хеджирования риска и со спекулятивными целями. Применение метода разрывов позволяет провести количественную оценку влияния изменения процентных ставок на чистый процентный доход (процентную маржу). Учитывая эту цель, данный подход не используется для анализа структуры портфеля в целом и ограничивается лишь анализом ближайших результатов, т.е. носит крат-косрочный характер.

Поскольку GAP-анализ позволяет количественно измерить влияние процентных ставок на процентную маржу, остановимся более подробно на основных факторах, влияющих на чистый процентный доход.

Среди этих факторов выделим:изменение процентных ставок;

изменение спрэда между ставками привлечения и размещения;

объем операций по активу и пассиву баланса банка;

структуру активов и пассивов баланса банка.

Таблица 15\r\nСтатья Величина активов Срепние ставки дохода Величина пассивов Уровень затрат\r\nЧувствительные к процентной ставке 600 12% 700 9%\r\nС фиксированной ставкой 250 15% 120 8%\r\n« Нера бота ющие» (беспроцентные) 150 100 \r\nВсего 920 \r\nАкционерный капитал\r\n80\r\nВсего 1000 1000 \r\n

Анализ процентного риска

(в долларах)

Чистый доход в виде процентов = 0,12 (600) + 0,15 (250Ь- 0,09 (700) -

- 0,08 (120) = 36,9. ~г 0( Л/Кі

Чистая процентная маржа = 36,9 : 850 «4,34.ffr>? [of

Спрэд = - -gf- = 12,88 - 8,85 = 4,03%.

GAP - RSA - RSL-600-700 = -100.

Работающие активы/суммарные активы * (600+250У1000 * 85%. Неработающие активы/(беспроцентные пассивы + капитал) = 15®{100+80)-83,3%.

В нашем примере банк имеет отрицательный GAP -100. RSA = 600, RSL = 700. Чистый процентный доход банка из расчета ставок в годовых, по нашим расчетам, составил 36,9. Показатель чистой процентной маржи — 4,34%; процентный спрэд — 4,03%. На долю работающих активов в валюте баланса банка приходится 85%, на долю неработающих активов в беспроцентных пассивах —83,3%. Эти данные позволяют нам рассмотреть влияние вышеназванных четырех факторов на чистый процентный доход банка.

Предположим, что ставки на рынке пошли вверх, причем произошло синхронное изменение ставок по привлечению и размещению средств на 100 базисных пунктов, или 1%.

Таблица 16

Факторы, влияющие на чистый доход в виде процентов при однопроцентном увеличении уровня всех краткосрочных ставок

(в долларах)\r\nСтатья Величина активов Средние ставки похода Величина пассивов Уровень затрат\r\nЧувствитель-ные к процент-ной ставке 600 13% 700 10%\r\nС фиксирован-ной ставкой 250 15% 120 8%\r\n«Неработающие»/ беспроцентные 150 100 \r\nАкционерный капитал\r\n80\r\nВсего 1000 1000 \r\nЧистый процентный поход = 0,13 (600) + 0,15 (250) -0,1 (700)- -0,08 (120) = 35,90.

Чистая процентная маржа = (35,9 : 850) х 100 = 4,22%.

Спрэд = 13,59% - 9,71 % = 3,88%. GAP = 600 - 700= -100.В результате повышения процентных ставок на рынке, как показали расчеты, чистый процентный доход банка снизился на 1 долл. (36,9 долл. - 35,9 долл). Снизились значения и относительных показателей. GAP не изменился.

В то же время изменение в уровне процентных ставок может по-разному отразиться на процентной марже. Например, плавающие процентные ставки могут увеличить, снизить либо никак не повлиять на чистый доход в виде процентов. Это в значитель-ной мере будет зависеть от структуры портфеля, чувствительности активов и пассивов к процентной ставке, величины GAP, изменения в соотношении доходов по краткосрочным активам и стоимости пассивов.

Изменение чистого процентного дохода зависит также от величины спрэда между ставками разме-щения и привлечения ресурсов. Доходы могут изме-няться относительно издержек по выплате процентов вследствие изменения кривой дохода, изменения премий за риск, а также вследствие несинхрон-ных изменений базовых ставок по активам и пассивам с плавающими ставками.

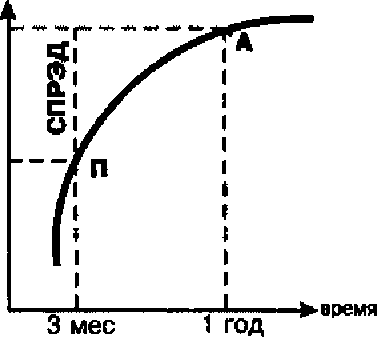

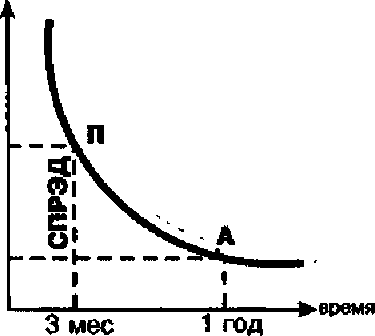

Предположим, что банк располагает долгосроч-ным активом (1 год) и краткосрочным пассивом (3 месяца). Спрэд будет изменяться в зависимос-ти от изменения кривой доходности. В том случае, если кривая доходности имеет выпуклую форму, т.е. процентные ставки идут вверх, банк столкнется с сужением процентного дохода. Проведем рас-четы.

А- долгмрочше

П - краткосрочные

%

А- долгосрочные

П - краткосрочные

%

Рисунок 13. Влияние

кривой доходности на спрэд

Таблица 17

Факторы, влияющие на чистый доход в виде процентов при однопроцентном уменьшении спрода между доходами по активам и расходами по выплате процентов

(в долларах)\r\nВетчина активов Средние ставки дохопа Величина пассивов Уровень затрат\r\n г С, У Г\r\n600 12,5% 700 10,5%\r\n250 15% 120 •3%\r\n8% \r\n150 100 \r\n 80 \r\n1000 1000 \r\n

Чистый процентный доход » 0,125 (600) + 0,15 (250) -0,105 (700) - - 0,08 (120) = 29,40.

Чистая процентная маржа ¦ (29,40 : 850) к 100 ¦ 3,46%.

Спрэд к 13,24% - 10,13% = 3,11%. GAP = 600-700 = -100.В табл. 17 сделано предположение о сужении спрэда между ставками размещения и привлечения на 100 базисных пунктов, или 1%. В результате суже-

ния спрэда чистый процентный доход банка упал еще более существенно, ухудшились показатели количественной оценки.

Следующий фактор, который оказывает влияние на чистый процентный доход банка, — изменение в объеме операций (табл. 18). Рассмотрим на нашем примере влияние и этого фактора.

Таблица 18\r\nВеличина Средние ставки Величина Уровень затрат\r\nвшивое похода пассивов \r\n1400 9%

240 8%

200 160 2000

1200 500 300

12% 15%

Влияние изменения спрэда на чистый процентный доход

(в долларах)

-су,

2000

Чистый процентный доход = 0,12 (1200) + 0,15 (500)-0,09 (1400)- 0,08 (240) = 73,80.

Чистая процентная маржа = (73,80:1700) х 100 = 4,34%. Спрэд = 12,88% - 8,85% = 4,03%. GAP= 1200 -1400 = - 200.

Как показывают расчеты, чистый процентный доход банка увеличился ровно в два раза и составил 73,8. Относительные показатели оценки — чистая процентная маржа и процентный спрэд — не изменились. GAP увеличился в два раза и составил 200.

Банк может принять меры по снижению влияния процентного риска на чистый процентный доход, изменив структуру портфеля. С этой целью, например, он увеличивает чувствительность активов к процентной ставке, выдавая больше ссуд с плавающей процентной ставкой и сокращая сроки инвестиционных

бумаг. Одновременно кредитная организация может снизить чувствительность пассивов к ставке, привлекая ресурсы на более короткие сроки что, в свою очередь, приведет к изменению GAP и степени риска банка.

Предположим, произошли изменения в структуре портфеля. Активы, чувствительные к изменению процентных ставок на рынке, составили 640, с фиксированной ставкой — 210, пассивы — соответственно 660 и 160. В результате проведенных расчетов чистый процентный доход — 36,1; GAP -20; чистая процентная маржа —4,25%; процентный спрэд —3,94%.

Таблица 19

Влияние на чистый процентный поход изменений в структуре портфеля (увеличение RSA и уменьшение RSL)\r\n(в долларах)\r\nВеличина Средние ставки Величина Уровень\r\nактивов дохода пассивов затрат\r\n640 12% 660 9%\r\n210 15% 160 8%\r\n150 100 \r\n 80 \r\n1000 1000 \r\nЧистый процентный доход = 0,12 (640) + 0,15 (210) - 0,09 (660) - 0,08 (160) = 36,10.

Чистая процентная маржа = (36,1 : 850) * 100 - 4,25%.

Спрэд = 12,74% - 8,8% = 3,94%. GAP = 640 - 660 = -20.Мы рассмотрели пример с отрицательным GAP, т.е. у банка активов, чувствительных к изменению процентных ставок на рынке, было меньше, чем пассивов. При росте процентных ставок доход банка уве-личивался, так как процентные расходы росли более высокими темпами, чем доходы. При сужении спрэда между ставками размещения и привлечения банк испытывал еще более существенное снижение процентной маржи. Если предположить, что объем операций по активу и пассиву возрастет в два раза, то банк получит чистый процентный доход в два раза больше. Наконец, при изменении структуры портфеля GAP снизился до 20, а процентная маржа — до 36,1.

Важными выводами здесь являются следующие.

При отрицательном GAP и росте процентных ставок на рынке чистый процентный доход снижается и, наоборот, при снижении процентных ставок — увели-чивается. При положительном GAP и росте процентных ставок на рынке банк получает дополнительный доход, при снижении процентных ставок процентная маржа уменьшается. При нулевом значении GAP из-менение в уровне процентных ставок не влияет на чистый процентный доход.

Однако банкирам следует принять во внимание и тот факт, что если произойдет изменение соотношения между ставкой доходности чувствитель-ных активов и нечувствительных, т.е. по которым установлена фиксированная процентная ставка, то чистый процентный доход банка изменится. На процентную маржу повлияет изменение соотношения между расходами по выплате процентов и объемом привлечения средств, а также изменение величины «неработающих» активов и беспроцент-ных пассивов. В этой связи при проведении GAP- анапиза целесообразно каждый вид актива и обя-зательства классифицировать в соответствии с датой его переоценки, а также временными интер-валами.

Рассмотрим условный пример.

Распренеление активов и пассивов, чувствительных к изменению процентных ставок, по срокам

(ТЫС. руб.)\r\nАктивы Овернайт 1-7 1 8-30 31-90 91-180 Свыше Итого\r\n пней вней пней Пней 1 го&З \r\nКасса 100 100\r\nЦенные бумаги \r\nправительства 30 90 10 — 130\r\nКорпоративные \r\nценные бумаги 25 10 30 65 \r\nСсуды 200 325 120 645\r\nАктивы.чувстви- \r\nтельные к изме \r\nнению процентной \r\nставки на рынке 100 200 30 440 140 30 940\r\nПассивы \r\nДепозиты до \r\nвостребования (300) (300)\r\nСрочные депозиты (100) (160) (10) (200) (50) (130) (650)\r\nВклады граждан (50) (120) (320) (490)\r\nПассивы, \r\nчувствительные \r\nк изменению про \r\nцентной ставки \r\nна рынке (450) (160) (130) (520) (50) (130) (1440)\r\nGAP (350) 40 (100) (80) 90 (100) \r\nКумулятивный GAP (350) (290) (390) (470) (380) (480) \r\n

На основе потоков денежных средств (табл. 20), возникающих по срокам погашения либо переоценки активов и обязательств, аналитик получает возможность сделать по крайней мере два вывода. Во-первых, прослеживается тактика поведения банка на предстоящий период. Банк поддерживает в течение всего года отрицательный GAP. Это означает, что менеджмент ожидает снижения процентных ставок на рынке: теоретически это позволило бы получить дополнительный доход. Во-вторых, если в ближайшее время произойдет изменение процентных ставок на рынке в сто-

Анализ GAP по срокам на конкретном примере

(тыс. руб.)\r\n До востре 1 2-7 До 30 31-90 91-180 181 день- 1-3 Свыше\r\n бования день дней дней дней дней 1 год года 3 лет\r\nАктивы \r\n1. Кредиты, предоставлен \r\nные другим банкам 800 4885 70 \r\n2. Кредиты коммерческим \r\nорганизациям 2000 17991 1893 \r\n3. Кредиты физическим лицам 376 3812 25643 2391\r\n4. Учтенные векселя \r\nИтого активы - 800 4885 2000 70 376 21803 27536 4126\r\nПассивы \r\n1. МБК 3570 \r\n2. Депозиты предприятий 7358 \r\n3. Депозиты физических лиц 3693 10 492 7915 1146 14784 \r\nИтого пассивы 3693 10 4062 7915 8504 14784 \r\nW

а

4885 1992

1990 3982

4126 22628

GAP

Накопленный GAP

(3693) 800 (3693) (2893)

(3992) (7539) (10) (7549) 13299 12752 5750 18502

рону повышения, банк неминуемо столкнется с проблемой снижения прибыли и, возможно, капитала.

Проанализируем приведенный пример по конкретному банку (табл. 21).

По нашему мнению, банк не имел четкой стратегии в управлении GAP. Об этом свидетельствуют чередующиеся отрицательные и положительные разры-вы. Нам представляется, что банк весьма подвержен влиянию риска процентной ставки, результатом воз-действия которого может быть снижение прибыли. Это означает, что менеджменту банка следует иметь набор соответствующих мер по минимизации потерь в случае изменения кривой доходности.

Среди таких мер обычно выделяют следующие (табл. 22).

Таблица 22\r\nРиск Возможные варианты\r\n реакции менеджеров\r\nПоложительный разрыв RSA > RSL

Возможны потери в случае снижения процентных ставок, так как чистая процентная маржа банка уменьшится

Ничего не делать.

Увеличить объем долгосрочных

активов.

Увеличить объем краткосрочных чу вавительных пассивов. Уравнять средневзвешенный срок погашения активов и средневзвешенный срок погашения пассивов.

Методы устранения дисбаланса

Отрицательный разрыв R5L > RSA

Возможны потери в случае роста ставок, так как чистая процентная маржа уменьшится

Ничего не делать.

Уменьшить объем долгосрочных

активов.

Уменьшить объем краткосрочных чувствительных пассивов. Средневзвешенный срок погашения активов уравнять со средневзвешенным сроком погашения обязательств.

Так, при положительном GAP риск снижения процентной маржи возникает тогда, когда происходит снижение процентных ставок на рынке. Дей-ствия менеджера состоят в том, чтобы увеличить объем долгосрочных активов с фиксированной процентной ставкой и одновременно нарастить объем краткосрочных чувствительных пассивов. Это позволит банку устранить дисбаланс и смягчить возможные потери от снижения чистого процентного дохода. Менеджеры могут стремиться к сближению средневзвешенных сроков погашения активов и пассивов. Безусловно, одним из вариантов поведения менеджеров может стать отсутствие каких-либо действий, поскольку сделать уже ничего нельзя.

При отрицательном GAP риск состоит в возможных потерях банка в случае роста процентных ставок на рынке, поскольку это приведет к снижению процентной маржи.

Менеджеры банка могут измерить чувствительность прибыли к изменению процентных ставок. Рассмотрим пример расчета и анализа чувствительности к процентной ставке по банку (табл. 23).

В соответствии с информацией, содержащейся в балансовом отчете банка, нами были сопоставлены потоки денежных средств и выявлен результат — позиция. С учетом количества дней открытой позиции рассчитана кумулятивная позиция и затем — чувствительность открытой позиции к изменению процентных ставок. Совокупность результатов чувствительности позиций за анализируемый период позволила рассчитать чистую позицию. В нашем примере чистая позиция составила 373,4%. Это означает, что если процентные ставки на рынке изменятся на 100 базисных пунктов, или 1%, то прибыль банка увеличится в 3,7 раза.

Анализ чувствительности к процентной ставке

(тыс. руб.)\r\nСрок Приток Отток Позиция* Накопленная позиция Количество дней открытой позиции Кумулятивная позиция Чувствительность позиции**\r\nОдней _ 3693 (3693) _ 1 (3693) -0,1\r\n1 дней 800 - 800 (2893) 6 (17358) -0,48\r\n2-7 дней 4885 - 4885 1992 23 45816 1,27\r\nДо 30 дней 2000 10 1990 3982 60 23В920 6,64\r\n31-90 дней 70 4062 (3992) (10) 90 (900) (0,025)\r\n91-180 дней 376 7915 (7539) (7549) 180 (1358820) -37,75\r\n181 пень-1 геп 21803 8504 13299 5750 180 1035000 28,75\r\n1-3 года 27536 14784 12752 18502 730 13506460 375,1\r\nСвыше 3 лет 4126 — 4126 22628 \r\n

-38,36 +411,76

Чистая позиция „,

373,40

* Позиция — результат сопоставления денежных потоков. •¦Чувствительность позиции - (кумулятивная позиция х 0,01): (360 х 100).

Менеджеры могут предпринимать ряд соответствующих действий, позволяющих минимизировать потери. Среди них возможны следующие:

уменьшить объем долгосрочных активов с фиксированной процентной ставкой и одновременно уменьшить объем краткосрочных чувствительных пассивов с плавающей процентной ставкой;

попытаться уравнять средневзвешенные сроки погашения активов и обязательств;

не предпринимать никаких действий.

Менеджеры могут также хеджировать процентный риск на основе закрытия позиций либо на основе использования производных инструментов. Однако этот блок вопросов относится к особой области управления процентным риском и в данной работе не будет рассматриваться.

Для оценки подверженности банка процентному риску можно использовать показатели GAP. Остановимся на трех показателях GAP.

1. Коэффициент

RSA

RSL

где RSA— активы, чувствительные к изменению процентных ставок;

RSL — обязательства, чувствительные к изменению процентных ставок.

Очевидно, что значение данного коэффициента может быть больше 1, меньше 1 или равно 1. Если коэффициент больше единицы, то у банка положительный GAP; если коэффициент меньше единицы — от-рицательный разрыв, и, наконец, если коэффициент равен единице, то GAP — нулевой. Графически это можно представить следующим образом.

Рисунок 14. Показатель GAP (графическое представление)

Недостатком коэффициента является то, что он содержит информацию, которая может быть получена на основе сопоставления активов и пассивов, чув-ствительных к изменению процентных ставок на рынке. Кроме того, этот показатель не учитывает объем операций банка. Если сопоставить банки с различным объемом активов и пассивов, мы получим одно и то же значение показателя GAP. Однако степень влия-ния разрыва на чистый процентный доход будет кратно отличаться.

2. При планировании GAP может быть использован коэффициент, исчисленный как отношение пла-нируемого GAP к доходным активам:

Планируемый ( Допустимое изменение чистой) х / Ожидаемая чистая) GAP I процентной маржи) * \' процентная маржа/

Доходные Ожидаемые изменения в процентных ставках

активы ,

Плановые службы банка обычно просчитывают ожидаемый уровень показателя чистой процентной маржи. Напомним, что чистая процентная маржа есть отношение процентной маржи к активам, приносящим доход. Аналитики определяют амплитуду колебаний показателя чистой процентной маржи, допустимую для банка. В данной формуле учтены, кроме того, ожидания банка по изменению процентных ставок на рынке.

Предположим, уровень ожидаемой чистой процентной маржи в предстоящем квартале составит 3,5%. Допустимая амплитуда колебаний этого коэффициента — плюс-минус 20% в квартал, т.е. чистая процентная маржа может колебаться в пределах 2,8% — 4,2%. Ожидания банка по изменению процентных ставок на рынке, скажем, 5%, тогда менеджеру, занимающемуся управлением активами и пассивами, следует поддерживать соотношение между GAP и доходными активами на уровне 14%. Если предположить, что размер активов, приносящих доход, составляет в коммерческом банке 73 мпн руб., то GAP в данном банке может изменяться от минус 10,22 млн руб. до плюс 10,22 млн руб.

3. Наиболее приемлемым для практического использования, с нашей точки зрения, является показатель GAP / активы.

Уровень этого коэффициента отражает меру риска, принятого банком. Для российских коммерческих банков не определены критерии оценки данного показателя. В международной банковской практике существует количественная оценка данного коэффициента, которая позволяет охарактеризовать степень рискованности бизнеса.

GAP/активы < 10% = нормальная позиция 10% < GAP/активы < 12% = тактическая позиция 12%> GAP/активы > 15% = стратегическая позиция GAP/активы > 15% - спекулятивная позиция. Очевидно, чем выше значение коэффициента, тем рискованнее политика банка в области управления процентными ставками. Мы подчеркивали ранее, что достичь минимального или нулевого значения показателя GAP практически невозможно. Это означает, что банк, желает он того или нет, сталкивается с процентным риском, который отражается на уровне прбцентной маржи, прибыли банка и в конечном счете — на надежности и финансовой устойчивости банка, вплоть до банкротства.

Приведем условный пример, демонстрирующий влияние процентных ставок и отрицательного GAP на доход и капитал банка.

Предположим, что банк имеет пятилетний актив с фиксированной процентной ставкой (10%), который финансируется за счет годового депозита (9%).

Рассчитаем потоки денежных средств, генерируемые активом и обязательством (табл. 24—27).

Таблица 24 Оценка потоков денежных средств

< тыс. руб.)\r\nСтатья баланса Оценка Брутто- и нетто- потоки наличности\r\n рыночная балансовая 1 год 2 года 3 гоаа 4 года J 5 пет\r\nАктив 100 100 10,0 10,0 10,0 10,0 10,0\r\nОбязательства 90 90 -8,1 -8,1 -8,1 -8,1 -8,1\r\nКапитал 10 10 1.9 1,9 1.9 1,9 1,9\r\n

После изменения процентных ставок на 300 базисных пунктов рыночная и балансовая оценки не будут совпадать между собой,

Таблица 25 ІЄНИЙ\r\nСтатья баланса Оценка Брутто- и нетто- потоки наличности\r\n рыночная балансовая 1 год 2 года 3 года 4 года 5 лет\r\nАктивы 89,4 100 10,0 10,0 10,0 10,0 10,0\r\nОбязательства 87,6 90 -8,1 -10,8 -10,8 -10,8 -10,8\r\nКапитал 1,8 10 1,9 -0,8 -0,8 -0,8 -0,8\r\nОценка денежных потоков после процентных ставок

(тыс. руб.)

В результате переоценки активов и обязательств их рыночная стоимость изменилась в сторону снижения. Переоценка производилась на основе дисконти-рованных потоков денежных средств по рыночной процентной ставке.

Таблица 26 Определение рыночной стоимости активов

(тыс. руб.)

Дисконтированная цена потоков наличности гто ставке 13%

7,87 6,94 6,13 59,78 89,4

1 An Overview of Intnest—Rate Risk: An OCC Stass Paper, 1999, December, p. 3-4.

Таблица 27

Определение рыночной стоимости обязательств

(тыс. руб.)\r\nПерми, ran Отток наличности Дисконтированная цена потоков наличности по ставке 12%\r\n1 (8,1) 7,23\r\n2 (8,1) 8,64\r\n3 (8,1) 7,71\r\n4 (8.1) 6,92\r\n5 (100,8) 57,27\r\nИтого 87,6\r\n

В нашем примере GAP составил -90 (0 - 90) изменение дохода соответственно произошло н; 2,7 условной единицы. Капитал снизился на 8,2 услов ной единицы. Отметим достоинства и недостаткі GAP.

К основным достоинствам GAP следует отнесті то, что его легко понять и он дает возможность оце нить риск процентных ставок по срокам возникнове ния.

Недостатками GAP являются:

влияние процентных ставок на процентную мар жу и прибыль банка только по той части активої и пассивов, которые чувствительны к измененик процентных ставок на рынке;

невозможность оценки потери капитала банка.

Другими словами, основные недостатки GAP-ана

лиза сводятся к учету только части операций банк; по активу и пассиву и невозможности оценки вероят ных потерь капитала банка вследствие возникнове ния риска процентных ставок.

Оценить степень подверженности капитала бан ка процентному риску возможно на основе дюрации

Еще по теме 3.2. Использование GАР-анализа при принятии решений по управлению процентным риском:

- Анализ методов принятия решений без использования численных значений вероятностей

- 1. Операционный анализ: основы, техника и практическое использование в принятии финансовых решений

- 2. Управление процентным риском;

- Стратегии управления риском изменения процентных ставок

- 3.3. Дюрация как метод управления процентным риском

- Управление риском изменения процентных ставок

- Проблема принятия решений при мониторинге

- Описать четыре решения, принятые при ценообразовании

- 3.1. Процесс принятия решения при покупке

- Доводы против вероятностных расчетов при принятии решений

- Определение рисков при принятии инвестиционных решений

- 1.2. Коэффициентный анализ как инструмент принятия инвестиционных и финансовых решений

- 3.1. Экономический анализ как база обоснования и принятия управленческих решений

- 3.1. Анализ и оптимизация принимаемых решений при равнозначных критериях. 3.1.1. Предварительный анализ экономической системы.

- 2. Анализ деятельности коммерческих банков по управлению кредитным риском на примере АБ «Финансы и Кредит»

- 11.5. Учет фактора неопределенности и оценка риска при принятии решений по инвестиционному проекту

- ГЛАВА 2 Критерии принятия финансовых решений по управлению оборотным капиталом

- 3.2. Характеристика и особенности проведения финансового, управленческого и производственного анализа, их взаимосвязь и роль в принятии управленческих решений

- Установление порядка принятия управленческих решений при не достижении цели государства, невыполнении программы (плана, бизнес- плана)