2.5.1. ЕВОЛЮЦІЯ БАНКІВСЬКОГО НАГЛЯДУ УКРАЇНИ

"Національний банк України (далі - Національний банк) - це емі-сійний центр держави, який проводить єдину державну політику в галузі грошового обігу, кредиту, зміцнення грошової одиниці, організовує міжбанківські розрахунки, координує банківську систему в цілому, визначає курс грошової одиниці щодо валют інших країн.

Він має монопольне право на випуск грошей в обіг, а також випуск національних грошових знаків за рішенням Верховної Ради України. Відповідно має у своєму складі державну скарбницю та організовує її діяльність, зберігає резервні фонди грошових знаків, дорогоцінні метали та золотовалютні запаси. Національний банк представляє інтереси України у відносинах з центральними банками інших країн, у міжнародних банках та інших фінансово-кредитних організаціях, де міжнародне співробітництво передбачене на рівні центральних банків".Структура Національного банку України побудована за принципом централізації з вертикальним підпорядкуванням (додаток В).

До системи Національного банку входять центральний апарат управління, філії (територіальні управління), а також банкнотно-монетний двір, фабрика банкнотного паперу, центральна бібліотека, навчальний центр і навчальні заклади Національного банку, інші структурні одиниці та підрозділи, необхідні для забезпечення діяльності Національного банку.

Закріплені законодавством загальні функції та повноваження на-діляють Національний банк незалежним статусом щодо організації та регулювання банківської діяльності, зокрема й у відносинах нагляду. Об\'єктивність є одним із основоположних принципів організації наглядової діяльності і базується на неупередженості та безсторонності здійснюваної контрольної діяльності.

Національний банк не має права вимагати від банків виконання операцій та інших дій, не передбачених законами України та норма-тивними актами Національного банку.

При цьому слід розуміти, що центробанк не повинен віддавати перевагу окремим представникам банківського бізнесу, хіба що за винятком ситуацій, коли для забезпечення стійкості всієї банківської системи центробанк зменшує економічні нормативи для конкретного банку у випадку його тимчасових фінансових проблем для відтворення нормальної фінансової діяльності.Компетентність контролюючих органів (Національного банку та його філій) пов\'язана із професійною здатністю посадових осіб відповідних структурних підрозділів центробанку якісно, у встановлені терміни та в межах загальноприйнятої центробанком політики виконувати свої повноваження у сфері здійснення регулювання. Принцип гласності також має визначальне значення для організації банківського регулювання і складається з декількох аспектів, які визначені ст. 57 Конституції України та полягають у тому, що закони та інші нормативно-правові акти, що визначають права й обов\'язки громадян, мають бути доведені до відома населення в термін, встановлений законом. У протилежному випадку вони не є чинними. З іншого боку, гласність є визначальним принципом і для роботи суб\'єкта, що перевіряється, тобто банківської установи. Банк зобов\'язаний публікувати квартальні баланси, а також звіт про прибутки (збитки) в газеті "Урядовий кур\'єр" чи "Голос України" протягом місяця, наступного за звітним кварталом. Все це сприяє підвищенню довіри до банківської системи країни. Принцип плановості при здійсненні контрольних повноважень центробанком закладений у Законі України "Про банки і банківську діяльність" та у відповідних актах Національного банку, що регулюють порядок проведення перевірок. Зокрема, відповідно до ст. 71 зазначеного закону, кожний банк є об\'єктом перевірки на місці інспекторами Національного банку чи призначеними ним аудиторами.

Перевірка банків здійснюється відповідно до плану, затвердженого Національним банком України. Планова перевірка здійснюється не частіше одного разу на рік. Про проведення планової перевірки Національний банк України зобов\'язаний повідомити банк не пізніше ніж за 10 днів до її початку.

Одним із головних проявів принципу постійності є обов\'язок банків подавати Національному банку фінансову і статистичну звітність щодо роботи банку, його операцій, ліквідності, платоспроможності, прибутковості, а також інформацію афілійованих осіб банку.Відповідно до законів "Про банки і банківську діяльність" і "Про Національний банк України" функції банківського регулювання та нагляду здійснює НБУ.

Діяльність учасників фондового ринку контролюється та регламентується Державною комісією з цінних паперів і фондового ринку.

Державна комісія з регулювання ринків фінансових послуг здійснює нагляд за відповідним сектором фінансової системи України.

Етапи створення та розвитку банківського нагляду в банківській системі України

Таблиця 2.6\r\nПеріод Характеристика етапу\r\n1988-1990 рр. Формування прототипу банківської системи України у складі банківської системи СРСР\r\n1991-1992 рр.

Березень 1991 р. Жовтень 1991р.

Липень 1992 р. • Україна - незалежна суверенна держава. Прийняття:

Закону України "Про банки і банківську діяльність";

Тимчасового положення про порядок створення, реєстрацію комерційних банків і здійснення нагляду за їх діяльністю,

в тому числі п. 6 "Нагляд за діяльністю банків";

Постанови Президії Верховної Ради України "Про статут Національного банку України", в ст. 11 якого йдеться про те, що Національний банк... методом перевірок здійснює контрольний нагляд за діяльністю комерційних банків та їх філій\r\n1992-1993 рр. Створення головного управління банківського нагляду Національного банку України та відділів банківського нагляду в обласних управліннях Національного банку\r\n1994-1995 рр. • Розвиток банківського нагляду - створення Департаменту банківського нагляду з управліннями:

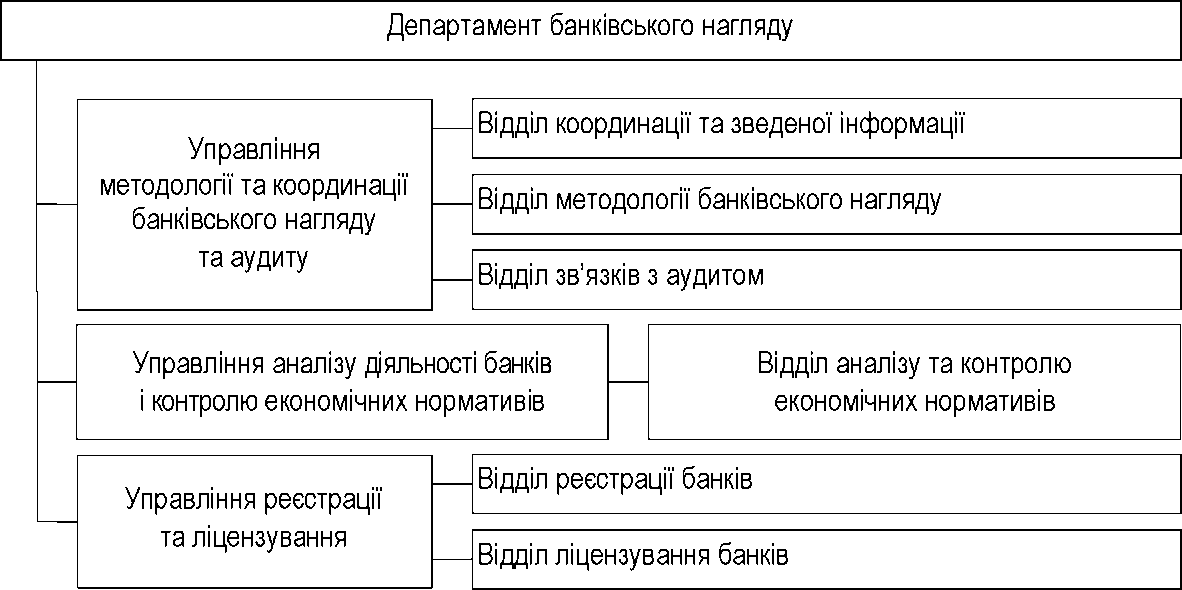

методології та координації банківського нагляду;

аналізу діяльності банків і контролю економічних нормативів;

реєстрації та ліцензування банків\r\n1996-2005 рр. Подальше реформування та розширення функцій банківського нагляду, створення Генерального департаменту банківського нагляду для забезпечення проведення банками чіткого виконання грошово-кредитної політики НБУ, в тому числі створення у його складі департаменту банківського регулювання та нагляду\r\n2006-2008 рр. Створення Дирекції з банківського регулювання та нагляду, в складі якої - 5 департаментів з відповідними управліннями та відділами, введення посади виконавчого директора.\r\n* Авторське узагальнення.\r\n46 \r\nВід початку отримання Україною незалежності НБУ постійно проводить поетапне реформування та удосконалення системи банків-ського нагляду (табл. 2.6).

Адже в період створення Національного банку України системи банківського нагляду не існувало і її потрібно було створювати відповідно до завдань і функцій діяльності бан-ківської системи. Проте розробки щодо виділення етапів становлення банківського нагляду відсутні.Проведене дослідження формування банківського нагляду дозволило визначити етапи становлення банківського нагляду НБУ як найважливішої умови гармонізації підходів до розробки норм регулювання банківської діяльності.

Отже, з моменту створення Національного банку України простежується чітка система створення, розвитку та реформування банківського нагляду, тобто пройдено шлях від створення у структурі НБУ Управління банківського нагляду; Департаменту банківського нагляду (рис. 2.7); Генерального департаменту банківського нагляду до Дирекції з банківського регулювання та нагляду.

Рис. 2.7. Структура Департаменту банківського нагляду НБУ

Відповідно до розбудови банківського нагляду створюється та розвивається банківське регулювання. На першому етапі, тобто в управлінні банківського нагляду і в подальшому зі створенням Департаменту банківського нагляду функцію банківського регулювання виконували спеціалісти, які займалися методологією банківського нагляду.

При цьому протягом тривалого періоду, а практично з початку створення, банківська система України працює в умовах політичної та економічної нестабільності, що посилює ризикову діяльність банків. На зменшення зростання та нівелювання ризиків значною мірою впли - вають впроваджувані Національним банком фінансові регулятори. Зрозуміло, що в цих умовах банківський нагляд вимушений перебудо-вувати стиль і методи діяльності, різко підвищувати їх оперативність, оптимізувати організаційну структуру, удосконалювати технології.

Тим більше, це необхідно тому, що Україна стала повноправним членомСОТ, а це збільшує інтеграцію як фінансового ринку, так і банківської системи у світові економічні процеси.

Сьогодні у світі простежуються тенденції до реформування системи банківського нагляду. Серед таких тенденцій слід особливо виділити уніфікацію банківського нагляду, а також спрощення та прозорість інституційної та методичної інфраструктур банківського нагляду.

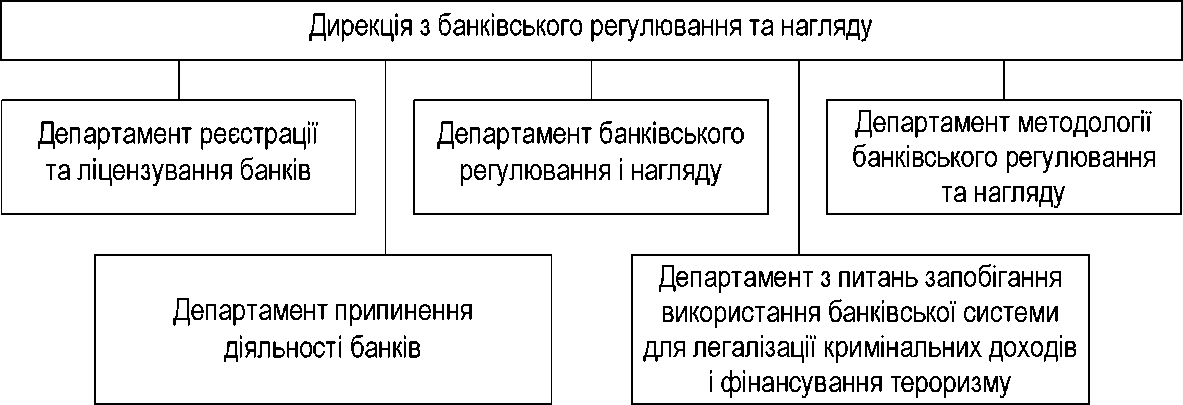

Відповідно до світових тенденцій Національний банк проводить реформування банківського нагляду, саме з цією метою в структурі Національного банку з\'являється Дирекція банківського регулювання та нагляду (рис. 2.8), в складі якої два департаменти: з банківського регулювання та нагляду; методології банківського регулювання та нагляду.

Суть банківського регулювання та нагляду в забезпеченні надійності та стійкості банківської системи через сприяння відповідальності банку при використанні своїх можливостей.

Рис. 2.8. Структура Дирекції з банківського регулювання та нагляду НБУ до 2008 р.

У декількох країнах ЄС з метою зростання ефективності прийнято ряд домовленостей, за якими бюджет, персонал або інші ресурси виділяються у спільне користування центральних банків і наглядових органів.

Зрештою, дотримуючись зростаючої потреби на європейському рівні у поліпшенні співпраці між органами нагляду, майже всі члени ЄС рухаються в напрямку прийняття формальних домовленостей для забезпечення співпраці та обміну інформацією між центральними банками та банківським наглядом.

В Україні сьогодні де-факто існує модель підпорядкування банків-ського нагляду Національному банку України (додаток Г). Натомість розвиток банківської системи демонструє нарощування тенденцій до універсалізації банківської діяльності, необхідності концентрації та централізації банківського капіталу національної банківської системи.

Наявне середовище у банківській системі України є досить конку-рентним, але при цьому жоден із банків не має домінуючої позиції в окремій сфері діяльності.На наш погляд, створивши Дирекцію банківського регулювання та нагляду, Національний банк України зробив перший крок до реформування банківського нагляду з метою надання йому незалежності.

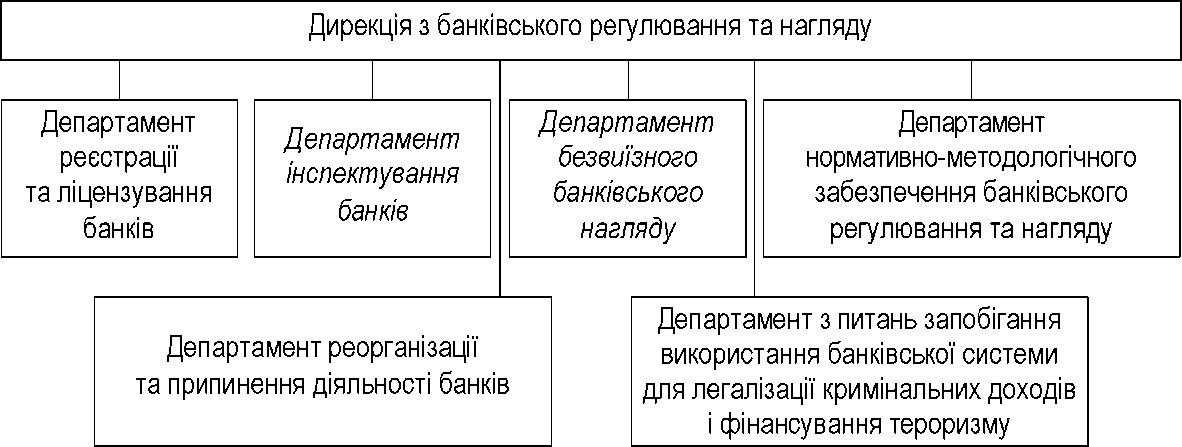

У даному напрямку доцільним є розмежування департаментів інспекційного та дистанційного нагляду (рис. 2.9).

Рис. 2.9. Структура Дирекції з банківського регулювання та нагляду НБУ після реформування

Другим етапом реформування повинно стати затвердження бюджету дирекції, де слід передбачити виділення зі складу територіальних управлінь відділів банківського нагляду та їх фінансування із бюджету дирекції, тобто ввести їх пряме підпорядкування як структурних підрозділів.

Третім етапом стає пряме підпорядкування дирекції Голові Національного банку України.

Враховуючи те, що Національний банк має затверджувати щорічно бюджет як доходів, так і видатків, а перевищення доходів над видатками перераховувати в Державний бюджет України, а також те, що кількісний штат дирекції фінансується з бюджету НБУ, додаткових коштів на утримання дирекції передбачати не потрібно.

В європейських країнах існує чітка тенденція в напрямку консолідації органів нагляду на національному рівні з єдиною метою покращення їх ефективності та результативності. Основними причинами для уніфікації відповідальності нагляду, на наш погляд, є "розмивання" кордонів між фінансовими секторами або існування відносно малих фінансових ринків.

Національний вибір варіюється та може бути наслідком історії, конституційних особливостей або інших факторів, які стосуються національного фінансового сектора.

Проте поєднання банківського регулювання та нагляду в рамках одного органу порушує дієвість принципу самоорганізації, обмежує можливість системи якісно оцінити комплексні проблеми її функціонування. Крім того, в Законі України "Про Національний банк України" є цілий ряд неузгодженостей щодо сутності цих явищ. Так, ст. 1 визначає банківське регулювання як функцію НБУ, нагляд - як окрему підсистему, а ст. 55 трактує їх як функції.

Еще по теме 2.5.1. ЕВОЛЮЦІЯ БАНКІВСЬКОГО НАГЛЯДУ УКРАЇНИ:

- Банківське регулювання і банківський нагляд. Державне регулювання ринків небанківських послуг.

- 77. Охарактеризуйте зміст функції центрального банку як органу банківського регулювання та нагляду.

- Контроль та нагляд за проведенням кадрових процедур в Національній поліції України

- Лекція № 6. Банківська система України

- Банківська система України

- Банківська система України: поняття та загальний огляд.

- Додаток 1 Закон України «Про банки і банківську діяльність» (витяг)

- Лекція № 2Сучасна банківська система України

- Додаток 2 ПОЛОЖЕННЯ про застосування Національним банком України заходів впливу за порушення банківського законодавства

- Конституційний договір між Верховною Радою України та Президентом України про основні засади організації та функціонування державної влади і місцевого самоврядування в Україні на період до прийняття нової Конституції України. (8 червня 1995 р.)

- 18.6. Нагляд та контроль за фінансовою стійкістю банків

- 18.6. Нагляд та контроль за фінансовою стійкістю банків