Банківська система України: поняття та загальний огляд.

Історія банківської справи в Україні.

1871 року розпочав діяльність Харківський акціонерний земельний банк - перший банк Лівобережної України. Банк відкрили на підставі затвердженого указу від 4 травня 1871 року.

Банк видавав позики під заставу нерухомості в губер ніях. Хар ківський земельний банк став зр азком для наслідування для всіх інших банків подібного типу. Його послугами користувались 18 губерній. Головні ініціатори заснування - професор І.В. Вернадський та промисловець А.К. Алчевський, які за зразком уставу Земського Банку Херсонської губернії розробили та склали проект уставу Харківського акціонерного земельного банку. Серед інших засновників - А. О. Бактиш, Г. Д. Колокольцев та О. Н. Добринін. Згодом засновано Київський приватний комерційний банк (1868), Київський промисловий банк і Катеринославський комерційний банк, а в Одесі формується Бессарабсько- Таврійський земельний банк, у 1879 році відкрито Одеський обліковий банк, який здійснював облік векселів. На початку 20-го ст. в Україні існувала розгалужена система акціонерних банків, значного поширення набули товариства взаємного кредиту (26), міські суспільні банки (38), селянські банки (148), казначейства (112), позичкові каси (66). У 2017 році в Україні було створено розгалужену мережу банківських установ з багатоярусною структурою, яка була пристосована до ринкових умов і забезпечувала нормальний рух товарів, грошей та кредитних ресурсів. Після проголошення 1917 Української народної республіки (УНР) важливим завданням Центральної Ради (ЦР) була реорганізація банківської системи та формування національної гр ошової системи. 22 гр удня 1917 р оку було утворено Український Державний банк, а 5 січня 1918 року почався випуск перших українських грошей (введено в обіг державний кредитний білет вартістю 100 крб.). 10 серпня 1918 року було підписано Закон «Про затвердження Статуту Українського Державного банку і асигнування коштів до його основного капіталу», в якому окреслювалось його призначення: «Український Державний банк має на меті полегшення гр ошового обігу, допомогу шляхом кор откострокового кр едитування державному тор гу, пр омисловості і сільському господарству в Укр аїні, а також забезпечення сталості гр ошової системи». Держбанк України відіграв у цей період важливу роль у розбудові національних банківської та фінансових систем, за своєю структурою ця державна кредитна установа була пристосована до торговельно-промислового життя Української держави. Для задоволення потреб землевласників у позиках 23 серпня 1918 року було засновано Державний земельний банк, метою якого було сприяння зміцненню дрібного землеволодіння та поліпшенню справ у сільському господарстві. У подальшому банківська система зазнала радикальних змін, а правове становище банків неодноразово змінювалось. Формування нової банківської системи України почалось із побудови незалежної сувер енної держави і пр ийняття Деклар ації пр о державний суверенітет України (16 липня 1990 p.); Закону України «Про економічну самостійність України» (3 серпня 1990 p.), в яких було визначено, що Україна на своїй території самостійно організовує банківську справу, грошовий обіг та створює банківську систему. Діюча в країні банківська система виникла на основі прийнятого Верховною Радою України 20 березня 1991року Закону України «Про банки і банківську діяльність». Відповідно до Указу Президента України Леоніда Кучми та статей 99 і 102 Конституції України, протягом 2— 16 вересня 1996 року в Україні була проведена грошова реформа. В обіг введено національну валюту України гривню та її соту частку — копійку. Літерний код валюти — UAH, цифровий код — 980, скорочене позначення —грн (без крапки на кінці).

Огляд банківського сектору України.

Банківська система України складається з Національного банку України та інших банків, а також філій іноземних банків, що створені і діють на території України відповідно до положень Закону «Про банки та банківську діяльність» та інших законів України.

На початок 2014 року в країні налічувалось 180 банків.

Кількість банків[5]

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Платоспроможні | 77 | 75 | 73 | 71 | 68 |

| Державні, у т. ч. | 5 | 5 | 5 4 | 4 | 4 |

ПриватБанк

У 2022 році банківський сектор за підтримки НБУ адаптовувався до роботи в умовах воєнного стану.

У І кварталі 2023 року банківський сектор надалі успішно проходив кризу, зберігав високу ліквідність та генерував прибутки. Збільшення фондування відбувалося за рахунок коштів бізнесу, обсяги гривневих коштів населення майже не змінилися. Однак намітилася тенденція до зростання обсягів строкових вкладів населення у гривні. Тривало збільшення обсягів чистих активів сектору. Проте чистий кредитний портфель скорочувався надалі, передусім через кволий попит на кредити. Водночас збільшилися вкладення в ОВДП та депозитні сертифікати НБУ. Значні процентні доходи від високоякісних ліквідних активів та збереження надходжень від бізнес - кредитів забезпечили зростання процентного доходу сектору. Процентні витр ати зр остали повільніше, тож опер аційна ефективність банків підвищилася. Завдяки поліпшенню економічного середовища збільшення частки непрацюючих кредитів та витрати на резервування були незначними. Ці фактори зумовили прибуток сектору. Ризики, передусім кредитний, залишаються високими. Для оцінки реальної якості портфеля та потреби в капіталі НБУ розпочав оцінку стійкості сектору.

Структура сектору.

У І кварталі 2023 року кількість діючих банків зменшилася на 2 до 65: у лютому до категорії неплатоспроможних віднесено банк “Форвард”, а у березні відкликана банківська ліцензія в “Айбокс банку” та розпочато процедуру його ліквідації через систематичне порушення цим банком вимог у сфері фінансового моніторингу.

Частка цих фінустанов в активах платоспроможних банків становила 0.1% у кожної, тож виведення їх з ринку не вплине на стабільність банківського сектору України. За І квартал частка державних банків зросла ще на 0.3 в. п. до 50.9%. Рівень концентрації сектору збільшувався через швидше зростання чистих активів більших банків.У липні 2023 року Правління Національного банку, керуючись нормами Законів України «Про Національний банк України», «Про банки і банківську діяльність», «Про систему гарантування вкладів фізичних осіб», ухвалило рішення вивести з ринку системно важливий банк АКЦІОНЕРНЕ ТОВАРИСТВО «СЕНС БАНК» (далі - АТ «СЕНС БАНК» або Банк) та звернулося з пропозицією до Кабінету Міністрів України щодо участі держави в цій процедурі. За інформацією АТ «СЕНС БАНК», власниками прямої істотної участі в Банку є ABH Ukraine Limited (Кіпр) та ABH Holdings S.A. (Люксембург), власниками опосередкованої істотної участі - громадянин росії та Ізраїлю Михайло Фрідман, громадянин росії та Латвії Пьотр Авен, гр омадянин р осії Андр ій Косогов. Зазначені фізичні особи є остаточними ключовими учасниками в структурі власності АТ «СЕНС БАНК». Пов’язаність власників опосередкованої істотної участі в АТ «СЕНС БАНК» М.Фрідмана та П.Авена з росією, яка є країною-агресором та здійснила повномасштабне військове вторгнення на територію України 24 лютого 2022 року, їх підтримка дій та політики, які загрожують територіальній цілісності, сувер енітету і незалежності України, завдає значного репутаційного ризику та має суттєвий негативний вплив на діяльність Банку. Через зв’язок власників опосередкованої істотної участі в АТ «СЕНС БАНК» М.Фрідмана та П.Авена з режимом країни-агресора до них були застосовані санкції в Євр опейському Союзі, Великобританії, Канаді, Швейцарії, Австралії, Новій Зеландії, які передбачають блокування активів. Указами Президента України від 19 жовтня 2022 року № 726/2022 та № 727/2022 уведено в дію рішення Ради національної безпеки і оборони України (далі - РНБО), згідно з якими до власників опосередкованої істотної участі в АТ «СЕНС БАНК» М.Фрідмана, П.Авена та А.Косогова застосовані персональні санкції, зокрема у формі блокування активів.

До власників прямої істотної участі (акціонерів) в АТ «СЕНС БАНК» ABH Ukraine Limited та ABH Holdings S.A. також застосовані санкції, які передбачають блокування активів, згідно з Указом Президента України від 05 липня 2023 року № 371/2023.В умовах дії в Україні воєнного стану, запровадженого через повномасштабну військову агресію щодо України з боку росії, та з ур ахуванням поточного фінансового стану АТ «СЕНС БАНК» все вищезазначене становить загр озу для інтер есів вкладників та інших кредиторів Банку. За таких умов відповідно до вимог Закону України «Про банки і банківську діяльність» Національний банк зобов’язаний прийняти рішення про виведення системно важливого АТ «СЕНС БАНК» з ринку. На підставі рішення Правління Національного банку України виконавчою дирекцією Фонду гарантування вкладів фізичних осіб було прийняте рішення пр о запр овадження тимчасової адміністр ації в АТ «СЕНС БАНК» та делегування повноважень тимчасового адміністратора Банку.

Міністерство фінансів України та Фонд гарантування вкладів фізичних осіб 22 липня 2023 року уклали договір купівлі-продажу 100% акцій системно важливого АКЦІОНЕРНОГО ТОВАРИСТВА «СЕНС БАНК», згідно з яким Банк переходить у власність держави. Кабінет Міністрів України погодився з пропозицією НБУ, прийнявши Постанову «Про участь держави у виведенні системно важливого банку з р инку», та визначив Міністер ство фінансів України органом управління корпоративними правами за акціями АТ «СЕНС БАНК», що належать державі.

Активи.

Обсяг чистих активів платоспроможних банків зріс за I квартал на 3.2%. Передусім збільшилися обсяги коштів в НБУ у відповідь на поетапне підвищення нормативів обов’язкового резервування за коштами клієнтів. Вкладення в ОВДП також зростали. Частково попит на державні облігації пожвавив дозвіл банкам покривати частину загального обсягу обов’язкових резервів за рахунок бенчмарк-ОВДП. Чистий гривневий корпоративний кредитний портфель і далі скорочується зі свого піку в червні минулого року. Зокрема, за I квартал його обсяг знизився: для гривневих кредитів - на 4.8%, для валютних - на 5.5% у доларовому еквіваленті.

Т аке зниження відбулося у всіх групах банків. Попит на позики залишається пригніченим. Кредитування триває переважно в межах програми «Доступні кредити 5- 7-9%», дизайн якої було оновлено в березні 2023 року. Поточна заборгованість позичальників за програмою зросла на 10.4% кв./кв. Однак зростання гривневого кредитного портфеля завдяки програмі «Доступні кредити 5-7-9%», передусім у сільському господарстві та тор гівлі, нівелювалося більшими сумами погашення раніше виданих кредитів. Надані в межах програми кредити формують близько третини працюючого валового гривневого корпоративного кредитного портфеля банків. Зниження обсягів чистого роздрібного гривневого кредитного портфеля в І кварталі уповільнилося до 1.9% передусім завдяки зростанню портфеля у ПриватБанку. Основна причина зниження в цілому - повільне нове кредитування, яке не компенсує погашення раніше наданих позик. Зокрема, попри зростання у І кварталі обсягу іпотечних кредитів у межах програми «єОселя» під 3% суму 0.6 млрд грн чистий гривневий портфель за іпотекою все одно скоротився на 0.8% кв./кв. Визнання банками кр едитних втр ат унаслідок війни уповільнилося. У цілому за квартал питома вага непрацюючих кредитів підвищилася на 0.7 в. п. до 38.8%, з лютого 2022 року - на 12.2 в. п. Частка непрацюючих кредитів фізичним особам зростала за перші три місяці 2023 року швидшими темпами - на 1.6 в. п.Фондування.

Обсяги зобов’язань платоспроможних банків за I квартал зросли на 2.1% внаслідок активного нарощення коштів бізнесу та населення. Кошти клієнтів вже формують понад 90% фондування банків. Частка дорогого рефінансування НБУ в структурі зобов’язань знизилася вдвічі - до 0.9% (рівень середини 2020 року). Валовий зовнішній борг банків за підсумками 2022 року знизився на 39.7% до 2.1 млрд дол. США (рівень 2004 року).

Процентні ставки.

Облікова ставка НБУ залишалася на рівні 25% річних.[6] Однак зміни вимог до обов’язкових резервів стимулювали банки подовжувати строковість клієнтських залучень. Тож банки надалі конкурували за кошти клієнтів, піднімаючи депозитні ставки як для фізичних осіб, так і бізнесу. В середньому вартість 12-місячних депозитів фізичних осіб зросла за квартал на 1.2 в. п. до 13.9% річних, тримісячних - до 12.4% річних. Спред між тримісячними та річними депозитами упродовж кварталу коливався на рівні понад 1.5 в. п. Вартість коштів суб’єктів господарювання збільшилася до 13.2% річних. Високі ставки за депозитами бізнесу пр опонували державні (кр ім ПриватБанку) та приватні вітчизняні банки, зокрема державним підприємствам на строк більше одного місяця. Вартість кредитів майже стабілізувалася: упродовж кварталу ставки за споживчими кредитами фізичним особам коливалися в середньому близько 30% річних, за кредитами суб’єктам господарювання - близько 20% річних. Трохи вищими ставки були за кредитами великим підприємствам як таким, що генерують вищий ризик концентрації для банку та не підпадають під обмеження програми «Доступні кр едити 5 -7 -9%».

Фінансові результати та капітал.

У І кварталі сектор отримав дуже високий прибуток - 34 млрд грн. Близько половини прибутку сектору забезпечив ПриватБанк. Але навіть без найбільшого банку країни показник ROE сектору був високим - 42.5%. Передусім це спричинено значним зростанням процентного доходу, у першу чергу від цінних паперів, за незначних відрахувань у резерви. Отримані пр ибутки повинні допомогти сектору відновити капітал та надалі брати активну участь у фінансуванні відновлення економічного відновлення. Збитковими за квартал було лише п’ять малих банків із сукупним збитком 0.04 млрд грн.

Перспективи та ризики.

Оскільки кредитний ризик залишається ключовим для банків, НБУ розпочинає оцінку стійкості банків та банківського сектору для з’ясування реальної якості кредитного портфеля та оцінки ймовірної потреби у капіталі. Цьогоріч оцінку пройдуть 20 найбільших фінустанов. На початку 2024 року банки, у яких буде виявлено потребу в капіталі, складатимуть програми заходів для відновлення капіталу. З урахуванням поточних результатів сектору ключовим заходом має стати забезпечення операційної прибутковості. Триває посилення ролі державних банків, що збільшує ризики концентрації та може ускладнювати подальшу їх приватизацію. Для зниження цих ризиків необхідно дотримуватися стратегії скорочення державної частки у секторі відповідно до домовленостей України з МВФ. Однією з передумов є збер еження доступу банків усіх гр уп до дер жавних пр ограм підтр имки кр едитування.

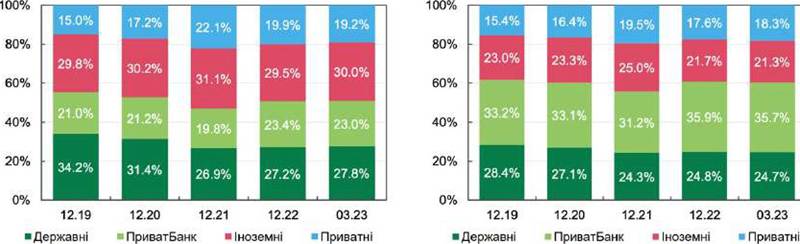

СТРУКТУРА СЕКТОРУ

Обсяг загальних активів у І кварталі 2023 року зріс на 2.9% переважно за рахунок державних банків.

Державні банки, включно з ПриватЄанком, надалі становлять понад половину активів сектору - 50.9% за чистими активами, у коштах населення - 60.4%. Дещо зросла частка приватних банків за депозитами фізичних осіб - на 0.7 в. п.

Графік 2 Розподіл чистих активів за групами банків* Графік 3 Розподіл депозитів фізичних осіб за групами банків

БАНКІВСЬКА ІНФРАСТРУКТУРА.

Національний банк України

Основні показники банківського сектору України:

2.

Еще по теме Банківська система України: поняття та загальний огляд.:

- Система охорони здоров'я: загальний огляд

- 3. Грошово-кредитна система України 3.1 Загальна характеристика грошово-кредитної системи України

- Лекція № 6. Банківська система України

- Банківська система України

- Загальна характеристика правової системи і системи охорони здоров'я України

- Тема 1. Медичне право і його місце в системах права і законодавства України. Законодавче забезпечення охорони здоров’я в Україні: історико-правовий огляд, сучасний стан і перспективи розвитку

- Лекція № 2Сучасна банківська система України

- АКТ загального огляду жилого будинку (будинків), розташованого(них) за адресою (адресами

- 1.2. Поняття, предмет, метод і система адміністративного процесуального права України

- 1. Загальний огляд історії судоустрою українських земель Великого князівства Литовського і класифікація видів судів

- АНАЛІТИЧНИЙ ОГЛЯД ІСНУЮЧОГО АДМІНІСТРАТИВНО- ТЕРИТОРІАЛЬНОГО УСТРОЮ УКРАЇН

- ПИТАННЯ 12. Стадії та етапи огляду місця події і порядок дій слідчого під час огляду

- 5.1. Поняття та класифікація запозичених ресурсів банківських установ

- Виборчі системи. Огляд існуючих систем та їхні основні параметри

- 4.1. Поняття залучених банківських ресурсів

- 4.1. Поняття залучених банківських ресурсів

- Поняття і загальна характеристика тлумачення права.

- 1.1. Поняття, сутність та структура забезпечення банківських кредитів

- Додаток 1 Закон України «Про банки і банківську діяльність» (витяг)