13.1. Поняття та класифікація валютних операцій банків

Доволі широким є підхід, що використовується у вітчизняному валютному законодавстві, який передбачає зарахування до валютних операцій, пов\'язаних з переходом права власності на валютні цінності, за винятком операцій, що здійснюються між резидентами у валюті України; операцій, пов\'язаних з використанням валютних цінностей у міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов\'язань, предметом яких є валютні цінності, а також операцій, пов\'язаних із ввезенням, переказуванням і пересиланням на територію України та вивезенням, переказуванням і пересиланням за її межі валютних цінностей.

Низка дослідників валютні операція розуміє лише як операції обміну однієї національної валюти на іншу через купівлю-продаж на валютних ринках.

Інші економісти розглядають валютні операції як будь- які платежі, пов\'язані з переміщенням валютних цінностей між суб\'єктами валютного ринку. Часто зміст валютних операцій розкривається як вид діяльності підприємств, банківських та інших фінансово-кредитних установ, юридичних і фізичних осіб щодо купівлі-продажу, розрахунків та надання у позику іноземної валюти.Отже, валютні операції - це будь-які операції торговельного, кредитного чи розрахункового характеру, пов\'язані з використанням іноземної валюти і платіжно-кредитних інструментів, виражених в іноземній валюті.

У зв\'язку з прискореним розвитком валютних ринків, що спостерігається протягом останніх десятиріч, а також вдосконаленням асортименту та якості банківських послуг з\'явилось значне коло валютних операцій, які постійно модифікуються і видозмінюються з

урахуванням потреб часу.

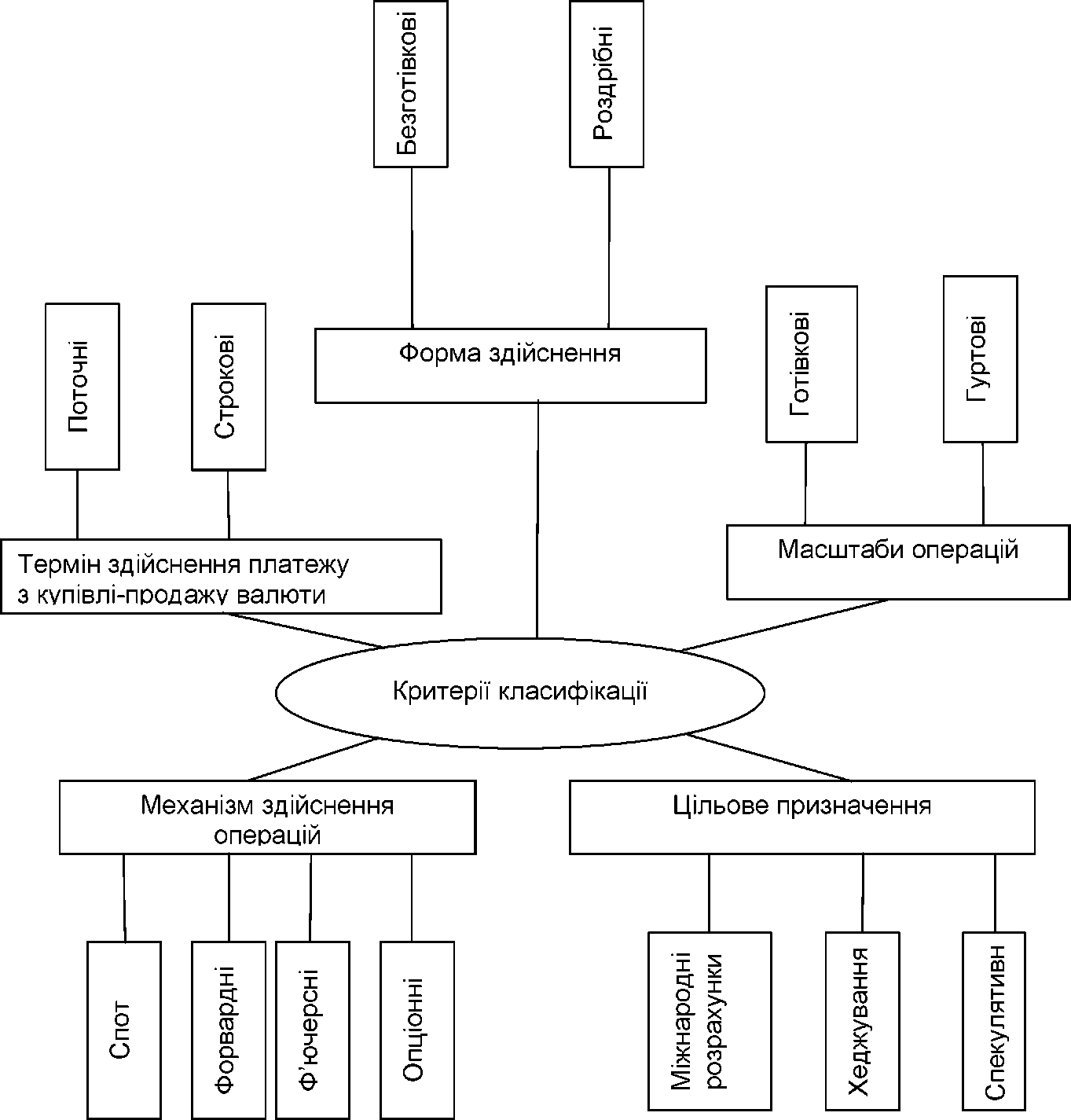

Це зумовило виникнення великої кількості класифікаційних ознак, що використовуються при систематизації цих операцій. Зокрема, найбільш поширеними класифікаційними ознаками валютних операцій є такі (рис. 13.1):

Рис. 13.1. Критерії класифікації валютних операцій.

термін здійснення платежу (касові, строкові);

механізм здійснення операцій (спот, форвард, ф\'ючерс, опціон);

цільове призначення (операції з метою одержання валюти для здійснення платежів за міжнародними розрахунками; операції з метою страхування від валютного ризику; операції з метою одержання прибутку);

форма здійснення (безготівкові, готівкові);

масштаби операцій (гуртові, роздрібні).

Враховуючи різні підходи до класифікації валютних операцій та широкий спектр останніх, який існує на сьогодні, до їхнього поділу слід підходити системно і комплексно. Зокрема, потрібно насамперед враховувати економічний зміст та мету проведення операції. Таким чином, усі валютні операції можна умовно поділити на дві категорії:

основні;

допоміжні.

Основні валютні операції містять найбільший інтерес як для комерційних банків, так і для їхніх клієнтів, оскільки саме вони дають змогу отримати прибуток, хеджувати ризик, диверсифікувати активи та пасиви, погасити свої зобов\'язання перед контрагентами й ін. До них можна зарахувати:

конверсійні операції;

операції, пов\'язані з переміщенням валютних капіталів;

операції з організації міжнародних розрахунків.

Допоміжні валютні операції покликані передусім забезпечити своєчасне та якісне виконання основних, а також сприяти розширенню асортименту банківських послуг і створити належні умови для організації функціонування банку на національному та міжнародному валютних ринках.

До таких операцій належать:відкриття і ведення валютних рахунків клієнтів;

встановлення кореспондентських відносин з іноземними банками;

неторговельні операції.

Найбільш типовими валютними операціями вважають конверсійні операції, різноманітність яких на сьогодні є дуже широкою.

Конверсійні операції охоплюють широке коло банківських операцій і за своєю сутністю є угодами агентів валютного ринку з обміну обумовлених сум грошової одиниці однієї країни на валюту іншої країни за узгодженим курсом на визначену дату. Щодо конверсійних операцій в

¦ W ¦ W \'WW ^ ^ І

англійській мові вживається стійкий термін «Foreign Exchange Operations» (FOREX). Основною класифікаційною ознакою при поділі цих

¦ W ¦ ¦ W ¦ ¦ \\ /

операцій є термін здійснення платежу з купівлі-продажу валюти. У даному разі конверсійні операції поділяються на дві групи:

поточні (касові) конверсійні операції, або операції типу спот;

строкові конверсійні операції.

Різниця між цими двома групами конверсійних операцій полягає у даті валютування.