2.4. СИНТЕТИЧЕСКИЙ ФОРВАРДНЫЙ КОНТРАКТ

На финансовом рынке существует понятие синтетического актива. Синтетический актив можно определить как портфель, состоящий из разных активов. Такой портфель обладает определенными характеристиками риска и доходности.

Характеристики синтетического актива могут копировать характеристики какого-либо существующего финансового инструмента, например, акции или облигации. Тогда такой синтетический актив назовут соответственно синтетической акцией или облигацией. Вопрос формирования синтетической акции и облигации мы рассмотрим в главе 13. В настоящем параграфе остановимся на вопросе формировании синтетического форвардного контракта.Алгоритм создания синтетической форвардной позиции можно полу* чить на основе алгоритма определения форвардной цены. Рассмотрим длинный форвардный контракт на акцию по которой не выплачиваются дивиденды. В его рамках покупатель обязуется в конце периода времени Т уплатить продавцу акции сумму денег равную форвардной цене! которая определяется по формуле (2.1), в обмен на акцию. Инвестор может получить результат аналогичный покупке форвардного контракта и иным образом. Для этого сегодня ему необходимо занять сумму денег равную спотовой цене акции S на время Т под процент г, купить акцию и держать ее в течение отмеченного времени. В конце данного периода он уплатит по кредиту (как и по форвардному контракту) сумму F . Таким образом, в результате отмеченных действий в конце периода Т инвестор фактически уплачивает сумму денег равную форвардной цене. В этот момент в его распоряжении находится акция. Представленный алгоритм действий связан для инвестора с такими же финансовыми издержками и фактическим результатом как и заключение форвардного контракта. Поэтому формирование длинной синтетической форвардной позиции по акции заключается в заимствовании суммы денег и покупке акции на спотовом рынке в начальный момент времени.

Короткий синтетический форвардный контракт состоит в продаже сегодня акции по стоповой цене S и размещении денег на время Т под

процент г. В конце периода Т продавец имеет такой же результат как и по форвардному контракту, т.е. получает от инвестирования денег сумму F.

Рассмотрим формирование синтетического валютного форвардного контракта на примере.

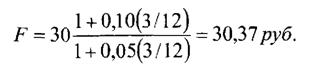

| Пример. Курс доллара равен 30 руб., трехмесячная ставка без риска по рублям - 10%, по долларам - 5%. Трехмесячный форвардный курс ЛАЛта П ппЛТ-

|

| Для формирования синтетической длинной форвардной позиции инвестору следует занять на три месяца под 10% сумму в рублях:

|

конвертировать их в доллары по спотовому курсу:

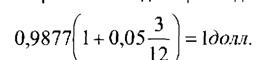

29,6296 :30 = 0,9877болл., разместить доллары на трехмесячном долларовом депозите:

\\ — / По кредиту через три месяца инвестор должен вернуть: |

\\ — / |

Таким образом, через три месяца инвестор получит по депозиту \\ долл. и уплатит по кредиту 30,37 руб. Поскольку трехмесячный форвардный курс равен 30,37 руб., то осуществленные действия по своему результату эквивалентны покупке форвардного контракта на доллар.

|

| конвертировать их в рубли по спотовому курсу: 0,9876 * 30 = 29,628руб., па*їМ£ігтілті_ ґшГІпіл ua тпoymогаuuпм лапп\'Зілто\'

|

| По долларовому кредиту необходимо вернуть: |

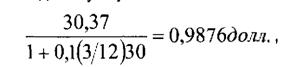

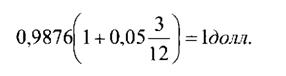

Для получения синтетической короткой форвардной позиции следует занять в лоллалах пол 5% cvmmv:

|

Таким образом, инвестор через три месяца получает по депозиту 30,37 руб.

и отдает по кредиту 1 долл. Данная операция эквивалентна продаже доллара по трехмесячному форварду по цене 30,37 руб.В предыдущих параграфах было показано, что инвестор может заработать арбитражную прибыль при расхождении фактической и теоретической форвардных цен. Его действия заключаются именно в том, что в случае недооценки форвардного контракта (F0 < FT) он его покупает и продает синтетически, поскольку синтетическая форвардная позиция стоит дороже. Когда форвард переоценен (F0 > FT), арбитражер

продает контракт и формирует длинную форвардную синтетическую позицию, поскольку она стоит дешевле.

Еще по теме 2.4. СИНТЕТИЧЕСКИЙ ФОРВАРДНЫЙ КОНТРАКТ:

- Разновидности срочных контрактов. Форвардные контракты

- Цена форвардного контракта

- Продление форвардного контракта

- Процентные форвардные контракты

- Форвардная цена и цена форвардного контракта на актив, по которому не выплачиваются доходы

- Форвардная цена и цена форвардного контракта на актив, по которому выплачиваются доходы

- Преимущества и недостатки форвардных контрактов

- Цена форвардного контракта

- § 1е. Форвардные и фьючерсные контракты

- Опционный форвардный контракт по выбору клиента

- Форвардний контракт

- Фиксированный форвардный валютный контракт аутрайт