Автоматизация платежных процедур

Развитие информационных технологий на современном этапе позволяет автоматизировать все процедуры управления финансовыми потоками предприятий или организаций.

В зависимости от уровня внедрения ИТ-технологий степень такой автоматизации может быть разной.

Но даже простейшие программно-технические средства позволяют автоматизировать важнейшей участок учета - получение и оформление входной и выходной информации. Превратить бумажный документ в электронный и наоборот может любой мало-мальски образованный человек при наличии персонального компьютера и сканера.Средства электронных коммуникаций, системы банк - клиент с механизмом электронной подписи, пластиковые карты и прочие вполне доступные сегодня технологии свели к нулю ручное оформление платежной документации во многих системах управления финансовыми потоками.

В условиях управления финансовыми потоками в режиме «фабрика платежей» основной контроль за соблюдением платежной дисциплины возлагается, как уже отмечалось, на ЦФО. Правом электронной подписи обычно наделяют первых лиц организации. Однако обезличивание платежного документооборота скрывает угрозу несанкционированного доступа к механизму управления движением денежных средств и, как следствие, возможным злоупотреблениям в этой области.

Качество работы системы управления платежами во многом зависит от того, какие информационные системы она использует. Этим вопросам посвящена пятая глава данной книги. Стоит линь предварительно отметить, что современные компании ориентируются в этом направлении на продукты мирового класса типа SAP (Systems, Applications and Products in Data Processing), позволяющее поддерживать постоянное развитие системы управления финансовыми потоками. Из отечественных разработок в настоящее время наиболее востребована программа 1 С:Предприятие 8.0.

Таблица 3.6. Основные документы, регламентирующее управление денежными потоками

| Наименование документа | Тим документа | Ра цзаботчнк | Адресат | Прав» подписи | Содержание |

| Основные | |||||

| О системе управления платежами | Финансово- экономическая служба | понятия и общие | |||

| Положение | ЦФО | Финансовый директор | положения процесса совершения платежей | ||

| О внедрении системы упраamp;пения платежами | Приказ | Финансово- экономическая служба | ЦФО | Директор | Перечень участников и ответственных за внедрение |

| О порядке оплаты счетов | Приказ | Бухгалтерия | ЦФО | Директор | Регламент оплаты счетов |

| Об оформлении заявок | Инструкция | Бухгалтерия | ЦФО | Главный бухгалтер | Регламент оформления заявок |

| О кодировании ачатежных доку ментов | И нструкция | ИТ-отдел | Структурные подразделения | Главный бухгалтер | Регламент кодирования платежей П роцедура |

| Порядок возврата оплаченных сумм | Положение | Бухгалтерия | ЦФО | Главный бух галте р | во зврата о ши боч но перечисленных сумм |

Этапы создания казначейства

Создание казначейства предусматривает значительные изменения в кадровом и функционально-структурном устройстве предприятия и холдинга.

Основным моментом в данном процессе выступает определение места казначейства в структуре предприятия. При этом роль казначейства в составе служб предприятия может варьироваться в зависимости от поставленных целей.На первом этапе, когда казначейство только создается и опыт работы невелик, оно подчиняется финансовому директору, который несет полную ответственность за результаты его деятельности (рис. 3.12).

Финансовый директор

Плановоаналитический отдел

Отдел

внутреннего

аудита

Рис. 3.12. Место казначейства в структуре предприятия на первом этапе внедрения

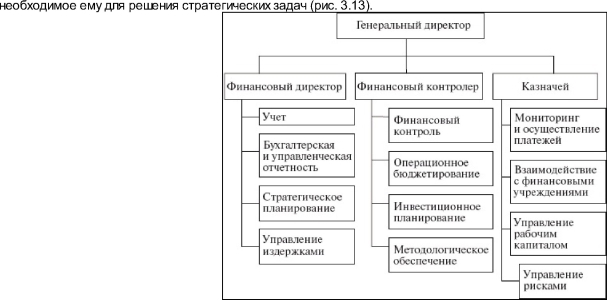

На втором этапе казначейство подчиняется напрямую генеральному директору, высвобождая время финансового директора,

Рис. 3.13. Место казначейства в структуре предприятия на втором этапе внедрения Сотрудники казначейства должны создать систему, которая:

- обеспечит единообразную организацию процесса выполнения платежей и контроля за платежами всех компаний холдинга;

- позволит соблюдать принцип однократного ввода платежа и последующего электронного документооборота по его согласованию;

- даст возможность управляющей компании иметь доступ ко всем счетам и распределять права подтверждения платежей между управляющей компанией и региональной компанией согласованным образом;

- позволит иметь единую прозрачную отчетность по всем платежам в течение и по итогам дня и управлять данной системой.

Все сотрудники, выполняющие расчетные функции в компаниях (1-2 человека в каждой компании), будут подчиняться руководителю казначейства - казначею.

С точки зрения текущей работы процесс будет организован следующим образом:

- месячный бюджет движения денежных средств - входящая информация;

- проверка заявок на платеж - задача финансового контроля (финансовый контроль в дальнейшем может также подчиняться казначею);

- распределение согласованных платежей по дням по согласованию с финансовым директором осуществляется казначеем.

Для повышения эффективности казначейства в компании должны быть определены инструменты, с помощью которых будут осуществляться операции; банки, которые задействованы в операциях; порядок авторизации; контрагенты; лимит сумм; срочность; минимальный уровень операционного дохода и допустимый риск.

Помимо этого должны быть разработаны регламенты, определяющие деятельность казначейства: финансовый мониторинг и бюджетный контроль, порядок формирования платежного календаря и системы организации расчетов, разделение ответственности и порядок авторизации платежных документов, а также процедура разрешения конфликтов между казначействами разных уровней (например, головной компании и дочерних обществ). Эти процедуры должны поддерживаться соответствующими документами и фиксированной схемой документооборота. То же касается и отчетности казначейства.Кроме того, в компании должно быть организовано управление казначейством как функциональным подразделением, определено его место в структуре предприятия, разработаны служебные инструкции для сотрудников, система мотивации их работы.

Некоторые российские компании работают по западному методу, для которого характерно выведение казначейства из подчинения финансового директора. При этом между генеральным директором и руководителями финансовых подразделений может стоять вице- презцдент по финансам, контролирующей их работу и решающей стратегические вопросы.

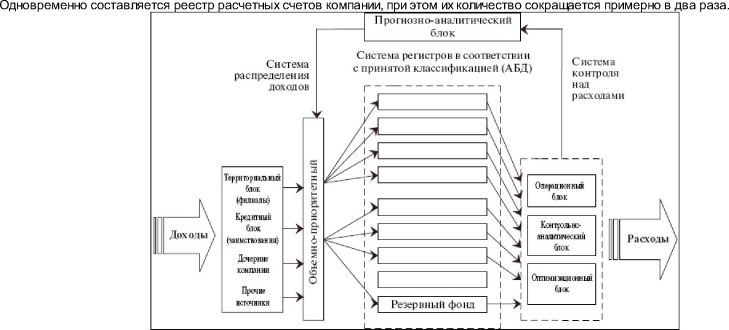

Структурно-функциональная схема организации работы корпоративного казначейства для крупного хотщинга, в состав которого входят филиалы и дочерние общества, представлена на рис. 3.14.

Процесс организации казначейской функции в управляющей компании проходит в рамках общей реструктуризации стратегической и финансовой политики хотщинга.

Задача первого этапа - формирование формализованной структуры собственности группы компаний, выделение и разграничение дочерних и аффилированных компаний. Это требуется для того, чтобы понять, чьими средствами будет управлять казначейство, и разработать схемы по управлению потоками денежных средств между компаниями. Данный этап один из самых сложных, поскольку необходимо разобраться в обязательствах юридических лиц друг перед другом и сократить общее количество этих юридических лиц.

Рис.

3.14. Структурно-функциональная схема корпоративного казначействаНа следующем этапе формируется реестр заемных средств компании и реестр ссудных и депозитных счетов; вводится система периодической отчетности о состоянии кредиторской и дебиторской задолженностей по кредитам и депозитам, выданным и полученным займам и прочим финансовым вложениям, начисленным процентам.

В течение отчетного периода проводится анализ услуг, предоставляемых обслуживающими банками, собирается информация по оборотам, средним остаткам на счетах, расходам на обслуживание. Такой анализ помогает оптимально распределить счета и в то же время выступает дополнительным аргументом при обсуждении условий банковского обслуживания. В итоге принимается решение о централизации оборотов по счетам компании, финансовой и инвестиционной деятельности (в части краткосрочных инвестиций) в двух обслуживающих банках.

После создания БДДС и процедуры его корректировки в отчетном периоде разрабатывается порядок формирования, обновления и исполнения платежного календаря, связанного с БДДС системой кодов статей движения денежных средств.

Казначейство в целом обеспечивает управление денежными потоками компаний хотщинга в полном объеме. Оно составляет перечень возможных источников финансирования с разбивкой по срокам (долгосрочные, среднесрочные, краткосрочные). Для расширения лимита кредитования формируется кредитный портфель и проводится сравнительный анализ эффективной ставки привлечения внешнего финансирования.

По мнению ряда экспертов, главная сложность при создании казначейства состоит в организации работы сотрудников хотщинга по новым правилам. Поэтому на каждом этапе целесообразно составить соответствующ/ю форму (например, форму с перечнем расчетных счетов), разослать ее по всем компаниям хотщинга и настойчиво требовать заполненный документ. То же касается и операционной деятельности в рамках казначейства - все данные о движении денежных средств должны поступать в казначейство своевременно. Добиться этого в компаниях, которые территориально удалены друг от друга и деятельность которых может не пересекаться, сложно даже при условии полной автоматизации.

Еще по теме Автоматизация платежных процедур:

- Альтернативная процедура урегулирования споров с участием посредника (процедура медиации).

- Роль и место центральных банков в платежных системах. Надзор и наблюдение за платежными системами. Обеспечение защиты информации управления рисками в платежной системе

- Понятие и особенности клиринга. Организация клиринга в России, его участники. Осуществление платежного клиринга и расчета в платежной системе. Деятельность платежного клирингового центра

- Системы работы знания и автоматизации делопроизводств.

- Национальная система платежных карт «Российские платежные карты», не ограничивающая конкуренцию.

- 5.1. Анализ проблемы автоматизации управления фирмой

- § 2. Автоматизация учетов

- § 4.6. Автоматизация производства ССТЭ

- § 3. Автоматизация экспертиз и исследований

- Фокус на автоматизации офисов

- 26. особенности расчетов платежного поручения и платежными требованиями.

- Порядок оказания платежных услуг. Деятельность субъектов национальной платежной системы

- Автоматизация

- Формы безналичных расчетов: расчеты платежными требованиями, платежными поручениями, платежными требованиями поручениями, чеками, аккредитивами, посредством векселей, пластиковых карточек и других

- 9. Электроснабжение и автоматизация

- Понятие платежной системы, ее элементы и направления развития. Правовое регулирование платежей и расчетов в РФ. Виды платежных систем и характеристики перевода денежных средств

- Системы автоматизации делопроизводства

- 12.4. Автоматизация бюджетирования на предприятии