Построение вертикали подчинения казначейств

. Необходимо определить функции органов казначейства в дочерних структурах и их подчиненность. Оптимальной считается матричная структура, в которой казначеи в части своих функциональных обязанностей подчиняются центральному офису, а организационно - руководителю подразделения.

При образовании расчетных центров проблема разделения обязанностей отсутствует, так как все центры подчинены напрямую головному офису.Разделение функций (полномочий) казначейства по типам управляемых им финансовых рисков на уровне холдинга и на уровне дочерних компаний. Обычно финансовый риск измеряется ценой вопроса. Определение стратегических направлений деятельности (разработка нового месторождения) полностью переходит центральному офису, менее объемные по сумме вложений решения (например, выбор СМИ для размещения рекламы) вполне можно доверить дочерней компании. Разделение функций - наиболее сложный и долгий процесс, ниже он будет рассмотрен подробнее.

Построение вертикали подчинения казначейства

Разделение функций по типу территориально упраапяемых рисков

Ііентршшзация управления финансовыми потоками

Внедрение автоматизированной системы управления

Рис. 3.10. Схема централизации казначейства холдинга

Централизация управления финансовыми потоками, например перевод всех счетов холдинга в единый банк. Автоматизация. Ключевым фактором успеха при переходе на централизованную модель казначейства является управление информационными потоками. Осуществить эту работу без налаживания обмена данными между уровнями холдинга невозможно. Поэтому сразу после принятия решения о централизации казначейских функций следует выбрать автоматизированную систему которая сможет обеспечить контроль над платежами всех дочерних компаний в режиме онлайн. Иначе реальную картину происходящего можно будет получить в лучшем случае на следующий день.

Оперативность работы дочерних предприятий также снизится, поскольку согласование платежных заявок будет занимать продолжительное время.Основные функции корпоративного казначейства

Функциональное наполнение структур, ответственных за управление финансовыми потоками компании, зависит от многих факторов, но целевые установки при этом остаются прежними - повышение эффективности деятельности финансового блока и компании в целом за счет внедрения современных корпоративных бизнес-технологий.

Корпоративное казначейство обеспечивает выполнение следующих основных функций:

- организация системы взаимоотношений с банками;

- внедрение расчетных центров;

- планирование денежных потоков, платежный календарь;

- контроль исполнения бюджета;

- организация системы платежей;

- обеспечение финансовой и инвестиционной деятельности;

- управление оборотным капиталом;

- работа с клиентами по урегулированию возврата продукции и претензионная деятельность;

- установление бонусов для покупателей продукции;

- управление рисками.

Организация системы взаимоотношений с банками. Поскольку денежные средства предприятий аккумулируются в банковской сфере и осуществление функций казначейства производится через банки, то одной из наиболее важных задач казначейства является организация работы с банками.

Предприятия используют банки для открытия и ведения счетов, осуществления расчетов всех типов, получения информации о состоянии счетов, а также для обслуживания сотрудников компании (открытие и ведение «зарплатных» и карточных счетов, эмиссия дебетовых карт, потребительское и ипотечное кредитование). Банк является агентом компании на рынке капиталов (денежных средств, ценных бумаг), а также может быть агентом по реализации кредитных продуктов на локальном (облигации, займы различной продолжительности) и международном (евробоццы) рынках и гарантом по эмиссии облигаций. Банки выступают и основными кредиторами предприятия (особенно в части краткосрочных кредитов), и поручителями в сделках с внешними контрагентами (инкассо, аккредитив ит.д.).

Наконец именно в банках хранятся средства предприятия. Выполнение перечисленных операций должно обеспечивать казначейство. Его задача - организовать работу с банками с минимальными издержками, но максимальной выгодой для предприятия.Необходимо помнить, что параллельное использование нескольких банков с идентичным перечнем услуг обходится дороже, чем использование нескольких банков, специализирующихся на разных услугах. Ещз дороже будет использование для всех операций только одного банка, но обслуживание в нем будет эффективнее, а взаимодействие - менее бюрократичным. Однако мировой опыт показывает, что с точки зрения риск-менеджмента нежелательно объединение в одном банке двух и более глобальных функций (расчетно-кассовые операции, структурированные сделки, привлечение финансирования и т.п.). Помимо увеличения финансовых рисков и рисков концентрации это может привести к появлению у других клиентов банка инсайдерской информации о некоторых финансовых операциях компании.

Практика банковского обслуживания холдинга показывает, что часто различные счета холдинга - расчетные, кредитные, ссудные - находятся в разных банках, но средства на них аккумулируются в одном банке. Поэтому если необходимо провести оплату в пользу юридического лица, входящего в холдинг, деньги просто переводятся со счета на счет. При этом необходимо учитывать, что любой банк оказывает ту или иную услугу, например кредитование, при условии, что вы обеспечите ему оборот на определенную сумму, - это позволит банку заработать. Одна из задач казначейства - обеспечить такой оборот через этот банк.

Внедрение расчетных центров. Одним из способов снижения банковских издержек и сохранения конфиденциальности информации для холдинга является приобретение и включение в его состав коммерческого банка для организации в нем расчетного центра. Данная схема широко распространена в США и Европе, однако в России количество таких банков снижается из-за неправильной организации работы расчетных центров на их основе.

Для создания расчетного центра необходим абсолютный контроль менеджмента над финансовыми потоками всех дочерних компаний, иначе у «дочек» всегда есть соблазн воспользоваться услугами внешних банков. Внутренний банк в этом случае превращается в корпоративную «помойку» для проведения точечных операций.В ряде случаев для привлечения более дешевых кредитных ресурсов и снижения тарифов на расчетно-кассовое обслуживание компании принимают решение ограничить количество обслуживающих банков.

При этом компания, с одной стороны, принимает на себя обязательства по поддержанию определенного уровня оборотов денежных средств в каждом из «стратегических» банков, с другой - снижает операционные расходы.

На пути реализации данного процесса встает ряд проблем, например, оперативный перевод банковских счетов предприятий не всегда возможен в силу существующих у предприятия кредитных договоров и пр. В соответствии с законодательством казначейство московского офиса не может непосредственно управлять счетами дочерних компаний. Один из вариантов решения данного вопроса - оформление доверенности по управлению банковскими счетами на головную компанию, однако данная процедура пока мало проработана банками. Альтернативой могут стать переход на единую акцию и организация в казначействе «внутренних» счетов предприятий, входящих в группу.

Планирование денежных потоков. Платежный календарь. Управление денежными средствами предполагает возможность управления ликвидностью компании в любое время. Прогнозирование движения денежных потоков на год, квартал или месяц - задача планово-экономической службы компании. На основе плановых данных (об оплате дебиторской или кредиторской задолженностей, выданных и полученных авансах и т.д.) формируется бюджет движения денежных средств, который показывает остаток денежных средств на конец планового периода. Казначейство отвечает за оперативное планирование денежного потока в течение отчетного периода: составляет платежный календарь в рамках бюджета движения денежных средств на основе текущего состояния платежей, заключенных контрактов, подписанных договоров и фактических обязательств.

Формирование платежного календаря проводится поэтапно:

- занесение данных на оплату и поступлений по операционной деятельности;

- занесение плановых поступлений по инвестиционной деятельности;

- занесение плановых выплат по финансовой деятельности;

- формирование промежуточного сальдо движения денежных средств;

- определение необходимости дополнительного финансирования или возможности краткосрочного инвестирования;

- формирование итогового сальдо денежных средств.

Операционная деятельность - основная приносящая доход деятельность предприятия. Примерами поступлений и выплат по операционной деятельности являются поступления денежных средств от покупателей продукции, приобретение сырья, выплата зарплаты, перечисление налогов и сборов в бюджет.

Инвестиционная деятельность связана с покупкой и продажей внеоборотных активов и других объектов инвестиций, за исключением высоколиквидных ценных бумаг, приобретенных для оплаты обязательств по операционной деятельности, например, векселей банков, приобретаемых для последующего погашения ими операционной кредиторской задолженности (примеры поступлений и выплат по инвестиционной деятельности: поступления от реализации основных средств, выплаты за приобретенные нематериальные активы и долгосрочные активы, инвестиции в совместную деятельность, расчеты по займам, выданным другим компаниям).

Финансовая деятельность- деятельность, результатами которой являются изменения размера и состава собственного капитала и заемных средств компании [Анищзнко, 2007]. Финансовая деятельность всегда связана с привлечением или размещением денежных средств (например, поступления от эмиссии акций, выплата дивидендов, получение кредитных и заемных средств посредством выпуска долговых обязательств, выплаты основной суммы задолженности по товарным кредитам).

Критерием качества операционного планирования выступает своевременное исполнение обязательств компании с нулевым итоговым сальдо по операционной деятельности.

Необходимое условие составления платежного календаря - это присвоение кодов статьям бюджета движения денежных средств (БДДС) с тем, чтобы в процессе оперативного планирования каждому поступлению или платежу был присвоен соответствующей код. Тогда все участники оперативного планирования смогут формировать БДДС на любой период в будущем, а фактический - на момент обработки банковских выписок за предыдущий рабочий день.

Контроль исполнения бюджета. Эта функция - одна из самых важных, так как казначейство является последним пунктом на пути движения денежных средств, перед тем как они покидают компанию. Именно казначейство должно осуществлять бюджетный контроль, т.е. проверку соответствия элементов платежного календаря статьям БДДС. Если на момент платежа лимит оплаты по статье исчерпан, заявка на данный платеж в этом периоде либо отклоняется, либо отправляется на дополнительное согласование по установленным процедурам.

Бюджетный контроль должен проводиться как перед осуществлением платежей (контроль над соответствием очередной платежной заявки размеру статьи бюджета денежных средств на текущий период - контроль на входе), так и по факту обработки банковской выписки (контроль над корректным исполнением отправленных на оплату в банк платежей и поступлением денежных средств в соответствии с платежным календарем и бюджетом денежных средств - контроль «на выходе»). Другими словами, это позволяет убедиться в том, что средства в необходимом объеме направлены нужным получателям и, наоборот, поступили ли деньги от ожидаемых отправителей. Проверку и занесение данных по банковским выпискам по счетам компаний следует проводить ежедневно, так же как и последующее выяснение причин несвоевременной оплаты дебиторской задолженности контрагентами.

Организация системы платежей и регламент процедур платежей должны быть зафиксированы в политике казначейства компании, которая также включает последовательность шагов, необходимых для осуществления платежа, систему персональной авторизации на осуществление платежей сотрудников компании, систему разделения ответственности при осуществлении платежей (например, разделение прав на создание платежного поручения, его авторизацию и отправку) и систему информационной безопасности платежей. Что касается технического обеспечения платежей, то по возможности следует предусмотреть интеграцию системы осуществления платежей (системы банк - клиент) с автоматизированной системой, предназначенной для ведения управленческого учета и бюджетирования. Это позволяет минимизировать двойной ввод информации о платежах.

В некоторых компаниях казначейство является центром консолидации информации о предстоящих движениях денежных средств. Информация передается в казначейство в форме платежного календаря, в котором представлена детализированная расшифровка предстоящих поступлений и платежей, инициируемых структурными подразделениями компании.

Ряд функций казначейство выполняет, взаимодействуя с другими подразделениями. Так, решение вопросов о платежах, превышающих установленные бюджетом лимиты, принимается совместно с управлением, ответственным за формирование, исполнение и контроль бюджета. Работу по управлению портфелем ценных бумаг группы казначейство осуществляет при взаимодействии с отделом, формирующем финансовую отчетность группы. Важным шагом в решении задачи повышения оперативности получения и обработки информации для компаний холдингового типа является создание единой информационной среды, например, путем внедрения ERP- системы. Однако внедрение подобного рода продуктов невозможно без создания эффективной структуры финансового блока и четкого разделения полномочий входящих в него служб.

Обеспечение финансовой и инвестиционной деятельности. Организация финансовой деятельности осуществляется в случаях, если необходимо погашать запланированный дефицит (профицит) денежных средств по результатам работы плановоэкономического отдела и казначейства. Партнером по финансовой и инвестиционной деятельности при консервативной денежно- кредитной политике следует выбирать проверенный коммерческий банк (в части краткосрочного финансирования до одного года это может быть и расчетный банк). Если в структуре выручки у компании значительный объем составляет иностранная валюта, следует рассмотреть возможность партнерства с российским представителем крупного международного банка либо с российским банком со значительной долей иностранного капитала.

При первичном выделении службы казначейства в структуре компании для снижения операционных расходов финансовую и инвестиционную деятельность целесообразно осуществлять через один обслуживающий банк.

Управление оборотным капиталом включает работу по минимизации выданных авансов, просроченной и долгосрочной дебиторской задолженности. Эта функция осуществляется в основном путем проведения систем зачетов и реструктуризации задолженности с помощью вексельных схем.

Следует отметить, что важным источником финансирования оборотного капитала выступает краткосрочное финансирование за счет неоплаты кредиторской задолженности поставщикам. Однако такие действия могут повлечь санкции в вцце штрафов и пеней. Поэтому отсрочку оплаты кредиторской задолженности необходимо согласовывать, а неоплаченную кредиторскую задолженность переоформлять в товарный кредит. В любом случае сумма процентов по кредиту будет меньше суммы выставленных штрафов по факту просрочки.

Работа с клиентами по урегулированию возврата продукции и претензионная деятельность. При возврате продукции, недовозе и утилизации покупателем некачественной продукции казначейство оформляет специальные отрицательные корректировочные товарно-транспортные накладные и счета-фактуры и направляет их клиентам и в бухгалтерию предприятия.

Установление бонусов для покупателей продукции. При регулярном выполнение клиентами планов по объему и ассортименту клиенты получают установленный казначейством бонус за стабильность отношений.

Управление рисками. К ведению казначейства относится управление валютным и всеми вццами финансовых рисков, в частности риском неплатежеспособности как компании, так и ее контрагентов. Такое управление сводится к хеджированию рисков (приобретению валютных контрактов), а также к разработке и введению лимитов по разным статьям расходов. Например, регулирование риска неплатежеспособности кредиторов предполагает установление лимитов по дебиторской задолженности и лимитов авансов контрагентам, вызывающем подозрение относительно возможной неплатежеспособности.

В процессе формирования казначейств часто составляют классификацию расходов и доходов по различным направлениям деятельности, а затем определяют размеры бюджетных и операционных расходов по ним. Таким образом формируются центры финансового учета. Использование автоматизированной системы контроля платежей по всем компаниям группы позволяет реализовать эффективный контроль за бюджетными расходами и систему риск-менеджмента по кредитным и персональным лимитам - для инвестиционной компании это первоочередная задача. В этом случае решения по установлению лимитов принимают на заседаниях комитета по рискам. Кредитные лимиты определяются исходя из финансового положения заемщика с учетом целей финансовых операций и подразделяются на инвестиционные, торговые и расчетные.

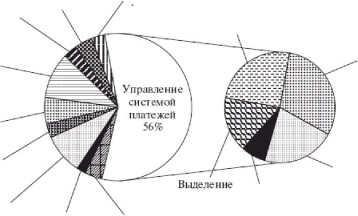

Фабрика платежей

При всем многообразии функций казначейства его главным целевым назначением является организация эффективной системы платежей, которые составляют основной объем выполняемых операций (рис. 3.11). Технология управления платежами при наличии казначейства в структуре компании доводится до автоматизма, что позволяет повысить качество и скорость проведения расчетных операций.

Основные процедуры этого процесса включают формирование реестра обязательств, выделение центров финансовой ответственности, регламентацию платежной дисциплины, автоматизацию платежных процедур.

Формирование реестра платежных обязательств. Проектирование системы управления платежами начинается с понимания природы платежей и разбивки их по направлениям, порождающем причины и форму платежей.

Регламентация

14%

бонусов для покупателей продукции; 4%

Управление

Обеспечение финансовой и инвестиционной деятельности 6%

Документооборот

12%

Реестр

договоров

4%

Внедрение

расчетных

центров

2%

ИФО

9%

Организация систем ы взаимоотношений с банками

4%

Работа с клиентами по урегули ровани ю возврата продукции

3%

Управление оборотным капиталом

10%

Автоматизация

17%

Контроль исполнения бюджета

3%

Планирование денежных потоков, платежный календарь

9%

Рис. 3.11. Приоритетность основных функциональных направлений деятельности казначейства

Причинами платежей является возникновение обязательств юридических лиц по отношению к разным субъектам рыночной экономики:

- договоры между юридическими лицами;

- счета без договоров;

- соглашения о присоединении;

- исполнительные документы судебных и иных правовых систем;

- налоги, акцизы и приравненные к ним отчисления;

- обязательства перед персоналом и членами компании;

- обязательства перед кредитными организациями по выплате суммы основного долга и процентов.

Упорядочение обязательств, порождающих платежи, в итоге материализуется в разного рода реестры, которые служат в дальнейшем для создания платежного калеццаря. Из ряда реестров наиболее известен реестр договоров с поставщиками, фрагмент которого приводится в табл. 3.3.

Таблица 3.3. Фрагмент реестра договоров

| № п/п | Наименование поставщика | Номер договора | Дата вступления в СИЛ) | Сумма. руб. | Условия поставки | Сроки оплаты |

| [ | ООО «Вагонка», Москва | 12/8 | 10.01.2008 | 2 000 000 | 3 дня по получении заявки | Одновременно с приемкой |

| 1 | ООО « Вагонка», Иркутск | 103/9 | 13.03.2009 | 1 000 000 | 10 дней по получении заявки | 2 дня с даты приемки |

| 3 | ОАО «Нефтепродукт» | 105/9 | 22.01.2009 | 6 000 000 | Пред оплата 100% | Пред оплата |

Оптимальный состав реквизитов, включенных в реестр договоров, должен позволить оперативно оценивать состояние обязательства и его приоритет по отношению к другим договорам. Поэтому часто заводятся отдельные реестры по вццам договоров. Иногда в платежной практике возникают неприятные ситуации, связанные с появлением контрагентов-двойников. Во избежание ошибки при оформлении платежа необходимо в реестре договоров указывать в графе наименования контрагента его дополнительные идентификационные признаки (организационную форму, город и т.д.).

Выделение центров финансовой ответственности. Доступ к деньгам должен быть в разумных пределах ограничен. Поэтому для инициализации и сопровождения платежей до уровня исполнения выделяются центры финансовой ответственности (ЦФО) в лице структурных единиц организации и их руководителей.

Центры финансовой ответственности формируются на основе структурных подразделений, способных инициировать и документально подтвердить обоснованность платежей. В рамках центра финансовой ответственности назначается ответственное лицо за платежи.

Для того чтобы оптимально сформировать сеть ЦФО, следует построить схему движения денежных потоков на предприятии или в организации и увязать ее на уровне подразделений с предварительно разработанным классификатором основных направлений выплат. При этом простейшей моделью оптимизации может послужить система показателей, рассчитываемых как произведение количества операций по направлениям платежей на весовой коэффициент каждого направления с последующим поглощением более мелких показателей более крупными. Множество формируемых таким способом ЦФО можно обозначить структурной формулой:

ЦФО-

I

= max

J

где /- номер структурного подразделения;

у-номер направления платежа.

Индекс структурного подразделения / обозначает номер ЦФО, ответственного за платежу.

Указав номер направления платежа, проектировщик системы управления платежами одновременно формирует перечень статей выплат. Статьи выплат необходимы для ведения управленческого и бухгалтерского учетов и экономического анализа платежных операций, а также для контроля за исполнением платежей на всех уровнях организационной структуры предприятия или организации. Не следует путать термины «статья выплат» и «статья затрат». Статья выплат - это кодовое обозначение направлений платежа, в то время как статья затрат - элемент расчета себестоимости продукции. При равных наименованиях и кодах этих статей их экономический смысл и стоимостное значение не совпадают. Во избежание путаницы можно рекомендовать для кодирования статей затрат и статей выплат трехразрядную и двухразрядную системы кодирования с выделением разряда, указывающего на принадлежность к той или иной группе статей.

По завершении процесса формирования ЦФО и определения статей оплат проводится окончательная взаимоувязка центров и статей, которые эти центры генерируют. Целью подобной процедуры является стремление компании избежать неэффективного использования денежных средств и устранения параллелизма финансовых потоков.

Исполняя функцию управления рисками, казначейство для каждого ЦФО устанавливает лимиты на выплату по каждой статье. Все действия и результаты работы по созданию и оптимизации ЦФО регламентируются нормативными документами, имеющими силу в соответствующих секторах и уровнях организационной структуры компании.

Регламентация платежной дисциплины. Система управления платежами в условиях создания структуры фабрики платежей предусматривает неукоснительное соблюдение платежной дисциплины, которая базируется на соблюдении определенного круга регламентов и правил управления платежами.

Из данных, приведенных в табл. 3.4, вццно, что документооборот системы управления платежами включает три основных документа: заявку на платеж, реестр платежей и выписку из расчетного счета.

Заявка на платеж представляет собой основной документ в цепочке платежных документов, на основании которого формируются все остальные документы.

Таблица 3.4. Сценарий управления платежами

| Номер шага | Наименование шага | Входная информация | Выхо пая информация | Процедура обработки | Условие перехода | Адрес перехода |

| I | Сбор отчетов | Счета от поставщиков | Заявка на оплату | Группировка | Безусловный переход | Шаг 2 |

| 2 | Утверждение заявки | Н еутвержденная заявка | Утвержденная заявка | Утверждение | Безусловный переход | Шаг 5 |

| 3 | Устаноапение приоритета заявки | Утвержденная заявка | Приоритетная заявка | Определение приоритета | Безусловный переход | Шаг 4 |

| 4 | Анализ платеже способности | Приоритетная заявка | Отметка о платеже | Выл едение средств на оплату | Деньги есть. Денег нет | Шаг 5. Шаг 3 |

| 5 | Формирование реестра | Приоритетная заявка; отметка о платеже | Реестр платежей | Группировка платежных | Безусловный ПОЛ OV п гг | Шаг 6 |

| платежей | документов | псгрслид | ||||

| 6 | Утверждение реестра платежей | Реестр платежей | Утвержденный реестр | Утверждение | Безусловный переход | Шаг 7 |

| 7 | Реализация платежей | Утвержденный реестр | Данные о фактических платежах | Банковская процедура оплаты | Безусловный переход | Шаг 8 |

| S | Анализ исполнения платежей | Данные о фактических платежах | Выписка | Группировка | Безусловный переход | Конец |

Обиую структуру документооборота можно отразить в форме простейшей матричной информационной модели [Королев, Мишенин, Хотяшов, 1984]. Первый квадрант модели включает наименование документов, участвующих в документообороте. Второй квадрант - наименования реквизитов, из которых формируются документы. Третий квадрант - матрицу входимости реквизитов в документы. Из табл. 3.5 вццно, что заявка на платеж содержит максимально возможное количество реквизитов. В качестве обязательных реквизитов в заявку вносят данные о получателе, размер выплачиваемой суммы, основание платежа, ЦФО, статью выплат и приоритет платежа. Документ подписывает руководитель ЦФО.

Реестр платежей формируется путем группировки нескольких заявок на определенную дату. Он содержит информацию о заявках, подлежащих оплате в пределах утвержденных лимитов с учетом платежеспособности организации. Реестр утверждают директор и главный бухгалтер. Первая подпись является необходимым условием утверждения реестра, а вторая достаточным, в том смысле, что утверждение реестра главным бухгалтером документально подтверждает необходимость платежей и минимизацию негативных налоговых последствий осуществления оплаты.

Выписка из расчетного счета формируется на основе банковских документов о фактическом проведении платежей. Результаты удовлетворения платежных заявок рассылаются в оперативном режиме руководителям ЦФО, которые в случае необходимости информируют о результатах подведомственные им структурные единицы.

Информация о заявленных платежах учитывается также и в платежном календаре. Помимо перспективных заявок на платеж в него вносят сведения о текущем и перспективном поступлениях денежных средств. Это дает возможность учесть возможные кассовые разрывы и принять своевременные меры по их ликвидации. Поскольку платежный калеццарь является документом оперативного планирования, он формируется не реже одного раза в месяц, иногда даже чащз. Группировка данных о проведении платежей в календаре выполняется в разрезе поставщиков (получателей платежей) и платежных статей.

Таблица 3.5. Информационная матричная модель документооборота управления платежами

| № п/п | І Іанмснованнс документа | 1 | IV | |||

| Идентификатор документа | ЗГІ | РП | ЕГС | ПК | ||

| і | Заявка на платеж | ЗП | \\ | |||

| 2 | Реестр платежей | РП | [ | 1 | ||

| 3 | Выписка из расчетного счета | В PC | 1 | J | ||

| 4 | Платежный | ПК | 1 | і | ||

| календарь | L | 1 | ||||

| № п/п | 1 Іаичснованис реквизитов | II Идентификатор реквизитов | III | |||

| і | Наименование | |||||

| получателя | НП | [ | 1 | 1 | 1 | |

| денежных средств | ||||||

| 2 | Номер документа | нд | [ | ] | ||

| 3 | Дата документа | дд | [ | ] | J | |

| 4 | Сумма к выплате | СВ | [ | 1 | J | 1 |

| 5 | П ре дмет оплаты | по | 1 | 1 | ||

| 6 | Основание | ОСП | ] | |||

| 7 | ЦФО | ЦФО | 1 | ] | ||

| 8 | Статья выплат | СТБ | [ | 1 | 1 | |

| 9 | Дата оплаты | дв | [ | ] | ! | 1 |

| id | Приоритет платежа | пп | [ | ] | ||

Важной частью общего документооборота в системе управления платежами является сбор первичной документации в обоснование платежей. Для утверждения перечня предоставляемых документов создаются специальные регистры управленческого учета, например, такие как график предоставления первичной документации.

В завершение построения системы документооборота формируются и утверждаются регламенты по управлению платежами в рамках системы регламентации управления всеми финансовыми потоками. Пример регламентационного набора документов приводится в табл. 3.6.

Еще по теме Построение вертикали подчинения казначейств:

- Горизонтали солидарности и вертикали иерархии

- Подчинение

- 6.5. Системаоргановгосударственного казначейства

- Основные задачи и функции фед. казначейства

- Тема 1.2 Структура и организация органов федерального казначейства Российской Федерации

- 3. Сутність діяльності та функції казначейства

- Принцип независимости судей и подчинения только закону

- Б. Подпольные организации и органы, подчиненные эмиграционному правительству

- Принцип единого подчинения

- 1. Історичні умови започаткування казначейства

- Моделирование работы казначейств

- Алгоритмы оценки эффективности работы казначейств

- 4. Організаційна структура Державного казначейства України

- Роль и функции государственного казначейства