Моделирование работы казначейств

Из всего многообразия средств моделирования наиболее приемлемым для относительно быстрого достижения практических результатов является применение структурно-функционального моделирования.

При этом решаются две главные задачи в рамках общзго системного подхода:- построение структуры управляющего органа;

- определение основных функциональных направлений его деятельности.

В составе компаний структурно выделяется два типа казначейств - централизованное и децентрализованное, что особенно характерно для территориально распределенных холдинговых структур.

Во многих российских холдингах в последние годы произошли существенные организационные изменения, в том числе реструктуризация и централизация функций. Подобные изменения наблюдались в нефтегазовых, телекоммуникационных, машиностроительных и других холдингах. Концентрация активов и централизация управления явились главным инструментом преобразований организационно-экономической модели реструктуризации, которую применяли большинство компаний независимо от отрасли и сферы деятельности.

Стремление компаний полностью взять на себя контроль над денежными потоками сделало казначейство одним из основных объектов централизации, независимо от объективных причин модернизации финансового управления предприятиями.

Проведение достаточно сложного и дорогостоящего процесса централизации казначейства целесообразно далеко не всегда. Можно выделить ряд факторов, обусловливающих необходимость централизации и четкого распределения функций казначейства между головной компанией холдинга и дочерними компаниями:

- объединение в рамках одного холдинга разнопрофильных активов с разными структурой, источниками формирования рабочего капитала, а также структурой производственных расходов;

- географическая удаленность активов;

- большое количество дочерних предприятий;

- высокая вероятность и значимость финансовых рисков (в частности, значительная доля экспортных операций в структуре доходов, концентрация операций в одном географическом центре, величина задолженности и денежных активов в общей структуре активов холдинга).

Большинство специалистов считает нецелесообразным создание нецентрализованного казначейства.

Где бы ни располагались предприятия, они должны работать с единым расчетным центром. Одни предприятия компании зарабатывают, другие тратят, однако, для того чтобы представлять, чем они занимаются, необходимо иметь оперативную информацию о состоянии их денежных потоков.Общий характер преимуществ, которые извлекает компания при централизации казначейских функций, по сравнению с ситуацией, когда казначейские функции распределены между компаниями, входящими в холдинг, заключается главным образом в усилении контроля над финансовыми рисками, уменьшением вероятности их возникновения и тяжести последствий. При централизованном планировании финансовых потоков увеличивается показатель ликвидности компании, поскольку она без привлечения внешнего финансирования может централизованно планировать свои финансовые потребности, перераспределять в рамках холдинга денежные потоки и консолидировать финансовые ресурсы.

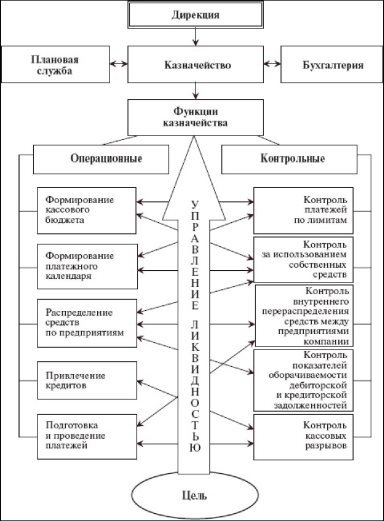

Структурно-функциональная модель казначейства

Анализ систем управления финансовыми потоками на предприятиях и в организациях при переходе к созданию казначейских структур позволяет выделить следующие функции казначейства, сгруппированные по видам управления.

- Операционные функции или функции управления финансовыми потоками:

- формирование кассового бюджета;

- составление платежного калеццаря;

- распределение средств по предприятиям холдинга и головной компании;

- привлечение банковских кредитов для обеспечения краткосрочного финансирования с целью предотвращения кассовых разрывов;

- подготовка и проведение платежей;

- организация эффективного использования временно свободных денежных средств;

- финансовая и инвестиционная деятельность;

- управление долговым портфелем;

- минимизация рисков.

- Контрольные функции за состоянием финансовых потоков:

- контроль платежей по лимитам, установленным при формировании бюджета;

- контроль за использованием собственных средств;

- контроль внутреннего перераспределения средств между предприятиями компании;

- контроль показателей оборачиваемости дебиторской и кредиторской задолженностей;

- контроль кассовых разрывов.

Общая схема, иллюстрирующая структурно-функциональную модель казначейства, приведена на рис.

3.1.На рис. 3.1. видно, что разделение функций казначейства на две группы - операционные и контрольные - достаточно условно. Дело в том, что в основном они взаимно дополняют друг друга. Например, невозможно успешно управлять прохождением платежей, не имея контрольной информации об их состоянии на определенный момент времени, или исполнять сформированный кассовый бюджет без наличия фактических данных об исполнении. Обе группы функций, выполняемых казначейством, составляют неразрывный процесс управления, который в итоге подчинен целевой задаче казначейства - эффективному управлению ликвидностью компании.

Рис. 3.1. Структурно-функциональная модель казначейства

Функциональные приоритеты

Среди множества принципов построения модели казначейства прежде всего следует выделить приоритетность в отображении отдельных элементов предметной области. Это позволяет заострить внимание разработчиков на главных направлениях функционирования создаваемой системы, требующих наиболее детальной проработки. Остальные элементы модели можно вначале отобразить фрагментарно, используя типовые проектные решения, а в дальнейшем осуществить их привязку к системе на основе опыта эксплуатации рабочего прототипа приоритетных направлений.

Функциональные приоритеты для централизованной модели казначейства (рис. 3.2) распределяются в сторону преобладания операционных функций над функциями контроля, в то время как децентрализованная модель казначейства (рис. 3.3) предусматривает обратный порядок приоритетов.

Рис. 3.2. Централизованная модель казначейства

Рис. 3.3. Децентрализованная модель казначейства

Централизованная модель казначейства включает следующий приоритетный рейтинг:

- первый приоритет - четкое и своевременное выполнение графика платежей;

- второй приоритет - контроль за соблюдением бюджетных статей;

- третий приоритет - соблюдение сроков погашения дебиторской и кредиторской задолженности.

Прочие приоритеты включают функции из представленного ранее функционального перечня.

Децентрализованная модель казначейства предусматривает принципиально другой порядок приоритетов:

- первый приоритет - контроль над платежами в части лимитов, установленных каждому предприятию в рамках сводного бюджета холдинга, контроль использования собственных средств;

- второй приоритет - кассовый бюджет предприятий;

- третий приоритет - контроль оборачиваемости дебиторской и кредиторской задолженности;

- прочие приоритеты включают элементы функционального перечня, представленного при описании структурно-функциональной модели (см. рис. 3.1).

В итоге основным приоритетным направлением в рамках общзцелевого подхода к формированию казначейства является обеспечение бесперебойного функционирования платежной системы. Поэтому наиболее важные функции казначейства связываются именно с этой областью.

Достижение эффективной работы платежной системы обеспечивается рядом бизнес-технологий, использующихся для рациональной организации системы платежей.

В первую очередь это технологии ведения кассового бюджета, формирования графика прохождения платежей и платежный календарь. Каждая из этих составляющих может быть смоделирована в вцце системы формул, таблиц и алгоритмических схем, отражающих основные особенности бизнес-процесса по указанным направлениям.

Рассмотрим их характерные особенности.

Кассовый бюджет

Движение денежных средств является одним из важных аспектов операционного цикла предприятий. Бюджет денежных средств, или кассовый бюджет, представляет собой план поступления денежных средств и платежей и выплат на будущий период времени. Он суммирует все потоки денежных средств, которые будут иметь место в результате планируемых операций на всех фазах общего бюджета. В целом этот бюджет показывает ожидаемое конечное сальдо на счете денежных средств на конец бюджетного периода и финансовое положение в каждом месяце прогнозируемого периода, для которого разрабатывается бюджет. Таким образом, могут быть запланированы периоды наибольшего или наименьшего наличия денежных средств.

Очень большое сальдо на счете денежных средств означает, что финансовые средства не были использованы с наибольшей эффективностью. Низкий уровень сальдо может указывать на то, что предприятие не в состоянии расплатиться по своим текущим обязательствам. Вот почему требуется тщательное планирование денежных средств.Рабочей моделью кассового бюджета является подробная смета ожидаемых поступлений и выплат денежных средств за определенный период, включающая как конкретные статьи поступлений и выплат, так и их временные параметры.

Цель кассового бюджетирования денежных средств заключается в расчете необходимого их количества, определении моментов времени, когда у компании наблюдается недостаток или избыток денежных средств для того, чтобы избежать кризисных явлений и рационально использовать денежные средства предприятия.

Кассовый бюджет является составной частью основного (консолидированного) бюджета предприятия и использует данные бюджетов продаж, закупок, затрат на оплату труда и т.д.

Достоверность закладываемых в кассовый бюджет показателей зависит от субъективных оценок, прогнозов и в первую очередь от оценки продаж и оценки периода инкассации дебиторской задолженности, что необходимо учитывать при использовании бюджета.

Кассовый бюджет позволяет:

- получить целостное представление о совокупной потребности в денежных средствах;

- принимать управленческие решения о более рациональном использовании ресурсов;

- анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовое состояние предприятия;

- своевременно определять потребность в объеме и сроках привлечения заемных средств.

Кассовый бюджет должен включать все денежные поступления и выплаты, которые удобно группировать по вццам деятельности- основная, инвестиционная и финансовая.

На первом этапе разработки кассового бюджета необходимо определить поступления и расход денежных средств по основной деятельности компании, так как результаты планирования денежного потока по основной деятельности могут использоваться при планировании инвестиций и определении источников финансирования.

На втором этапе планирование денежных расходов по инвестиционной деятельности выполняется на основе инвестиционных проектов и программы развития производства, с учетом поступления денежных средств от основной деятельности или иных источников финансирования; приток денежных средств по инвестиционной деятельности определяется ее доходами от продажи основных фондов и прочих долгосрочных вложений.

Наконец, планирование денежных потоков по финансовой деятельности осуществляется в целях обеспечения источников финансирования для основной и инвестиционной деятельности предприятия.

Кассовый бюджет состоит из двух частей - ожидаемые поступления денежных средств и ожидаемые платежи и выплаты. Для определения ожидаемых поступлений за период используют информацию из бюджета продаж, данные о продажах в кредит или с немедленной оплатой, данные о порядке сбора средств по счетам к получению. Также планируется приток денежных средств из других источников, таких, как продажа акций, продажа активов, возможные займы, получение процентов или дивидендов и т.д.

Суммы ожидаемых платежей берут из различных периодических бюджетов (рис. 3.4). Ответственный за подготовку бюджета денежных средств должен знать, какие затраты на материалы и рабочую силу предусмотрены за период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу или возможна отсрочка платежа. В связи с этим очень важно знать политику платежей и выплат компании. Помимо регулярных текущих расходов, денежные средства также могут быть использованы на приобретение оборудования и других активов, на возврат займов и других долгосрочных обязательств. Вся информация необходима для подготовки правильного бюджета денежных средств.

Кассовый бюджет можно составить практически на любой период. Краткосрочные прогнозы, как правило, делаются на месяц, вероятно потому, что при их формировании принимаются во внимание сезонные колебания потоков наличности. Когда денежные потоки предсказуемы, но крайне изменчивы, может понадобиться разработка бюджета на более короткие периоды с целью определения максимальной потребности денежных средств. По той же причине при относительно стабильных денежных потоках может быть оправдано составление бюджетов на квартал или даже более длительный промежуток времени. Пример кассового бюджета предприятия и холдинга приводится на рис. 3.5 и 3.6.

Бюджет расходов на оплату труда

Бюджет

обще

производственных

расходов

Бюджет

закупок

материалов

Операционная деятельность

Бюджет продаж

Бюджет

коммерческих

расходов

Бюджет

управленческих

расходов

Бюджет

налоговых

отчислений

Инвестиционная деятельность

Бюджет

капитадьных

затрат

| Бюджет | ||

| фи нансовых | ||

| затрат |

Прогноз поступлений от инвестиций

Финансовая деятельность

Проспект

эмиссии

Кредитный

договор

Кассовый бюджет

Рис. 3.4. Схема формирования кассового бюджета

Рис. 3.6. Сводный кассовый бюджет холдинга

Качество прогнозирования зависит от длительности периода, на который составляется прогноз: чем длиннее период, тем менее точным становится предсказание. Расходы на подготовку ежемесячного бюджета денежных средств обычно оправданны только для

прогнозов, касающихся ближайшего будущего.

Кассовый бюджет холдинга отличается от кассового бюджета предприятия, входящего в холдинг, консолидированным характером статей доходной и расходной частей финансового плана компании. Помимо этого в кассовом бюджете холдинга заложены доходы и расходы, присущие всей компании и напрямую не зависящие от деятельности филиальной сети. Чем выше степень централизации финансового управления, тем больше процент таких статей в консолидированном бюджете.

Из табл. 3.1 видно, что в ней сгруппированы денежные платежи компании по всем видам деятельности: производственной, инвестиционной и финансовой.

Значение суммарного итога по всем видам деятельности при нормальной работе холдинга всегда положительно, поскольку предполагает превышение доходов над расходами, что, в свою очередь, является целью любого коммерческого предприятия.

Таблица 3.1. Статьи кассового бюджета

| Манчеиоканне статей | Текущий МЄСЯІ1 | Плановый месяц | Месяц, следующий іа плановым |

| Поступления от продаж Затраты на операционную деятельность Кэш-фло от операционной деятельности П риобретение основных средств Кэш-фло от инвестиционной деятельности Поступление заемных средств Возврат кредитов Платежи по процентам Кэш-фго от финансовой деятельностти Суммарный денежный поток |

Платежный калеццарь

Процесс управления денежными потоками в средних компаниях или больших холдингах, не имеющих четкой финансовой структуры с жестко определенными центрами финансовой ответственности и регламентированным документооборотом, выглядит достаточно хаотично. Иначе обстоит дело в компаниях и холдингах с методически правильно построенной финансовой моделью, с четко распределенными ЦФО, их правами и обязанностями. Такие компании проводят уверенную финансовую политику, эффективно используют достигнутые результаты и создают условия для дальнейшего роста экономических показателей. Одним из системных способов управления финансовыми потокам компаний является применение платежного калеццаря.

Платежный калеццарь - таблица, в которую заносят все поступления денег в организацию: выручку от продаж, кредиты, займы и др. Калеццарь должен содержать и записи о платежах фирмы. Например, о расчетах с поставщиками, погашении процентов, кредитов и выдаче заработной платы. Главное предназначение этого документа - помогать финансовому специалисту контролировать кредитоспособность и платежеспособность организации.

Примерный перечень статей платежного калеццаря приведен в табл. 3.2.

Таблица 3.2. Статьи платежного калеццаря

| 11а именование статьи | 1 | 1 | 3 | 4 | Итого |

| Поступления от продаж Затраты на матерная ы Постоянные затраты Заработная плата Налоги Приобретение основных средств Строительство Прочие капитальные вложения Платежи по процентам Поступления от кредитов Возврат кредитов Денежные средства на начало периода Денежные средства на конец периода |

В платежном календаре сумма доходов, которые компания планирует получить, должна быть не меньше ожидаемых расходов. Если поступления превысят платежи, документ покажет остаток денег на счете. Это будет означать, что компания платежеспособна. В противном случае вовремя рассчитаться по долгам она не сможет.

При проведении финансовых операций денежные средства в зависимости от их назначения или происхождения всегда связывают с конкретными моментами или периодами времени. Инструменты платежного калеццаря позволяют связать их также с центрами финансовой ответственности. Ценность платежного калеццаря для финансовых операций состоит в установлении связи между денежными потоками, конкретными моментами или периодами времени и назначением или происхождением денежных сумм. Платежный календарь можно использовать в разных областях управления финансами предприятия, например, в заявках на использование денежных средств подотчетными лицами, при планировании и контроле дебиторской и кредиторской задолженностей, при проведении внугрихогщинговых расчетов, лизинговых операций, составлении инвестиционных проектов, в ипотечном кредитовании и других операциях.

Компаниям, которые активно работают, не избежать сильных колебаний сумм денег на банковских счетах. Например, если организация рассчиталась за крупную партию товара, на следующий день возможна ситуация, когда она не сможет выплатить сотрудникам зарплату. Чтобы компания не оказалась в такой ситуации, финансовым специалистам необходимо эффективно планировать и отслеживать ее доходы и расходы.

Схема финансового планирования с помощью платежного календаря приведена на рис. 3.7.

Сбор исходных данных. При формировании платежного календаря вначале собираются исходные данные, для этого финансовому работнику понадобится следующая информация:

- отчет о кредиторской и дебиторской задолженности организации, где должны быть указаны суммы доходов и расходов с перечнем договоров, контрагентов и ответственных лиц;

- графики оплаты договоров, в которых отражены сроки платежей;

- графики периодических выплат - налогов, заработной платы и т.п.;

- данные о текущих остатках на счетах.

В первую очередь в календарь вносят регулярные выплаты и поступления. Как правило, это авансы, расчеты по кредитам и займам, оплата процентов, штрафов и пени.

Сбор исходных данных

Группировка платежей по видам и срокам

Оптимизация сгруппированных данных

Оформление и утверждение документальной формы платежного календаря

Управление платежами на основе утвержденного капендаря

Оперативный учет поступлений и расходов

| Касса | Пенные бумаги | Взаимозачеты |

Корректировка текущих планов

Внесение изменений в платежный календарь

Рис. 3.7. Схема формирования и применения платежного календаря

С остальными суммами поступают следующим образом. Разрабатывается форма заявки на платеж, которую будут подписывать, например, руководители подразделений организации. Заявки должны поступать в финансовую службу. Задача ее работников - убедиться, что фирма не заплатит больше денег, чем может себе позволить. В противном случае баланс доходов и расходов будет нарушен. Если все в порядке, финотдел может включить заявку в проект платежного календаря. Если нет - ее передают финансовому директору. И он решает, будет ли фирма проводить данный платеж.

Поэтому необходимость перечисления денег по сверхлимитным или незапланированным заявкам должна быть документально обоснована.

Группировка. Календарь обычно формируют на определенный период - месяц, декаду, неделю. Чтобы его составить, необходимо все доходы и расходы компании разделить на группы по видам денежных средств (наличные, на расчетном счете, векселя, облигации и т.д.). Затем надо упорядочить платежи и поступления по срокам.

Далее работники финансовой службы должны определить, какими суммами (по видам денежных средств) компания будет располагать на начало планового периода. Для этого текущие остатки корректируют на суммы, которые должны поступить на фирму. После этого рассчитывают остаток для каждого дня планового периода по формуле:

Остаток на дату = Остаток предыдущего дня + Сумма поступлений за день - Сумма платежей за день.

Когда календарь сформирован, сгруппированная информация анализируется. Если все значения в нем положительные, финансовое состояние компании можно считать удовлетворительным. Отрицательные цифры означают, что в какой-то конкретный день фирме может не хватить денег.

Оптимизация. Первоначальный вариант документа, как правило, «несбалансирован». Например, в текущем месяце платежи фирмы превышают суммы поступлений. Причина проста. Компании выгодно как можно раньше оплатить счета. А к сумме денег, которые должны поступить на фирму, следует относиться осмотрительно. Ведь нельзя быть полностью уверенным в том, что контрагенты вовремя оплатят счета. В результате может сложиться ситуация: в начале месяца денег на фирме может просто не оказаться.

Из платежного календаря необходимо исключить даты, денежные остатки на которые получились отрицательными. Сделать это можно следующем образом:

- «передвинуть» расходы на более поздние сроки, а поступления - на более ранние;

- разделить платеж на несколько частей с разными датами исполнения;

- рассчитаться с контрагентом альтернативным способом. Например, заплатить ему товарным векселем вместо денежного [Жданчиков, 2007а];

- конвертировать одно платежное средство в другое. Так, фирма может продать банковский вексель и получить наличные денежные средства;

- договориться о кредитовании компании. При этом необходимо учитывать грядущее выплаты по процентам за пользование заемными средствами.

Оформление и утверждение. Как правило, после окончания оптимизации календарь подписывает генеральный директор, и документ вступает в силу.

Управление платежами. Для того чтобы оперативно контролировать расходы компании, финансовому работнику необходимо ежедневно уточнять перечень и суммы планируемых на очередную дату платежей. При этом он не должен забывать учитывать остатки денежных средств на предыдущий день.

Если на фирме недостаточно денег для оплаты всех счетов, часть запланированных платежей можно перенести на другие дни. В соответствии с этими изменениями пересчитывают и платежный календарь. Финансовая служба должна уточнить остатки на текущей день, а также отметить проведенные платежи и поступления. Затем неисполненные обязательства переносят на будущее даты.

Далее нужно пересчитать остатки денег на следующие дни планового периода. Для этого к остатку текущего дня прибавляют ожидаемые поступления и вычитают скорректированные платежи. Расчет проводят для каждого дня планового периода.

Сформированный таким образом новый вариант платежного календаря, как и первоначальный, может оказаться несбалансированным - в нем могут появиться дни с отрицательными остатками. В этом случае платежный календарь также необходимо оптимизировать по описанной выше схеме.

Оперативный учет поступлений и расходов. Чтобы финансовая служба могла оперативно управлять платежами, ей необходимо каждый день получать информацию об остатках денег на счетах фирмы. Эти сведения не обязательно должны быть подтверждены документами - финансовым работникам компании важнее вовремя узнавать достоверные суммы остатков.

В зависимости от способа расчетов оперативный учет можно организовать по-разному.

Деньги на расчетных счетах. Финансовая служба обрабатывает выписки банка и передает их в бухгалтерию.

Наличные в кассе бухгалтерии. Финансовая служба получает справки о движении денег по кассе из бухгалтерии с установленной периодичностью.

Векселя и облигации. Если векселя и облигации фирмы хранятся в финансовом отделе, его специалисты занимаются их оперативным учетом. Если ценные бумаги находятся в бухгалтерии, финансисты должны периодически получать справку об их наличии и движении.

Взаимозачеты. Финансовая служба передает в бухгалтерию распоряжение о подготовке актов сверки взаимных расчетов.

Полученные данные о движении денег сотрудники финотдела обрабатывают следующем образом:

- корректируют текущее остатки;

- вносят изменения в план расходов;

- фактические платежи распределяют по плановым, которые затем отмечают как осуществленные;

- разносят платежи и поступления по конкретным договорам, суммам налогов в бюджет, социальные фонды и т.д.

Состояние взаиморасчетов с контрагентами корректируют на уже уплаченные суммы.

Таким образом, в отличие от других вццов финансовых планов, не существует раз и навсегда утвержденного варианта платежного календаря. Это постоянно корректируемый прогноз поступлений и расходов на каждый день планового периода. Организации он помогает поддерживать ликвидность, а финансовым работникам - эффективно контролировать денежные потоки фирмы.

Алгоритмы проведения платежей

Проведение платежей - важная функция финансовой службы предприятия. Обычная схема проведения платежей предусматривает процедуру согласования заявки на платеж у лица, имеющего право финансовой подписи, а затем оформление соответствующего платежного поручения и направление его в банк, непосредственно исполняющий платежи.

Эта схема срабатывает до тех пор, пока количество платежей и их объемы относительно невелики. Как только количество платежей переходит условный барьер, определяемый пропускной способностью лица, принимающего решение о выплате, и возможностей бухгалтерии оформить соответствующие поручения банку, происходит финансовый коллапс, при котором платежные операции значительно замедляются или полностью прекращаются на время, необходимое для разрешения критической ситуации.

Это происходит по следующем причинам:

- физические и организационные возможности первых лиц компании по контролю и согласованию заявок на платежи резко ограничены;

- неструктурированный поток заявок не может быть эффективно обработан, что приводит к задержкам, ошибкам и злоупотреблениям при проведении платежей;

- указанный порядок не позволяет до необходимой степени автоматизировать платежные операции;

- участники платежной процедуры в большинстве не несут в должной мере ответственность за полноту и качество проведения

платежей.

Таким образом, несмотря на простоту платежной схемы (рис. 3.8) она не может применяться в крупных компаниях по вышеуказанным причинам.

И

Бухгалтер

Просьба

о выделении ) f Разрешение \\ ( Проведение

%^платежа

Рис. 3.9. Схема проведения платежей с использованием казначейства

Рис. 3.8. Схема проведения платежей при отсутствии казначейства

Регламентация и автоматизация работы финансовых служб позволяют решать платежную проблему. Для этого в финансовой структуре компании выделяют группу лиц, специально занятых организацией прохождения платежей. Обычно это часть работников

Директор

Банк

ниииатор

денег

Еще по теме Моделирование работы казначейств:

- Алгоритмы оценки эффективности работы казначейств

- Организация работы казначейства в составе компани

- Глава 4 Оценка эффективности работы казначейства

- Работа казначейства в условиях колебаний финансового рынк

- Глава 3 Принципы работы и организационная структура корпоративного казначейства

- 6.5. Системаоргановгосударственного казначейства

- 3. Сутність діяльності та функції казначейства

- Роль и функции государственного казначейства

- 1. Історичні умови започаткування казначейства

- Анализ и применение законодательной базы казначейства

- 4. Організаційна структура Державного казначейства України