16.3. Применение информационных технологий при проведении аудиторской проверки

Рассмотрим содержание основных этапов проведения аудиторской проверки и возможности применения компьютера в процессе

проверки.

I этап — ознакомление с особенностями экономического субъекта,

проводимое в соответствии с российским правилом (стандартом) «Понимание деятельности экономического субъекта», может быть выполнено только путем просмотра документов, описывающих основные виды деятельности, организационную и производственную структуру, регистрационных и лицензионных документов.

Если такая информация содержится в базе данных автоматизированной системы бухгалтерского учета (АСБУ) в доступной аудитору электронной форме, то последний может переносить в формируемый отчет фрагменты документации в режиме редактирования.II этап — анализ особенностей бухгалтерского учета осуществляется в соответствии с российским правилом (стандартом) «Изучение и оценка системы бухгалтерского учета и внутреннего контроля

Глава 16. Особенности проведения аудита 285

в ходе аудита». Объектами анализа являются: утвержденная учетная политика, рабочий план счетов, состав учитываемых хозяйственных операций и их отражение в виде проводок, состав бухгалтерских регистров, отражающих количественно-суммовой, аналитический и синтетический учет.

Анализ учетной политики (УП) можно провести, сопоставляя ее разделы с некоторой нормативной формой учетной политики (НУП), охватывающей все аспекты бухгалтерского учета с описанием всех допустимых альтернативных вариантов учета и содержащей ссылки на соответствующие нормативные документы. Каждый пункт НУП аудитор оценивает с точки зрения наличия в УП (отражен/не отражен), а каждый пункт УП — с точки зрения допустимости выбранного варианта учета (допустимый вариант/недопустимый вариант). Таким образом формируется фрагмент аудиторского отчета.

Для реализации данной технологии анализа УП в базу данных СААД должен входить справочник «Нормативная учетная политика» (НУП) (например, в форме таблицы), содержащий разделы: участок учета, объект учета, допустимые альтернативы учета, нормативные документы.

Технически анализ упрощается, если УП экономического субъекта предоставляется аудитору в электронном виде.

В этом случае работа сводится к сравнению данных двух таблиц, представленных в двух окнах — УП и НУП.

Результаты анализа могут быть представлены в виде таблицы (табл. 16.4).

|

2gЈ Раздел II. Стандарты аудита и организация аудиторской деятельности

Графы 1, 2 и 4 заполняются из НУП, а графа 3 — из УП. При отсутствии соответствующего раздела в УП в графу 5 рабочей таблицы заносится комментарий «нужен»/«не нужен».

Составленная таким образом рабочая таблица является аудиторским обоснованием вывода о качестве УП экономического субъекта.

Анализ рабочего плана счетов и системы аналитического учета сводится к просмотру на экране или распечатанного рабочего плана счетов (РПС).

Организацию аналитического учета по каждому синтетическому счету, реализованную в АСБУ, можно выяснить, познакомившись с| содержанием бухгалтерских регистров по счетам.

Для анализа правомерности применения синтетического или аналитического счета для учета хозяйственных операций в базе СААД необходим файл, содержащий нормативный план счетов (НПС) со следующей структурой: синтетический счет, субсчет, аналитические счета, объект учета.

Сравнивая содержание двух таблиц РПС и НПС, аудитор выявляет счета, не предусмотренные НПС, или использование счетов «не по назначению».

Анализ состава учитываемых хозяйственных операций и анализ их отражения в журнале бухгалтерских проводок (ЖБП) существенно упрощаются, если аудитор имеет ЖБП в виде файла-списка, каждая запись которого отражает следующие данные о проводке: счет (субсчет) дебетуемый, счет (субсчет) кредитуемый, сумма, дата, комментарий, документ-основание, хозяйственная операция.

Опыт показывает, что такой файл обязательно присутствует в АСБУ любой конфигурации и согласно положениям правила (стандарта) «Аудит в условиях компьютерной обработки данных» может быть использован аудитором в своей работе.

На этапе знакомства с особенностями системы бухгалтерского учета экономического субъекта, имея ЖБП (его электронную копию), аудитор может получить состав применяемых бухгалтерских проводок с количественной и суммовой оценкой каждой используемой корреспонденции.

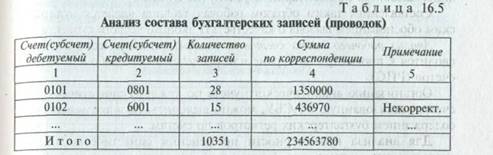

В результате обработки данных ЖБП может быть получена рабо-. чая таблица (табл. 16.5) применяемых бухгалтерских проводок.

В графу 3 по каждой корреспонденции, определяемой графами 2, заносится количество записей ЖБП, содержащих корреспонденцию, а в графу 4 — накопленная сумма по всем этим записям.

Итог графы 3 характеризует объем проверяемого массива, а ее строки — количество однотипных учитываемых операций. Строки графы 4 дают представление о значимости отдельных корреспонден-

Глава 16. Особенности проведения аудита оау

ций для оценки как достоверности проверяемой информации, так и результатов хозяйственной деятельности экономического субъекта за проверяемый период.

Содержание данной таблицы позволяет аудитору выявить некорректные с точки зрения НПС корреспонденции. Для автоматического выявления некорректных проводок в базе данных СААД обязательно должен быть файл-список типовых бухгалтерских проводок, запись которого отражает следующие данные: счет дебетуемый, счет кредитуемый, хозяйственная операция, документ-основание, учитываемая сумма.

На основании данных ЖБП и данных файла типовых бухгалтерских проводок автоматически в графе 5 делается отметка о некорректности проводки, если такая корреспонденция отсутствует в файле типовых бухгалтерских проводок.

Анализ на корректность бухгалтерских проводок можно проводить как по всем, так и по отдельным счетам бухгалтерского учета.

Анализ регистров бухгалтерского учета аудитор начинает с просмотра состава предлагаемых АСБУ бухгалтерских регистров. Регистры аналитического и синтетического учета имеют форму, общую для всех используемых счетов. Регистры количественно-суммового Учета каждого отдельного участка имеют свою специфику и, как правило, содержат исчерпывающую информацию о каждом отдельном объекте учета.

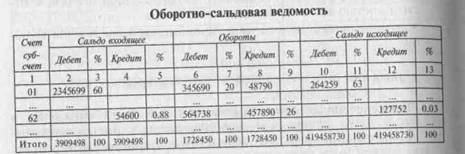

Для последующих этапов, в частности, планирования аудита и определения уровня существенности, очень важна информация, содержащаяся в обобщающем регистре, — оборотно-сальдовом балансе (ОСБ) за проверяемый период. Имея файл ОСБ, аудитор мо-жет получить рабочую аналитическую таблицу с оценкой удельного веса сальдо и оборотов по счетам (субсчетам) бухгалтерского учета.

Рабочая аналитическая таблица сальдо и оборотов по счетам бухгалтерского учета может иметь форму таблицы (табл. 16.6).

По данным такой таблицы аудитор может выделить счета (субсчета) с наибольшими (превышающими заданный порог) значения-

|

288 Раздел II. Стандарты аудита и организация аудиторской деятельности

ми или сальдо, или оборотов, или удельного веса (% от итога по графе), имеющих существенное значение при расчете финансовых результатов деятельности экономического субъекта. Критерии отбора, выделения счетов (субсчетов) для углубленной проверки разра-батываются каждой аудиторской фирмой или аудитором и являются их «ноу-хау».

Таблица 16.6

III этап — анализ системы внутреннего контроля (СВК) проводится аудитором в соответствии с российскими правилами (стандартами) «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита», «Оценка риска и внутренний контроль», «Характеристика и учет среды компьютерной и информационной систем» для определения допустимого аудиторского риска. Допустимый аудиторский риск зависит от результатов оценки внутрихозяйственного риска системы бухгалтерского учета и риска СВК экономического

субъекта.

Аудитор оценивает СВК по следующим направлениям: деятельность персонала по обработке первичной документации и формированию журнала бухгалтерских проводок; формирование регистров бухгалтерского учета; использование и приведение в соответствие данных участков учета в сводном учете; формирование финансовых результатов и расчет налогов; формирование бухгалтерской отчетности.

Оценка контроля за деятельностью персонала по обработке первичной документации и формированию журнала бухгалтерских проводок является наиболее ответственной и трудоемкой частью знакомства с системой бухгалтерского учета. ЖБП содержит информацию обо всех хозяйственных операциях, включая формирование финансовых результатов, начисление и перечисление сумм налогов. Только после того, как аудитор получит достаточные основания считать достоверной информацию ЖБП в части отражения всех хозяйственных операций, т.е. даст высокую оценку СВК с данной точки зрения, ой приступает к проверке расчета финансовых результатов, начисляе-

Глава 16. Особенности проведения аудита 289

мых сумм налогов и правильности заполнения отчетных форм. Если СВК не удовлетворит аудитора, то процесс анализа содержания ЖБП существенно усложнится и потребуется работа большого объема с первичными документами.

Журнал бухгалтерских проводок является результатом работы бухгалтеров различных участков учета. В зависимости от конфигурации АСБУ эти участки могут представлять собой отдельные автоматизированные рабочие места (АРМ) бухгалтеров, каждое со своей базой данных (своими классификаторами, рабочими массивами для ведения количественно-суммового учета, своим ЖБП) или АРМ бухгалтеров, объединенных в сеть и работающих в одной базе данных с едиными классификаторами, рабочими массивами и ЖБП. Возможны также комбинации этих вариантов. Конфигурация АСБУ определяет объекты анализа СВК за формированием ЖБП, на основании которого формируется проверяемая бухгалтерская отчетность. Если АСБУ состоит из изолированных АРМ, особым объектом контроля становится процесс переноса данных с участков учета в сводный файл ЖБП. Если АСБУ представляет собой единую информационную систему, необходимость в таком контроле отпадает, но появляется необходимость исключения несанкционированного доступа к информации, содержащейся в единой базе данных.

В любом случае анализ деятельности персонала по обработке первичных документов и формированию ЖБП удобно проводить по отдельным участкам учета.

Каждый участок учета характеризуют следующие элементы: 1 — состав обрабатываемых первичных документов; 2 — структура рабочей базы данных, отражающая специфику объектов учета; 3 — состав учитываемых хозяйственных операций; 4 — состав синтетических и аналитических бухгалтерских счетов; 5 — преобразование хозяйственных операций в бухгалтерские проводки; 6 — формы регистров, отражающих количественно-суммовой учет; 7 — регистры, отражающие аналитический и синтетический учет.Состав обрабатываемых первичных документов может быть проанализирован, если в ЖБП есть раздел «документ-основание» или инструкция бухгалтеру содержит перечень и описание таких Документов.

Если база данных АСБУ и инструкции не содержат информации об обрабатываемых первичных документах, аудитор вынужден использовать подшивки первичных документов, проводить опрос исполнителей о технологии работы с ними.

Для оценки полноты и форм обрабатываемых первичных до-кументов-оснований аудитор использует имеющийся в базе СААД

290 Раздел II. Стандарты аудита и организация аудиторской деятельности

файл типовых бухгалтерских проводок, уже примененный аудитором и при проверке их корректности.

Чем подробнее элементы 1, 2, 3, 4 и методика преобразования изложены в инструкции бухгалтеру, работающему на данном участке учета, тем выше оценка СВК и ниже ее риск. Чем выше квалификация бухгалтера, тем выше оценка качества системы бухгалтерского учета, тем ниже ее внутрихозяйственный риск.

В современных АСБУ преобразование 5 выполняется во многих случаях в автоматическом режиме при вводе данных с документа-основания, подтверждающего проведение хозяйственной операции. При этом оно может сопровождаться следующими типами ошибок: неправильное оформление документа, неверная корреспонденция счетов, искажение фактических данных (суммы, даты, наименования и т.д.).

Вероятность той или иной ошибки зависит от особенностей обрабатываемого первичного документа, методики формирования корреспонденции счетов и организации контроля ввода исходных данных.

Ошибки первого типа — в оформлении документов — могут возникнуть, если первичный документ формируется и остается в самой бухгалтерии, так как в этом случае функции исполнения и контроля

совмещены.

Часто документы-основания формируются в других подразделениях экономического субъекта в электронном виде, и этого достаточно для появления соответствующих проводок в ЖБП. Окончательная печать и оформление таких документов необходимыми подписями может откладываться на неопределенный срок, что также увеличивает вероятность появления ошибки в оформлении документа.

Если первичные документы поступают в бухгалтерию извне (от другой организации), вероятность неправильного оформления таких документов практически равна нулю.

Для оценки системы внутреннего контроля за оформлением первичных документов-оснований аудитор проводит выборочную проверку множества этих документов. Для этого он, во-первых, определяет круг документов с наибольшей вероятностью недооформления (например, документы, формируемые и остающиеся в бухгалтерии), а во-вторых, строит репрезентативную выборку.

Как правило, одновременно с проверкой качества оформления первичных документов, аудитор оценивает и вероятность появления второго типа ошибок — ошибок формирования бухгалтерских проводок.

Наибольшей эффективности аудитор может добиться при проверке СВК на отдельном участке учета, так как количество используемых на нем первичных документов, учитываемых операций

Глава 16. Особенности проведения аудита 291

л бухгалтерских проводок ограничено. Прежде всего, аудитор должен обратить внимание на необычные или некорректные проводки и проверить реакцию на них СВК. Если выделенные проводки обоснованы, можно сделать вывод, что надежность СВК достаточно высока, а если при их обосновании персонал испытывает затруднения, аудитор должен быть предельно внимательным и провести более глубокую выборочную проверку соответствия учитываемых хозяйственных операций, первичных документов и бухгалтерских проводок.

Следует отметить, что ошибки второго типа — в формировании бухгалтерских проводок — могут быть двух видов: случайные и системные. Случайные ошибки обусловлены невниманием или недостаточной компетенцией бухгалтера при ручном вводе, а системные — связаны с ошибкой в алгоритме АСБУ, если проводки формируются автоматически.

Вероятность возникновения системных ошибок связана с свойствами функционирующей АСБУ. В лицензированной и сопровождаемой разработчиками АСБУ системные ошибки при автоматическом формировании проводок по виду документа или хозяйственной операции маловероятны. В том случае, если экономический субъект использует программы, не сопровождаемые разработчиками, или программы собственной разработки, аудитор должен провести ее тестирование, чтобы убедиться в отсутствии системных ошибок при формировании бухгалтерских проводок в ЖБП.

Аудитору необходимо убедиться в том, что данные первичных документов и введенные данные в файл ЖБП совпадают, т.е. в отсутствии ошибок третьего типа. Это требование особенно важно по отношению к вводимым в компьютер суммам и датам. Как правило, СВК обязательно контролирует вводимые суммы, так как такой контроль, с одной стороны, очень важен, а с другой — технически легко реализуем в силу специфики объекта контроля (например, ввод большого количества сумм можно проверить по известной итоговой сумме). К сожалению, проверить идентичность дат в первичных документах и вводимых дат в ЖБП можно только методом просмотра или считки, используя выборочный контроль.

Особенно эффективен контроль вводимых сумм в том случае, Когда одни и те же данные заносятся в две базы данных, каждая из которых имеет свою систему контроля. Так, на участках количест-венно-суммового учета по элементам учета, отражающего движение Учитываемых объектов поэлементно, и аналитического учета по бухгалтерским счетам, одним из возможных методов контроля вводимых сУМм является сравнение данных количественно-суммового учета и аналитического учета более высокого уровня. В современных АСБУ,

|

292 Раздел II. Стандарты аудита и организация аудиторской деятельности

где записи в базе количественно-суммового учета и в ЖБП формируются и корректируются одновременно, рассогласования итогов быть не должно. Каждый аудитор знает, что возможность выполнять формирование записей ЖБП вручную, предоставляемая любой АСБУ, может стать причиной рассогласования данных. Поэтому сравнение данных количественно-суммового учета и данных аналитического учета по каждому участку учета должно быть одним из элементов СВК

Чем выше оценка надежности СВК за деятельностью персонала по обработке первичных документов, тем выше доверие аудитора к-данным ЖБП, тем меньше аудиторский риск при формулировании выводов о достоверности этого журнала.

Оценка СВК за формированием регистров бухгалтерского учета по ЖБП не трудоемка, так как все они автоматически формируются в режиме работы АСБУ. Проверка сводится к простому тестированию или дублированию обработки данных ЖБП собственными программными

средствами.

Оценка СВК за формированием финансовых результатов, расчетом налогов и заполнением бухгалтерской отчетности требует от аудитора подробного изучения методик, используемых в бухгалтерии экономического субъекта при* выполнении операций завершения отчетного периода или алгоритмов преобразования информации, если эти операции выполняются автоматически. В том случае, если существуют подробные инструкции выполнения завершающих операций и расчетов сумм налогов и персонал компетентен в вопросах их выполнения, оценка надежности СВК достаточно высока. Увеличивает надежность СВК на этапе завершения отчетного периода наличие системы настройки алгоритмов в соответствии с изменениями нормативных требований к формированию финансовых результатов, расчету налогов и заполнению бухгалтерской отчетности.

Таким образом, итогом проведения третьего этапа является оценка внутрихозяйственного риска, риска СВК, определение взаимозависимых величин допустимого аудиторского риска, уровня существенности.

Вопросы определения уровня существенности уже рассмотрены в параграфе 9.6. Покажем, что процедура определения уровня существенности может быть автоматизирована.

Определение уровня существенности проиллюстрировано примером расчета по данным аналитической таблицы 16.7, содержащей основные показатели деятельности экономического субъекта (см-подробнее п. 9.6).

Состав графы 1 и учитываемый % в графе 3 могут быть выбраны по усмотрению аудитора, согласно внутрифирменному стандарту; данные графы 2 вводятся из бухгалтерской отчетности; значения в графе 4 получают расчетным путем: гр2 • грЗ : 100. Далее рассчитывается среднее арифметическое данных графы 4. Если в графе 4 есть значения, отличающиеся от расчетной величины более чем на 30%— 40%, они исключаются, и выполняется расчет уточненного значения среднего значения.

Возможен и другой метод расчета, когда в графу 2 заносятся средние показатели за последние несколько лет (2—3 года).

Внутренним стандартом аудиторской организации должны быть определены: состав показателей, заносимых в графу 1; принцип определения данных, заносимых в графу 2; значения графы 3 и критерий, по которому следует отбрасывать значения, отличающиеся от среднего арифметического.

Окончательное, уточненное, значение среднего показателей графы 4 и является оценкой уровня существенности — «предельного значения ошибки бухгалтерской отчетности, начиная с которого квалифицированный пользователь этой отчетности с большой степенью вероятности перестает быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения».

Математический аппарат обработки исходных данных, заносимых в графы 1, 2, 3 табл. 16.7 позволяет построить алгоритм решения данной задачи в автоматическом режиме.

Другой не менее важной задачей на этапе планирования является определение допустимого аудиторского риска.

Для определения допустимого риска необнаружения можно использовать таблицу 16.8. В этой таблице аудиторский риск определен в зависимости от оценок внутрихозяйственного риска и риска

|

294 Раздел II. Стандарты аудита и организация аудиторской деятельности

СВК. Эти оценки даются аудитором при ознакомлении с особенностями организации АСБУ и СВК.

Для разных участков учета оценки могут быть разными, что будет определять объем и глубину проверки на каждом выделенном участке.

IV этап — планирование и разработка программы аудита проводится в соответствии с федеральным правилом (стандартом) «Планирование аудита» (см. подробнее гл. 10).

Особенности планирования и разработки программы аудита в условиях компьютерной обработки данных и с использованием компьютеров отражены в российских правилах (стандартах) «Аудит в условиях компьютерной обработки данных» и «Проведение аудита с помощью компьютеров». На предыдущих этапах аудитор определяет объект подробной проверки, уровень существенности, принципы формирования аудиторских выборок по определенным

участкам учета.

На этом этапе аудитор, используя возможности СААД, распечатывает или просматривает на экране по каждому участку учета:

Глава 16. Особенности проведения аудита 295

список объектов, образующих выборку, необходимые анкеты и вопросники, помогающие уточнить применяемую методику учета, описания содержания процедур проверки, включающих состав нормативной документации, используемые первичные документы, состав используемых синтетических и аналитических счетов, хозяйственных операций и бухгалтерских проводок, регистры количественно-суммового и бухгалтерского учета.

V этап — выполнение аудиторских процедур на каждом участке учета имеет свою специфику и выполняется в соответствии с ком плексом правил (стандартов), объединенных в рубрике «Аудитор ские доказательства».

К непосредственному выполнению процедур проверки аудитор приступает, имея обширную информацию об участке учета, полученную на предыдущих этапах. Предполагается, что уже выполнена качественная оценка данных ЖБП, дана оценка СВК, проведен анализ учетной политики экономического субъекта, напечатаны анкеты и вопросники, сформулированы принципы формирования аудиторских выборок для аудиторского контроля (расчетов, результатов инвентаризации, ведения первичных документов, отражения хозяйственных операций в форме бухгалтерских проводок, показателей, получаемых оценочным путем), напечатаны описания аудиторских процедур.

Разработка аудиторских процедур, ориентированных на среду КОД, использующих возможности компьютеров, — наиболее сложный и творческий процесс при разработке СААД.

VI этап — формирование аудиторского заключения представляет со бой обобщение результатов, полученных на всех предыдущих этапах.

В соответствии с федеральным правилом (стандартом) «Аудиторское заключение о финансовой (бухгалтерской) отчетности» аудиторское заключение составляется по определенной форме и в нем дается оценка достоверности финансовой (бухгалтерской) отчетности. Помимо заключения составляется аналитическая часть — собственно отчет аудитора о выполненной проверке и ее результатах, носящих конфиденциальный характер. В этом документе обобщаются результаты аудиторской проверки по всем участкам бухгалтерского учета.

Существенно упрощают работу аудитора программы, позволяющие использовать возможности компьютера работать одновременно с различными текстами и пользоваться результатами работы разных программных модулей. Неоценимы возможности работы с информационными системами, которые позволяют быстро находить необходимые выдержки в нормативной документации и переносить их для обоснования тех или иных утверждений в текст аналитической части.

296 Раздел II. Стандарты аудита и организация аудиторской деятельности

Еще по теме 16.3. Применение информационных технологий при проведении аудиторской проверки:

- 16.4. Применение информационных технологий при выполнении услуг, сопутствующих аудиту

- 8.4. Применение видеозаписи при проведении проверки показаний на месте и следственного эксперимента

- 9.4. Виды и правовая оценка договоров на проведение аудиторской проверки и оказание иных аудиторских услуг

- Глава 16. Особенности проведения аудита и сопутствующих услуг при использовании современных информационных технологий

- Глава 1.2. Основные понятия отрасли информационных технологий. Проблемы информационных систем, информационных ресурсов, информационных технологий

- 32. Общая схема проведения аудиторской проверки

- 9.3. Подготовка к заключению договора на проведение аудиторской проверки

- 10.3. Подготовка общего плана проведения аудиторской проверки

- 4. Сопутствующие аудиту услуги, совместимые с проведением обязательной аудиторской проверки

- 6.3. Основные объекты применения информационных технологий к оптимизации бизнес-процессов

- Применение информационных технологий в управлении предприятием

- 6.4. Видеозапись при задержании, регистрации лиц, представляющих оперативный интерес, при проведении профилактической и информационно-методической работ

- 1.2.1. Управление, информационные ресурсы, информационные системы, информационные технологии, информационный продукт и другие понятия

- 15.1. Источники информации о финансово - хозяйственной деятельности экономического субъекта при осуществлении аудиторской проверки

- § 4. Проектирование информационно-управляющих систем при проведении реструктуризации компании

- Глава 14. Аудиторское заключение — результат аудиторской проверки

- 8.2. Применение видеозаписи при проведении допроса, очной ставки и предъявления для опознания

- 6.2. Применение технических средств видеозаписи для видеонаблюдения и при проведении оперативно-розыскных мероприятий