16.2. Автоматизированная информационная система аудиторской деятельности

Аудиторская деятельность включает основные три компонента информационной системы:

• информацию как предмет и продукт труда;

• средства, методы и способы переработки информации;

• персонал, который реализует информационный процесс.

Для создания системы автоматизации аудиторской деятельности (СААД) или отдельных процедур аудита необходимы следующие предпосылки:

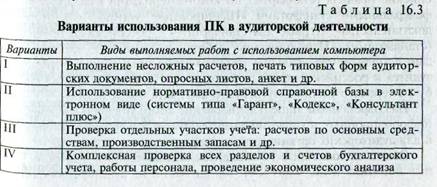

• высокий уровень развития средств вычислительной техники, средств коммуникации и информационных технологий. Применение персональных компьютеров и информационных технологий позво- ляет не только выполнять рутинные операции по формированию аудиторской документации, по поиску и использованию положений законодательных и нормативных актов, но и решать более сложные задачи, связанные с анализом системы внутреннего контроля, рас- четами экономических показателей, реализацией различных запро- сов к базе данных, создаваемой в системе автоматизации бухгалтер- ского учета, выработать рекомендации по стратегии улучшения фи- нансово-хозяйственной деятельности;

• автоматизация бухгалтерского учета. В процессе работы авто- матизированной системы бухгалтерского учета (АСБУ) формируется большой объем информации о хозяйственной деятельности экономического субъекта в форме электронной базы данных, анализ которой возможен с применением компьютера;

• математические методы экономического анализа. Существую- щий математический аппарат анализа финансово-хозяйственного состояния экономического субъекта позволяет разработать и реализовать автоматизированные системы анализа;

• высокоразвитые информационно-справочные системы. Компью- тер позволяет получить любые необходимые справки в области за-конодательства, нормативных актов и использовать их содержание при обосновании аудиторских выводов и формировании аудитор- ской документации;

• удобные системы для работы с различными редактируемыми текстами.

Применение этих систем помогает аудитору в формиро-Глава 16. Особенности проведения аудита 283

вании документации с использованием информации, получаемой одновременно из различных баз данных.

Соответствующие задачи аудиторской деятельности отражаются Б функциональной структуре СААД, а ее работа, выполнение предусмотренных задач связана с наличием информационного, технического, математического, программного, технологического, организационного, правового, эргономического обеспечения. Информационное обеспечение представляет собой совокупность данных, размешенных на бумажных и машинных носителях в соответствии с определенными правилами хранения. Оно также включает методы и средства построения информационного фонда системы, организацию его функционирования и использования. Техническое обеспечение предполагает комплекс вычислительной и организационной техники, средства обработки, передачи и вывода информации. Математическое обеспечение представляет совокупность алгоритмов, обеспечивающих ввод, контроль, хранение, корректировку информации, формирование результативной информации, обеспечение ее защиты. Кроме того, математическое обеспечение включает различные алгоритмы расчета учетных и отчетных показателей. Программное обеспечение охватывает операционную систему и пакеты прикладных программ, реализующих алгоритмы обработки информации в широком смысле слова. Технологическое обеспечение представляет описание технологии обработки информации (ввода, преобразования, вывода, хранения, защиты информации). Организационное обеспечение — это комплекс методов и средств, регламентирующих работу специалистов, выполняющих всю работу по обработке информации. Оно также определяет взаимосвязь специалистов различных подразделений. Правовое обеспечение — комплекс документов, определяющих права и обязанности специалистов, участвующих в процессе работы системы. Эргономическое обеспечение — комплекс мероприятий по организации удобных рабочих мест, обеспечивающих эффективность и комфорт в работе специалистов.

Функциональная структура системы представляет собой декомпозицию целей системы до уровня решаемых задач. Функциональная структура СААД отражает два основных направления аудиторской деятельности: собственно аудит и услуги, сопутствующие аудиту.

Аудит состоит из последовательного выполнения комплексов работ, осуществляемых в несколько этапов:

1) ознакомление с особенностями экономического субъекта;

2) анализ организации бухгалтерского учета и системы внутреннего контроля;

|

284 Раздел II. Стандарты аудита и организация аудиторской деятельностиI

3) оценка достоверности базы данных и возможного аудитор- ского риска при использовании этой базы для формирования ауди-

торского заключения;

4) планирование аудита и разработка аудиторских процедур;

5) выполнение аудиторских процедур;

6) формирование отчета и аудиторского заключения. Каждый этап должен отражаться в формируемой аудиторской

документации и соответствовать положениям федеральных и внутренних правил (стандартов) аудиторской деятельности.

Практически на всех этапах аудитор может использовать возможности компьютера, но не на каждом из них можно полностью автоматизировать сложную работу аудитора, опирающегося не только на строгие логические построения и расчеты, но и на накопленный опыт и интуицию, играющие далеко не последнюю роль в его деятельности.

Сопутствующие аудиту услуги включают самые разнообразные виды работ, многие из которых можно эффективно выполнять с использованием средств вычислительной техники. К ним относятся: проведение анализа деятельности администрации, финансового состояния экономического субъекта, консультационные и прочие услуги (ведение учета экономического субъекта, восстановление учета, автоматизация учета и др.).