16.1. Международные и российские правила (стандарты), регулирующие использование персональных компьютеров (ПК) в аудиторской деятельности

Использование персональных компьютеров и современных т-формационных технологий в аудиторской деятельности регулируется стандартами аудита.

В составе международных стандартов аудита (МСА) шесть стан-дартов посвящены компьютерной тематике.

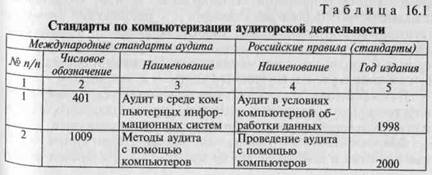

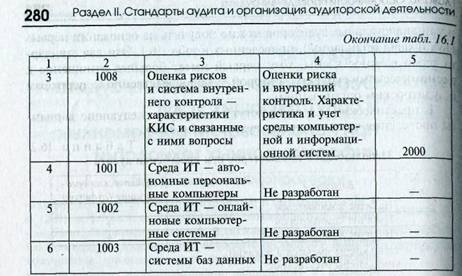

В версии российских правил (стандартов) эти проблемы нашли отражение в трех стандартах, являющихся аналогами МСА. Перечень таких стандартов приведен в табл. 16.1.

|

Из приведенной таблицы видно, что для российских аудиторов разработаны наиболее существенные из стандартов, имеющих отно- шение к компьютеризации аудита.

Созданные российские правила (стандарты) отличаются от стан- дартов МСА. Во-первых, они ориентированы на более прогрессив- ные подходы компьютеризации, поскольку созданы значительно позже международных стандартов; во-вторых, они учитывают специ- фику российского бухгалтерского учета и аудита, правового обеспе- чения и налогообложения; в-третьих, стандарты содержат необходи- мые ссылки на ранее созданные правила (стандарты), что указывает на преемственность основных принципов и методов аудита, а также на то, что эти стандарты ориентированы на более эффективное дос- тижение цели аудита и описание особенностей реализации основных принципов и методов аудита в современных условиях. Так, все российские правила (стандарты) по компьютеризации взаимосвязаны с федеральными стандартами «Планирование аудита», «Аудиторские доказательства». Первые два стандарта — с российскими правилами (стандартами) «Использование работы эксперта», а третий стандарт дополняет федеральное правило (стандарт) «Существенность в аудите» и российское правило (стандарт) «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита».

На современном этапе использование компьютеров и современных информационных технологий характерно как для аудируемых лиц, так и для аудиторских организаций и индивидуальных аудиторов.

Общие положения о компонентах компьютерного аудита, основ- ных понятиях и подходах к его организации на аудиторских фирмах

Глава 16. Особенности проведения аудита 281

и у индивидуальных аудиторов можно получить на основании первых двух правил (стандартов), приведенных в табл. 16.1. Эти два стандарта тесно взаимосвязаны, хотя первый имеет ббльшее отношение к экономическому субъекту, а второй - непосредственно к аудиторам и аудиторским организациям.

|

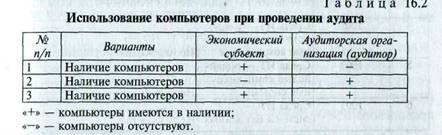

В практических условиях могут возникнуть следующие варианты проведения компьютерного аудита (табл. 16.2).

Наиболее благоприятным и предпочтительным является 3-й вариант из приведенных в табл. 16.2. В этом случае компьютеры использует и экономический субъект для автоматизации управленческих работ, и аудитор — в процессе аудита.

Однако само по себе наличие персональных компьютеров не является достаточным компонентом компьютерного аудита. Важно, чтобы у экономического субъекта были автоматизированы работы по внутреннему контролю, бухгалтерскому учету и другим процессам управления. В первом стандарте для этого введено понятие «Компьютерная обработка данных (КОД)».

Что касается аудиторской организации, то здесь компьютеры могут использоваться не только для автоматизации управленческих работ аудиторской организации, но и для проведения аудита у экономических субъектов. При этом понятие «использование компьютеров для проведения аудита» весьма общее и может включать следующие направления использования (табл. 16.3).

282 Раздел II. Стандарты аудита и организация аудиторской деятельности

Использование компьютеров для всех вариантов, приведенных в табл. 16.3, позволяет создать комплексную систему автоматизации аудиторской деятельности (СААД).

Еще по теме 16.1. Международные и российские правила (стандарты), регулирующие использование персональных компьютеров (ПК) в аудиторской деятельности:

- Статья 9. Правила (стандарты) аудиторской деятельности

- 8.1. Понятие и классификация стандартов аудиторской деятельности

- Персональные компьютеры.

- 57. Стандарт аудиторской деятельности «Аудит в условиях компьютерной обработки данных (КОД)»

- Правила аудиторской деятельности.

- Глава 8. Стандарты аудиторской деятельности

- Специалисты и первый персональный компьютер

- РАЗДЕЛ II. Стандарты аудита и организация аудиторской деятельности

- Принципы, правила и методы международного регулирования в сфере незаконного использования ядерной энергии в международном экологическом праве

- 4.1. Международная организация высших ревизионных органов - инициатор разработки аудиторских стандартов для госконтроля

- Статья 2. Законодательство Российской Федерации и иные акты об аудиторской деятельности

- § 2. Закрепление принципов в актах, регулирующих деятельность международных судебных органов

- 12.4. Унификация международных стандартов деятельности финансовых институтов

- 8.3. Внутренние аудиторские стандарты

- 16. Внутрифирменные аудиторские стандарты

- 8.2. Федеральные аудиторские стандарты

- 6. Аудиторские стандарты: общие понятия