Методика поиска и подбора поставщиков

Какой-то определенной методики выбора поставщиков не существует. Каждая компания самостоятельно осуществляет такой выбор.

При выборе очень важно проявить должную осмотрительность, что позволит доказать проверяющим органам, что компания не осуществляла фиктивную поставку.

Также важно проверить, чтобы поставщик оказался добросовестным и осуществил поставку товара надлежащего качества и в необходимом количестве.Также необходимо установить, будет ли поставщик:

- прямым поставщиком, например, когда нам необходимо купить какой-то товар в Китае;

- найти посредника, который организует всю цепочку поставки, в том числе таможенное оформление, хранение груза и даже доставку в третьи страны.

Второй способ с экономической точки зрения второй вариант более предпочтительный, однако налоговый орган часто видит в привлечении посредника необоснованную налоговую выгоду. В этой связи при использовании второго варианта необходимо обосновать выбор посредника. Это можно сделать путем проведения тендера, сбора запросов предложений.

При передаче части услуг посредникам, необходимо выбрать, какие услуги это будут.

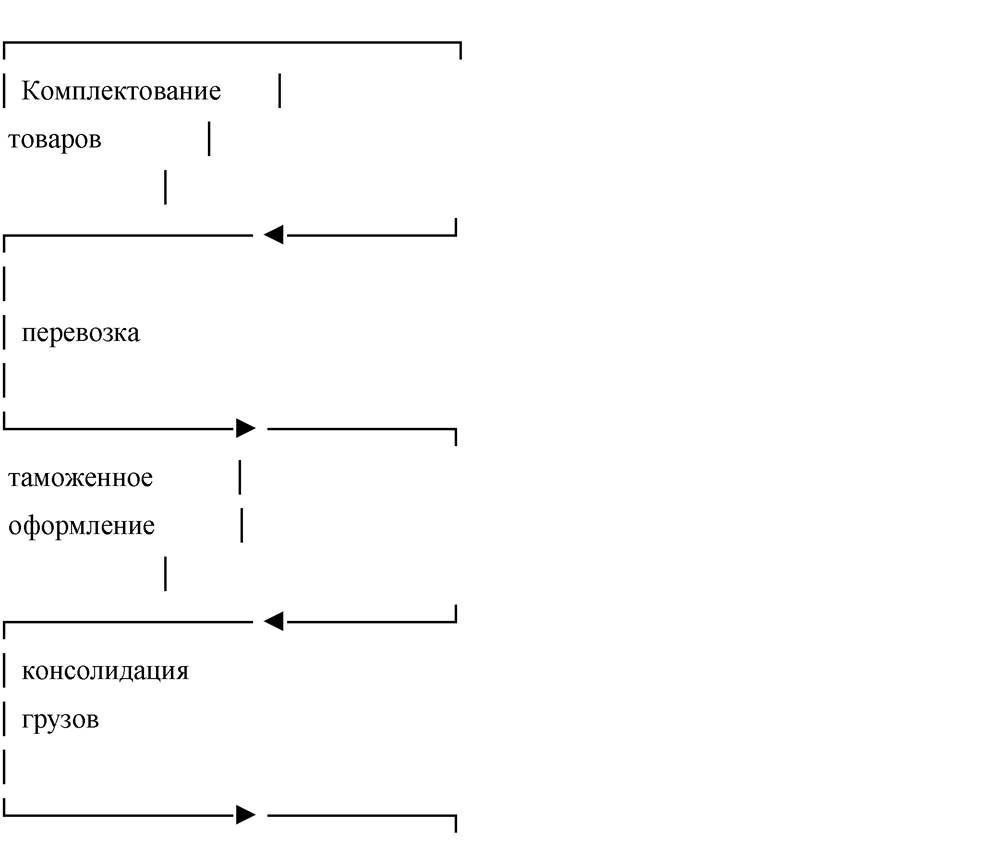

Диаграмма

Передача части услуг посредникам в ВЭД

Поскольку часто компании сталкиваются с проблемами таможенного оформления, то посреднические услуги в ВЭД связаны с привлечением таможенного представителя. Таможенный представитель (раньше использовалось определение таможенный брокер) это, по сути, посредник между участником внешнеэкономической деятельности и таможенными службами. Таможенный представитель это юридическое лицо, зарегистрированное в одной из стран ЕАЭС. Это юридическое лицо должно быть включено в реестр таможенных представителей и отвечать ряду условий.

Для того чтобы осуществлять свою деятельность таможенный представитель должен:

- Иметь в штате специалистов по таможенному оформлению, которые прошли специальную аттестацию;

- Заключить со страховой компанией договор страхования гражданской ответственности перед своими клиентами, на сумму не менее 20 миллионов рублей;

- Иметь финансовые гарантии уплаты таможенных платежей на сумму 1 миллион евро. Эти гарантии могут быть подтверждены либо денежным эквивалентом, либо банковской гарантией, либо поручительством.

Исходя из всего вышеперечисленного, можно утверждать, что таможенный представитель это не случайное лицо, а, как правило, солидная организация, к которой предъявляется ряд жестких требований со стороны регулирующих органов.

С другой стороны таможенный представитель является профессионалом в данной отрасли и обладает исчерпывающей информацией во всех аспектах таможенного декларирования, поэтому может выполнить эту работу гораздо быстрее и эффективнее.

Следующий этап работы таможенного представителя это заполнение Грузовой Таможенной Декларации (ГТД). При этом таможенный представитель вносит данные из документов, которые ему предоставил заказчик (контракт, спецификация, инвойс, упаковочный лист и прочее) в ГТД.

Таможенный представитель совершает от имени и по поручению декларанта или иных заинтересованных лиц таможенные операции в соответствии с таможенным законодательством таможенного союза на территории государства - члена таможенного союза, таможенным органом которого он включен в реестр таможенных представителей.

Но если мы отдали на аутсорсинг таможенное оформление, это не исключает необходимость поиска контрагента.

Как это сделать?

Существует ряд вариантов:

- 1. поиск по "сарафанному радио"

- 2. участие в выставках

- 3. участие в тендерах

- 4. поиск в Интернете

Лет 20 назад многие искали поставщиков по "сарафанному радио", что было связано с неразвитыми рынками развивающихся стран, неразвитыми системами Интернет-торгов.

Тогда стали развиваться выставки и презентации, на которых компании выставляли свои товары, работы и услуги. Для поиска поставщика необходимо было поехать в другую страну на выставку, исследовать рынок, выбрать поставщика, съездить на завод, посмотреть качество. Вы формируете список требований, которым должен соответствовать товар и поставщик, озвучиваете свои вопросы по (стоимости, минимальному объему заказа и т.д.) и обсуждаете на выставке с контрагентами необходимые условия поставки.

Сегодня условия поиска изменились, найти поставщика стало легче. Сегодня можно использовать и новые возможности, которые сегодня появляются и активно развиваются:

- Интернет-каталоги: таких каталогов в сети большое количество, часто существуют отдельные каталоги по регионам страны или отраслям. В Гугле или Яндексе следует набирать следующие запросы: "каталог предприятий", "справочник поставщиков" и так далее. Поиск сайтов поставщиков: в поисковике необходимо набирать "купить оптом", "поставщики товара" и подобные запросы.

- Бизнес-форумы: на форумах часто обсуждают идеи для бизнеса, обмениваются опытом крупные предприниматели и новички, дают ценные советы, такие форумы часто мониторят представители поставщиков, предлагая свои услуги.

Но прежде всего, необходимо определиться, какой товар необходим, какой товар мы приобретаем:

- 1. Определяем характеристики товара

Чтобы вам было проще описать характеристики импортного товара, мы разрабатываем опросный лист. Вопросы опросного листа подготовлены с учетом нашего опыта работы с иностранными поставщиками и помогут вам описать товар и компанию. Чем конкретней мы сформулируем задачу - тем выше вероятность успешной работы.

- 2. Выбор региона поиска

Этот критерий является обязательным. Можно обозначить как конкретную страну, так и группу стран.

3. Анализ возможности работы с иностранными поставщиками и образования постоянного представительства

Важно понимать, есть ли у нас ресурсы искать контрагента за рубежом, вести переговоры, ехать за рубеж, оформлять документы.

Многие компании просто переоценивают свои возможности, не достаточно проверяют контрагентов.Еще одной проблемой является недостаточная правовая оценка ведения бизнеса.

Приведем пример только одной задачи, которую нужно решить при работе с иностранными поставщиками.

Пример

Компания работает, в основном, по договорам связанным с модификацией или созданием нового промышленного оборудования "под ключ". Такие договора обычно включают в себя:

- предпроектное обследование,

- проектирование,

- поставку оборудования,

- монтаж оборудования,

- пусконаладку,

- обучение персонала.

Длительность всего цикла может быть более года (календарный график выполнения работ договорами предусмотрен).

Понятно, что в общем случае, постоянное учреждение (ПУ) в Казахстане решает многие проблемы, но создаёт и свои. Следовательно, необходимо понимать, при каких условиях российская компания может работать в РК не создавая постоянного учреждения (ПУ)?

Ответ

Постоянное учреждение нерезидента в Республике Казахстан - это в соответствии со статьей 191 Налогового кодекса его постоянное место предпринимательской деятельности в Казахстане, в том числе через уполномоченное лицо. В частности к постоянному учреждению нерезидента относятся:

1) любое место осуществления производства, переработки, комплектации, фасовки, упаковки и (или) поставки товаров;

2) любое место управления;

3) любое место геологического изучения недр, осуществления разведки, подготовительных работ к добыче полезных ископаемых и (или) добычи полезных ископаемых и (или) выполнения работ, оказания услуг по контролю и (или) наблюдению за разведкой и (или) добычей полезных ископаемых;

4) любое место осуществления деятельности (в том числе контрольной или наблюдательной), связанной с трубопроводом;

5) исключен в соответствии с Законом РК от 26.12.12 г. N 61-V (введено в действие с 1 января 2013 г.) (см. стар. ред.)

6) любое место осуществления деятельности, связанной с установкой, наладкой и эксплуатацией игровых автоматов (включая приставки), компьютерных сетей и каналов связи, аттракционов, а также связанной с транспортной или иной инфраструктурой;

7) место реализации товаров на территории Республики Казахстан, если иное не предусмотрено пунктом 3 настоящей статьи;

8) любое место осуществления строительной деятельности и (или) строительно-монтажных работ, а также оказания услуг по наблюдению за выполнением этих работ;

При этом в соответствии с п.

8 ст. 191 НК РК нерезидент, осуществляющий предпринимательскую деятельность в Республике Казахстан, приводящую к образованию постоянного учреждения, обязан зарегистрироваться в качестве налогоплательщика в налоговом органе в течение 30 дней с начала такой деятельности в порядке, установленном статьей 562 НК РК.Однако, как сказано в ст. 191 НК РК международными договорами Республики Казахстан с зарубежными государствами может быть установлен иной порядок признания постоянного учреждения. В настоящее время между Российской Федерацией и Республикой Казахстан действует "Конвенция об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал" от 18 октября 1996 г. В соответствии с п. 3 ст. 5 Конвенции

3. Термин "постоянное учреждение" также включает:

а) строительную площадку, или строительный, монтажный или сборочный объект, или услуги, связанные с наблюдением за выполнением этих работ, если только такая площадка или объект существуют в течение более 12 месяцев, или такие услуги оказываются в течение более чем 12 месяцев;

Таким образом, если строительные, монтажные или сборочные работы, которые НПО "СПб ЭК" выполняет на территории Казахстана по конкретному договору с резидентом республики Казахстан, длятся менее 12 месяцев, то в таком случае на территории Казахстана не образуется постоянное учреждение.

При этом в 12 месячный срок не входят такие работы как: предпроектное обследование, проектирование, поставка оборудования.

Как было сказано выше (ст. 191 НК РК), что термин "постоянное учреждение" - это не организационно-правовая форма юридического присутствия на территории Республики Казахстан, а форма НАЛОГОВОГО присутствия на этой территории - т.е. место предпринимательской деятельности. Другими словами "постоянное учреждение" и "представительство или филиал" - это не одно и тоже.

"Постоянное учреждение" - это налоговое присутствие на территории Казахстана, которое регистрируется в налоговом органе и может быть без юридического присутствия.

"Представительство или филиал" - это юридическое присутствие, которое регистрируется в Министерстве юстиции.

В налоговой системе Республики Казахстан доходы нерезидентов облагаются следующими налогами:

1. корпоративный подоходный налог у источника выплаты - ставка от 5 до 20% в зависимости от вида дохода;

2. корпоративный подоходный налог на чистый доход - ставка 15%.;

3. налог на добавленную стоимость - ставка 12%.

При этом можно выделить две базовые модели налогообложения доходов иностранных (а значит, и российских) организаций.

Первая модель основана на том, что доходы получены без образования постоянного учреждения.

Вторая модель - доходы получены через постоянное учреждение.

Рассмотрим эти модели подробнее.

1. Если вы не регистрируете постоянное учреждение.

Если особенности работ (услуг) не вызывают необходимости создания постоянного учреждения, то обязанность по удержанию корпоративного налога возлагается на вашего заказчика в Казахстане (то есть он является налоговым агентом, как источник выплаты) - см. главу 23 НК РК "Порядок налогообложения доходов юридических лиц-нерезидентов, осуществляющих деятельность без образования постоянного учреждения в РК" (ст. 193-197)

В этом случае заказчик должен удержать 20% со всей суммы вашего дохода, не применяя никаких вычетов.

Возврат налога с условного банковского вклада. Применять его могут только те иностранные организации, чья деятельность в Казахстане не приводит к образованию постоянного учреждения.

Для этого открывается условный банковский вклад через тройственный договор (вы, заказчик в Казахстане и казахский банк), договор регистрируется в налоговой инспекции по месту регистрации казахского заказчика ПЕРЕД первым платежом по контракту. После этого ваш заказчик 80% от положенной суммы платежа по договору оплачивает напрямую вам на расчетный счет, а 20% переводит на этот банковский вклад, открытый на ваше имя в Казахстане, то есть как бы тоже вам, но вы этими деньгами распорядиться не можете.

Когда контракт будет закрыт, ваша организация должна подать заявление в налоговую Казахстана на возврат удержанной суммы налога (ст. 217 НК РК), подтвердить свое нерезидентство и множество других документов (см. ст. 219 НК РК).

2. Если вы регистрируете постоянное учреждение.

Порядок исчисления и уплаты корпоративного налога при регистрации постоянного учреждения регулируется главой 24 НК РК.

При осуществлении деятельности через постоянное учреждение вы обязаны платить два налога: 1) корпоративный подоходный налог по ставке 20% по общим правилам НК РК (то есть 20% с прибыли, исчисленной в порядке статей 83-149 НК

РК);

2) корпоративный налог с чистого дохода, который облагается по ставке 15 процентов.

При этом чистым доходом признается налогооблагаемый доход, уменьшенный на сумму доходов и расходов, предусмотренных статьей 133 Налогового кодекса, а также на сумму убытков, переносимых в соответствии со статьей 137 Налогового кодекса, за минусом суммы исчисленного корпоративного подоходного налога.

Во-первых, отличительной особенностью в случае зарегистрированного постоянного учреждения является то, что при исчислении корпоративного налога вы имеете право применить вычеты, иначе говоря, - уменьшить размер доходов на сумму расходов определенных видов.

Во-вторых, кроме стандартного корпоративного налога по ставке 20%, вы обязаны будете заплатить еще корпоративный налог по ставке 15% с чистого дохода (п.5 ст. 147 "Ставки налога" и ст. 199 "Порядок налогообложения чистого дохода")

Таким образом, выглядит это примерно так:

- исчисляем корпоративный подоходный налог: (Доходы - Расходы) * 20%

- исчисляем корпоративный налог с чистого дохода: (Доходы - Расходы - исчисленный ранее корпоративный подоходный налог) * 15%

Исчисляет, уплачивает и декларирует эти налоги ваша организация по месту регистрации постоянного учреждения самостоятельно.

- 4. Осуществление поиска, составление общего списка поставщиков, подходящих по заданным критериям

Поиск иностранных поставщиков проводится с привлечением агентов компании Интерсолюшен в различных странах, а также с использованием открытых и закрытых баз данных. Обычно специалисты компании "Интерсолюшен" находят несколько поставщиков искомого товара.

- 5. Проверка надежности поставщика

В случае необходимости возможен также сбор информации о поставщике из сторонних источников с целью проверки его благонадежности и деловой репутации на рынке, а также произвести качественный анализ условий сотрудничества, которые предлагает вам поставщик, и сравнить их с условиями альтернативных контрагентов. Мы рекомендуем проводить проверку на всех этапах работы, особенно перед подписанием первого внешнеэкономического контракта и перечислением средств на счет зарубежного поставщика.

- 6. Проведение предконтрактных переговоров и подготовка базы для заключения международного контракта

Это один из самых ответственных этапов в работе с поставщиком. Необходимо полное взаимопонимание между всеми сторонами участвующими в заключении внешнеэкономического контракта. Наши специалисты в совершенстве владеющие иностранными языками и постоянно осуществляющие международные поставки помогут вам обсудить и предусмотреть решение всех возможные "трудных моментов" поставки.

После этого разрабатывается согласованный текст договора. Текст может разрабатываться путем:

- переговоров;

- обмена заключениями;

- электронной переписки;

- на конференциях.

Внимание!

Необходимо учесть международную специфику.

Например, у нас многие юристы проверяют договор только на наличие существенных условий. Без таких условий договор будет считаться незаключенным.

В других странах могут быть установлены иные условия. Различаются существенные, обычные (простые) и случайные условия (в праве США и Англии - основные и второстепенные).

- Существенные условия (conditions, basic conditions) определяются сторонами. Например, в договоре купли-продажи существенным условием является указание предмета продажи. Часть условий признается существенными по закону или же по торговому обычаю.

- Обычные, простые условия (warranties) вытекают из нормы закона, регулирующей данные отношения. Если в контракте нет специальной оговорки, то применяются общие нормы и права. Например, при отсутствии в контракте оговорки об уплате аванса покупатель не обязан выплачивать аванс, а осуществляет расчет по стоимости товара в целом при его получении.

- Случайными считаются условия, не входящие в перечень существенных и тем не менее включенные в контракт по требованию сторон, причем, эти условия отличаются от обычных, установленных законом, но не противоречат ему. Случайные условия являются также являются обязательными для исполнения и их неисполнение рассматривается как нарушение контракта (infringement of a contract).

Существует перечень данных, которые также обязательно должны быть отражены в типовом внешнеторговом контракте:

- наименование и реквизиты участников сделки;

- предмет международного контракта;

- цена международного контракта;

- базисные условия поставки, к примеру, Инкотермс;

- условия платежа;

- подписи сторон международного контракта.

В соответствии с Венскими конвенциями порядок и дата вступления внешнеторгового контракта в силу устанавливаются в самом контракте или согласуются его участниками.

Согласие на заключение договора в России обычно выражается путем подписания договора. А вот в международном праве существует больше вариантов выражения согласия. Статьи 11 Венских конвенций 1969 и 1986 годов установили следующие способы выражения согласия на обязательность договора:

- подписание договора;

- обмен документами, образующими договор;

- ратификация договора;

- его принятие, утверждение, присоединение к нему.

Но все-таки наиболее распространенным способом выражения согласия на обязательность договора является его подписание.

Дадим некоторые рекомендации:

- Рекомендуется закрепить контрактные процедуры в локальном нормативном акте.

- Идентичность текста закрепляется путем проверки русского текста, а также текста на иностранном языке с одновременным парафированием - проставление инициалов или подписание каждой страницы двустороннего договора, лицом, на то уполномоченным. Вместе с тем, следует отметить, что в случае неподписания договора одной из сторон, а лишь парафирования листов договора лицом, уполномоченным только на парафирование, такой договор не порождает для сторон прав и обязанностей, так как является незаключенным. Поэтому обязательным является подписание договора.

- К контракту целесообразно приложить документы подтверждающие полномочия лица, подписавшего контракт.

- Порядок и дата вступления внешнеторгового контракта в силу устанавливаются в самом контракте или согласуются его участниками.

Еще по теме Методика поиска и подбора поставщиков:

- Поиск поставщиков.

- ПИТАННЯ 1. Поняття і система криміналістичної методики Методика розслідування окремих видів і груп злочинів

- Подбор интересной тактики

- Подразделение подбора и подготовки кадров

- 2.4. Лабораторные работы "Подбор команды проекта"

- Коммерческие агентства по найму и подбору кадров

- Поставщики

- Анализ поставщиков

- Выбор поставщика.

- Поиск

- Определение рейтинга поставщика

- Зачет аванса поставщику