Определение стоимости капитала

Общая сумма средств, которую нужно уплатить за использование определенного объема привлекаемых на рынке капитала финансовых ресурсов, выраженная в процентах к этому объему, называется стоимостью капитала.

Появление затрат, связанных с привлечением капитала, объясняется двумя причинами: оборачиваемостью и риском. Во-первых, инвестор предполагает иметь свою долю в доходе, который получает финансовый реципиент, пуская привлеченный капитал в оборот. Во-вторых, для инвестора предоставление средств на долгосрочной основе — весьма рисковое мероприятие. Поэтому инвестор требует платы за предоставление финансовых ресурсов.

Стоимость капитала количественно выражается в сложившихся в организации относительных годовых расходах по обслуживанию своей задолженности перед собственниками, инвесторами и кредиторами, т. е. это относительный показатель, измеряемый в процентах.

В общем случае стоимость капитала определяется затратами на его привлечение. Затраты на привлечение капитала, или затраты на капитал, по общепринятой терминологии — это сумма регулярных выплат, которую должна осуществлять компания владельцам капитала (проценты по облигациям, дивиденды по акциям, проценты за кредит и т. д.) из расчета суммы привлеченного капитала.

Следовательно, стоимость капитала представляет собой среднюю цену, которую акционерное общество платит за его привлечение из различных источников. Она определяется как средневзвешенная величина (СВСК), в зарубежной практике обозначается как WACC:

|

1=1

где СВСК — средневзвешенная стоимость капитала, %; ki — стоимость i-го финансового источника, %; di — доля i-го источника в общей сумме финансовых средств.

Как следует из формулы (6.1), стоимость капитала зависит от двух факторов:

• стоимости каждого источника финансовых средств;

• структуры капитала.

Пример 6.1. Организация использует для финансирования своей деятельности собственный капитал (обыкновенные акции) и заемный капитал (кредит банка). Стоимость кредита — 13% годовых, стоимость собственного капитала — 18% годовых (доходность альтернативных вложений). Следует определить средневзвешенную стоимость капитала, если удельный вес заемных источников составляет 25%.

Решение:

СВСК = 18 х 0,75 + 13 х 0,25 = 13,5 + 3,25 = 16,75%.

Расчеты стоимости капитала позволяют выбрать наиболее дешевые из источников и на этой основе сформировать оптимальную структуру капитала. В связи с этим необходимо рассмотреть поэлементную стоимость капитала компании. Общая стоимость капитала компании (СВСК) может включать следующие составные элементы:

• стоимость собственного капитала в виде: обыкновенных акций; привилегированных акций; нераспределенной прибыли; амортизационных отчислений;

• стоимость заемного капитала в виде: кредитов; облигаций; лизинга.

Стоимость собственного капитала в виде привилегированных акций определяется делением годового дивиденда привилегированной акции на чистый доход от продажи привилегированной акции по формуле

|

|

| где |

|

стоимость привилегированных акций, %;

|

годовой дивиденд акций, руб.;

- рыночная цена привилегированной акции, руб.

При эмиссии привилегированных акций необходим учет затрат, связанных с их выпуском и размещением.

В этом случае формула имеет вид: |

где З — затраты, связанные с выпуском и размещением акций, доли единицы.

По привилегированным акциям выплачивается фиксированный размер дивидендов, который заранее определен.

Пример 6.2. Организация выпустила привилегированные акции с выплачиваемыми дивидендами в размере 400 руб. на акцию, имеющую рыночную цену 3000 руб. Затраты на размещение составляют 3%. Определить стоимость капитала в виде новых привилегированных акций.

Решение:

|

Стоимость собственного капитала в виде обыкновенных акций обычно воспринимают как требуемую норму прибыли инвестора на обыкновенную акцию организации. Размер дивидендов по обыкновенным акциям заранее не определен и зависит от эффективности работы компании, поэтому рассчитывается требуемая или ожидаемая доходность на акцию. Эти два вида доходности используются как синонимы и равны, если рынок находится в равновесном состоянии.

Стоимость обыкновенного акционерного капитала может быть определена на основе моделей:

• модели М.Гордона;

• модели оценки доходности финансовых активов (CARP), или бета-метод.

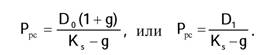

Рыночная цена акции (P ) зависит от величины дивиден-

рс

дов (D1), требуемой доходности (Ks) и темпа роста дивидендов (g), согласно базовой формуле М. Гордона (см. гл. 5 “Управление портфелем ценных бумаг”):

|

Отсюда стоимость капитала в виде обыкновенных акций в зависимости от характера развития (роста) акционерного общества может быть определена:

|

| где D0 — дивиденд, получаемый на одну акцию; б) при постоянном росте компании: |

|

а) при отсутствии роста компании (нулевой рост):

где g — прогнозируемый темп прироста дивидендов.

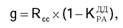

Величина g может быть определена по статистическим данным с использованием модели оценки прироста нераспределенной прибыли по формуле

|

где Rcc — рентабельность собственного капитала,%;

K рд — доля дивидендов в прибыли, доли единицы.

При выпуске новых акций из номинальной цены должны исключаться затраты на их размещение:

|

где З — затраты, связанные с выпуском и размещением акций, доли единицы.

Пример 6.3. Для развития компании будет проведена эмиссия акций, затраты на размещение которых составят 10% от номинальной цены. Цена обыкновенной акции 120 руб. Доход, получаемый на одну акцию, — 25 руб. Чистая прибыль прошлого года составила 355 997 млн руб. Дивиденды отчетного года —

71 200 млн руб. За последние 15 лет средняя доходность собственного капитала компании была равна 10%.

Следует определить стоимость обыкновенных акций нового выпуска.

Решение:

|

Согласно второму способу, доходность обыкновенных акций (К,,) определяется по формуле Уильяма Шарпа (см. гл. 5 “Управление портфелем ценных бумаг”):

|

где КББ— доходность безрисковых бумаг, %;

КРБ— средняя доходность рыночных бумаг, %;

P — коэффициент риска, отражающий зависимость между доходностью рыночных ценных бумаг и доходностью ценных бумаг данной компании.

В этой формуле оценка стоимости обыкновенных акций производится на основе рыночных ожиданий доходности.

В ней предполагается, что инвесторы, вкладывая свой капитал, ожидают получить доход не ниже, чем по безрисковым бумагам (КББ), плюс ожидаемый по рынку дополнительный доход (КРБ - КББ) с учетом рискованности данных индивидуальных бумаг, определяемой P-коэффициентом.P-коэффициент показывает, насколько данная индивидуальная ценная бумага рискованнее, чем в среднем по рынку. Этот показатель, как и первые два, публикуется в изданиях фондовых рынков. Первой в Российской Федерации данные о бета-коэффициенте стала публиковать информационноконсалтинговая фирма “АК&М”.

Стоимость собственного капитала в виде нераспределенной прибыли ( K" ) тесно связана со стоимостью существующих обыкновенных акций, поскольку стоимость акционерного капитала, приобретенного за счет нераспределенной прибыли, явля

ется той же самой, что и требуемая инвесторами норма прибыли с обыкновенных акций организации. Поэтому стоимость собственного капитала в виде нераспределенной прибыли определяется по стоимости обыкновенных акций:

|

Стоимость собственного капитала в виде амортизационных отчислений равна средневзвешенной стоимости капитала до эмиссии новых акций, поскольку амортизационные отчисления образуются от всех фондов:

|

Исходя из этого, расчеты СВСК проводятся без включения амортизации. При определении общей суммы привлекаемых финансовых ресурсов амортизационные отчисления, оцениваемые по СВСК, прибавляются.

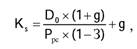

Стоимость заемного капитала в виде банковских кредитов обычно определяют на основе средней процентной ставки, которую компания должна заплатить, уменьшенной на налоговый корректор (1 — СтН), по следующей формуле:

|

где Кй — стоимость кредитов, доли единицы;

СтК — средняя процентная ставка за использование кредита, доли единицы;

СтН — ставка налога на прибыль, доли единицы.

Средняя процентная ставка определяется по формуле

|

Тогда стоимость заемного капитала в виде банковских кредитов компании ОАО “Глобэл Энерджи” в 20Х8 г.

составила:К = (53 551 252/1 074 877 077) х (1 — 0,2) = 0, 04, или 4,0%.

Стоимость заемного капитала в виде финансового лизинга. Преимуществом лизинга является включение лизинговых

платежей в себестоимость продукции и, следовательно, снижение налогооблагаемой базы и экономия на налогах. В условиях России величина лизинговых платежей определяется согласно Федеральному закону от 29 октября 1998 г. № 164-ФЗ “О финансовой аренде (лизинге)”. Лизинговый платеж включает две составляющие:

а) постепенный возврат суммы основного долга. Он представляет собой годовую норму амортизации актива, привлекаемого на условиях финансового лизинга, в соответствии с которым после его оплаты актив передается в собственность арендатора;

б) стоимость непосредственного обслуживания лизингового долга.

С учетом этих особенностей стоимость финансового лизинга оценивается по формуле

|

где Kd — стоимость заемного капитала, привлекаемого на условиях финансового лизинга, %;

1фл — годовая лизинговая ставка, %;

На — годовая норма амортизации актива, привлекаемого на условиях финансового лизинга;

СтН — ставка налога на прибыль, доли единицы;

Зфл — уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, доли единицы.

Стоимость заемного капитала в виде облигаций — это величина доходности, которую облигации должны обеспечить их держателям.

Многие авторы учебников по финансовому менеджменту для определения доходности рекомендуют упрощенные формулы.

Так, доходность безотзывных облигаций с постоянным доходом может быть рассчитана по формуле

где к d — стоимость облигации, % |

C — купонные выплаты, руб.;

СтН — ставка налога на прибыль, доли единицы;

n — срок действия облигации;

РНС — номинальная цена облигации, руб.;

РРС — рыночная цена облигации, руб.

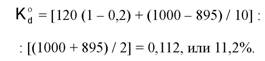

Пример 6.4. Облигация номинальной стоимостью 1000 руб., выпущенная на 10 лет с купонной выплатой 12%, продается с учетом затрат на размещение по 895 руб. Ставка налога на прибыль — 20%. Определить доходность облигации.

Решение:

|

Следует помнить о сложностях, которые появляются при привлечении заемного капитала в виде облигаций. Не каждая организация может выпустить облигации и разместить их на открытом рынке, не опасаясь, что облигации не будут востребованы. Стоимость этого источника гораздо более стохастична по сравнению со стоимостью банковского кредита. Хотя разные организации могут получать кредиты на разных условиях, тем не менее вариация процентных ставок в этом случае в целом известна и предсказуема. Что же касается ожидаемой и фактической стоимости капитала облигационного займа, то здесь исход может быть совершенно непредсказуемым. На стоимость этого источника влияют затраты на выпуск и размещение, а также рейтинг облигаций.

|

| КК-З »-> d — стоимость заемного капитала в виде кредиторской задолженности поставщикам и подрядчикам; |

Стоимость заемного капитала в виде кредиторской задолженности характерна для российских компаний. Стоимость заемного капитала в виде кредиторской задолженности поставщикам и подрядчикам определяется прямым способом через отношение суммы штрафов и пени, уплаченных компанией, к величине кредиторской задолженности по формуле

Y — сумма штрафов, пени, уплаченных поставщикам и подрядчикам, отражается в ф. № 2 “Расшифровка отдельных прибылей и убытков” или определяется по данным управленческого учета;

КЗпп — величина кредиторской задолженности поставщикам и подрядчикам (ф. № 1, стр. 621).

Поскольку согласно НК РФ (ст. 265) в состав внереализационных расходов входят расходы в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, то стоимость кредиторской задолженности поставщикам и подрядчикам приводится к посленалоговой базе.

Тогда стоимость заемного капитала в виде кредиторской задолженности компании ОАО “Глобэл Энерджи” в 20Х8 г. является несущественной и составила 0,05%:

|

Стоимость капитала компании может быть определена по данным ее финансовой отчетности: это текущая стоимость капитала организации, исчисленная по сложившейся структуре капитала.

Расчет стоимости капитала компании ОАО “Глобэл Энер- джи” в 20Х8 г. приведен в таблице 6.2.

Таблица 6.2 — Расчет стоимости капитала ОАО “Глобэл Энерджи” в 20Х8 г.

| ||||||||||||||||||||

Таким образом, СВСК — средневзвешенная величина из стоимостей капитала по различным источникам средств, взве

шенная по доле каждого из источников в общей сумме инвестиций.

В случае привлечения дополнительного капитала организация формирует новую структуру капитала и на ее основе рассчитывает целевую стоимость капитала — ценовой ориентир при покупке дополнительного капитала на открытом рынке.

Итак, проблема вычисления стоимости капитала распадается на две задачи:

1) определение оптимальной структуры капитала, т. е. сочетания различных источников финансирования инвестиций;

2) вычисление стоимости каждого источника финансирования.

Поэтому в расчетах принято выделять предельную стоимость капитала — максимальную стоимость дополнительно привлекаемого капитала, за пределами которой организация не может обеспечить требуемую норму доходности. Предельная стоимость капитала имеет огромное значение при разработке схем финансирования инвестиционных проектов.

Соотношение между собственным и заемным капиталом отражает некоторую приемлемую степень финансового риска и резерва заемного потенциала, под которым понимают способность организации в случае необходимости привлечь заемный капитал в желаемых объемах и на приемлемых условиях.

В формировании рациональной структуры источников средств исходят обычно из общей целевой установки: найти такое соотношение между заемными и собственными средствами, при котором стоимость акции компании будет наивысшей. Уровень задолженности служит для инвестора чутким рыночным индикатором благополучия организации. Чрезвычайно высокий удельный вес заемных средств в пассивах свидетельствует о повышенном риске банкротства. Когда же организация предпочитает обходиться собственными средствами, то риск банкротства ограничивается, но акционеры, получая относительно скромные дивиденды, считают, что организация не преследует цели повышения прибыли, что снижает ее рыночную стоимость.

Критерии формирования рациональной структуры средств для каждой организации индивидуальны. Кроме того, на формирование рациональной структуры средств влияют следующие факторы:

• темпы роста оборота организации, требующие повышенного финансирования из-за возрастания переменных, а возможно, и постоянных затрат, роста дебиторской задолженности, инфляции и других издержек;

• уровень и динамика рентабельности, так как наиболее рентабельные организации имеют относительно низкую долю долгового финансирования в среднем за длительный период;

• структура активов. Если организация располагает значительными активами общего назначения, которые по своей природе способны служить обеспечением кредитов, то доля заемных средств в структуре пассива увеличивается;

• тяжесть налогообложения;

• отношение кредиторов к организации;

• состояние рынка капиталов.

При планировании как стратегических, так и тактических задач необходимо учитывать конъюнктуру на рынке денег и капиталов, поэтому приходится подчиняться обстоятельствам при формировании рациональной структуры источников средств.

Любая организация формирует свой набор источников, состав, структура, значимость и доступность которых определяются конкретными условиями: организационно-правовой формой, целевой направленностью деятельности, рентабельностью, политикой руководства в отношении привлечения средств и т. п. Формально эти источники отражены в пассиве бухгалтерского баланса данной организации.

6.2.

Еще по теме Определение стоимости капитала:

- 4.5. Использование стоимости капитала при оценке создания стоимости: понятие экономической добавленной стоимости (EVA3)

- Взаимосвязь между стоимостью фирмы и стоимостью ее капитала

- Раздел 3 Метод определения сметной стоимости проектных работ для строительства объектов жилья и социальной сферы с применением усредненных процентных показателей стоимости проектных работ к сметной стоимости строительно-монтажных работ

- Капитал предприятия. Определение структуры капитала на предприятии. Финансовый и производственный леверидж

- Стоимость (цена) капитала фирмы

- 6.1. Сущность стоимости капитала

- Определение стоимости функций

- Стоимость капитала и принципы его оценки

- Концепция оценки стоимости капитала

- 6.3. Оценка средневзвешенной стоимости капитала\r\n

- 3.1.3. Основные источники капитала и оценка их стоимости

- Стоимость основных источников капитала

- 17. Структура и анализ стоимости капитала.