Взаимосвязь между стоимостью фирмы и стоимостью ее капитала

Основным путем наращивания рыночной стоимости фирмы является генерирование прибыли, однако не исключается и эмиссия ценных бумаг. Поскольку стоимость источников средств варьирует, возникает вполне резонный вопрос: возможно ли для компании увеличивать свою стоимость путем изменения структуры капитала?

Можно взглянуть на проблему и с позиции соотнесения риска и доходности в отношении акционеров.

Как отмечалось выше, соотношение между собственными и заемными источниками средств является одним из ключевых аналитических показателей, характеризующих риск инвестирования финансовых ресурсов в данное предприятие. Привлечение заемных источников не только вызывает увеличение рисковости компании, но сопровождается (по крайней мере теоретически) повышением ожидаемой доходности собственного капитала.Причина здесь очевидна: новый проект, на реализацию которого мобилизуются финансовые ресурсы, должен быть привлекательным, т. е. экономически выгодным. Безусловно, существуют разные причины принятия того или иного инвестиционного проекта, в том числе имеющие вынужденный характер, однако в общем случае проект принимается, если его рентабельность выше, чем средневзвешенная стоимость капитала фирмы. Если собственных средств компании не хватает на принятие такого выгодного проекта и приходится привлекать заемные средства, т. е. повышение доходности сопровождается ростом риска, с очевидностью возникает несколько вопросов. Достаточно ли ожидаемого повышения доходности для компенсации возросшего риска? Какой должна быть оптимальная структура капитала в этом случае? Ответы с определенной долей условности даются в рамках теории структуры капитала, основной вклад в развитие которой был сделан Ф. Модильяни и М. Миллером.

Вопросы возможности и целесообразности управления структурой капитала давно дебатируются среди ученых и практиков. Существуют два основных подхода к этой проблеме: традиционный и теория Модильяни-Миллера.

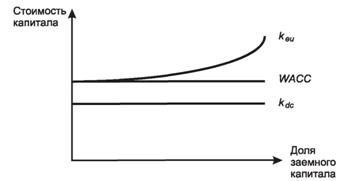

Традиционный подход

Его последователи считают, что, во-первых, стоимость капитала фирмы зависит от его структуры и, во-вторых, существует оптимальная структура капитала, минимизирующая значение WACC и, следовательно, максимизирующая рыночную стоимость фирмы. Приводятся следующие аргументы.

Средневзвешенная стоимость капитала зависит от стоимости его составляющих, обобщенно подразделяемых на два вида - собственный и заемный капитал. В зависимости от структуры капитала стоимость каждого из этих источников меняется, причем темпы изменения различны. Многочисленные исследования показали, что умеренный рост доли заемных средств, т. е. некоторое повышение финансового риска, не вызывает немедленной реакции акционеров в плане увеличения требуемой доходности, однако при превышении некоторого порога безопасности ситуация меняется и акционеры требуют большей доходности для компенсации риска. Одновременно стоимость заемного капитала, оставаясь сначала практически неизменной, при определенном изменении состава источников начинает возрастать. Поскольку, как отмечалось выше, стоимость заемного капитала (kdc) в среднем ниже, чем стоимость собственного капитала (kec), существует структура капитала, называемая оптимальной, при которой показатель WACC

|

имеет минимальное значение, а следовательно, рыночная стоимость фирмы будет максимальной (рис. 4.6 и 4.7).

Рис. 4.6. Традиционный взгляд на зависимость стоимости и структуры капитала

Пример

Найти оптимальную структуру капитала. Исходные данные и результаты расчета приведены в табл. 4.4.

Таблица 4.4

Расчет оптимальной структуры капитала

(в процентах)

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||

Таким образом, оптимальная структура капитала достигается в случае, когда доля заемного капитала составляет 20%.

При этом средневзвешенная стоимость капитала рассчитывается по формуле (4.10) и имеет наименьшее значение 12,64% (14% -0,8+ 7,1% -0,2).Подход Модильяни и Миллера

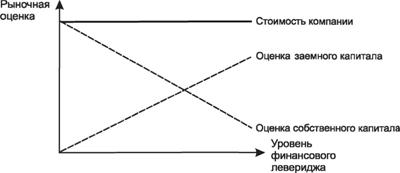

Ключевые предпосылки. Основоположники второго подхода утверждают, что при некоторых условиях рыночная стоимость фирмы

и стоимость капитала не зависят от его структуры, а следовательно, их нельзя оптимизировать, нельзя и наращивать рыночную стоимость фирмы за счет изменения структуры капитала. Последнее утверждение иногда называют принципом «пирога»: можно по-разному делить пирог, но его величина при этом, естественно, останется прежней (рис. 4.8).

Рис. 4.8. Принцип «пирога» в приложении к стоимости фирмы |

Ключевые положения этой теории были опубликованы Модильяни и Миллером в 1958 г. При обосновании своего подхода авторы ввели в явном или неявном виде ряд ограничений (см.: [Copeland, Weston, р. 439]):

• предполагается наличие эффективного рынка капитала, подразумевающего бесплатность информации, ее равнодоступность для всех заинтересованных лиц, отсутствие трансакционных расходов, возможность любого дробления ценных бумаг, рациональность поведения инвесторов;

• компании эмитируют только два типа обязательств - долговые с безрисковой ставкой и акции (рисковый капитал);

• физические лица могут осуществлять ссудозаемные операции по безрисковой ставке;

• отсутствуют затраты, связанные с банкротством;

• все компании находятся в одной группе риска;

• ожидаемые денежные потоки представляют собой бессрочные аннуитеты (т. е. рост доходов не предполагается);

• отсутствуют агентские затраты, т. е. цели собственников фирмы и ее топ-менеджеров конгруэнтны;

• отсутствуют налоги.

Очевидно, что некоторые ограничения вряд ли можно признать реалистичными, однако дальнейшие исследования показали, что это не оказывает существенного влияния на основные выводы, полученные Модильяни и Миллером.

Кроме того, некоторые ограничения позднее были уточнены или вовсе сняты.Полученные этими исследователями результаты зависят от предпосылки о наличии или отсутствии налогов на доходы юридических и физических лиц. Рассмотрим основные идеи, сформулированные Модильяни и Миллером.

Введем следующие обозначения:

Vu - совокупная рыночная стоимость финансово независимой компании, т. е. компании, не привлекающей заемный капитал (долгосрочные заемные источники финансирования);

Vg - совокупная рыночная стоимость финансово зависимой компании, т. е. компании, привлекающей заемный капитал;

EBIT - прибыль до вычета процентов и налогов (операционная прибыль):

σΕΒιτ - среднее квадратическое отклонение EBIT как характеристика риска;

keu - стоимость источника «Собственный капитал» финансово независимой компании;

keg - стоимость источника «Собственный капитал» финансово зависимой компании;

kdc - стоимость источника «Заемный капитал»;

E - рыночная оценка собственного капитала компании;

D - рыночная оценка заемного капитала компании.

Логика теории Модильяни-Миллера без учета налогов на доходы юридических и физических лиц. В условиях сделанных предпосылок Модильяни и Миллер доказали два утверждения [Modigliani, Miller, 1958]:

1. Рыночная стоимость (ценность) компании не зависит от структуры капитала и определяется путем капитализации ее операционной прибыли (т. е. прибыли до вычета процентов и налогов) по ставке, соответствующей классу риска данной компании.

|

2. Стоимость собственного капитала финансово зависимой компании представляет собой сумму стоимости собственного капитала аналогичной (по доходу и уровню риска) финансово независимой компании и премии за риск, равной произведению разности стоимостей собственного и заемного капитала на величину финансового левериджа.

|

Эти утверждения показывают, что изменение структуры источников путем привлечения дешевых заемных средств не увеличивает рыночную стоимость компании, поскольку выгода от привлечения дешевого источника сопровождается повышением риска и, соответственно, стоимости собственного капитала.

Для доказательства первого утверждения Модильяни и Миллер использовали метод арбитражного обоснования[50]. Доказательство приведенных утверждений будем сопровождать выкладками по данным о компаниях U и G. Это компании одинакового класса риска, генерирующие ежегодно по схеме бессрочного аннуитета равную операционную прибыль, но имеющие разную рыночную стоимость и различающиеся по структуре источников.

| Компания U | Компания G | |

| Собственный капитал, тыс. долл. | 6000 | 5000 |

| Заемный капитал (ставка 12%), тыс. долл. | - | 2000 |

| Рыночная стоимость компании, тыс. долл. | 6000 | 7000 |

| Уровень финансового левериджа | 0 | 40% |

| Чистая операционная прибыль, тыс. долл. | 1000 | 1000 |

Доказательство 1

Предположим, что инвестор владеет 5% акций компании G. Тогда его годовой доход составит:

5%\'(1000-12%-2000) = 38 тыс. долл.

Согласно Модильяни и Миллеру компании U и G не могут иметь разную рыночную стоимость, поскольку они находятся в одном классе риска и генерируют один и тот же доход. Выравнивание стоимостей произойдет постепенно, в результате арбитражных операций инвесторов по следующей схеме.

Инвестор может проделать такую операцию: он продаст свою долю акций в компании G, получив при этом 250 тыс. долл. (5%· 5000 тыс. долл.), получит кредит в сумме 100 тыс, долл, под 12% годовых и вложит эти деньги в акции компании U, т. е. его доля составит 5,83% (350 тыс. долл.: 6000 тыс. долл. · 100%). В этом случае его годовой доход составит

Итак, благодаря данной операции инвестор легко увеличил свой доход на 8,3 тыс.

долл.

|

То же постараются сделать и другие инвесторы. Напомним, что рациональность поведения участников рынка капитала является одним из признаков его эффективности. Поток арбитражных операций будет сопровождаться повышением спроса на акции компании U, что приведет к росту их цены, и падением спроса на акции компании G, т. е. к снижению их цены. Этот процесс будет идти до тех пор, пока рыночные стоимости компаний не сравняются: Vu =Vg.

Доказательство 2

|

Исходя из первого утверждения можно доказать второе. Так как налоги отсутствуют, то доход собственников будет равен разности операционной прибыли и процентов, начисленных лендерам, а потому стоимость собственного капитала финансово зависимой компании рассчитывается по формуле

Подставляя значение EBIT в (4.17), получим требуемую формулу (4.16).

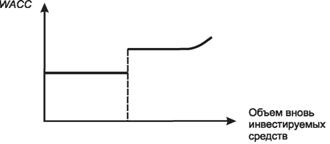

Важным следствием доказанных утверждений является постоянство значения WACC. Действительно, если компания не привлекает внешних источников финансирования, ее WACC — km. По формулам (4.8) и (4.12) для финансово зависимой компании имеем

|

Таким образом, изменение структуры капитала не привело к изменению значения WACC.

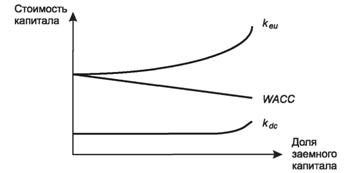

В приведенном примере происходит косвенное изменение структуры источников компании U, а именно корпоративный финансовый леверидж, имеющий место в компании G (под которым понимается привлечение заемного капитала собственно компанией), заменяется индивидуальным финансовым левериджем, когда к внешним источникам прибегают сами акционеры. Зависимость между показателями рыночной стоимости фирмы, стоимости капитала и структуры источников в отсутствие налогов изображена на рис. 4.9 и 4.10.

Рис. 4.9. Зависимость стоимости и структуры капитала при отсутствии налогов согласно теории Модильяни—Миллера |

Рис. 4.10. Зависимость рыночной стоимости фирмы и структуры ее источников при отсутствии налогов согласно теории Модильяни—Миллера |

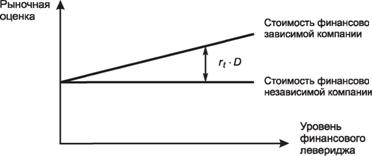

Логика теории Модильяни-Миллера с учетом налогов на доходы юридических лиц. В 1963 г. Модильяни и Миллер опубликовали вторую статью, посвященную структуре капитала, в которой рассмотрели ситуацию, когда не накладывается условие об отсутствии налогов [Modigliani, Miller, 1963]. Структура капитала оказывает влияние на рыночную стоимость фирмы. Их разработки вновь представлены в виде двух утверждений.

1. Рыночная стоимость (ценность) финансово зависимой компании равна сумме рыночной стоимости финансово независимой компании той же группы риска и эффекта финансового левериджа, равного произведению ставки налога на прибыль фирмы (rtc) и величины заемного капитала в рыночной оценке.

Очевидно, что значение Vu, при отсутствии заемного финансирования численно равное Е, находится по формуле |

|

Модель, описанная формулой (4.14), иногда называется идеальной моделью Модильяни-Миллера рыночной стоимости финансово зависимой компании. Она построена при идеальных условиях, не учитывающих влияния некоторых весьма существенных факторов, а именно возрастания риска возможных финансовых затруднений и затрат, обусловленных агентскими отношениями.

2. Стоимость собственного капитала финансово зависимой компании представляет собой сумму стоимости собственного капитала аналогичной (по доходу и уровню риска) финансово независимой компании и премии за риск, равной произведению разности стоимостей собственного и заемного капитала и величины финансового левериджа с поправкой, учитывающей экономию на налогах.

|

Доказательство 1

Поскольку компании Uи G аналогичны по всем финансовым параметрам, за исключением структуры источников, они имеют одинаковые значения EBIT и σΕΒΙΤ.

Денежные потоки, доступные к распределению среди инвесторов фирмы U (ими являются акционеры) и фирмы G (ими являются акционеры и внешние инвесторы), равны соответственно

|

После очевидных преобразований имеем

|

Второй член представляет собой дополнительный доход инвесторов фирмы G в виде экономии за счет снижения налоговых платежей.

Рыночная стоимость компании U может быть найдена путем капитализации ее чистой прибыли по стоимости акционерного капитала.

|

Для нахождения рыночной стоимости компании G надо капитализировать ее денежный поток раздельно по его составляющим. По мнению Модильяни и Миллера, поскольку фирмы находятся в одном классе риска, поток регулярных поступлений в фирму G (первое слагаемое в формуле (4.20)) должен капитализироваться по той же ставке keu.

|

Что касается второго слагаемого, то оно непосредственно связано с заемными средствами и будет иметь место до тех пор, пока компания выплачивает проценты по этим средствам. Поэтому денежный поток, представленный экономией на налогах, обусловленной выплатой процентов, должен капитализироваться по ставке kdc. Таким образом, рыночная стоимость компании G находится по формуле

Доказательство 2

| |||

| |||

Рыночная оценка собственного капитала компании G рассчитывается по формуле

Из формулы (22.22) следует, что

|

|

Подставляя полученное выражение в (4.23) и помня, что для финансово зависимой компании Vg — E + D, после несложных преобразований получим требуемую формулу.

Из приведенной формулы видно, что в условиях предпосылки о наличии налогов появление заемных средств в структуре источников сопровождается снижением средневзвешенной стоимости капитала, а рост финансового левериджа приводит к уменьшению WACC.

Зависимость между показателями рыночной стоимости фирмы, стоимости капитала и структуры источников при наличии налогов изображена на рис. 4.11 и 4.12.

Рис. 4.11. Зависимость стоимости и структуры капитала в условиях предпосылки о наличии налогов согласно теории Модильяни—Миллера |

Рис. 4.12. Зависимость рыночной стоимости фирмы и структуры ее источников в условиях предпосылки о наличии налогов согласно теории Модильяни—Миллера |

Из приведенных утверждений, в частности, (4.18) и (4.24), следует, что рыночная стоимость компании увеличивается с ростом финансового левериджа и теоретически достигает максимума при 100%-ном финансировании за счет заемного капитала. Что касается стоимости собственного капитала, то ее значение растет, но меньшими темпами, чем в условиях предпосылки об отсутствии налогов.

Несложно вывести полезную для анализа связь между рыночной стоимостью компании, ее прибылью и средневзвешенной стоимостью капитала. Действительно, так как Vg — E + D, формулы (4.22) и (4.24) соответственно можно преобразовать следующим образом:

|

Приравняв правые части этих формул и сделав простейшие преобразования, получим

|

Формула (4.25) дает наглядное представление о ключевых факторах, определяющих рыночную стоимость компании; таковыми являются операционная прибыль, средневзвешенная стоимость капитала и уровень налогов. Первые два фактора поддаются прямому регулированию со стороны компании, а последний - лишь косвенному. Повышение прибыли и снижение затрат на поддержание источников капитала способствуют повышению рыночной стоимости компании, а значит, и росту благосостояния ее владельцев. Что касается последнего фактора, то компания не может напрямую влиять на систему налогообложения, которая находится в компетенции государственных органов.

Многие страны имеют возможности косвенного влияния, наиболее известными из которых являются налоговые гавани, дифференциация компаний по налоговым льготам, некоторые специальные методы налогового планирования и др. Налоговые гавани представляют собой страны или территории с очень низкими налоговыми ставками или полным освобождением от налогов; их насчитывается более 70. Среди них Антильские острова, Багамские острова, Гонконг и др. Что касается специальных методов налогового планирования, то в качестве примера можно привести практику заключения договоров финансовой аренды (лизинга). Так, в США многие преуспевающие компании учреждают собственные лизинговые компании, с которыми заключают договоры аренды, позволяющие уменьшить налогооблагаемую прибыль по сравнению с амортизацией основных средств в случае обычного их приобретения [Бригхем, Гапенски, т. 2, с. 136-138]. Налоговые льготы по лизинговым операциям предусмотрены и российским законодательством.

Для иллюстрации основных положений теории Модильяни-Миллера рассмотрим пример.

Пример

Компания работает в стабильном режиме, и ее ожидаемая годовая чистая операционная прибыль составит 1,5 млн долл. Поскольку амортизационных отчислений хватает для поддержания основных средств в нужном состоянии, а расширения деятельности не планируется, то вся прибыль может выплачиваться в виде дивидендов. Компания полностью финансируется за счет собственных средств, а требуемая доходность собственного капитала составляет 10%, тем не менее имеется возможность привлекать заемный капитал в неограниченных объемах по ставке 7%. В случае привлечения заемного капитала общая величина активов наращиваться не будет, т. е. заемный капитал будет замещать собственный. Проанализировать целесообразность снижения доли собственного капитала до 60% (в рыночной оценке), рассчитав при этом значения средневзвешенной стоимости капитала и рыночной стоимости компании, если налоги отсутствуют; компания облагается налогами по ставке 32%.

Решение

Налоги отсутствуют.

Согласно теории Модильяни-Миллера структура источников не влияет на рыночную стоимость компании, которая может быть найдена по формуле (4.15).

|

Если компания привлечет заемный капитал в сумме 6 млн долл. (40% · 15 млн долл.), то стоимость собственного капитала изменится и может быть найдена по формуле (4.16).

|

Добавка в 2% отражает компенсацию за возрастание финансового риска.

Значение средневзвешенной стоимости капитала при отсутствии заемного финансирования совпадает с kell, т. е. равно 10%; в случае привлечения внешних источников средств оно рассчитывается по формуле (4.10).

т. е. действительно остается без изменения. |

Компания облагается налогами

Прежде всего необходимо отметить, что по сравнению с предыдущей ситуацией рыночная стоимость компании понижается в связи со снижением доходов, доступных к распределению среди инвесторов. Действительно, по формуле (4.19)

|

|

Если фирма привлечет заемный капитал в размере 4,08 млн долл. (40% · 10,2 млн долл.), ее рыночная стоимость согласно формуле (4.22) увеличится и составит

Следовательно, рыночная оценка ее акционерного капитала равна 11,5-4,08 = 7,42 млн долл.

|

По формуле (4.20)

|

Значение WACC можно рассчитать двумя способами: по формуле (4.10)

|

по формуле (22.24)

Таким образом, при наличии налогов рыночная стоимость компании возрастает, а значение WACC снижается. Структурные изменения в составе источников целесообразны.

Мы рассмотрели ключевые моменты теории Модильяни-Миллера для двух основных ситуаций. В 1976 г. Миллером была представлена модель, описывающая влияние финансового левериджа на рыночную стоимость компании с учетом действия налогов как на юридических, так и на физических лиц [Miller, 1977]. Миллер показал, что в этом случае рыночная стоимость финансово независимой и финансово зависимой компаний могут быть найдены по формулам соответственно

|

где rtc - ставка налога на прибыль фирмы;

rtps - ставка налога на доходы физических лиц от владения акциями; rtpd - ставка налога на доходы физических лиц от владения облигациями[51].

Модель (4.23) известна как модель Миллера.

Несмотря на свою привлекательность и логичность, с позиции математического обоснования зависимостей между стоимостью компании и структурой ее капитала, теория Модильяни-Миллера постоянно испытывает довольно суровую критику со стороны оппонентов. Эта критика касается правомерности предпосылок, сделанных в рамках данной теории. В частности, подвергается сомнению идентичность категорий корпоративного и личностного финансового левериджей, указывается на неправомерность игнорирования брокерских расходов, затрат, связанных с изменением ситуации в отношении возможного банкротства, и агентских издержек; отмечается необоснованность предпосылки о возможности компаний привлекать заемные средства по безрисковой ставке.

Проблема здесь очевидна. Повышение доли заемных средств приводит к увеличению риска банкротства и, следовательно, к появлению так называемых затрат финансовых затруднений (Costs of Financial Distress), выражающихся в прямых затратах, связанных с ликвидацией компании в случае ее банкротства. Эти затраты могут быть весьма существенными. В статье известного специалиста в области прогнозирования банкротства Э. Альтмана приводятся результаты выборочного обследования 26 обанкротившихся фирм, которые показывают, что затраты, связанные с банкротством, нередко превышают 20% стоимости компании [Altman, 1984]. Кроме того, увеличивающаяся вероятность банкротства влияет не только на отношение инвесторов по поводу ожидаемой доходности, что может существенно изменить стоимость того или иного источника средств, но и на текущие прибыли компании.

Точно так же нельзя игнорировать агентские издержки, которые проявляются двояко в результате взаимоотношений (владельцы компании - управленческий персонал} и (акционеры - держатели облигаций и прочие инвесторы}. Первый тип издержек вызван тем, что интересы владельцев компании и ее управленческого персонала не обязательно совпадают, что приводит к необходимости создания систем контроля, т. е. к очевидным издержкам. Второй тип издержек обусловлен возможностью принимать решения в интересах акционеров, но в ущерб прочим инвесторам. В качестве примера можно привести решение о повторном займе, обеспеченном теми же активами, что и первый. Очевидно, что в этом случае держатели облигаций первого выпуска сталкиваются с увеличением риска своих финансовых активов и могут нести косвенные, а при некоторых обстоятельствах - и прямые убытки.

Проблема учета агентских издержек сложна с позиции не только их классификации и идентификации, но прежде всего формализации процедур оценки их величины. Очевидно, что эта оценка в высшей степени субъективна, причем уровень субъективизма определяется как политикой владельцев и руководства компании в отношении проблемы агентских отношений, так и возможностями аналитиков компании формировать требуемую информационную базу и применять соответствующий математический аппарат. Значительный вклад в разработку этой концепции сделан М. Дженсеном и У. Меклингом в рамках теории фирмы [Jensen, Meckling, 1976].

C позиции практиков абсурдным представляется очевидное следствие из теории Модильяни-Миллера о том, что для максимизации своей рыночной стоимости фирмы должны прибегать к 100%-ному заемному финансированию, чего не может быть. Следовать рекомендациям этой теории в строгом смысле практически невозможно. Поэтому были предложены некоторые подходы, позволяющие учесть влияние затрат, связанных с возможным банкротством, и агентских издержек. Эти подходы, безусловно, не дают формализованных зависимостей и основаны на субъективных оценках возможных расходов.

Развитие теории Модильяни-Миллера в плане учета агентских издержек и затрат, связанных с банкротством, привело к появлению так называемой компромиссной модели (Тradeoff Model). В общем виде эта модель может быть представлена следующим образом (подробнее см.: [Бригхем, Гапенски, т. 1, с. 386-392]):

где PVfd ~ дисконтированная стоимость ожидаемых затрат финансовых затруднений; PVac ~ дисконтированная стоимость ожидаемых затрат, связанных с агентскими отношениями. |

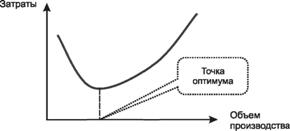

Логика модели, описываемой формулой (4.28), такова. Привлечение заемных средств на определенном этапе способствует повышению рыночной стоимости компании, т. е. является вполне оправданным. Однако по мере роста финансового левериджа появляются и возрастают затраты, обусловленные увеличением риска возможных финансовых затруднений и агентскими отношениями. Эти затраты нивелируют положительный эффект заемного финансирования, т. е. при достижении некоторого критического уровня доли заемных средств, при котором рыночная стоимость компании максимальна, любое решение, связанное с дальнейшим снижением доли собственного капитала, приводит лишь к ухудшению положения компании на рынке капитала. Эта зависимость может быть представлена следующим образом (рис. 4.13).

Рис. 4.13. Изменение рыночной стоимости фирмы |

Точка А на оси ординат соответствует рыночной стоимости Vu финансово независимой компании. Прямая AB характеризует изменение идеальной рыночной стоимости финансово зависимой компании по мере увеличения доли заемных средств в соответствии с моделью (4.18). Кривая AD отражает изменение реальной рыночной стоимости компании в соответствии с моделью (4.28). Из рисунка видно, что при незначительных уровнях финансового левериджа кривая AD совпадает с прямой АВ, т. е. негативного влияния затрат финансовых затруднений и агентских издержек нет. При некотором уровне финансового левериджа, соответствующего точке L, это влияние начинает сказываться и графики расходятся. Кривая AD представляет собой выпуклую вверх кривую, она имеет максимум в точке М, характеризующей долю заемных средств, превышение которой приводит к снижению рыночной стоимости компании ввиду увеличивающихся ускоренными темпами затрат - финансовых затруднений и агентских издержек.

Модель (4.28) приближена к реальным условиям, однако применять ее весьма непросто. Поэтому параллельно с разработкой рассмотренных моделей приводились рекомендации по управлению структурой капитала, основанные на обобщении практики крупных компаний. Еще одно направление исследований связано с идентификацией дополнительных факторов, имеющих критическое значение при принятии решений в отношении структуры капитала. Необходимо упомянуть о работах С. Майерса, известных как теория асимметричной информации в приложении к оптимизации структуры капитала [Myers, 1984]. Суть этой теории в том, что управленческий персонал компании обычно обладает информацией, недоступной другим заинтересованным лицам или становящейся доступной лишь с определенным временным лагом. Подобная асимметричность информации может оказывать существенное влияние на принятие решений в отношении структуры капитала. Учитывая это, многие компании предпочитают сохранять резервный заемный потенциал (Reserve Borrowing Capacity) как способность фирмы в случае необходимости привлекать заемный капитал в требуемых объемах и на приемлемых условиях, по крайней мере не худших, чем в среднем на рынке. Суть проблемы такова.

Любая фирма периодически и на более или менее длительный период нуждается в заемных средствах. Вместе с тем наращивание объемов заемного финансирования влечет повышение финансового риска как вероятности возникновения осложнений во взаимоотношениях с дендерами и кредиторами. Например, фирма в свое время получила от банка крупный кредит на производство новой продукции, однако эта продукция не пользуется спросом, дополнительных поступлений нет, а гасить проценты и накапливать средства для возврата банку необходимо. Как результат - финансовые проблемы, которые могут оказаться катастрофическими. Отсюда следует очевидный вывод: повышение доли заемного капитала в долгосрочных источниках снижает планку резервного заемного потенциала и (или) приводит к удорожанию вновь привлекаемых источников. Это касается как заемного, так и собственного капитала. Значимый уровень финансового левериджа практически сводит на нет шансы фирмы получить заемное финансирование на благоприятных условиях. Отсюда вывод: исходя из принципа осторожности, надо поддерживать такой уровень финансовой зависимости, чтобы в критические моменты иметь возможность воспользоваться заемным капиталом.

Отсюда возникает важное понятие - целевая структура капитала (Target Capital Structure) как долевое соотношение долгосрочных источников финансирования, которое, по мнению руководства фирмы, минимизирует средние затраты по ее поддержанию, следовательно, максимизирует стоимость фирмы и одновременно оставляет возможность привлечения источников финансирования на приемлемых условиях и на продолжительный период времени. Эта структура, означающая, сколько рублей заемного капитала целесообразно иметь на один рубль собственного капитала, складывается в ходе оптимизации работы фирмы и при ее достижении означает, что по мере наращивания собственного капитала (т. е. в ходе реинвестирования прибыли) фирма в соответствующей пропорции может безболезненно привлекать дополнительный заемный капитал. Уровень финансового левериджа не меняется, не меняется и финансовый риск, свойственный фирме.

Количественного критерия оценки резервного заемного потенциала не существует. Возможность привлекать капитал от третьих лиц зависит от многих условий, три из которых являются основными: это текущий уровень финансовой зависимости от кредиторов, авторитет и «имя» заемщика, уровень и стабильность фактической и ожидаемой прибыли. Эти условия акцентированно выражаются следующей сентенцией: взаймы дают только богатым.

В полном объеме описанные методики могут быть реализованы лишь при наличии развитого рынка ценных бумаг и статистики о нем. Ни того, ни другого в России нет. Кроме того, удельный вес акционерных предприятий, котирующих свои ценные бумаги на рынке, также невелик. Тем не менее понимание финансового механизма функционирования капитала представляет безусловный интерес для бизнесменов любого уровня.

4.6.

Еще по теме Взаимосвязь между стоимостью фирмы и стоимостью ее капитала:

- 4.5. Использование стоимости капитала при оценке создания стоимости: понятие экономической добавленной стоимости (EVA3)

- Стоимость (цена) капитала фирмы

- 4.11. Проблемы начальной продажной стоимости предметов залога. Актуализация стоимости. Ликвидационная стоимость. Изменение начальной продажной стоимости после вступления в силу решения. Недостоверная оценка оценщика, возмещение убытков за счет оценщика

- 10. Взаимосвязь финансов с другими экономическими категориями: цена, стоимость, кредит, прибыль

- Раздел 3 Метод определения сметной стоимости проектных работ для строительства объектов жилья и социальной сферы с применением усредненных процентных показателей стоимости проектных работ к сметной стоимости строительно-монтажных работ

- 6.1. Сущность стоимости капитала

- Стоимость основных источников капитала

- 6.3. Оценка средневзвешенной стоимости капитала\r\n

- 1.1. Стоимость и капитал

- Определение стоимости капитала

- Стоимость капитала и принципы его оценки

- 7.1. Стоимость как экономическое отношение. Закон стоимости