3.1. Формирование запасов

Определение необходимого объема финансовых средств, авансируемых в формирование запасов товарно-материальных ценностей, осуществляется путем определения потребности в отдельных видах запасов.

В процессе определения потребности запасы товарно-материальных ценностей предварительно группируются следующим образом:• производственные запасы (запасы сырья и материалов, необходимые для производства продукции);

• запасы готовой продукции, предназначенные для бесперебойной ее реализации потребителям.

Потребность в запасах каждого вида определяется раздельно по таким группам:

1) запасы текущего хранения (они представляют собой постоянно обновляемую часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства или реализации потребителям);

2) запасы сезонного хранения (формирование таких запасов обусловлено сезонными особенностями производства и закупки сырья, а также сезонными особенностями потребления готовой продукции);

3) запасы целевого назначения (формирование таких запасов на предприятии определено специфическими целями его деятельности, например, для организации встречной торговли при закупке определенных сырьевых ресурсов: обуви при закупке шкур; сахара при закупке сахарной свеклы; подсолнечного масла при закупке подсолнечника и т. п.).

Среди этих групп запасов основное внимание должно быть уделено определению потребности в запасах текущего хранения (на большинстве предприятий они представляют единственный вид запасов товарно-материальных ценностей).

Принципиальная формула, по которой определяется необходимый объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей, имеет вид:

ФС, = CP X H3 - КЗ,

где ФС3 — объем финансовых средств, авансируемых в запасы;

CP — среднедневной объем расхода запасов в сумме;

H3 — норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов в днях);

КЗ — средняя сумма кредиторской задолженности по расчетам за приобретенные товарно-материальные ценности (этот элемент включается в расчет, как правило, только по производственным запасам; при реализации готовой продукции он включается лишь при установившейся практике предоплаты за нее).

Расчет ведется по каждому из видов запасов. Суммирование результатов расчетов позволяет получить общую потребность в финансовых ресурсах, авансируемых на формирование запасов, т. е. определить размер оборотных активов, обслуживающих эту стадию производственно-коммерческого цикла.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования.

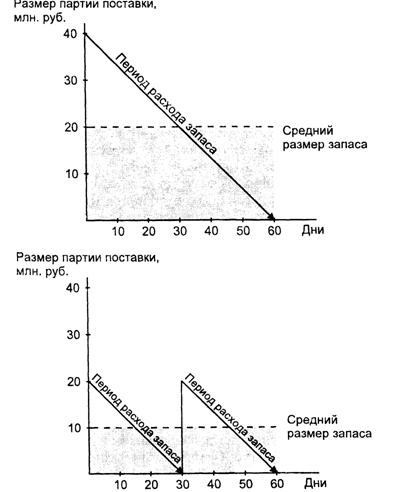

Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке (обозначим этот вид текущих затрат по обслуживанию запасов как ТЗ]). Однако высокий размер партии поставки определяет высокий средний размер запаса — если закупать сырье один раз в два месяца, то средний размер его запаса составит 30 дней, а если размер партии поставки сократить вдвое, т. е. закупать сырье один раз в месяц, то средний размер его запаса составит 15 дней (см. рис. I). В этих условиях снизится размер текущих затрат по хранению запасов (обозначим этот вид текущих затрат по обслуживанию запасов как Т32).

|

Расчет оптимального размера партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов (т. е. ТЗ 1 + Т32 = min) осуществляется по следующей формуле (известной как модель Уилсона):

где OP1111 — оптимальный размер партии поставки;

Зг — необходимый объем закупки товаров (сырья и материалов) в год (квартал);

ТЗ, — размер текущих затрат по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию;

Т32 — размер текущих затрат по хранению единицы запасов.

Рис. 1. Зависимость между размером партии поставки и средним размером запаса (в сумме) |

Пример

Годовая потребность в определенном виде сырья, определяющая объем его закупки, составляет 1000 млн. руб. Размер текущи> затрат по размещению заказа, доставке товаров и их хранению е расчете на одну поставляемую партию составляет 12 млн. руб. Размер текущих затрат по хранению единицы запаса составляет 6 млн

nvfi R гпп Ппгтг\'тгтпаа ятм пяннктр η мппрпк Уипгпня пгнт\\/чяем·

|

Следовательно, на протяжении года товар должен доставляться 16 раз (1000 :63) или каждые 22 дня (360 :16). При таких показателях размера партии и частоты поставки совокупные текущие затраты по обслуживанию товарных запасов будут минимальными.

* * *

Для запасов готовой продукции задача минимизации текущих затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции. Если производить определенный товар мелкими партиями, то затраты по хранению его запасов в виде готовой продукции (Т32) будут минимальными. В то же время существенно возрастут текущие затраты предприятия, связанные с частой переналадкой оборудования, подготовкой производства, и другие (TS1). Минимизация совокупного размера текущих затрат по обслуживанию запасов готовой продукции также может быть осуществлена на основе модели Уилсона (с иным содержанием показателей T3j и Т32). В этом случае вместо необходимого объема закупки товаров используется планируемый объем производства или продажи готовой продукции.

Как в первом, так и во втором случае расчеты могут быть уточнены с учетом минимальной нормы отгрузки (железнодорожным или автомобильным транспортом), создания на предприятии определенного размера страхового запаса, альтернатив в выборе средств транспортирования и других условий.

Обеспечение своевременного вовлечения в хозяйственный оборот излишних запасов товарно-материальных ценностей осуществляется на основе мониторинга текущей финансовой деятельности (сопоставления нормативного и фактического размера запасов).

Мероприятия в этом случае разрабатываются совместно со службой производственного менеджмента (при необходимости нормализации запасов сырья и материалов) или со службой маркетинга (при необходимости нормализации запасов готовой продукции). Ос-

новная цель этих мероприятий — высвобождение части финансовых средств, «завязнувших» в сверхнормативных запасах.

Размер высвобождаемых финансовых средств в этом случае определяется по формуле:

ФСи = зн - Зф = (ЗД„ - ЗДф) X СР,

сумма высвобождаемых финансовых средств в процессе нормализации запасов; норматив запасов в сумме; фактические запасы в сумме; норматив запасов в днях; фактические запасы в днях;

сумма высвобождаемых финансовых средств в процессе нормализации запасов; норматив запасов в сумме; фактические запасы в сумме; норматив запасов в днях; фактические запасы в днях;

среднедневной объем расходования запасов в сумме.

XJ\\R В практике финансового менеджмента для отражения реальной стоимости запасов может быть использован метод LIFO ("последний пришел — первый ушел»). В соответствии с этим методом, запасы направляются в производственное потребление или на реализацию по ценам, по которым было зафиксировано последнее их поступление. В отличие от метода FIFO ("первый пришел — первый ушел»), когда использование запасов осуществляется по ценам их первоначального формирования, метод LIFO позволяет получить реальную оценку этих результатов в условиях инфляции и эффективней управлять стоимостной формой движения запасов.

3.2. Управление дебиторской задолженностью

На уровень дебиторской задолженности влияют следующие основные факторы:

оценка и классификация покупателей в зависимости от вида продукции, объема закупок, платежеспособности клиентов, истории кредитных отношений и предполагаемых условий оплаты;

контроль расчетов с дебиторами, оценка реального состояния дебиторской задолженности;

анализ и планирование денежных потоков с учетом коэффициентов инкассации.

В основе управления дебиторской задолженностью — два подхода:

1) сравнение дополнительной прибыли, связанной с той или иной схемой спонтанного финансирования, с затратами и потерями, возникающими при изменении политики реализации продукции;

2) сравнение и оптимизация величины и сроков дебиторской и кредиторской задолженностей.

Данные сравнения проводятся по уровню кредитоспособности, времени отсрочки платежа, стратегии скидок, доходам и расходам по инкассации.Оценка реального состояния дебиторской задолженности, т. е. оценка вероятности безнадежных долгов — один из важнейших вопросов управления оборотным капиталом. Эта оценка ведется отдельно по группам дебиторской задолженности с различными сроками возникновения. Финансовый менеджер может при этом использовать накопленную на предприятии статистику, а также прибегнуть к услугам экспертов-консультантов. Пример оценки реального состояния дебиторской задолженности приведен в табл. 1.

Таблица 1. Оценка реального состояния дебиторской задолженности

|

| * Рассчитывается па основе экспертных оценок или на основе статистики самого предприятия.

|

Цифры говорят, что предприятие не получит 125,9 млн. руб. дебиторской задолженности (5,52% от общей ее суммы). Соответственно, именно на эту сумму целесообразно сформировать резерв по сомнительным долгам.

C целью максимизации притока денежных средств предприятию следует разрабатывать широкое разнообразие моделей дого-

воров с гибкими условиями формы оплаты и гибким ценообразованием. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

Предложение скидок оправдано в трех основных ситуациях. СИТУАЦИЯ 1

Снижение цены приводит к расширению продаж, а структура затрат такова, что это отражается на увеличении общей прибыли от реализации данной продукции. Другими словами, товар высокоэластичен и имеет достаточно высокую долю постоянных затрат. Проиллюстрируем данное утверждение на следующем примере.

Пример

Эластичность спроса от цен на продукцию предприятия «Бета» равна —1,75 (т. е. при снижении цены на 1% спрос растет на 1,75%). Определим последствия снижения цены на 1000 руб., если до этого снижения объем реализации составлял 10 тыс. шт. по цене 17,5 тыс. руб./шт., а общие затраты были равны 100 млн. руб. (в том числе постоянные — 20 млн. руб.) на весь объем производства.

Решение

1. Выручка от реализации до изменения цены равна

17,5 тыс. руб./шт. X 10 тыс. руб. = 175 млн. руб.

2. Прибыль до изменения цены равна

175 млн. руб. — 100 млн. руб. = 75 млн. руб.

3.

|

Объем оеализаиии после снижения цены составит:

4. Выручка от реализации после снижения цены достигнет

16,5 тыс. руб./шт. X 11 тыс. шт. = 181,5 млн. руб.

5. Совокупные затраты на производство и реализацию продукции после снижения цены составят:

Постоянные затраты 20 млн. руб.

Переменные затраты 88 млн. руб.

|

Общие затраты 108 млн. руб.

6. Прибыль после снижения цены будет равна

181,5 млн. руб. — 108 млн. руб. = 73,5 млн. руб.

Таким образом, снижение цены привело к потере прибыли на сумму 1,5 млн. руб.

А теперь определим, было бы выгодно предприятию «Бета» снижение цены на 1000 руб./шт., если бы уровень постоянных затрат составлял 50% от общих расходов.

Решение

Совокупные затраты после снижения цены:

|

Прибыль после снижения цены:

181,5 млн. руб. - 105 млн. руб. = 76,5 млн. руб.

Снижение цены выгодно: оно дает дополнительную прибыль:

76,5 млн. руб. — 75 млн. руб. = 1,5 млн. руб.

Все это позволяет сделать вывод: чем выше уровень постоянных затрат (а, следовательно, и сила воздействия операционного рычага), тем меньше уровень эластичности, который необходим для сохранения и увеличения прибыли при снижении цены.

СИТУАЦИЯ 2

Система скидок интенсифицирует приток денежных средств (ДС) в условиях дефицита на предприятии. При этом возможно краткосрочное критическое снижение цен вплоть до отрицательного финансового результата от проведения конкретных сделок.

СИТУАЦИЯ 3

Система скидок за ускорение оплаты более эффективна, чем система штрафных санкций за просроченную оплату.

Речь вновь идет о спонтанном финансировании. В условиях инфляции оно ведет к уменьшению текущей стоимости реализованной продукции, поэтому следует точно оценить возможность предоставления скидки по досрочной оплате.

Рассмотрим пример сравнительной оценки двух вариантов краткосрочного финансирования предприятием-продавцом:

1) предоставление скидки ради скорейшего покрытия потребности в ДС;

2) получение кредита без предоставления скидки.

Исходные данные:

• инфляционный рост цен — в среднем 2% в месяц;

• договорной срок оплаты — I месяц;

• при оплате по факту отгрузки в начале месяца скидка 3%;

• банковский процент по краткосрочному кредиту — 40% годовых (с начала 1997 г.);

• рентабельность альтернативных вложений капитала — 10% годовых.

Расчет приведен в табл. 2.

Таблица 2. Расчет финансового результата

|

Расчет показывает, что при предоставлении скидки фирма может получить доход больше, чем при использовании кредита.

Предлагаем Читателю подтвердить или опровергнуть этот вывод с помощью формулы цены отказа от скидки (раздел 1.2).

Как уже было сказано, одним из важных моментов в управлении оборотным капиталом является определение разумного соотношения между дебиторской и кредиторской задолженностями. При этом необходимо проводить оценку не только своих собственных условий кредитования покупателей, но и условий кредита поставщиков сырья и материалов, с точки зрения уменьшения затрат или увеличения дополнительного дохода, получаемого предприятием при использовании скидок. Предположим, что поставщики сырья и материалов предоставляют скидку 5% при оплате в момент отгрузки, либо отсрочку платежа на 45 дней. Оценим целесообразность использования скидки с точки зрения по- кунателя, использующего для досрочной оплаты кредит под 40% годовых. Расчет приведен в табл. 3.

Таблица 3. Расчет финансового результата (расчет на каждую 1000 руб.)

|

| Предприятию выгодно использовать скидки и совершать досрочную оплату. Однако 5%-ный уровень скидки в данном случае является минимально допустимым, что и показывают следующие расчеты:

|

Таким образом, система скидок способствует защите предприятия от инфляционных убытков и относительно дешевому пополнению оборотного капитала в денежной или натуральной форме.

1.2.

Еще по теме 3.1. Формирование запасов:

- 7.3. Оценка эффективности формирования и использования производственных запасов

- Источники формирования запасов

- Оптимальный запас капитала и принцип акселератора в формировании индуцированных инвестиций

- 2.8. Правовое регулирование промысла трансграничных рыбных запасов и запасов далеко мигрирующих видов

- Управление запасами

- Страховой запас

- Управление запасами

- 52. Упр-ние запасами.

- Страховой запас

- 9.3 Убытки из-за дефицита запасов

- 2.3.4. Управление запасами на предприятии

- Планирование товарных запасов

- Управление запасами