52. Упр-ние запасами.

Матер.-произв. запасы вкл-ют в себя:

сырье и материалы;

гот. прод. на складе

незав. пр-во.

Упр-ние тов-мат. запасами:

минимизируя кап. вложения в тов.-мат.

запасы.расчет с-ти хран-я и выполнения заказов, объемов и сроков пополнения тов.-мат. запасов.

Осн. вопросы, реш-мые в процессе упр-ния запасами:

разреш-е компромисса м/у V тов.запасов и ур-нем обслуж клиентов;

оптимизация объема закупок партии тов-в;

внедрение с-мы учета и кон-ля запасов, к-ая р-т в режиме реаль-го вр. и реал. ценности.

выбор с-мы учета запасов, наиб. подходящей для П.

непрер-ная оц-ка реаль-ной ст-ти запасов на складе.

избавление от устаревшего т-ра на складах путем продажи с большими скидками или простого списания

кон-ль издержек, связ-ых с тов. запасами.

оптимизация объемов зап. деталей к произв-му О.

ан-з возм-ти внедр-я соврем-ых упр-ких приемов регул-ния запасов.

оптимиз-я ассортим-та прод-ции с т. зр. сокращения объема запасов.

Рост запасов м.б. оправдан только ростом объема продаж. Оборачиваемость запасов не д. сниж-ся. Оборач-ть = выручка/ ср. год. ст-ть запасов.

Упр-ние запасами – нахожд-е такой вел-ны закуп-мой партии и кол-ва закуп. партий,при кот сумма издержек по складир-ю и обслуж-ю закупок окаж-ся миним.

В теории упр-ния зап. разраб-ны разл. м-ли для опр-ния объема партии и частоты заказов.

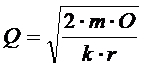

Расчет оптим. величины закуп-мой партии:

m – год. объем закуп-мых т-ров в натур. ед.

m – год. объем закуп-мых т-ров в натур. ед.

О – изд-ки по обслуживанию закупок в расчете на 1 партию

к – цена франко-склад пок-ля за ед-цу.

r - изд-ки на складирование в % от ст-ти ср.год. запаса данных т-ров.

53. Упр-ния дебиторской задолженностью.

Дебит.

задол-ть – сумма задол-ти пок-лей (дебиторов) компании. Она вкл-ет:расчеты с пок-лями и заказчиками за отгруженные т-ры, р-ты, услуги;

авансы выданные

векселя полученные

Показатели, хар-щие дебит. задол-ть (ДЗ):

оборачиваемость ДЗ – частное от деления выручки от реал-ции на ср. сумму ДЗ.

срок погашения ДЗ – кол-во дней в отчетном периоде деленное на оборачиваемость ДЗ.

Упр-ние ДЗ вкл-ет:

систематизацию и ан-з инф-ции по всем клиентам фирмы, вкл-яя потенциальных заказчиков.

установление с-мы скидок в сл. досрочной оплаты счетов фирмы.

разработка с-мы юр. мер «запугивание» недобросовестных клиентов;

подача заявления в арбит. суд в признании клиента банкротом.

применение факторинга с целью получения части непогашенной в срок ДЗ.

внедрение с-мы ответ-ти менеджеров по продажи за несвоевременную оплату их клиентами счетов фирмы.

отказ от р-ты с ненадежными клиентами.

создание резервов по сомнительным долгам и ан-з фактических потерь, связ-х с погашением ДЗ.

Осн. компромисс при упр-нии ДЗ: увеличение сроков дебит. задол-ти увеличивает спрос на продукцию и объем продаж, но существуют затраты на содержание дополнительной дебит. задол-ти и велик риск потерь по безнадежным долгам.

При принятии реш-я об увеличении сроков оплаты нужно сравнить прибыль от доп-ых продаж (марженальная пр-ль) с издержками, связ-ми с увелич. ДЗ. 54. Упр-ние ден. ср-вами.

Ден. ср-ва включают:

ср-ва в кассе

ср-ва в банке

приравненные к ним банк. векселя, ден. переводы, чеки

Упр-ние ден. ср-вами предполагает установление оптим-го баланса м/у наличными ден. ср-вами и ликвидными ЦБ.

Цель регулирования ден. операций в том, чтобы инвестировать избыток ден. ср-в для получения дохода и в то же вр. им. соот-щую ликвидность.

Сумма наилчных ден. ср-в д. как минимум:

соот-ть потребности в наличности для выполнения обяз-в по текущим операциям;

им. резерв на сл. непредвиденных обстоятельств.

Основанием для планирования нал. ср-в и кон-ля за ними служит бюджет ден. поступлений и выплат.

Эфф-ное упр-ние нал-тью сост. в том, чтобы конвертировать дебит. задол-ть как м. быстрее, т.е. ускорять инкассацию, а оплачивать счета кредиторов на столько позже, на ск-ко согласуется с поддержанием репутации кредитоспос-ной фирмы у поставщиков.

Сочентание быстрой инкассации и замедление выплат приводит к получение макс-го объема свободных ден. ср-в.

Сущ-ют разл-ные м-ля упр-ния наличностью:

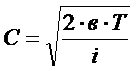

М-ль Бемоля: опит-ная сумма ден. ср-в расчит-ся:

в – пост. расходы по переводу ЦБ в наличность

Т – сумма ден. ср-в, необ-мых в данном периоде

i - % ставка рын-х ЦБ

В этой м-ле % по рын-ым ЦБ, от к-го отказывается фирма сопоставляется с пост. расходами по переводу ЦБ в наличность и обратно.