Оптимальный запас капитала и принцип акселератора в формировании индуцированных инвестиций

Принимая решения об инвестировании, фирмы определяют, какой объем выпуска может быть произведен на основе имеющихся ресурсов и какая производственная функция наиболее оптимально будет отражать зависимость между вложенным капиталом и ожидаемым объемом выпуска.

Варианты принятия решений фирмами зависят от:

- первоначального запаса капитала;

- определения его оптимального размера.

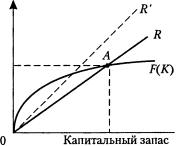

В случае полного отсутствия запаса капитала фирма оказывается перед выбором: а) инвестировать имеющиеся ресурсы в производственное оборудование и завтра осуществить выпуск продукции [F(X)] или б) одолжить (положить в банк) ресурсы и завтра получить доход К (1 + г).

Выпуск

> 4.

Данная ситуация представлена на графике (рис. 15.2): Оптимизация инвестирования при отсутствии запаса капитала

OR — альтернативная стоимость инвестиций.

OF (К) — производственная функция.

3.

На участке О А ценность выпуска превышает затраты, технология производительна, инвестиции имеют смысл.

(• )А — критическая точка, прибыль равна нулю.

- Если процентная ставка растет (гТ), то угол наклона OR меняется (см. OR\'), область производительных инвестиций сокращается.

Отдача от инвестирования капитала:

Omd. = F(K)/(l + r)-K,

где Отд. — отдача от инвестирования;

F(K)/1 + г — настоящая ценность завтрашнего выпуска;

К — сегодняшние инвестиции.

В случае наличия первоначального запаса запас капитала в будущем может отличаться от накопленного запаса на:

- величину вновь инвестированного капитала (Г);

- долю амортизационных отчислений (d). Формально данная зависимость может быть представлена:

| Новый запас Кг | Старый запас *i | Валовые инвестиции / | Амортизационные отчисления dK\\ |

| 1 + ь? II ? | |||

Отсюда: К2 =(1 -d)Kx + /.

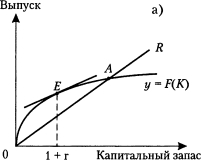

Оптимальным объемом капитала (К*) является объем, при котором максимизируется прибыль в условиях, когда предельный продукт капитала (МРК) равен предельным затратам.

При этом предельный продукт капитала представляет собой прирост выпуска при использовании в производстве дополнительной единицы капитала и задается наклоном производственной функции: MPK = SY/AK.

Величина выпуска, который может быть произведен, описывается производственной функцией у = F (К). Если инвестирование осуществляется за счет ресурсов, которые могли бы быть вложены в приобретение финансовых активов, то альтернативные затраты будут равны (1 + г). Если инвесторы используют займы, то предельные затраты инвестирования также будут равны (1 + г).

Графически изложенные постулаты представлены на рис. 15.3.

На рис. 15.3, а (•) Е определяет равновесное состояние.

Из рис. 15.3, а и 15.3, б следует, что:

| МРК | = 1 +г |

| Предельный продукт капитала | Предельные затраты |

Рис. 15.3. Оптимизация капитального запаса

Оптимальный запас капитала (К *) будет равен такой величине, при которой расстояние между кривыми F(K) и OR будет наибольшим.

Разница между величинами фактического запаса (К) и оптимального (К *) создает стимулы к инвестированию, при равенстве К = К * фирма не будет осуществлять инвестиций.

Зависимость между инвестициями (/), фактическим (К) и оптимальным (К *) запасами выражается в следующем виде: I = Х(К* - К), где X — гибкий акселератор.

Показатель X — коэффициент чувствительности предпринимательской деятельности по поводу стремления к ликвидации разницы между желаемыми и действительными величинами капитала в каждый период времени. Этот показатель характеризует скорость корректировки капитала до величины оптимального уровня.

При достижении оптимального запаса капитала инвестиции в соответствии с принципом акселератора должны изменяться в той же пропорции, что и объем выпуска.

Если рассматривать развитие данных процессов в динамике, полу- чим: 1инд =Р(у,

где 1иид — индуцированные инвестиции;

Vt яУс-\\ ~ значения ВНП в соответствующие периоды;

(3 — акселератор, характеризующий величину прироста инвестиций при изменении реального объема производства на дополнительную единицу.

Таким образом, величина индуцированных инвестиций зависит от темпов развития экономики и изменений в уровне национального дохода страны.

Еще по теме Оптимальный запас капитала и принцип акселератора в формировании индуцированных инвестиций:

- Сущность капитала предприятия и принципы его формирования. Внутренние и внешние источники финансирования. Понятие «ст-ть» и «структура» капитала. Влияние структуры капитала на ст-ть фирмы.

- 4.3 Критерии эффективности использования оборотного капитала и формирование его оптимальной структуры

- 2. Принципы формирования и оценки стоимости капитала.

- 1. Капитал компании: понятие, сущность, принципы формирования.

- 4. Акселератор. Взаимодействие мультипликатораи акселератора

- 1.9.1. Экономическая сущность, классификация и принципы формирования финансового капитала предприятия

- 4.3 Оптимальный объем запасов

- 9.2. Информационное обеспечение управления запасами и определение оптимального размера партии заказа

- 3.1. Формирование запасов

- Определение оптимальной структуры капитала

- 44. Накопления и инвестиции. Инвестиции и их виды (государственные и частные инвестиции, портфельные инвестиции, иностранные инвестиции и т.д.)

- 7.3. Оценка эффективности формирования и использования производственных запасов