Управление запасами

Управление запасами подразумевает: обеспечение общего размера необходимых ТМЦ, обеспечение оптимальной структуры запасов, минимизация затрат по их обслуживанию и обеспечению эффективного контроля за запасами.

Процесс управления запасами состоит из следующих этапов:1. Анализ запасов ТМЦ в предшествующем периоде.

2. Определение целей формирования запасов.

3. Оптимизация общей суммы запасов и отдельных их групп.

4. Построение эффективной системы контроля за движением запасов.

Первый этап подразумевает анализ оборачиваемости запасов и их достаточности (недостаточности) для обеспечения непрерывности производственного процесса. На втором этапе все запасы необходимо сгруппировать соответствующим образом с целью: обеспечения производственной деятельности, обеспечения непрерывного процесса реализации готовой продукции или запасов для перепродажи, накопления сезонных запасов. В разрезе каждого вида выделяются группы: запасы текущего хранения – постоянно обновляющаяся часть запасов, равномерно потребляемые в процессе производства или реализации продукции. Третий этап, управление запасами текущего хранения – это минимизация затрат, связанных с текущими запасами.

Принципиальная формула, по которой определяется необходимый объем финансовых средств, авансируемых на формирование запасов товарно-материальных ценностей, имеет вид:

ФС 3 = СР х Н 3 - КЗ,

где ФС 3 — объем финансовых средств, авансируемых в запасы; СР — среднедневной объем расхода запасов в сумме;

Н 3 — норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов в днях);

КЗ — средняя сумма кредиторской задолженности по расчетам за приобретенные товарно-материальные ценности (этот элемент включается в расчет, как прави ло, только по производственным запасам; при реали- зации готовой продукции он включается лишь при установившейся практике предоплаты за нее).

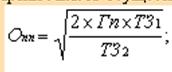

Расчет оптимальной партии заказов осуществляется по модели Уилсона:

где Гп – годовая потребность в ТМЦ, исходя из производственной программы, ТЗ1 – затраты по размещению заказа, доставке товаров и их приемке в расчете на 1 поставленную партию, ТЗ2 – размер текущих затрат по хранению 1 партии

запасов. На четвертом этапе ставится задача построения эффективной системы контроля за движением запасов – своевременное выявление излишков ТМЦ или запасов. Широкое распространение получила «система ABC»: разделение всей совокупности запасов ТМЦ на 3 категории, исходя из их стоимости, объема, частоты расходования в процессе производства и отрицательных последствий на конечные результаты деятельности предприятия.

соответствии с процедурой внутреннего таможенного транзита либо с таможенным режимом международного таможенного транзита.

Таможенные сборы за таможенное сопровождение должны быть уплачены до начала фактического осуществления таможенного сопровождения.

3. Таможенные сборы за хранение

Таможенные сборы за хранение подлежат уплате при хранении товаров на складе временного хранения или на таможенном складе таможенного органа.

Таможенные сборы за хранение на складе временного хранения или на таможенном складе таможенного органа уплачиваются в размере 1 рубля с каждых 100 килограммов веса товаров в день, а в специально приспособленных (обустроенных и оборудованных) для хранения отдельных видов товаров помещениях - 2 рублей с каждых 100 килограммов веса товаров в день. Неполные 100 килограммов веса товаров приравниваются к полным 100 килограммам, а неполный день - к полному.

Для целей исчисления сумм таможенных сборов за хранение применяются ставки, действующие в период хранения товаров на складе временного хранения или на таможенном складе таможенного органа.

Таможенные сборы за хранение должны быть уплачены до фактической выдачи товаров со склада временного хранения или с таможенного склада.

Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости бизнеса (предприятия) и реализует конечные финансовые интересы его владельца.

Финансовая политика состоит из следующих элементов (частей):

1. учетная политика;

2. кредитная политика - политика во взаимоотношениях с банками, либо по отношению к кредитам вообще;

3. политика в отношении управления издержками (метод регулирования издержек, классификация издержек, доля постоянных издержек в себестоимости);

4. налоговая политика и налоговое планирование, (необходимо минимизировать налоговые платежи но не в ущерб другим направлениям, производствам);

5. дивидендная политика;

6. политика управления денежными средствами (в том числе оборотными активами);

7. инвестиционная политика (наиболее эффективна с финансовой точки зрения).

В разработке финансовой политики необходимо согласование с другими службами и отделами предприятия.

Основные задачи финансового менеджмента:

1). Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с потребностями предприятия и его стратегией развития.

2). Обеспечение эффективного использования финансовых ресурсов в разрезе основных направлений деятельности предприятия.

3). Оптимизация денежного оборота и расчетной политики предприятия.

4). Максимизация прибыли при допустимом уровне финансового риска и благоприятной политике налогообложения.

5). Обеспечение постоянного финансового равновесия предприятия в процессе его развития, т.

е. обеспечение финансовой устойчивости и платежеспособности.

3. Распределительная, или, вернее, перераспределительная. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ - научно-технических, экономических и др.

4. Наконец, последняя функция налогов - Фискальная, изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры - библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития - фундаментальная наука, театры, музеи и многие учебные заведения и т.п.

Классификация налогов

Различные налоги неодинаково действуют на отдельные группы экономических агентов, кроме того, они по-разному взимаются. Существует несколько классификаций видов налогов:

1. По объекту налоги подразделяются на прямые и косвенные. Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

2. По субъекту налоги делятся на центральные и местные.

В России существует трехуровневая система:

· федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

· региональные налоги, находятся в компетенции субъектов федерации;

· местные налоги, устанавливаются и собираются местными органами власти.

3. По принципу целевого использования выделяют маркированные и немаркированные налоги. Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Примерами маркированных налогов могут быть платежи в пенсионный фонд, фонд обязательного медицинского страхования, в дорожный фонд и др.

4. По характеру налогообложения налоги делятся на пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода остается неизменной), прогрессивные (доля налога в доходе с ростом дохода увеличивается) и регрессивные (доля налога в доходе с ростом дохода падает).

Еще по теме Управление запасами:

- 5.4 Управление оборотным капиталом предприятий на основе моделей управления запасами

- Управление запасами

- Управление запасами

- 2. Управление товарными запасами

- Управление запасами

- Управление запасами товарно-материальных ценностей

- 2.3.4. Управление запасами на предприятии

- Управление запасами

- 3.3. Анализ и управление запасами

- Управление запасами предприятия.

- 4.2 Управление товарными запасами

- Методы и модели управления товарными запасами в маркетинге

- 3.5. Методы управления запасами\r\n

- Управление товарными запасами при оптовых продажах

- 9.5. Учет фактора неопределенностив основной модели управления запасами

- Модели управления запасами

- Статические детерминированные модели управления запасами

- 7.1. Управление производственными запасами как фактор, повышающий эффективность функционирования предприятия