7.1. Управление производственными запасами как фактор, повышающий эффективность функционирования предприятия

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты, комплектующие изделия, тару, запасные части для текущего ремонта, малоценные быстроизнашивающиеся предметы.

Запасы, как правило, занимают значительное место в текущих активах предприятия. Поэтому их сокращение означает высвобождение оборотного капитала, что эквивалентно получению дополнительной прибыли. Однако чрезмерное сокращение запасов может быть причиной сбоев в производстве (если речь идет о запасах ресурсов) и в поставке продукции потребителям (если речь идет о запасах готовой продукции), что влечет за собой убытки, связанные как с потерей рынка, так и со штрафными санкциями.

Получается, что, с одной стороны, запасы должны быть низкими, в них не должны «омертвляться» финансовые средства предприятия. Ведь «омертвленные» в запасах средства выключены из оборота предприятия. При сокращении запасов высвобожденные денежные средства могут быть положены в банк под проценты либо направлены на увеличение размера «работающих» активов предприятия и приносить прибыль.

С другой стороны, недостаток в запасах может стать причиной сбоев в производстве и в поставках продукции.

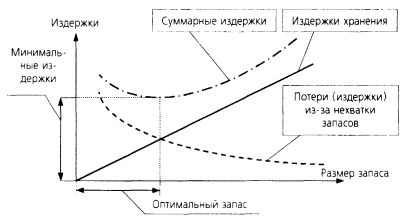

Компромисс между этими двумя противоположными требованиями к размеру запасов может быть найден из графика, представленного на рис. 10, который наиболее полно иллюстрирует сущность задачи оптимального планирования.

Рис.10. Зависимость издержек от размера запаса [1. C. 252]

Таким образом, наличие запаса продукции или ресурсов дает предприятию несомненные выгоды, но и требует определенных издержек. Компромисс между выгодами и издержками достигается в точке оптимума, которой соответствует минимальный уровень совокупных издержек, связанных с размером запаса.

При минимальном уровне совокупных издержек размер запаса считается оптимальным.

Принцип минимизации совокупных «выгод-издержек», зависящих от размера запаса, лежит в основе многих методов оптимального планирования запасов.

Кроме того, эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить уровень текущих затрат на их хранение, снизить уровень трансакционных издержек по их закупке, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы.