Сучасний стан ліквідності банківської системи України

Банківська ліквідність, як динамічний стан, характеризується постійними змінами. Ці зміни, що відбуваються у стані ліквідності банківської системи, мають зовнішні ознаки, основні з яких узагальнено в табл.

4.3. Зокрема, про зменшення банківської ліквідності свідчать зменшення обсягів коштів банків на кореспондентському рахунку, зростаючий попит на кредити рефінансування НБУ, підвищення залежності ресурсної бази від обсягів міжбанківського кредитування, зниження залишків готівки в касах банків, зростання відсоткових ставок на грошово-кредитному ринку. І навпаки, основними ознаками зростання банківської ліквідності є збільшення обсягів коштів банків на кореспондентському рахунку, зростання попиту банків на стерилізаційні операції центрального банку та зменшення попиту на операції з рефінансування, зниження залежності ресурсної бази від обсягів міжбанківського кредитування та зниження відсоткових ставок на грошово-кредитному ринку. Слід зазначити, що в ринкових умовах неможливо зберегти достатній рівень ліквідності в усіх банках. Проте втрата ліквідності одного або кількох банків ще не означає втрату ліквідності банківської системи країни. У цілому ліквідність банківської системи є складним явищем, яке визначається сукупною ліквідністю банківських установ другого рівня й обумовлюється багатьма факторами внутрішнього та зовнішнього впливу на мік- ро- та макрорівні, що перебуває в постійній зміні та взаємозв’язку.

| Таблиця 4.3 Характеристика змін у ліквідності банківської системи | Ознаки зменшення банківської ліквідності | Ознаки зростання банківської ліквідності | | Зменшення обсягів коштів банків на кореспондентському рахунку; зростаючий (великий) попит на кредити рефінансування НБУ; підвищення залежності ресурсної бази від обсягів міжбанківського кредитування; зниження залишків готівки в касах банків; зростання відсоткових ставок на грошово-кредитному ринку | Збільшення обсягів коштів банків на кореспондентському рахунку; зростання попиту банків на стерилізаційні операції центрального банку та зменшення попиту на операції з рефінансування; зниження залежності ресурсної бази від обсягів міжбанківського кредитування; зниження відсоткових ставок на грошово-кредитному ринку | |

Зокрема, на мікрорівні дотримання банком належного рівня ліквідності залежить від таких основних чинників: відповідність структури активів і пасивів за строками та сумами; структури і стабільності депозитної бази; якість активів і достатність капіталу банку; стратегія управління ліквідністю; репутація банку тощо.

Ліквідність банку визначається його спроможністю адаптуватися до скорочення зобов’язань, здійснити фінансування зростання активів за мінімальною вартістю чи своєчасно ліквідувати активиза ринковою ціною. Відповідно до чинної нормативної бази на мікрорівні ліквідність банку є його здатністю забезпечити своєчасне виконання своїх грошових зобов’язань, яка визначається збалансованістю між строками і сумами погашення розміщених активів та строками і сумами виконання зобов’ язань банку, а також строками і сумами інших джерел і напрямів використання коштів [61]. Нині в Україні в банківській системі спостерігається накопичення швидкими темпами валютних і строкових дисбалан- сів, які проявляються у зростанні розривів (гепів) між обсягами залучених депозитів та наданих кредитів за строковістю та валютою платежу (табл.4.4).

| Таблиця 4.4 Динаміка окремих показників, які характеризують дисбаланси в банківській системі України у 2000-2008 рр. | Показники | 2003 | 2004 | 2005 | 2006 | 2007 | 08.2008 | | Співвідношення депозитів та кредитів, наданих суб’єктам економіки в іноземній валюті | 0,70 | 0,81 | 0,73 | 0,58 | 0,42 | 0,40 | | Співвідношення довгострокових депозитів та довгострокових кредитів, наданих суб’ єктам економіки у тому числі: | 0,65 | 0,66 | 0,58 | 0,51 | 0,44 | 0,43 | | Співвідношення довгострокових депозитів та довгострокових кредитів, наданих суб’ єктам економіки в національній валюті | 0,80 | 0,70 | 0,69 | 0,67 | 0,69 | 0,66 | | Співвідношення довгострокових депозитів та довгострокових кредитів, наданих суб’ єктам економіки в іноземній валюті | 0,51 | 0,61 | 0,48 | 0,40 | 0,27 | 0,26 | | Співвідношення строкових депозитів та кредитів, наданих суб’єктам економіки | 0,53 | 55,9 | 0,58 | 0,50 | 0,44 | 0,42 | |

hspace=0 vspace=0 align=center>

| Джерело: розраховано за даними Бюлетеня Національного банку України. |

Зазначені дисбаланси свідчать про зростання ризиків ліквідності на мікрорівні через проведення банками високоризикованої кредитної політики щодо надання довгострокових кредитів без наявності відповідних внутрішніх довгострокових кредитних ресурсів у необхідному обсязі та валюті платежу.

Триваючий процес заміщення внутрішньої ресурсної бази банків зовнішніми запозиченнями зумовлює збільшення їх залежності від зовнішніх ресурсів, а, відповідно, й чутливості до шоків на світових ринках капіталів, що нарощує системні ризики, які створюють загрозу фінансовій стійкості України. Нині найбільш загрозливими стали дисбаланси у відношенні довгострокових депозитів і довгострокових кредитів в іноземній валюті. Цей по

казник на початок вересня 2008 р. зменшився до 0,26 проти 0,51 у 2003 р. Це свідчить про тенденцію заміщення внутрішньої довгострокової ресурсної бази депозитного характеру в іноземній валюті іншими джерелами, насамперед іноземними запозиченнями. Напрями руху останніх є найбільш непередбачуваними, особливо в умовах зростаючої нестабільності на міжнародних фінансових ринках і фінансової кризи, що розгортається в Україні.

Тривожним симптомом негараздів у стані ліквідності банківської системи є показник співвідношення строкових депозитів і кредитів, наданих суб’єктам економіки, який знизився з 0,53 у 2003 р. до 0,42 на початок вересня 2008 р. Це свідчить про те, що на 58% кредитний портфель банків формується із внутрішніх ресурсів до запитання, які, як відомо, є нестабільним короткостроковим джерелом ресурсної бази банків, або ж з ресурсних джерел, залучених з-за кордону. Для порівняння зазначимо, що строкові депозити, мобілізовані на внутрішньому ринку, покривають 78% банківських кредитів у Вірменії, 63% - в Азербайджані, 71% - у Болгарії, 52% - у Грузії, 78% - у Киргизстані, 104% - у Македонії, 82% - у Молдові, 52% - у Росії [20].

Розв’язання проблеми банківської ліквідності в аспекті усунення строкових та валютних дисбалансів між обсягами та строками депозитних та кредитних операцій банків потребує вжиття заходів з метою посилення банківського нагляду та удосконалення інструментів грошово-кредитної політики.

На макрорівні ліквідність банківської системи формується під впливом зовнішніх факторів загальноекономічного характеру, найважливішими з яких в Україні є: динаміка коштів Уряду на рахунках у Національному банку України, інтервенції центрального банку на валютному ринку, динаміка готівки в касах банків та поза банками, результати використання Національним банком відповідних механізмів та інструментів регулювання грошово-кредитного ринку в попередньому періоді.

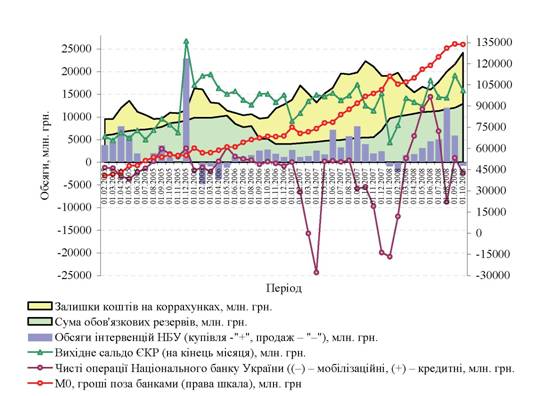

Кумулятивний вплив основних із зазначених чинників графічно зображений на рис. 4.26. Досліджуючи ліквідність банківської системи за рівнем залишків коштів на кореспондентських рахунках банків у Національному банку України, слід зазначити, що банки у своєму розпорядженні мають значний обсяг вільної ліквідності (кошти на коррахунках за виключенням коштів сформованих обов’язкових резервних вимог). Обсяг коштів вільної ліквідності мав тенденцію до зростання з жовтня 2006 року по листопад 2007 року. Як видно з рисунка 4.26 основними чинниками її зростання в зазначений період були зниження обов’язкових резервних вимог, рух коштів Уряду на Єдиному казначейському рахунку в НБУ та валютні інтервенції (купівля іноземної валюти) Національного банку України. Останні проводилися з метою підтримання курсової стабільності за діючого режиму прив’язки курсу гривні до долара США в умовах значного притоку іноземного капіталу в Україну.

![]() Рис. 4.26. Динаміка кумулятивного впливу різних факторів на ліквідність банківської системи України у 2003-2008 рр. Джерело: побудовано за даними офіційного сайту Національного банку України [133]. |

Із листопада 2007 року вільна ліквідність банків значно знизилася, що було зумовлено багатьма об’єктивними факторами. Насамперед, на зниження вільної ліквідності вплинуло зменшення присутності на валютному ринку центрального банку через проведення операцій із купівлі іноземної валюти, а також підвищення вимог щодо обов’язкового резервування банків. Так, з метою поступового обмеження економічними методами обсягів іноземних запозичень банків за кордоном та посилення привабливості проведення операцій у національній валюті до складу зобов’ язань банків, які підлягають обов’язковому резервуванню, було введено кошти, залучені банками від банків-нерезидентів та фінансових організацій-нерезиден- тів [180].

Обов’язковому резервуванню нині підлягають усі залучені банком кошти, за винятком коштів, залучених від банків-резидентів, міжнародних фінансових організацій, а також коштів, залучених на умовах суб- ординованого боргу [153]. За рахунок збільшення вимог обсяг сформованих банками резервів зріс від 5,5 млрд. грн. на початок листопада 2007 року до 11,1 млрд. грн. на початок травня 2008 року. За цей період під сукупним впливом зазначених чинників вільна ліквідність зменшилася з 15,6 млрд. грн. до 5,5 млрд. грн.

Важливим чинником вилучення банківської ліквідності є готівка поза банками. Тенденція до стрімкого зростання цього показника свідчить про схильність суб’єктів ринку до збереження поза банками і тінізацію економіки та потребує впровадження відповідних заходів детінізації економіки й фінансового поглиблення.

Особливої уваги потребує чинник залишку коштів Єдиного казначейського рахунку в Національному банку України. Єдиний казначейський рахунок використовується для обліку коштів уряду в Національному банку України. Він забезпечує швидку мобілізацію коштів, які протягом дня надходять на рахунки, відкриті в органах Державного казначейства. Вплив цього чинника на банківську ліквідність виявляється у зменшенні обсягу поточних рахунків (коррахунків) банків у центральному банку при надходженні коштів Уряду на рахунок в Національному банку України. І, навпаки, витрачання Урядом коштів призводить до збільшення коштів на рахунках банків, а відповідно й до збільшення їх ліквідності. Динаміка коштів уряду на рахунках у Національному банку України є найбільш непередба- чуваним чинником впливу на ліквідність банківської системи. Це пов’язано з тим, що прогнозовані фахівцями Державного казначейства обсяги руху коштів на рахунках уряду доволі часто не збігаються із фактичними обсягами руху. Крім цього, через недосконалість бюджетного процесу має місце тенденція накопичення протягом року коштів на ЄКР із масовим їх витрачанням в кінці року, що позначається на зростанні надлишкової ліквідності банківської системи та інфляційних тенденціях у країні.

Вирішення цієї проблеми потребує посилення координації грошово-кредитної та фіскальної політики. Ураховуючи багатофакторність проблеми ліквідності та її роль у забезпеченні стійкості всієї банківської системи, важливого значення набуває питання централізованого управління банківською ліквідністю, яке в Україні здійснюється Національним банком України під час реалізації грошово-кредитної політики. Управління ліквідністю - процес створення передумов, забезпечення та підтримання оптимального рівня ліквідності банку та банківської системи в цілому. Однією з таких передумов є нормативно-законодавча підтримка діяльності банків, що визначає такі рамки поведінки банків, які сприяють забезпеченню ліквідної та стійкої діяльності банківської системи. Іншим аспектом регулювання ліквідності є контроль за діяльністю банків, який проводиться з метою забезпечення надійності та стійкості, що передбачає цілісний і безперервний нагляд за здійсненням банками своєї діяльності у відповідності з діючим законодавством та інструкціями наглядового органу.

Регулюванню ліквідності банківської системи передує аналіз поточного стану ліквідності, який здійснюється Національним банком України щоденно за такими складовими: обсяг коррахунків банків, вільна ліквід

ність банківської системи (різниця між залишками на коррахунках банків та обсягом обов’язкових резервів) та чинники, що впливають на стан ліквідності банків. Регулювання ліквідності банківської системи здійснюється в межах монетарної політики Національного банку України в процесі регулювання грошово-кредитного ринку шляхом використання законодавчо визначених механізмів та інструментів.

Як видно з рис. 4.26 сучасний стан ліквідності банківської системи характеризується вільною ліквідністю, складовою якої поряд з оптимальною, є і надлишкова. Значні обсяги вільної ліквідності українських банків зумовлені, на нашу думку, сукупною дією цілого ряду чинників. Зокрема, наявність великих залишків на кореспондентських рахунках банків у Національному банку України пов’язана з:

- необхідністю проведення поточних платежів і недостатньо досконалою системою прогнозування в банках;

- недостатньо ефективним управлінням ліквідністю банків на мікрорівні;

- недостатньою стабільністю на фінансовому ринку та ризиком зміни ситуації, яка може зумовити втрату ліквідності;

- діючою грошово-кредитною політикою, орієнтованою на підтримання стабільності валютного курсу гривні у вузькому діапазоні, негативним результатом якої є зростання грошової емісії головним чином через валютний канал.

За таких умов актуальним стає питання обґрунтування оптимального рівня вільної ліквідності та оптимального рівня ліквідності банківської системи в цілому, а також визначення критеріїв їх оцінки та методів прогнозування на коротко- та довгострокову перспективу. Слід зазначити, що проблема оптимальної ліквідності банківської системи в теорії та в банківській практиці залишається малодослідженою. Серед вітчизняних досліджень немає праць, в яких би порушувалась проблематика визначення оптимального рівня банківської ліквідності на макрорівні. Інші нечисленні результати дослідження оптимальної ліквідності банківської системи ґрунтуються на спірних твердженнях, які не дозволяють розкрити її адекватно практичним реаліям, а відповідно й використати в практичній роботі центрального банку для прогнозування та управління надлишковою ліквідністю банківської системи.

Враховуючи те, що оптимальний рівень ліквідності має забезпечити виконання банками обов’язкового рівня резервних вимог та усіх грошових зобов’ язань банківської системи, а також проведення операцій банків та нарощення їх обсягів відповідно до потреб розвитку економіки без створення дисбалансів та загрози фінансовій стійкості банківської системи та розвитку інфляційних процесів в країні, кількісна оцінка та прогнозування оптимального рівня ліквідності банківської системи на коротко- та серед- ньострокову перспективу потребує урахування чинників, які визначають її

рівень. До основних чинників, що впливають на рівень оптимальної ліквідності належать:

1. Рівень активності банків, який визначається рівнем розвитку економіки та потребами її кредитоспроможних суб’єктів. Критеріями оцінки банківської активності можуть бути приріст активних операцій банків. При визначенні оптимального рівня ліквідності банківської системи в значення цього показника має бути закладено потенціал для нарощення активних операцій банків, адекватно до темпів зростання економіки за останні роки, та враховано необхідність досягнення запланованих показників зростання економіки в поточному році.

2. Сезонність банківської активності, яку визначає попит на гроші та банківські послуги від суб’єктів економіки. Наприклад, у літні місяці та на початку року закономірно спостерігається менша економічна активність суб’єктів економіки, тому обґрунтовано буде меншим показник оптимальної ліквідності банківської системи, ніж в інші місяці року.

3. Динаміка коштів уряду на рахунках Національного банку України. Кошти уряду є найменш передбаченим фактором, який впливає на стан банківської ліквідності. Необхідність своєчасного та повного виконання зобов’язань банків за цими рахунками потребує врахування змін залишків за цим рахунком у складі показника оптимальної ліквідності.

4. Темпи приросту депозитних та інших зобов’язань банківської системи, як бази формування обов’язкових резервних вимог. Особливої уваги потребує найменш передбачувана складова ресурсної бази із термінами виконання «на вимогу», яка потребує наявності «запасу» ліквідності у складі її «оптимальної» складової.

5. Ситуація з ліквідністю на міжбанківському ринку. За наявності надлишкової ліквідності на міжбанківському ринку банки можуть розраховувати на швидке залучення ліквідних коштів на ньому, що дозволяє підтримувати рівень оптимальної ліквідності на нижчому рівні.

4.3.3.