§1. Дисконтирование и наращение в оценке финансовых активов

Как уже отмечалось, дисконтирование и наращение входят в число основных методов, используемых при принятии решений финансового характера. Активно применяются они и в оценке ценных бумаг.

Напомним ключевые идеи этих методов (подробную характеристику методов финансовых вычислений можно найти в (Ковалев, Уланов).Стоимость любой ценной бумаги (акции, облигации, векселя, депозитного и сберегательного сертификата) определяется прежде всего величиной доходов, приносимых этой ценной бумагой. Поступление дохода может быть однократным (как в случае с дисконтными или краткосрочными процентными инструментами) и многократным (как в случае с долгосрочными облигациями или акциями). При этом в любом случае поступление дохода происходит через какой-то промежуток времени, после того как инвестор затратит средства на покупку ценной бумаги. Следовательно, важное значение имеет не только величина, но и время получения доходов, так как известно, что сумма денег, которую вы имеете в своих руках сегодня, «стоит» больше, чем та же самая сумма, полученная в будущем. Потому что если вы имеете эту сумму денег сегодня, то вы можете, например, вложить эти деньги в банк, получить процент и иметь большую сумму денег в будущем. Инвесторы это прекрасно понимают и потому хотят получить вознаграждение за то, что получат прибыль не в настоящем, а в будущем времени. Следовательно, необходим такой метод оценки вложений, который принимал бы в расчет различную стоимость денег в настоящем и будущем времени. Процесс перехода от сегодняшней или настоящей стоимости к будущей называется наращиванием или компаундингом (compounding).

i,3 (FV„)

Предположим, вы кладете 1000 руб. в банк, который выплачивает 5% в год. Тогда в конце первого года вы будете иметь 1050 руб., в конце второго года — 1102,5 руб. и т. д. Проиллюстрируем это следующим образом. Отложим на прямой линии отрезки, символизирующие периоды времени, равные одному году.

Начало первого года соответствует точке «0», конец пятого года — точке «5».0 1 2 3 4 5 (годы)

|

| 1050 1102,5 1157,6 1215,5 127 | ||||

|

| і | і. і | і і | і і | L і |

| 1000 |

|

|

|

|

|

| 1000 |

|

|

|

| |

| 1000 |

|

|

| ||

| 1000 |

|

| |||

| 1000 (PV) |

|

| |||

Рис. 11.1. Иллюстрации будущей стоимости денег

Итак, 1000 руб. в начале первого года будут эквивалентны 1276,3 руб. в конце пятого года, если процентная ставка составляет 5% в год. Уровень процентной ставки, который используется для расчета будущей стоимости денег, обычно называется нормой или ставкой дисконтирования или дисконта (discount rate).

На основе сказанного выше нетрудно вывести общую формулу для вычисления будущей стоимости денег. Она выглядит следующим образом:

FVn= PV X (1+Д)",. (11.1)

где FV — будущая стоимость денег (future value); PV настоящая или текущая стоимость денег (present value); R — норма дисконта (discount rate); п — число лет.

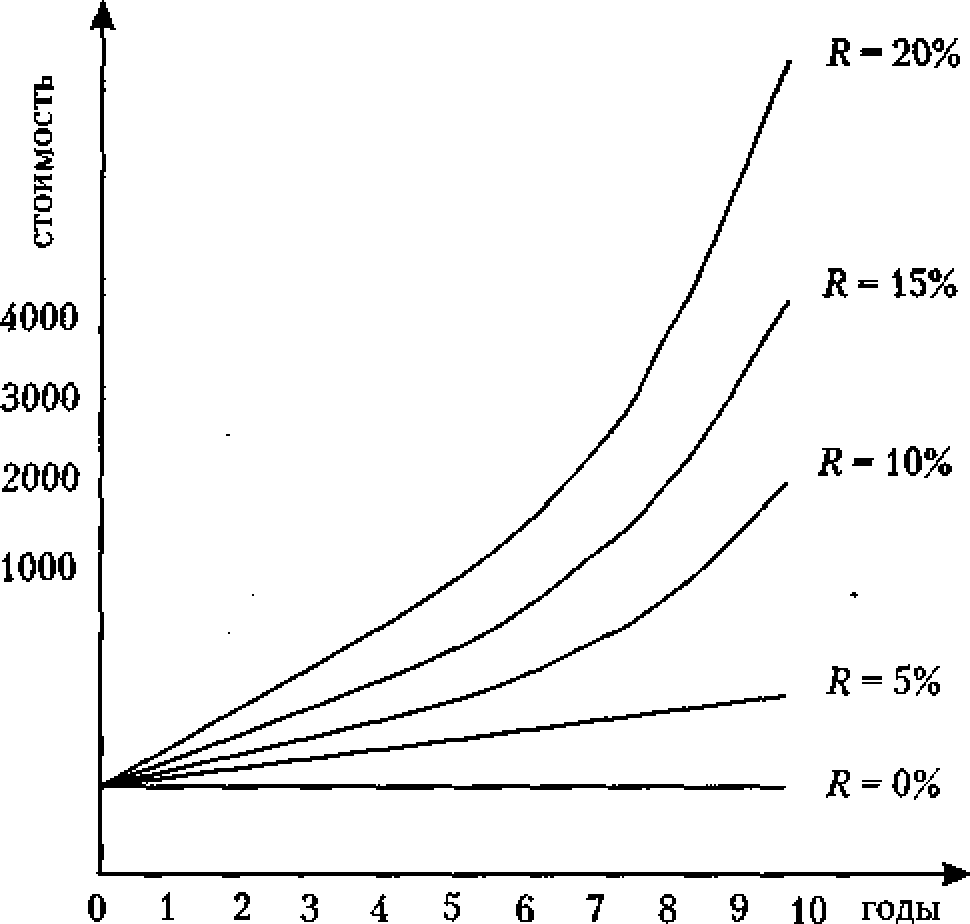

Будущая стоимость 1000 денежных единиц для периода 10 лет при некоторых значениях нормы дисконта может быть определена по таблице (табл. 11.1).

Таблица 11.1

Будущая стоимость 1000 денежных единиц в конце года

| Годы | Норма дисконта | ||||

| 1% | 5% | 10% | 15% | 20% | |

| 1 | 1010,0 | 1050,0 | 1100,0 | 1150,0 | 1200,0 |

| 2 | 1020,1 | 1102,5 | 1210,0 | 1322,5 | 1440,0 |

| 3 | 1030,3 | 1157,6 | 1331,0 | 1520,9 | 1728,0 |

| 4 | 1040,6 | 1215,5 | 1464,1 | 1749,0 | 2073.6 |

| 5 | 1051.0 | 1276,3 | 1610,5 | 2011,4 | 2488,3 |

| 6 | 1061,5 | 1340,1 | 1771,6 | 2313,1 | 2986,0 |

| 7 | 1072,1 | 1407,1 | 1948,7 | 2660,0 | 3583,2 |

| 8 | 1082,9 | 1477,5 | 2143,6 | 3059,0 | 4299,8 |

| 9 | 1093,7 | 1551,3 | 2357,9 | 3517,9 | 5159,8 |

| 10 | 1104,6 | 1628,9 | 2593,7 | 4045,6 | 6191,7 |

Насколько быстро возрастает будущая стоимость денег при увеличении норм дисконта можно видеть на графике, который представлен на рис. 11.2.

Из сказанного выше нетрудно заключить, что если известна сумма денег, получаемая в будущем, через несколько лет, то можно определить настоящую стоимость этой суммы по формуле:

FV

PV (И.2)

(i + Ry

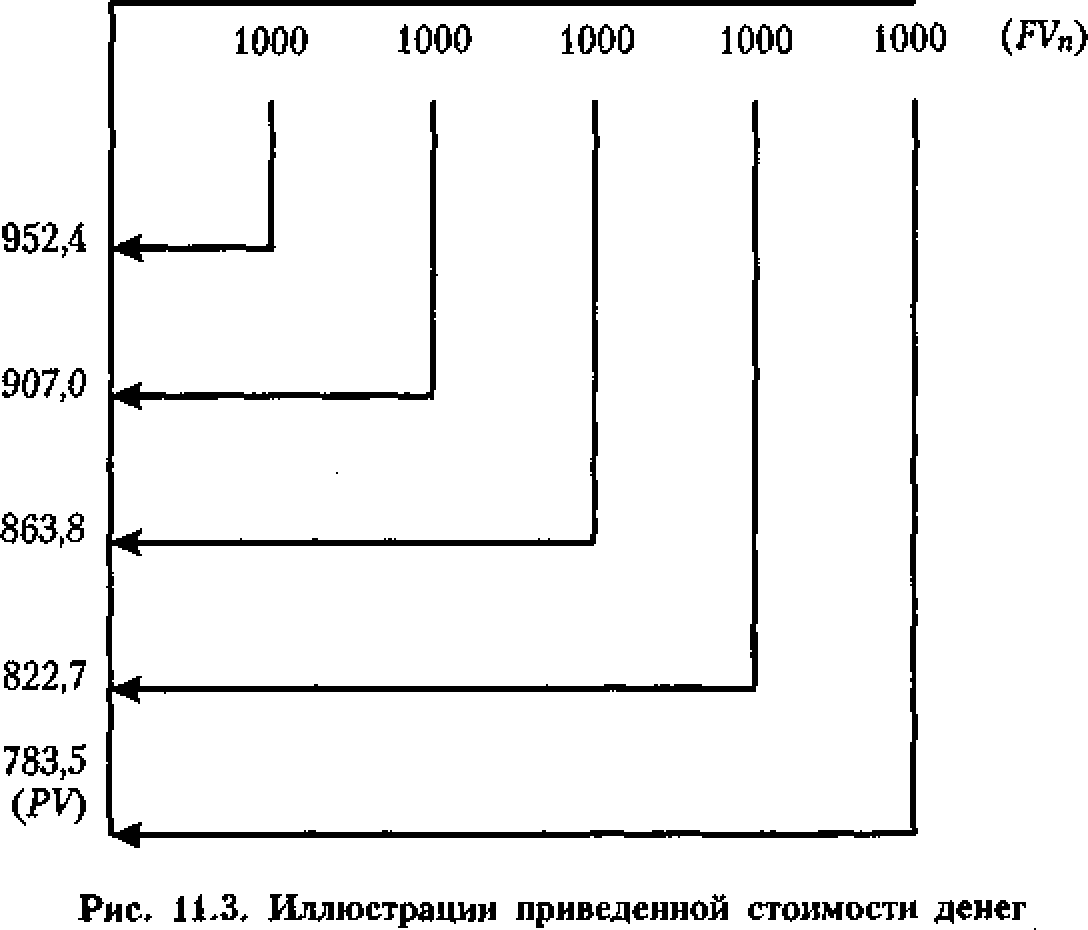

Если через 5 лет вы должны получить 1000 руб., то настоящая стоимость этих денег при норме дисконта 5% в год составит:

PV - 1000 - - 783,5 руб.

(1+0,05)5

Процесс нахождения настоящей стоимости денег, если известна их будущая стоимость (операция, обратная компаудингу), называется дисконтированием (discounting), а стоимость, полученную в результате дисконтирования, называют также дисконтированной или приведенной стоимостью. Процесс дисконтирования можно проиллюстрировать следующим образом (рис. 11.3, R = 5%).

Величины настоящей стоимости денег для некоторых значений нормы дисконта можно определить по табл. 11.2.

Рис. 11.2. График будущей стоимости денег

О 1 2 3 4 5 (годы)

Таблица 11.2

Приведенная стоимость 1000 денежных единиц в конце года

| Годы | Норма дисконта | ||||

| 1% | 5% | 10% | 15% | 20% | |

| 1 | 990,1 | 952,4 | 909,1 | 869,6 | 833,3 |

| 2 | 980,3 | 907,0 | 826,4 | 756,1 | 694,4 |

| 3 | 970,6 | 863,8 | 751,3 | 657,5 | 578,7 |

| 4 | 961,0 | 822,7 | 683,0 | 571,8 | 482,3 |

| 5 | 951,5 | 783,5 | 620,9 | 497,2 | 401,9 |

| 6 | 942,0 | 746,2 | 564,5 | 432,3 | 334,9 |

| 7 | 932,7 | 710,7 | 513,2 | 375,9 | 279,1 |

| 8 | 923,5 | 676,8 | 466,5 | 326,9 | 232,6 |

| 9 | 914,3 | 644,6 | 424,1 | 284,3 | 193,8 |

| 10 | 905,3 | 613,9 | 385,5 | 247,2 | 161,5 |

Еще по теме §1. Дисконтирование и наращение в оценке финансовых активов:

- 1.1. Формулы наращения и дисконтирования

- Непрерывное наращение и дисконтирование

- Операции наращения и дисконтирования.

- 1.1. Наращение и дисконтирование

- 3.4. Оценка основных финансовых активов

- 17.3. Методы оценки риска финансовых активов

- 1. Методы оценки финансовых активов.

- 17.2. Методы оценки доходности финансовых активов

- 16. Характеристика финансовых активов организации. Принципы их оценки.

- Теория портфеля и модель оценки доходности финансовых активов