5. МЕСТО ТРАСТ-ФОНДОВ СЕВЕРА РОССИИ В СИСТЕМЕ ФИНАНСИРОВАНИЯ ЕГО СОЦИАЛЬНО- ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

В связи с этим необходимо четко представить место траст-

фонда районов Севера.

Согласно предложениям авторов Российской программы развития районов Севера, применительно к районам Севера Западной Сибири траст-фонду (названному резервным) отводится довольно скромная роль в числе остальных финансовых источников (фонд регионального развития, фонд занятости, экологический фонд) — около 1%. По расчетам авторов программы в этот фонд отчисляется 2% от прибыли западносибирского нефтегазового комплекса.По нашему мнению, данный подход не позволяет в полной мере реализовать идею обеспечения компенсации истощения природно-ресурсного потенциала за счет траст-фонда, В экономическом плане такое истощение предполагает потерю доходов от эксплуатации истощаемых природных ресурсов. Учитывая, что эти доходы предполагалось частично расходовать на финансирование Программы, при расчетах средств, которые нужно собрать в траст- фонде, будем оценивать дефицит ресурсов, необходимых на реализацию программы.

С целью направленного воздействия на экономическую и социокультурную ситуацию и траст-фондах северных регионов выделяются следующие подфонды (подразделения траст-фонда):

— социокультурный блок, включающий:

фонд здравоохранения;

фонд развития образования;

фонд развития культуры;

фонд жилищного и социально-культурного строительства;

фонд развития малочисленных народов;

— защищенный траст-фонд;

— инвестиционный фонд.

Соотношение между подразделениями определяется в зависимости от конкретной ситуации. В качестве исходного распределения можно предложить следующее: I — 25%; II — 50%; III — 25%.

В то же время для средств, накапливаемых во II подразделении, может быть установлен предел накоплений, по достижении которого перечисление дополнительных средств может быть прекращено.

Распределение средств между I и III подразделениями может быть произвольным и выбираться, повторим, в зависимости от конкретной ситуации.Для того чтобы повысить внутреннюю норму эффективности мероприятий, финансируемых из траст-фонда, целесообразно внести изменения в налоговое законодательство. В том числе необходимо следующее:

освободить от налога на добавленную стоимость организации и предприятия, являющиеся подрядчиками траст-фонда (в той части, в какой эти доходы получены за счет средств траст- фонда);

освободить от налога на добавленную стоимость доходы предприятий и организаций, находящихся в собственности траст- фонда;

исключить из налогооблагаемой базы при исчислении налога на прибыль средства, зачисленные в траст-фонд.

Указанные льготы позволят более полно использовать средства траст-фонда для развития социально-экономического потенциала районов Севера.

Учитывая неравномерность распределения средств между траст- фондами субъектов федерации, являющуюся причиной неравномерного развития различных регионов, необходимо создать стимулы к тому, чтобы деньги, сосредоточенные в траст-фондах, вкладывались преимущественно в мероприятия, реализуемые на территории Севера. Для этого целесообразно рассмотреть вопрос о географической привязке налоговых льгот. Если, например, деньги инвестируются в один из северных регионов, то предоставляются предложенные выше льготы. В противном случае траст-фонд действует на общих основаниях с другими инвесторами.

Механизм распределения прав собственности на объекты, предприятия, организации, имущество, в которые траст-фонд вложил свои средства, позволяет защитить интересы регионов с избыточным накоплением средств в траст-фондах с точки зрения возможностей инвестирования на данной территории. Необходимо перераспределять средства при сохранении на них (или на созданное за их счет имущество) прав населения, живущего в регионе-доноре.

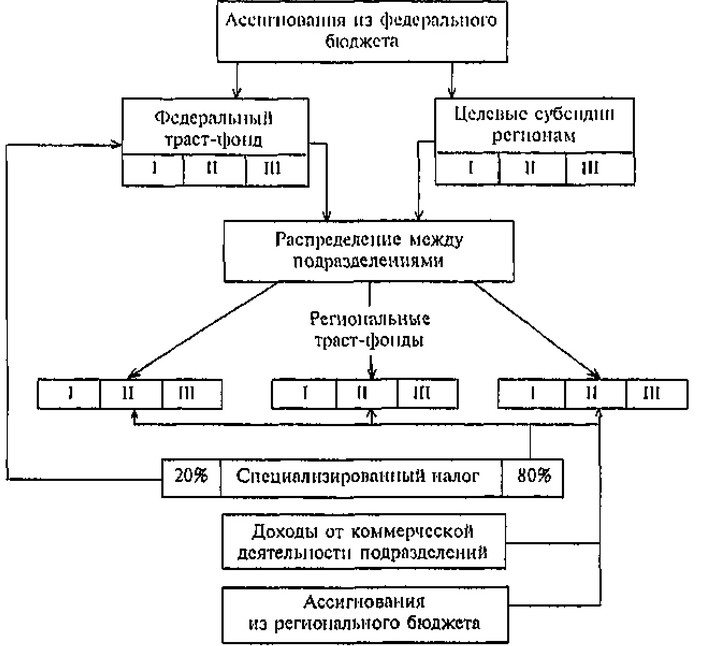

Принципиальная схема финансовых взаимодействий траст- фондов с другими организациями заключается в следующем.

Доходы от специализированного налога распределяются в некоторой пропорции в региональные и федеральный фонды (например, 80:20).

Большая их часть остается в регионе, но определенная доля перечисляется в федеральный траст-фонд. По согласованию с регионами-субъектами федерации могут быть установлены дифференцированные ставки отчислений специализированного налога в федеральный траст-фонд.В предлагаемой схеме специализированный налог является основным источником формирования траст-фонда, но наряду с

278

Рис. 11.1. Источники формирования средств траст-фондов.

ним могут существовать и другие, например, ассигнования из бюджета соответствующего уровня, Размер таких отчислений и эти ассигнования включаются либо в федеральный бюджет, либо в бюджет субъекта федерации по решению органа законодательной власти соответствующего уровня и могут предусматриваться либо для фонда в целом, либо для его конкретного подразделения.

Другой важный источник формирования траст-фондов — доходы от производственной деятельности. Они распределяются между подразделениями в соответствии с тем, за счет каких средств были профинансированы мероприятия, позволившие получить данные доходы.

Траст-фонды субъектов федерации могут получить субсидии из федерального траст-фонда. При этом возможно как целевое финансирование одного из подразделений, так и предоставление субсидии траст-фонду в целом (рис. 11.1).

Возможны и другие источники финансирования траст-фондов. Любое юридическое или физическое лицо, знакомое с положением о траст-фонде и его уставом, может вложить в него свои деньги в качестве благотворительного взноса.

Еще по теме 5. МЕСТО ТРАСТ-ФОНДОВ СЕВЕРА РОССИИ В СИСТЕМЕ ФИНАНСИРОВАНИЯ ЕГО СОЦИАЛЬНО- ЭКОНОМИЧЕСКОГО РАЗВИТИЯ:

- 3. Экономические категории, законы, функции экономической теории и её место в системе социально-гуманитарных наук

- 2. СОЗДАНИЕ РЕГИОНАЛЬНЫХ ТРАСТ-ФОНДОВ КАК СПОСОБ АККУМУЛИРОВАНИЯ ДОХОДОВ ОТ ЭКСПЛУАТАЦИИ ПРИРОДНЫХ РЕСУРСОВ НА УРОВНЕ РЕГИОНА (НА ПРИМЕРЕ СЕВЕРА РОССИИ)

- Экономические категории, законы, функции экономической теории. Место экономической теории в системе социально-гуманитарных наук

- § 3. Социально-экономические соглашения и развитие системы социального партнерства

- Особенности социально-экономического развития России в 2013 г.

- Развитие социально-экономической системы в теориях неоклассической экономической школы

- Индексы социально-экономических показателей развития России

- В ожидании новой модели роста: социально-экономическое развитие России в 2013 году

- Центральный банк России, его место и роль в банковской системе рыночного типа.

- Содержание бюджета, его роль в социально-экономическом развитии государства.

- Содержание бюджета, его роль в социально-экономическом развитии государства.

- 3. Единый социальный налог, как источник формирования социальных внебюджетных фондов России.

- 60. Коммерческий кредит и его место в современной системе кредитных отношений России.

- § 5. Ювенальное право как массив правовых норм, его место в системе права современной России

- Глава I. Социально- экономическая сущность кредитной системы России.

- 55 Модуль «Бюджетная система РФ». Сущность государственного бюджета и его влияние на социально-экономические процессы

- Узловые аспекты учения о циклическом развитии рыночного общества и их отражение в системе социально-экономических знаний