3.12 Внутрифирменная торговля ТНК. Построение горизонтально и вертикально интегрированных структур. Стратегические соглашения и альянсы. Использование трансфертных цен во внутрифирменной торговле.

Организация внутрифирменного международного производства дает ТНК ряд преимуществ. Она дает возможность:

Использовать льготы международной специализации производства отдельных стран;

Максимально использовать налоговые, инвестиционные и другие льготы, предоставляемые странами для зарубежных инвесторов. Так, например, для поощрения вывоза частного капитала в развивающиеся страны правительства развитых капиталистических государств, в частности США, Великобритания, ФРГ, Япония, широко практикуют заключение с правительствами молодых государств межгосударственных соглашений об отмене двойного налогообложения. Цель соглашений - избежать такого положения, когда одни и те же доходы, полученные западными корпорациями за границей, облагаются налогом дважды - сначала в стране приложения капитала, а затем в стране базирования корпораций. Кроме того, администрация США активно ведет переговоры с развивающимися странами о заключении двусторонних инвестиционных договоров. Их смысл - гарантия режима наибольшего благоприятствования, свобода перевода прибылей, легкая

процедура урегулирования споров, обеспечение порядка выплаты компенсаций за национализированную собственность и др. Такие договоры США заключили к 1987 с 10 странами, включая Египет, Заир, Панаму. В конце 80-х США вели переговоры о заключении подобных соглашений еще с 20 странами. В 70 - 80-е годы правительство США предприняло ряд новых шагов с целью защиты американских капиталовложений за границей.

В Закон о торговле (1974 г.) внесен ряд положений, которые лишают развивающиеся страны таможенных преференций (торговых льгот) в случае национализации американской собственности без соответствующей компенсации или если эти страны в случае возникновения споров откажутся признать решения, арбитража вынесенные в пользу американских фирм;Маневрировать загрузкой производственных мощностей, приспосабливая свои производственные программы в соответствии с конъюнктурой мирового рынка;

Использовать свои дочерние компании в качестве плацдарма для завоевания развивающихся рынков. Организация зарубежных филиалов международных компаний во многом обусловлена необходимостью сбыта и технического обслуживания за рубежом сложной современной продукции, требующей товаро- и услугопроводящей системы (сети) предприятий в принимающих странах. Такая стратегия позволяет ТНК увеличить свою долю в мировом рынке. К примеру, реализация продукции ТНК через свои заграничные филиалы значительно превышает мировой экспорт. При этом продажи ТНК вне страны основного базирования растут на 20-30% быстрее, тем самым, увеличивая экспорт. Осуществляя инвестиции во многих развивающихся странах, ТНК строят заводы не для того, чтобы реализовывать произведенную продукцию в стране своего базирования, а для нужд стран-реципиентов капитала;

Продлевать жизненный цикл продукта, налаживая его производство в зарубежных филиалах по мере его морального устаревания в стране основного базирования.

Кроме этого, необходимо помнить, что во внутрифирменной торговле в ТНК, когда филиалы компании находятся в разных странах, используются трансфертные (внутрифирменные) цены. Трансфертные цены могут существенно отличаться от рыночных цен на аналогичную продукцию, поскольку устанавливаются с таким расчетом, чтобы обеспечить получение максимальной прибыли всей корпорации. Завышая или занижая цены во внутрифирменном обороте с учетом различий в законодательствах разных стран о налогах, охране труда и окружающей среды, корпорация уменьшает свои затраты и увеличивает чистую прибыль.

Трансфертные цены (transfer prices) - цены, отличающиеся от рыночных цен внутрикорпорационной торговли между находящимися в разных странах подразделениями одной и той же корпорации и используемые для перевода прибыли и сокращения налогов.

Трансфертные цены активно используются ТНК на рынках благ и технологий.

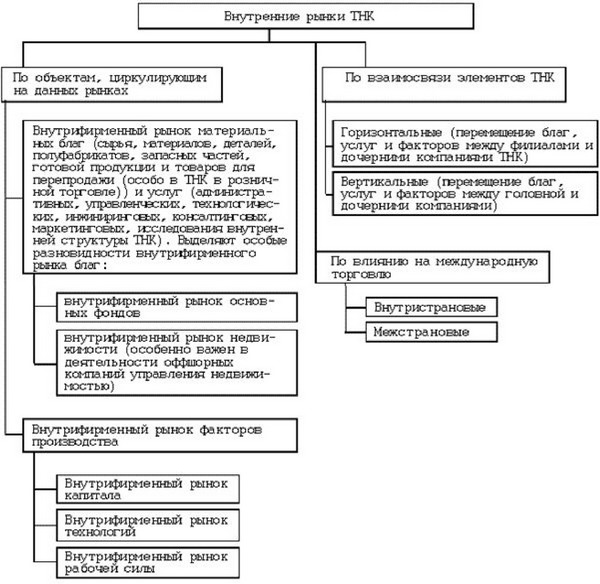

Методология определения трансфертных цен в ТНК является коммерческой тайной. В то же время весьма важными при внутреннем ценообразовании являются правовые факторы — например, нормы налогообложения «центра производства и прибыли». Возможно все же выделить два основных механизма трансфертного ценообразования, приведенных в рис 3.2.

Рисунок 3.2. Классификация внутренних рынков

Основной принцип трансфертного ценообразования - мнннмнзацня нз дер не к на всех стадних производственного цикла

Ж

Факторы; {лишщсеняшфсклнне фаифоітгсцої:

1)С0СТ0ЯНИЄ рЫНКа И ОСТрОТа КОНКуреНЦИИ І ПрИНПМаЮЩеЙ стране И стріне 6ізирOBЇ1ІШЯ, 2)обіЦаЯ ЗК0Н0МНЧЄ(КаЯ

ситуация і принимающей стране; 3)прнемпемый для заграничного филиала уровень прибыли; 4]положения ЗІЕВНОДІТеПЬСТЕІ ПрИНИМаЮЩИХ стран І отношении структуры ЕІІШТІПІ дочерних КОМПаНИЙ; 5^іорядок перехода прибылей и выплаты дивидендов; б)на лотовое законодательство страны базірования (в первую очередь, налоги на прибыль) и принимающих стран; 7)харакгер внешнеторговой политики принимающих стран и страны базирования (ограничения на импорт и экспорт, таможенный контроль, ЦЄНОЕОЙ контроль, валютный контроль); "Ограничения Е отношении заграничного лицензирования е цринимающих странам 9)гребования антидемпингового законодательства; 10)уровень инфляции Е принимающей стране и стране базирования; 1 возможность девальвации валюты принимающей страны и другие валютные риаси; 1овень конкуренции и характер рынка; 13)возмозкность по іуч ения по вышенных прибылей Е той или иной стране; 14)праЕнла и требования финансовой отчетности Е принимавшей стране и стране базирования; 15)анттгтреСТОЕское и антимонопольное законодательство принимающей стороны; 1б)размеры фирмы; 17)внеэкономические факторы; 18^тно же ств енно сть целей.

1

йіщіфпйхне 4)нкцнн ірансф^лшк цш:

1)минимнзаіщя налогового бремени фі, прежде всего , снижение уровня по до ходных на лого Е, а таЕже пошлин и щ>угих сб ор ов ,уплачива емых при пер е сечении то вар ом гр аницы); 2 )с от ла со Еание интере со е отдельные кампаний в со ставе ТНК и раздел сфер влияния межг^ ними; 3 распре деление и перераспределение прибыли межг^1 материнсЕой и дочерними компаниями; +)перевод прибыли дочерних компаний из стран, где существуют запрет или ограничения на перевод прибыли; Завоевание позиций на новых или труднодоступных рынках; бріїдел рынки! сбыта и сфер влияния между дочерними компаниями (данная проблема напрямую связана с тн.

внутрифирменной конвуренцней); 7)тецифнческие функции - например,намеренное занижение прибыли с целью избежать требований повышения заработной платы; а гакже ^повышение финансовой эффектвности деятельности ТНК - данная функция является основной и проистекает из вс ех пр І дыдущим.і

Маошулцнн с цщзш —

Установление намеренно завышенных (заниженных) цен на гр о гукцию доставляемую материнский компанией дочерним компаниям и на поставки товаров между родственными компаниями (в составе ТНК),находящимися в разных странах; на усікти,предоставляемые материнекои компанией дочерним компаниям; на предоставляемое материнской компанией оборудование; на патенты и лицензии ,пере даваемые основной компанией дочерним заїр анпчным компаниям.\r\n1 Т і\r\n3 ц:і1иопі іє цоі і

1)перераспределение прибылей в пользу материнской компании; 2)перевод средств из стран с высоким уровнем налогов в страны с более низким уровнем налогообложения, при этом нередко речь идет 0 переводе средств в тн. «налоговые парадизы (ГІІ:ІНИ> (особенно активно фиктивные филиалы в налоговых гаваняхиспользуют ТНК США). Зшшооиещаш

Ео лее низкий уро в ень таможенных пошлин ,уплачив аемых в грннимающей стране.\r\n Ў

і ц:і(ірі, ні и т<і{ск іішліеі впнпте трансфертное цеюобраіохамне

От уровня трансфертных цен зависит прибыльность той или иной стадии производства продукта (высокие цены на сырье обеспечивают высокую долю сырья в конечной стоимости продукции и сверхприбыли на первых стадиях производства; в го же время в реальности ТНК, расположенные в промышленно развитых странах, стремятся снизить долю сырья в се б естоимосш и увеличить стоимость ввнечной обработки).

Рисунок 3.3 . Цели, факторы и механизмы трансфертного образования

Источники: Савин А.Ю. Финансово-промышленные группы в России. — М.: Финстатинформ, 1997. — С.27; Герчикова И.Н. Менеджмент. — М.: ЮНИТИ, 2000. — С.278—298; Дэниелс Дж.Д., Радеба Л.Х. Международный бизнес./пер. с англ. — М.: Дело, 1998. — С.671—672.

Таблица 3.3

Еще по теме 3.12 Внутрифирменная торговля ТНК. Построение горизонтально и вертикально интегрированных структур. Стратегические соглашения и альянсы. Использование трансфертных цен во внутрифирменной торговле.:

- Трансфертные (внутрифирменные) цены

- Внутрифирменное управление. Модели и методы. Методические подходы к оптимизации внутрифирменного управления

- ГЛАВА 1. Внутрифирменное управление. Модели и методы. Методические подходы к оптимизации внутрифирменного управления

- 6.2. Построение процессно-ориентированных систем внутрифирменного управления как метод оптимизации бизнес-процессов

- Управление затратами с использованием внутрифирменного хозрасчета

- Соглашение об инвестиционных мерах, связанных с торговлей

- «Горизонтальная» и «вертикальная» ответственность

- 2.3. Описание активной системы и методика построения описания хозяйствующего субъекта. Задачи внутрифирменного управления

- 2.3. Описание активной системы и методика построения описания хозяйствующего субъекта. Задачи внутрифирменного управления

- Сравните и противопоставьте розничную торговлю и торговлю в целом.

- 20. Горизонтальный и вертикальный анализы баланса

- Организация торговли фьючерсными контрактами на акции. Фьючерсная торговля акциями на Фондовой бирже РТС

- §2.1. Горизонтальные и вертикальные взаимосвязи активов и пассивов.

- 1.4. Горизонтальный и вертикальный анализ финансовой отчетности предприятия

- Экономическое содержание труда работников торговли. Производительность и эффективность труда в торговле.

- 5.2. Географическая и товарная структура внешней торговли