2.4.3. ИНДЕКСЫ ДИВИЗИА В ЭКОНОМИЧЕСКОМ ФАКТОРНОМ АНАЛИЗЕ

В преподавании экономического факторного, в том числе индексного, анализа [2, 7], объединяющего разнообразные методы исследования количественного влияния изменений факторов на изменение результирующего показателя, также представляется целесообразным уделить внимание индексам Дивизиа и тесно связанным с ними индексам Монтгомери, Фогта и др., детально обсуждаемым в специальной литературе [44, 45, 52], где подчёркиваются их серьезные методические достоинства: они обладают рядом полезных и естественных свойств, в частности удовлетворяют критериям транзитивности и агрегирования, дают один из возможных и эффективных путей сближения алгоритмического, статистического, экономического и аксиоматического подходов к конструированию индексов.

В то же время отмечается, что вычислительные трудности создают серьёзные препятствия для практического применения индексов Дивизиа, так как их вычисление, в соответствии с исходным определением, путём непосредственного интегрирования является очень трудоёмкой процедурой; поэтому значение хорошей аппроксимационной формулы, поиск «заменителей» индексов Дивизиа, невозможно переоценить.

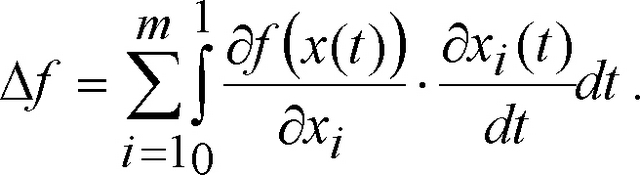

Эти же проблемы заслуживают внимания и в плане преподавания данного материала [17, 105].Истоки указанных трудностей коренятся в определяющей идее непрерывного взвешивания, в соответствии с которой индексы Дивизиа вводятся в контексте интегрального метода экономического факторного анализа, опирающегося для произвольной функции нескольких переменных

f = f (х) = f ( xb x2,..., xm )

0

на точное представление её приращения Df = f (х1) - f (х0), при пути ин-

тегрирования х = x(t), 0 < t < 1, в следующем виде:

(2.37)

При этом, если

m

v = E vi, vi = qi ¦ pi, Dv =v1 -

i=1

то

(2.38)

Dv = ? j pi (t )¦ Ш* + ? J qi (t )¦ ^t.

dt

i=10 dt i=10

Для введения индексов Дивизиа, в соответствии с логарифмическим методом экономического факторного анализа, рассматривается функция f = ln( v) и её приращение в двух представлениях

Df = ln( v1) - ln( v 0) = ln

vv %

тогда точные индексы Дивизиа Dq , Dp определяются на основе формулы

qi(t) dpi(t)

dt =

Df = ln( v1) - ln( v 0) = ? j ^ dt + f j *

i=10 v(t) dt i=10 v(t) dt

= ln

expj[v(t )]-1\' Ъ (t )¦ dqttl dt[ + ln jexpj[v(t )]-1\' jrqi (t )¦ ^ dt

0 i=1 dt 0 i=1 dt

= ln Dq + ln Dp,

а приближённые Dq , Dp - на основе формулы

0

V

v

v

v

v

0

0

= ln

= ln

Df = ln

v1 - v0 =Dv 0 „0

10 1+v - v

\' v 0 + (v1 - v 0)Л

v1 Л

vv

m

exp Ej

m

exp Ej

dt

+ ln

dt

0

1 pi(t) dqi(t)

v

v

dt

= ln

i=10 1 qi(t) dpi(t)

dt

i=10

ln Dq + ln Dp.

В случае линейного пути интегрирования

qi (t) = qi +1(q1 - q0), pi (t) = p0 +1(p1 - p0), 0 < t < 1;

qi - q0

\\pi +1 (p1 - p0)

dt =

0

v

v

j pi(t) dqi(t) dt = j j 0 \' dt j

0

0

10 qi - qi

1

00

1

1

21

qi - qi PI + PI

0

0

2

v

P0 t \\ + (p1 -P^ t-| 0 2 0

индексы

1

о

P0 + ri

1

о

q0 + q1 2

m

qi - qi

Pi - Pi

m

dL = exp ?

D^ = exp ?

о

\'q о 2 \' P

i=1 v 2 i=1 v~

А в случае экспоненциального пути интегрирования

qj_ q0

Pi_

P0

\' 1 ^ f Л

q 0 • exp

qi (t)

О < t < 1;

t

t

Pi (t) = P0 • exp

PL

P0

qj_ q0

1 Pi (t) dqi (t) 7 1 1 о

•q0 • exp

t

t

J^r "0• P0\'exp

/ /

\\

1

t • ln V0

V v0y

v

exp

v

Л

с

.0

1

О 1 1

v

t ~

dt = ^ • ln % •

0 0 v qi

v

vi і qi r

l" 4

vi

= ~ • ln —• I exp

0 i 0

l. 4

vi

v

v

V

q0 0 • ln Ц-dt

q°

1

0 -1

=v0 • ln 4 •

v0 q0

1

1

v

vi - vi

0

• ln %: іп-1- ; .0 „0 \'

v

v

qi

для вычисления индексов получаем выражения:

M v1

.0

1

1

mvj

• ln 4: ln 4

v

DE = exp

dE = exp ?

• ln

0

i =1 v

i =1 v

qi

v

4:1" 4 00 Pivi

Как с методической, так и с практической точки зрения ценность исходно используемого точного представления (2.37) в значительной степени теряется при переходе к приближённым индексам Дивизиа, хотя и более простым для вычисления, но связанным с приближённым равенством

0

1

v

v

v

ln

v

1+

0

0

v

v

справедливость которого к тому же не соответствует современным экономическим условиям, когда приращения факторов и показателей зачастую не являются малыми.

Использование в экономическом факторном анализе формулы конечных приращений Лагранжа даёт вместо (2.37) представление, тоже точное и не предполагающее малости приращений участвующих в нём величин, чем снимается последнее замечание:

0

0

0

n

Df = ? i =1

df (х1 +aA^1,..., Х, + aDxi,..., xm + aAxm)

•AX, , (2.39)

где параметр 0 < a < 1, несмотря на неконструктивный характер теоремы Лагранжа в общем случае, допускает эффективное вычисление для специальных структур функций.

Так, для функции v указанного выше вида a = 0,5, что приводит к имеющему экономический смысл точному и не связанному с реальными величинами приращений (независимо от того, малы они или нет) представлениюDv Е«Ы0 P0+P1 , Ep\'-pi q0+q1

v0_ E1 v0 2 ¦ v0 2 \'

которое хотя и может быть получено с использованием D^, D^, но предложенный здесь его вывод существенно проще.

Кроме того, для функции f = ln( v) из уравнения

0

v0 + Dv

= ln( v 0 + a ¦ Dv) ¦ Dv

Df = ln

нетрудно найти

v0 + Dv 0 - v

v0

Dv

a "n = AV \' что даёт точное и не связанное с реальными величинами приращений (независимого то того, малы они или нет) представление

Df = ln(v0 + a ln ¦ Dv) ¦ Dv,

впрочем, совпадающее с

Df = ln( v 0 + Dv) - ln( v 0).

Таким образом, вышеприведённые расчёты позволяют проследить эволюцию методов Дивизиа и показать пользователю данного аппарата выкладки для расчёта основных показателей исследованного подхода к оценке хозяйственной деятельности.

Также представляется полезным при изложении данного материала подчеркнуть взаимосвязи между различными системами индексов. Точные индексы Дивизиа, полученные при линейном пути интегрирования и совпадающие при этом с натуральными индексами Фогта, определяются сложными, не имеющими ясной интерпретации формулами; для экспоненциального пути ситуация оказывается ещё менее приемлемой.

С другой стороны, индексы Монтгомери представляют собой скорректированные приближённые индексы Дивизиа, порождаемые экспонен-

циальным путём и факторным разложением (2.38). Наконец, точные индексы Дивизиа, порождаемые степенным путём, совпадают с приближёнными индексами Монтгомери. В этом случае, имея аксиоматическое обоснование и представляя собой точные индексы Дивизиа для степенного пути, индексы Монтгомери оправдывают использование близких к ним по значениям других, возможно более просто вычисляемых и эвристически вводимых индексов.

Еще по теме 2.4.3. ИНДЕКСЫ ДИВИЗИА В ЭКОНОМИЧЕСКОМ ФАКТОРНОМ АНАЛИЗЕ:

- Блюмин С.Л., Суханов В.Ф., Чеботарёв С.В.. Экономический факторный анализ: Монография. - Липецк: ЛЭГИ,2004. - 148 с., 2004

- 6.2. Факторный анализ себестоимости продаж. Влияние себестоимости на величину прибыли от продаж Факторный анализ себестоимости прода

- 36. Показатели рентабельности предприятия. Факторный анализ экономической рентабельности

- 5.2.2. Факторный анализ рентабельности продукции

- 5.2.3. Факторный анализ рентабельности продаж

- 5.1.1. Факторный анализ валовой (балансовой) прибыли

- 3.1.3. Факторный анализ производительности труда

- 5.1.2. Факторный анализ прибыли от реализации продукции

- Факторный анализ как инструмент выявления резервов ростаэффективности сегмента

- 5.1.4. Внутрифирменный факторный анализ прибыли от реализации продукции

- 10.2. Методы факторного анализа рентабельнсти активов и собственного капитала

- 45. Использование факторного анализа д енежных потоков

- 5.1.3. Факторный анализ динамики нераспределенной прибыли (непокрытого убытка)

- 5. Факторный анализ затрат на 1 рубль продукции

- 1.6.11. Графическая интерпретация результатов факторного анализа