10.2. Методы факторного анализа рентабельнсти активов и собственного капитала

Методику факторного анализа двухфакторной мультипликативной модели (ф. 10.1) проиллюстрируем по данным табл. 5.3 (стр.74) интегральным методом. Введем обозначения:

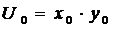

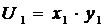

U - коэффициент рентабельности активов ( );

);

x - коэффициент рентабельности продаж ( );

);

y - коэффициент деловой активности ( ).

).

Тогда формула примет такой вид:

Рассчитаем коэффициент рентабельности активов первого года:  , в цифрах: 0,105504 = 0,119611 ? 0,882057[*].

, в цифрах: 0,105504 = 0,119611 ? 0,882057[*].

Рассчитаем коэффициент рентабельности активов второго года:  , в цифрах: 0,111324 = 0,126253 ? 0,881757.

, в цифрах: 0,111324 = 0,126253 ? 0,881757.

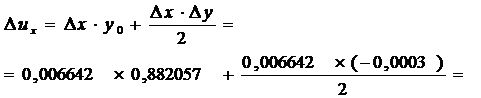

Определим влияние:

а) коэффициента рентабельности продаж

= 0,005859 – 0,000001 = 0,005858, т.е. 0,5858%.

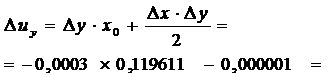

б) коэффициента деловой активности

= 0,000037 - 0,000001 = ?0,000038, т.е. –0,0038%.

Отклонение рентабельности активов составило: 0,111324 – 0,105504 = 0,005820, т.е. 0,5820%, в том числе за счет первого фактора +0,5858%, за счет второго –0,0038%.

Методику факторного анализа трехфакторной модели (ф. 10.3) проиллюстрируем методом цепных подстановок без введения дополнительных обозначений (по данным табл. 5.3).

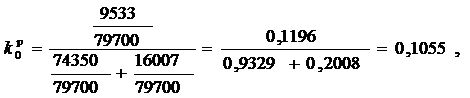

Коэффициент рентабельности базового года ( ) рассчитаем по модели:

) рассчитаем по модели:

т.е.

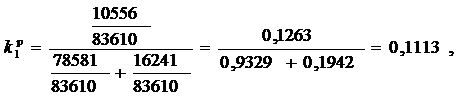

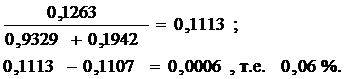

10,55 %.Коэффициент рентабельности отчетного года ( ) составил:

) составил:

т.е. 11,13%.

Разница в коэффициентах составила 0,0058 (0,1113 – 0,1055), а в процентах – 0,58% (11,13% - 10,55%).

Определим влияние факторов методом цепных подстановок.

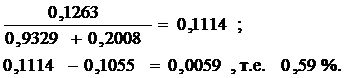

1) Рентабельность продаж:

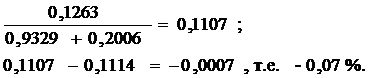

2) Фондоёмкости основных производственных фондов:

3) Оборачиваемости оборотных материальных средств:

Сумма влияний трех факторов составит общую разницу в рентабельности двух лет. В процентах: +0,59 – 0,07 + 0,06 = +0,58.

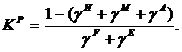

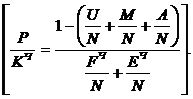

Анализ пятифакторной модели рентабельности активов (ф.10.4) предприятия позволяет выявить влияние на рентабельность показателей интенсификации использования производственных и финансовых ресурсов: оплатоёмкости (трудоёмкости) продукции, материалоёмкости продукции, амортизациеёмкости продукции, фондоёмкости основных средств и оборачиваемости оборотных средств (коэффициента закрепления).

Моделирование показателя рентабельности капитала предприятия обеспечивает создание пятифакторной модели рентабельности, включающей в себя все 5 показателей интенсификации.

Дадим упрощенные обозначения пяти факторам интенсификации:

- оплатоемкость продукции, отражающая трудоемкость в стоимостной форме (

- оплатоемкость продукции, отражающая трудоемкость в стоимостной форме ( );

);

- материалоемкость продукции (

- материалоемкость продукции ( );

);

- амортизациеёмкость продукции (

- амортизациеёмкость продукции ( );

);

- фондоёмость продукции по основному капиталу (

- фондоёмость продукции по основному капиталу ( );

);

- оборачиваемость оборотного капитала (коэффициент закрепления оборотных средств на 1 руб.

- оборачиваемость оборотного капитала (коэффициент закрепления оборотных средств на 1 руб.

)).

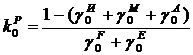

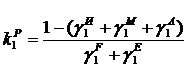

)). Пятифакторная модель рентабельности активов (авансированного капитала) примет в новых обозначениях такой вид:

Найдем значение рентабельности для базового и отчетного годов:

для базового года

В дальнейшем анализ пятифакторной модели рентабельности активов проводим методом цепных подстановок.

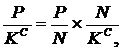

Методы факторного анализа рентабельности собственного капитала (финансовой рентабельности) имеют свои особенности. Двухфакторную модель финансовой рентабельности ( ) можно рассмотреть в таком виде (прибыль (Р) можно брать как до налогообложения, так и чистую):

) можно рассмотреть в таком виде (прибыль (Р) можно брать как до налогообложения, так и чистую):

где  ? рентабельность продаж;

? рентабельность продаж;

? продажа на 1 руб. собственного капитала.

? продажа на 1 руб. собственного капитала.

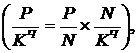

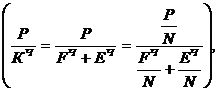

Как уже указывалось, реальную величину собственного капитала представляют чистые активы (КЧ), которые можно рассматривать как сумму чистых внеоборотных (FЧ) и чистых оборотных (ЕЧ) активов, а модели рентабельности чистых активов можно представить как двухфакторную мультипликативную (ф. 10.1):  как трехфакторную (ф.10.3):

как трехфакторную (ф.10.3):  как пятифакторную (ф.10.4):

как пятифакторную (ф.10.4):

Методы анализа таких моделей тождественны методам анализа аналогичных моделей рентабельности всех активов (всего капитала), которые были рассмотрены выше.