§ 3. Эмиссионная система Англии, Франции, Германии, России.

§ 3. В Англии дело выпуска банкнот регулируется до настоящего времени знаменитыми актами Роберта Пиля от 19 июля 1844 г., основанными на выводах школы „currency". Закон этот устанавливает, между прочим, следующие положения относительно выпуска банкнот.

Английский банк (Bank of England) делится на два отделения: эмиссионное отделение (Issue department), и банковое отделение (Banking department). Выпуск банкнот сосредоточен в эмиссионном отделении. Банковое отделение получает банкноты от эмиссионного отделения и помещает их в свои операции. Самый выпуск банкнот основан на следующем положении. Эмиссионное отделение передает единовременно банковому отделению на 14 миллионов фунтов стерлингов своих банкнот против определенных обязательств, а именно против старого обязательства государства на

015.100 ф. стерл. и новых обязательств казначейства. Для выпуска этих 14 милл. ф. стерл. эмиссионное отделение никакого другого покрытия иметь не должно. Но выпуск банкнот на дальнейшую сумму может происходить по мере того, как в эмиссионный отдел будет передаваться металл. Металлическое покрытие банкнот может состоять на 4/5 из золота и на 1/5 из серебра. Кроме Английского банка, право выпуска банкнот сохраняют и все другие банки, которые к 1844 г. этим правом пользовались, но их право выпуска, или, как принято говорить, „эмиссионное право", не должно превышать среднее количество банкнот, которое они имели в обращении в течение 12 недель до 27 апреля 1844 г. Новые эмиссионные банки не могут быть учреждаемы. Те из старых эмиссионных банков, которые по тем или иным причинам перестанут выпускать банкноты, лишаются своего эмиссионного права. В последнем случае Английский банк получает право выпустить непокрытые металлом банкноты на 2/3 той суммы, которую мог использовать потерявший свое эмиссионное право банк. Эти банкноты должны быть покрыты государственными обязательствами.

Английский банк может входить по этому поводу и в специальные соглашения с остальными эмиссионными банками, переняв от них их право выпуска за особое вознаграждение. Банкноты Английского банка может получить в эмиссионном отделении каждое лицо, по расчету 3 ф. 17 шил. 9 пенсов за каждую унцию золота.\\

В 1844 г., при издании Пилевского акта, в Англии эмис- сиоь\'ным правом пользовались 207 частных банкиров и 72 акционерных банка. Эмиссионное право было зафиксировано для первйдх в сумме 5.135.000 ф. стерл., а для вторых в 3.495.000 ф. стерл. Общая сумма эмиссионного права всех банков, кроме А.кглийского, достигла, таким образом, в 1844 г. ф. стерл. После этого эмиссионное право частных банков стало посте пенно уменьшаться. Эмиссионные банки частью ликвидиропались, частью прекращали операцию по выпуску банкнот ч лишались этого права. Соответственно с этим возрастало пэаво Английского банка на выпуск непокрытых металлом Санкнот. Так, 5 декабря 1914 г.— общая

сумма банкнот частных и акционерных банков, находившихся в обращении в Англии и Уэльсе, составила всего лишь 105.035 фунтов стерл. В 1921 г. перестал существовать последний частный английский банк, имевший право эмиссии. Значительно больше пользовались эмиссионным правом банки Шотландии и Ирландии. Их банкноты составляли в обращении на то же число — 5 декабря 1914 г.— милл. ф. стерл. По мере сокращения эмиссионного права частных банков возрастало право эмиссии непокрытых металлом банкнот у Английского банка. К 26 августа 1913 г. оно достигло 18.450.000 ф. ст. и с тех пор оставалось неизменным.

Особенностью английской системы покрытия является, таким образом, ее крайняя неэластичность. Со времени 1844 г. общее количество выпущенных банкнот могло возрастать лишь очень медленно. Общие размеры его оказались очень незначительными. Достаточно указать, напр., что на 20 июня 1914 г., т.-е. накануне войны, в Англии и Уэльсе обращалось только на 29 милл. ф. ст. банкнот Английского банка и общая сумма банкнот во всей Великобритании составляла 45 милл.

ф. ст., между тем как во Франции, при одинаковом приблизительно количестве населения, к тому времени было в обороте банковых билетов Французского банка на 6,7 милл. фр., т.-е. в переводе на золото в 6 раз больше. На протяжении десятилетий количество банкнот Английского банка почти не изменилось, между тем как в других странах банкнотное обращение сильно увеличилось. />Во Франции дело выпуска банкнот сосредоточено в учрежденном в 1800 г. Французском банке („Banque de France") и поставлено на совершенно иных началах, чем в Англии В- Французский банк не связан в выпуске банкнот количеством имеющегося у него металла. Но в то же время там установлен максимум той суммы, до которой могут быть выпущены билеты банка. Этот максимум устанавливаетсяО См. Obst, цит. соч. Е. Kaufmann: „Das franzosiscne Bankwesen", Tub. 1911; Paixl Loubet, „La Banque de France et l’escompte", Paris 1900; A. Courtois-fils. „Histoire des banques en France", Paris 1881,

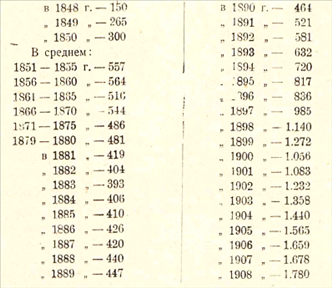

правительством и в последние 70 лет он много раз изменялся в сторону повышения. Максимум был установлен:

15 марта 1848 г до 350 милл. фр.

Как видно из этих цифр, наиболее резкий скачок произошел в 1870— 1872 г.г., что, конечно, находилось в связи с финансированием войны с Пруссией. Война 1914 — 1918 г.г., как мы увидим далее, вызвала новое, весьма резкое повышение максимума.

Постановка дела выпуска банкнот во Франции придает, таким образом, эмиссионной операции большую эластичность. В пределах -максимума, который и сам по себе достаточно подвижен, Французский банк не стеснен в количестве выпускаемых билетов и может держать минимальный металлический фонд. Характерно, однако, что, несмотря на это, металлический фонд Французского банка до войны не только был абсолютно велик, занимал первое место по своим размерам в мире ‘) и во много раз превышал металлический фонд Английского банка, но и в процентном отношении к выпущенным билетам он был значителен. Достаточно привести такие данные.

На 1 января 1914 г.

состояло (в милл. зол. рубл.):

*) Сним конкурировал фонд русского Государственного банка, который в иные месяцы был больше фонда Французского банка, в особенности, если считать .золото за границей*.

Французский банк, таким образом, мало пользовался эластичностью своей системы и накоплял громадный металлический фонд, считая это, очевидно, необходимым для прочности своего кредита.

В Германии до войны существовала весьма сложная система выпуска банковых билетов, в которой заключались элементы как английской, так и французской системы.

Выпуск банкнот был сосредоточен здесь в 5 банках, а именно в Имперском банке („Рейхсбанк") и в 4 частных эмиссионных банках: Баварском, Саксонском, Вюртембергском и Баденском. Самый выпуск банкнот был основан на следующих принципах. Во-первых, германские эмиссионные банки, подобно Английскому банку, могли выпускать строго ограниченное количество билетов, непокрытых металлом. Это количество носило название „билетного контингента", откуда и самая система установления фиксированного количества непокрытых металлом билетов иногда называлась „системой прямого контингентирования", в отличие от косвенных мер, стремящихся к ограничению количества непокрытых банкнот, называемых „косвенным контингентированием". Билетный контингент для всех германских эмиссионных банков был установлен законом 14 марта 1875 г. в 385 милл. марок. Из этих 385 милл. марок право выпуска на 250 милл. марок было предоставлено Рейхсбанку, и на 135 милл, марок остальным 4 банкам. С течением времени билетный контингент Рейхсбанка был несколько раз увеличен, и с 1 января 1911 г. он был установлен в 550 милл. марок, а для конца каждого квартала (для последнего баланса от марта, июня, сентября и декабря) в 750 милл. марок.

То количество банкнот, которое выпускалось германскими эмиссионными банками сверх контингента, должно было ими быть покрыто металлом, при чем в качестве „металла" для эмиссионного банка, кроме золота, могли служить германские деньги, банкноты прочих германских банков и „билеты казначейства" (Reichskassenscheine), особый вид неразменных денег, которых до войны было выпущено в Германии на 240 милл.

мар. Но Английский банк сверх своего „контингента" и металлического покрытия не может больше выпустить банкнот,германские лее эмиссионные банки могли превысить эту сумму, но с тем, что с каждой марки, выпущенной сверх контингента и металлического покрытия, они должны были уплачивать в пользу государственного казначейства особый налог в 5°/0 годовых. Если, напр., при контингенте своем в 550 милл. мар. Рейхсбанк имел металла на 1.450 милл. мар., а он выпустил к концу отчетной недели банкнот на 2*/2 миллиарда марок, то он за 500 милл. марок уплачивал 5-процентный налог, а именно 5/48°/о 33 каждую неделю.

Однако, этим не заканчивается сложная система старого германского эмиссионного права. То количество банкнот, которое эмиссионные банки Германии могли выпустить с уплатой 5°/0 налога, отнюдь не было безгранично. Для Баварского, Вюртембергского и Баденского банков был прямо установлен максимум, до которого могли дойти их выпуски (в 70, 25, 7 и 27 милл. марок). Для Рейхсбанка же и Саксонского банка такого\'максимума не существовало, но их выпуски были ограничены правилом о так наз. „третном покрытии" (Dritteldeckung"). Согласно этому правилу банк во всяком случае должен был иметь металлического покрытия на Vs общей суммы имевшихся в обращении его билетов, с тем, чтобы остальные 2/з были покрыты краткосрочными векселями. Таким образом, при указанном выше соотношении, т.-е. при контингенте в 550 милл. мар. и металлическом фонде в 1.450 милл. мар., Рейхсбанк мог бы довести свое билетное обращение только до 4.350 милл. марок, при чем ему пришлось бы платить налог за 2.350 милл. марок. Таким образом, старая система выпуска банковых билетов в Германии основана была на следующих принципах: прямом контингенте, металлическом покрытии, 5-процентном налоге и третном покрытии.

После крушения германской марки, которое произошло в 1923 г. в результате инфляции, германский Рейхсбанк был коренным образом реорганизован. Вместе с тем и эмиссия банкнот была поставлена в Германии на новых началах, приближающих современную эмиссионную систему Германии, действующую на основании закона 30 августа 1924 г., к эмиссионной системе Соед.

Штатов Сев. Амер., введеннойв этой стране накануне мировой войны так наз. федеральным резервным актом 23 декабря 1913 г.

На новой эмиссионной системе Германии, как и на федеральной резервной системе Соед. Штатов, мы, однако34 здесь останавливаться не будем, так как мы будем говорить о них более подробно во второй части курса.

В России, правом выпуска банкнот, или, как они у нас назывались, кредитных билетов, до революции пользовался только Государственый банк. Со времени реформы 1897 г., т.-е. с момента перехода к золотой валюте, операция по выпуску регулировалась следующим постановлением Устава Кредитного:

„Государственные кредитные билеты выпускаются Государственным банком в размере, строго ограниченном настоятельными потребностями денежного обращения, под обеспечение золотом; сумма золота, обеспечивающего билеты, должна быть не менее половины общей суммы выпущенных в обращение кредитных билетов, когда последняя не превышает шестисот миллионов рублей. Кредитные билеты, находящиеся в обращении свыше шестисот миллионов рублей, должны быть обеспечены золотом рубль на рубль так, чтобы каждым пятнадцати рублям в кредитных билетах соответствовало обеспечение золотом на сумму не менее одного империала".

Так как сумма выпусков кредитных билетов после 1897 г. была значительно больше 600 миллионов, то общая сумма непокрытых золотом билетов могла доходить до 300 милл. рублей. Все, что сверх этого, должно было быть покрыто рубль на рубль. Это была весьма мало эластичная система английского образца, приводившая к тому, что Государственный банк должен был иметь громадный золотой фонд. Впрочем, банк позволял себе некоторое отступление от строгой буквы Кредитного Устава, считая обеспечением выпускаемых кредитных билетов не только „золото в России", т.-е. монеты и слитки, фактически находившиеся в кассах банка и в его кладовых, но и так наз. „золото за границей". Под этой своеобразной статьей „золото за границей** у нас понимались те суммы, которые русский Государственный банк держал

3. С. Каценеленбаум. ч- I 14

на текущих счетах у иностранных банкиров, главным образом у немецких и французских, для обеспечения своих заграничных финансовых операций и в качестве фонда для своевременной оплаты процентов по иностранным займам. Из этого „золота за границей" только часть представляла собою свободные суммы, которыми можно было свободно распоряжаться. Остальная представляла собою „арестованные" суммы, которые получить было невозможно. С юридической стороны практика банка, которая рассматривала это золото за границей как настоящий металл и считала его покрытием для выпуска кредитных билетов, вызывала справедливые возражения, но но существу это обстоятельство значения не имело, так как размеры „золота в России" были очень значительны и вполне достаточны для обеспечения правильного размена кредитных билетов.

Приведем некоторые сведения об эмиссионном праве других стран 1). В Италии право на выпуск банкнот имеют „Banco d’ltalia", банк, основанный в 1850 г. Кавуром, и два южных банка: „Banco di Napoli" и „Banco di Sicilia". Для выпуска непокрытых металлом банкнот установлен был максимум, с 1907 г. для „Banco d’ltalia" в 630 милл. лир, для „Banco di Napoli"—190 милл. лир. и „Banco di Sicilia"—44 милл. лир. Выпуски сверх этого максимума допускались лишь против золота в слитках и монете или для выдачи ссуд государству, при чем эти последние не должны были превышать 125 милл. лир. Но, кроме того, все количество выпущенных банкнот должно было иметь покрытие в 40%, состоящее из итальянских или иностранных монет, тратт, сумм на текущих счетах иностранных банков, английских казначейских векселей или других иностранных выписанных на золото обязательств, сроком не свыше 3 месяцев. В Швейцарии право выпуска банкнот принадлежит „Швейцарскому Национальному банку". Банкноты должны быть обеспечены золотом на 40%, а на остальную сумму векселями.