П. Банковая система Франции

§ 17. До XVIII в. во Франции банкирское дело носило ростовщический характер. Первая страница истории современной французской банковой системы открывается величайшим кредитным экспериментом шотландца Джона Ло.

Исходя из того, что кредит дает распоряжение покупательской силой так же, как и деньги, Ло создал свой проект подъема благосостояния Франции, оздоровления правительственных финансов, устранения бедности и безработицы при посредстве кредита. Он считал, что поскольку выпуск бумажных денег есть создание кредита, а кредит есть в то же время капитал, постольку он надеялся выпуском бумажных (кредитных) денег увеличить массу капиталов, обогатить Францию. Конечно все это осталось одной лишь иллюзией, и «опыт» Джона Ло окончился весьма плачевно. Выпустив на огромные по тому времени суммы кредитные деньги без всякого соответствия с потребностями товарного обращения и без легко-реализуемого покрытия, созданный в 1716 г. Джоном Ло Генеральный банк потерпел крах в 1720 г. Тысячи граждан Франции оказались разоренными, а государственные финансы от этого эксперимента еще более ухудшились. Как раз опыт Джона Ло с полнейшей убе-Л дительностью показал, что кредит не есть капитал, и что, расширяя кредит путем эмиссии денежных знаков, государство или банк не могут создавать капиталы и увеличивать национальное богатство. Этот опыт показал также, к каким печальным последствиям могут привести кредитные иллюзии и прежде всего нелепое представление о кредитной инфляции, как «движущем начале» всего хозяйственного развития.§ 18. Эксперимент Джона Ло надолго опорочил кредит во Франции и отчасти даже в других странах, ибо печальные последствия этого опыта приобрели мировую известность. Долгое время кредитные функции во Франции выполняли мелкие банкиры, сборщики податей и нотариусы. Только в .1776 г. при содействии министра Тюрго был учрежден просуществовавший до 1793 г.

Эмиссионный банк под названием «Касса учета». После революции, в течение 1796 —1800 гг., было открыто три частных эмиссионных банка. Наконец по инициативе Наполеона I в 1800 г. был организован Центральный эмиссионный банк под названием «Французского банка», за которым в даль-- нейшем было закреплено монопольное право банкнотной эмиссии.В 1806 г. на заседании Государственного совета Наполеон сказал: «Во Франции нет людей, которые знали бы, что такое банк; этот род людей только предстоит создать». В течение XIX в. создается «этот род людей»: помимо крупных частных банкирских домов, как например немецкого банкира Ротшильда, в 30-х годах появляется множество учетных банков, организованных в форме товариществ на паях, не нуждавшихся в получении специальной государственной концессии (разрешения). Эти банки вскоре же широко развили свои операции, причем не только краткосрочные, но и долгосрочные по финансированию промышленности. Четыре главных учетных банка в 1847 г. располагали собственным капиталом в 55 млп. фр., а их годовой оборот достиг 1 600 млп. фр.

§ 19. Экономический кризис, связанный с революцией 1848 г., уничтожил почти до основания старую банковую систему (за исключением Французского банка, который стал полным монополистом по выпуску банкнот и спасся от крушения тем, что правительство объявило принудительный курс его банкнот). После революции банковая система Франции стала строиться заново: в 1848 г. был учрежден при ближайшем участии правительства депозитный банк на акционерных началах, «Учетная контора», который обанкротился в 1889 г., а его преемник, «Национальная учетная контора», существует и до сих пор в качестве одного из самых мощных депозитных банков Франции.

Крупнейшую роль в истории французской банковой системы сыграл организованный в 1852 г. банк для кредитования под движимые ценности, так называемый «Креди Мобилье Франсэ» (в том же году был учрежден и банк земельного кредита, так называемый «Креди Фонсье»).

С начала второй половины XIX в.

быстр\'о развивается промышленный капитализм во Франции, и естественно вместе с этим развитием необходимо было образование мощной банковой системы. Организаторы «Креди Мобилье», братья Эмиль и Исаак Перейры, последователи социалиста-утописта Сен-Симона (см. гл. ХХХУП), предполагали осуществить грандиозный план «демократизации капитала» на орнове кредита. Этот план в основном сводился к финансированию промышленности путем выпуска облигаций мелких купюр. Этой цели должен, был служить «Креди Мобилье», который, собрав огромный по тому времени капитал в 60 млн. фр., занялся крупными операциями по финансированию промышленности, главным образом по строительству железных дорог во Франции и за границей (в частности в России). В эти операции «Креди Мобилье», не располагая достаточным стабильным фондом, вложил огромные средства, более чем в два раза превышавшие его собственный капитал. Нарушив основной закон соответствия активов и пассивов, этот банк естественно должен был обанкротиться, что и произошло в 1867 г. после небольшого периода расцвета его спекулятивных операций и выплаты колоссальных дивидендов (в 1855 г. было выплачено свыше 40%).§ 20. Опыт «Креди Мобилье» (как в свое время опыт Джона Ло) оказал влияние на дальнейшее развитие французской банковой системы. В 1859 —1864 гг. организуются три крупных банка («Промышленно-коммерческий кредит», «Лионский кредит», «Генеральное общество для содействия развитию торговли и промышленности Франции»), которые, не отказываясь совершенно от финансирования промышленности, придерживались, однако, сугубой осторожности в развитии своих активных операций и прежде всего заботились о ликвидности своих активов. Наряду с этим также в целях поддержания ликвидности Французский банк вел энергичную политику по накоплению золотых резервов. Французская банковая система приобретает благодаря этому известную устойчивость, но, конечно, эта устойчивость вообще при капитализме, а не только во Франции, может быть лишь относительной: Франция, как и другие страны, пережила во второй половине XIX в.

ряд кризисов, которые потрясали все здание банковой системы и приводили к банкротствамgt;В течение этого периода учреждается также ряд банков специально капитального кредита, так называемые «деловые банки», с крупными собственными капиталами, и в связи с этим намечается разграничение функций (краткосрочно-денежного и долгосрочно-капитального кредита) между депозитными и «деловыми» банками. Однако в дальнейшем развитии эти функции интегрируются (объединяются), что вообще характерно для современных банков не только французских и германских, но также и английских.

§ 21. Французская банковая система, как она сформировалась во второй половины XIX в., состоит из следующих основных элементов:

- Центральный банкнотно-эмиссионный банк, самостоятельные эмиссионные банки во французских колониях, как например Алжире, Западной Африке и др. (из которых некоторые имеют правления в Париже) и депозитные банки универсального типа; 2) специальные банки капитального кредита— «деловые банки»; 3) частные банкирские фирмы с самым разнообразным кругом операций — от финансирования внешней торговли и размещения займов до торговли благородными металлами и спекуляцией на валюте (арбитраж); 4) специальные кредитные учреждения, а именно: а) ипотечные банки (главным из них является старый банк «Креди Фонсье»), б) кредитная кооперация. Последняя во Франции развита довольно широко, но меньше чем в Германии. Во Франции так же существует, как и в Гармании, два типа кредитных кооперативов: сельскохозяйственных и городских, преимущественно обслуживающих ремесленников. К учреждениям долгосрочного кредита относится созданный после войны (в конце 1919 г.) «Национальный кредит для возмещения убытков, причиненных войной». Кроме того во Франции, как и в других странах, функционирует сеть сберкасс. Ниже мы вкратце остановимся на центральных звеньях французской банковой системы: Французском банке и крупнейших депозитных банках.

§ 22. Французское правительство издавна оказывало влияние не только на центральный банк (что, как мы знаем, имеет место и в других странах), но и на другие элементы французской банковой системы.

Так, в законодательном порядке через Французский банк правительство оказывало финансовую поддержку сельскохозяйственной кредитной кооперации, а также городской кредитной кооперации («народным банкам»). Кроме того правительство принимало активное участие в организации долгосрочного кредита промышленности, а также кредитовании внешней торговли, для чего был создан «Национальный банк внешней торговли».§ 23. Что же касается центрального эмиссионного банка — Французского банка, то, хотя он был организован в 1800 г. как частный акционерный банк, однако с момента своего возникновения Французский банк был по существу государственным банком, точнее провод ником государственной кредитно-денежной политики, государственным кассиром, а также органом, финансирующим путем ссуд госбюджет.

Отличительная черта французской банкнотно-эмиссионной системы до 1928 г. заключалась в отсутствии каких-либо обязательств покрытия банкгют. Французский банк был связан только одним обязательством: разменивать банкноты по требованию на золото. Однако еамо же правительство в критические периоды отменяло это обязательство. С 1870 г. вводится ограничение суммы эмиссии банкнот (максимум был установлен еще в 1848 г. в сумме 350 млн. фр., но через два года, с восстановлением размена банкнот, этот максимум был отменен). Предел эмиссии первоначально был равен 1,8 млрд. фр., но, неоднократно повышаясь, достиг перед войной 6,8 млрд. фр.

нлшьивЫЕ СИОТЕМЫ ГЕРМАНИИ И ФРАНЦИИ \\

С начала мировой войны французское правительство прибегло к обычному методу использования банкнотной эмиссии для финансирования войны, отменив, с одной стороны, обязательность размена и повысив, с другой стороны, максимум эмиссии банкнот. Как известно, Франция пережила полосу не только военной, но также еще более обостренной послевоенной инфляции: в течение этой последней максимум эмиссии все возрастал и летом 1926 г. был доведен до 60 млрд. фр.

§ 24. С середины 1926 г. начинается оздоровление государственного бюджета и денежного обращения (см.

гл. XIV, § 4), а через два года проведенная во Франции денежная реформа внесла устойчивость и в деятельность Французского банка. Вместе с тем в 1928 г. был введен и новый принцип банкнотной эмиссии: максимум эмиссии был отменен, но зато было установлено обязательное 35°/0 покрытие золотом всей суммы банкнот и депозитов Французского банка.В настоящее время Французский банк имеет большее покрытие банкнот и депозитов золотом, чем это установлено законом. Так, по балансу на 28 марта 1929 г. Французский банк имел в обращении банкнот на 64 575 млн. фр. плюс государственных депозитов на 5 736 млн. фр. плюс 6 263 млн. фр. частных депозитов, следовательно, всего обязательств на 76 574 млн. фр. В то же время золотой запас на 28 марта 1929 г. был равен 34186, т. е. 44°/0 к обязательствам. Из своего кредитного фонда свыше 25 млрд. фр. Французский банк на указанное число вложил в векселя.

§ 25. Процесс концентрации банков во Франции, как и в других странах, привел к гегемонии нескольких банков. В настоящее время такое положение занимают шесть банков, в число которых, кроме упомянутых уже «Генерального общества», «Лионского кредита» и «Национальной конторы учета», входят «Промышленно-коммерческий банк», «Французский коммерческий (кредит» и «Национальный банк кредита».

Французские депозитные и «деловые» банки пережили полосу военной и послевоенной инфляции: с начала войны они центр тяжести своей работы перенесли на прямое и косвенное (через кредитование предприятий, обслуживающих армию) финансирование войны; по окончании войны, в связи с крупными правительственными расходами на восстановление народного хозяйства, балансы банков росли в номинальном выражении, неуклонно падали в золотом выражении. В настоящее время восстановилась нормальная деятельность банков и весьма усилились их связи с промышленностью, а также с банками капитального кредита, так называемыми «деловыми банками». Эти связи, которые .уже до войны также привели и во Франции к образованию мощного финансового капитала, имеют тенденцию все более расширяться и укрепляться.

22 3. Атлас. Деньги и кредит

§ 26. В этом отношении весьма характерно следующее место из речи коммунистического депутата Кашена на заседании Французской палаты депутатов 10 января 1929 г.: «Когда-то наши банки играли специальную роль. Они стремились главным образом прокладывать дорогу к сбережениям, которые большие банки отправляли за границу. Но в настоящий момент французские банки самым тесным образом связаны со всей промышленностью. Посмотрите списки членов административных советов банков, посмотрите списки руководителей больших фирм, транспортных предприятий, горнозаводских предприя-„ тий, текстильных, металлургических, химических, страховых компании, т. е. всего того, что составляет мощное общественное богатство. Вы

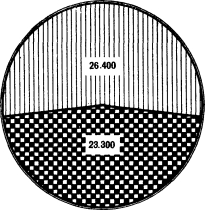

ОБЩАЯ СУММА ДЕПОЗИТОВ 49.700

4 крупейших ІЦІАД Все прочие

11 ф банка РОМ банки С"

найдете там одни и те же имена

Диаграмма № 10.

Удельный вес депозитов четырех крупнейших банков Франции в сравнении с общей массой депозитов банковой системы Франции по данным на 1 января 1928 года в миллионах франков.

(аплодисменты среди коммунистов). Триста или четыреста имен, — вот подлинная аристократия, феодальная знать настоящею момента. Она приобрела такую мощь, це- ред которой вынуждены пасовать все виды политики, если только не сломать эту мощь. Вот элементарная истина, и мне нетрудно будет привести многочисленные статистические данные, чтобы подтвердить этот несомненный факт».

Эта «феодальная знать настоящего времени», как метко выразился Кашен, держит в своих руках французскую банковую систему. Несколько банков по объему своих операций превышают операции всех прочих банков Франции. Это видно, например, из сравнения суммы депозитов четырех крупнейших французских банков в сравнении с суммой депозитов всех банков Франции (см. диаграмму № 10).

Четыре крупнейших банка располагают 53,1% сей массы депозитов банковой системы Франции.

§ 27. Крупные французские банки, в том числе. деловые банки, потерпели большие убытки во время инфляции, промышленность же выиграла в результате инфляции,

так как она погашала свои долгй

банкам обесценившимися франками. В итоге финансовое полооюепие

промышленно-монополистических организаций укрепилось и произо

шла перегруппировка сил между финансово-капиталистическими объединениями.

Некоторые промышленно-монополистические организации, ранее находившиеся в зависимости от банков, сумели полностью освободиться от этой зависимости и даже больше того — подчинить себе банки.

Кроме того в этот же период произошла централизация капиталов

крупных промышленных предприятий и создание новых банков, подчиненных этим мощным промышленным объединениям. Так был создан в 1923 г. банк горной промышленности, в 1927 г. — банк текстильной промышленности, ряд банков электрической промышленности и т. д.

Аналогичный процесс наблюдался и в Германии. Конечно этот процесс ни в коей мере не противоречит теории финансового - капитала, ибо перегруппировка сил не означает изоляции банкового капитала от промышленною. Такая изоляция в условиях современного капитализма вообще невозможна, и мы видим, что в действительности во Франции мощные монополистические организации создают новые банки или подчиняют себе существующие. Поскольку же налицо сращивание промышленного и байкового капитала также и после войны, постольку независимо от того, кому в этом процессе принадлежит инициатива— банкам или промышленности — теория финансового капитала находит полное свое подтверждение и в фактах послевоенных изменений в экономике Франции.

Литература

- Проф. 3. С. Еаценеленбаум, Учение о деньгах и кредите, ч. 2, гл. X и XI.

- Проф. Силин, Система кредитных учреждений иностранных государств, М. 1928, лекции 6—-10 и 16 — 17.

- Сборник «Кредит и банки», изд. НКФ, 1929, статьп о банках Фраппии и Германии.

- «Банковская энциклопедия», статьи о банках Франции и Германии.

- А. Вебер, Депозитные и спекулятивные банки, М. 1928.

- 6г. Schwalenbe g, Die Bank von Frankreich, 1904.

- W. Shohr, Die Neugestaltung der Deutschen Reichsbank, St. 1925.

- E. Эпштейн, Эмиссионные и кредитные банки в новейшей эволюции народного хозяйства, П. 1913.

- Гамбаров, 25 лет деятельности Германского имперского банка, Рига, 1902.

- Eug. Kaufmann, Das franzosische Bankw esen, Tiib. 1922,

- BiesseZur Entwicklungsgjischichte der deutschen Grossbanken, Iena 1906.

- Jeidels, Das Verhaltniss der deutschen grossbanken Zur Industrie, 2 Aufl, 1913.

- B. Mehrens, Die Enstehung und Enhvicklung d. gross, franzos. Kreditinstitute, St. u. B. 1911.

Вопросы для повторения

А. Германия

- Охарактеризуйте основные этапы развития германской банковой системы до учреждения Рейхсбанка и ответьте на вопрос: в чем отличие германских принципов банкнотной эмиссии после 1875 г. в сравнении с принципами Акта Пиля?

- В каких целях была проведена в 1908 г. «Банковая анкета» и какие результаты она дала?

- Опишите основные элементы современной банковой системы Германии.

- В чем заключалась реформа Рейхсбанка 1924 г.

- Проанализируйте баланс Рейхсбанка на 7 марта 1929 г.

- Как отразилась инфляция на германских кредитных банках?

- Каков итог концентрации банков в Германии?

Б. Франция

- И чем заключался эксперимент Джона Ло.

- Охарактеризуйте историю французской банковой системы с конца XVIII в.

- Почему «Креди Мобилье» потерпел крах?

- Из каких основных элементов состоит современная банковая система Франции?

- Какими нормами регулировалась банкнотная эмиссия Французского банка до и после 1928 г.?

- Каков итог концентрации французских депозитных банков и какую роль играет финансовый капитал во Франции?

- Подрывает ли теорию финансового капитала факт подчинения ряда банков промышленности после войны?