§ 1. Эмиссионные банки в Германии.—Старый Рейхсбанк до 1922—1924 г.г.— Его структура и операции.

§ 1. В Германии в настоящее время существует пять эмиссионных банков: один центральный — „Рейхсбанк" —

(„Reichsbank") и четыре местных: Баварский, Саксонский, Вюртембергский и Баденский.

Последние четыре местных банка, или, как их называют в Германии, „частные эмиссионные банки", („Privatnotenbanken") играют, однако, в области эмиссии банкнот, по сравнению с Рейхсбанком, незначительную роль. Существует еще находящийся в ликвидации Рентный банк, который выпускал банкноты, но он в настоящее время лишен права дальнейшего выпуска билетов. Чтобы осветить положение эмиссионного дела в Германии, мы сосредоточим поэтому свое внимание на Рейхсбанке J).

Германский Рейхсбанк был учрежден на основании закона от 14 марта 1875 г. и открыл свои действия 1 января 1876 г. в качестве центрального эмиссионного банка Германии. Учреждение этого банка было связано с фактом происшедшего в 1871 г. объединения Германии. Объединенная Германия, введшая у себя .единую денежную единицу —марку, нуждалась в едином денежно-кредитном центре, и роль такого центра и должен был выполнять новый банк. Рейхсбанк не явился, однако, всецело новым учреждением. Он был преобразован путем покупки паев из существовавшего с 1846 г. „Прусского банка", а этот последний, в свою очередь, образовался из старинного „Королевского Жиро- Ссудного Банка" (Konigliche Giro- und Lehnsbank"), основанного в 1765 году Фридрихом П. Германский Рейхсбанк имел, таким образом, преемственную связь с более старыми банками, которые также занимались эмиссией банкнот.

В германских государствах, которые образовали современную Германию, к моменту учреждения Рейхсбанка существовало, однако, значительное банкнотное обращение. Кроме Прусского банка, к этому времени имелись еще 32 банка, которые обладали правом эмиссии банкнот. Общая сумма циркулировавших банкнот, не покрытых металлом, достигала к концу 1874 г., приблизительно, 480 милл.

марок. Наряду с банкнотами циркулировали еще различные виды бумажных денег, и, в общем, в обращении насчитывалось около 140 сортов бумажно-денежных знаков1).Банковый закон 1875 г., преобразовавший Прусский банк в центральный эмиссионный банк—„Рейхсбанк", не лишил остальные банки права эмиссии банкнот, но обставил их эмиссию рядом ограничений, которые привели к постепенному отказу большинства этих банков от своего эмиссионного права, и к фактическому превращению Рейхсбанка в монопольный эмиссионный банк.

Крушение германской марки, которое произошло в 1922— 1923 г.г. в результате инфляции, привело почти к полной ликвидации Рейхсбанка, как и других кредитных убеждений

х) Max Muss, цит. ст.

Германии. Резкое уменьшение металлического фонда, почти полное аннулирование основных статей актива и пассива> как мы увидим дальше, по существу превратило Рейхсбанк к этому времени в мертвое учреждение. С восстановлением валюты Рейхсбанк должен был начать строиться заново. В то же время Рейхсбанк явился одним из тех германских учреждений, которые Антанта решила использовать в качестве орудия получения репарационных платежей. Он должен был сделаться тем эмиссионным банком, который был предусмотрен „планом Дауэса“, как один из моментов решения репарационной проблемы. В результате этих двух причин Рейхсбанк подвергся коренной реорганизации. Первый шаг в сторону реорганизации Рейхсбанка был сделан законом „об автономии Рейхсбанка“ от 26 мая 1922 г. Однако, более решительной реорганизации Рейхсбанк подвергся в 1924 г. (закон 30 августа 1924 г.). Новый Рейхсбанк сохранил аппарат старого Рейхсбанка, небольшие остатки его металлического фонда и некоторые черты его организации. Он сохранил формальную юридическую преемственность со старым Рейхсбанком1). Но по существу Рейхсбанк с 1924 г. является совершенно новым учреждением. История Рейхсбанка распадается, таким образом, на две части: на период 1875—1924 г.г., время действия старого Рейхсбанка, представляющее собою законченный цикл развития этого учреждения, его рост и упадок (закон 1922 г.

об автономии внес в этом отношении мало изменений), и новый период, начинающийся с 1924 г., когда Рейхсбанк стал функционировать на иных основаниях. Мы рассмотрим эти два периода в отдельности.Германский Рейхсбанк в том виде, в каком он просуществовал с 1875 г. до 1924 г. (или, точнее, до закона об автономии 1922 г.), представлял собою учреждение смешанного типа, частью государственное, частью частнохозяй- \'ственное, но с явным преобладанием черт государственного банка. Он был основан с капиталом в 120 миллионов марок,

■) „Die alte Reichsbank ist tiicht liquidiert worden, sondern unter Organisationsandcriuig, als juristische Person, bestehen gebliebeir. (,Spoh, назв. соч., стр. 17).

в качестве акционерного общества, или, вернее, паевого товарищества. В 1899 г. основной капитал банка был повышен до 180 мил. марок и в этом размере он оставался до 1924 г. Капитал был разделен на именные паи по 3.000 и марок и принадлежал отдельным пайщикам, которые формально и являлись хозяевами банка. В качестве таковых они раз в год собирались на общее собрание, которое заслушивало отчет правления банка, утверждало баланс и распределение прибыли и в некоторых случаях утверждало изменения в уставе банка. Общее собрание (Generalversam- mlung) выбирало кроме того постоянную центральную комиссию (,,Zentralausschuss“), которая должна была охранять интересы пайщиков. Эта комиссия состояла из 15 членов и 15 их заместителей, выбиравшихся из числа пайщиков, и должна была собираться не реже одного раза в месяц под председательством председателя правления Рейхсбанка. Ей должны были представляться для рассмотрения недельные балансы банка, сведения о выпуске банкнот, покупке и продаже золота, векселей и ценных бумаг, а также сообщаться общие предположения правления банка об операциях. Члены этой комиссии не получали жалованья.

Однако, роль пайщиков в управлении банком была ограничена во многих отношениях. Раньше всего было ограничено число голосов, которое мог иметь каждый пайщик.

Оно не должно было превышать 300, или J/600 всех голосов. Управление банком было сосредоточено в руках правления банка (Bankdirektorium), которое было подчинено рейхсканцлеру. Это правление, состоявшее из государственных чиновников, и должно было управлять банком и представлять его во вне. Во главе правления банка стояли председатель и вице-председатель, назначаемые правительством. Все служащие банка являлись государственными чиновниками. Для наблюдения над деятельностью банка существовал, кроме того, еще один орган: „Bankkuratorium" в составе 4 членов под председательством рейхсканцлера.Пайщики банка, таким образом, не имели непосредственного отношения к операциям банка, которые находились в ведении чиновников, назначавшихся правительством.

Распределение прибыли также отражало двойственную природу банка. А именно, до 1914 г. прибыль распределялась следующим образом: 1) раньше всего пайщики получали дивиденд Ха свой капитал в 465А,0/0, 2) из остатка 20°/о должны были отчисляться в резервный фонд до того момента, пока этот фонд достигнет четвертой части основного капитала, 3) из дальнейшего остатка прибыли половину должно было получать государство, а половину пайщики, поскольку доход пайщиков при этом не превысил бы 8°/0 на капитал, и, наконец, 4) из остатка прибыли, который мог получиться после этого, пайщики должны были получать 1Д> а казначейство —- 66/4 >).

Если принять во внимание эти моменты, то надо будет признать, что, в общем, германский Рейхсбанк до своего преобразования в 1922—1924 г.г. являлся, по преимуществу, государственным учреждением. Его государственная природа с особенной ясностью выявилась с началом мировой войны, когда он без всяких колебаний стал обслуживать казначейство своей эмиссией. Быть может, правилен, поэтому, встречающийся в литературе взгляд, согласно которому частно-правовые черты были приданы Рейхсбанку лишь с той целью, чтобы оградить его золотой фонд от конфискации со стороны неприятеля в случае войны 67).

Рейхсбанк, действительно, использовал этот момент в послевоенные годы, защищая от Антанты свой золотой фонд на том основании, что он является частным банком, но, в общем, как мы увидим дальше, это не спасло его от того, чтобы его золото не перекочевало постепенно за границу, как и не спасло этот „частный" банк позднее оттого, чтобы сделаться орудием выполнения „плана Дауэса" и выкачки средств из Германии.

Переходя от вопросов организации старого Рейхсбанка к принципам его операций, остановимся раньше всего на тех началах, которыми была обставлена его эмиссионная деятельность, о чем нам уже отчасти приходилось говорить в первой части курса, в главе о банкнотах 1).

Раньше всего необходимо указать, что германский Рейхсбанк, так же, как и Английский банк, имел право выпустить некоторое количество банковых билетов, не покрытых металлом. Контингент не покрытых металлом банкнот был установлен первоначально для 33-х эмиссионных банков Германии в 385 милл., марок, из которых на долю Рейхсбанка приходилось 250 милл. марок. Затем, по мере того .как отдельные эмиссионные банки отказывались от своего права выпуска банкнот, доля Рейхсбанка возрастала. Ряд последующих законов, кроме того, вообще, увеличил общий размер не покрытого контингента. В результате этого контингент не покрытых банкнот Рейхсбанка был повышен в 1899 г. до 450 милл. марок, а с 1 января 1911 г. до 550 милл. марок, при чем с этого времени Рейхсбанк мог выпускать к концу каждого квартала не покрытых металлом банкнот на сумму до 750 милл. марок. В то же время общий контингент не покрытых металлом банкнот для всех эмиссионных банков Германии был установлен для ультимо кварталов в 818,8 милл. марок. Когда началась война, одним из законов 1914 г. указанный контингент был отменен, и Рейхсбанк был освобожден от ограничений в смысле выпуска не покрытых металлом банкнот. Сумма эмиссии банкнот, сверх указанного контингента, должна была быть покрыта полностью. В качестве покрытия, однако, могло служить не только золото в слитках и монете, но также банкноты других банков и другие денежные знаки Германии, в том числе казначейские билеты (Reichskassen- scheine).

6 то же время Рейхсбанку была предоставлена возможность дальнейшей эмиссии банкнот. А именно, банк мог выпускать банкноты, сверх контингента и металлического покрытия, при условии уплаты специального банкнотного налоіа (Notensteuer) в размере 5% годовых. Эта льгота должна была дать Рейхсбанку возможность увеличить размеры денежного обращения и расширить свои кредиты в моменты напряжения денежного рынка, когда учетный процент оказывался выше 5°/0 годовых. Наконец, существенным моментом эмиссионного закона германского Рейхсбанка, который действовал вплоть до 1921 года, был принцип так называемого третного покрытия („Dritteldeckung"). Этот принцип заключался в том, что Рейхсбанк был обязан в каждый данный момент иметь в качестве покрытия находящихся в обращении банкнот не менее одной трети в виде золота в слитках, иностранной монеты, казначейских билетов или других ходячих („Kurs- fahige") германских денег. Что же касается остальных двух третей, то они должны были быть покрыты векселями или чеками сроком не далее трех месяцев и не менее, чем с двумя подписями. Закон о третном покрытии, формально отмененный лишь в 1921 г., фактически, однако, был сведен на нет уже законом от 4 августа 1914 г., который, во-первых, включил в состав покрытия для первой трети наряду с золотом билеты ссудных касс (Darlelmskassenscheine), а, во-вторых, допустил в качестве покрытия для остальных двух третей наряду с векселями также обязательства казначейства1).

Из других положений, касающихся эмиссионного права старого Рейхсбанка, отметим, что Рейхсбанк до 1914 г. был обязан обменивать свои банкноты на золотые марки без ограничения при условии предъявления их ему в главных кассах в Берлине. Банкноты Рейхсбанка были объявлены законным платежным средством лишь с 1909 г., а до того времени они были обязательны для приема только в государственных кассах.

Старый германский Рейхсбанк не являлся только эмиссионным банком, но он широко практиковал в то же время кредитные и другие банковские операции. Являясь до известной степени „банком банков", т.-е. снабжая средствами другие банки, Рейхсбанк в то же время вел широкие операции и с другой клиентурой, выступая нередко на денежном рынке в качестве конкурента других банков. В ряду операций, которые практиковал Рейхсбанк, одно из первых мест занимал учет краткосрочных векселей. В то же время этот банк производил операции по покупке и продаже ценных бумаг, торговле драгоценными металлами, операции с девизами и т. д. Рейхсбанк, как и другие эмиссионные -банки Германии, не имел права акцептовать векселя. Крупное место в операциях Рейхсбанка занимали расчетные операции (Giroverkehr), с которыми были связаны большие операции по приему вкладов и текущих счетов. Разнообразие операций Рейхсбанка нашло свое выражение в широком развитии сети его филиалов. Число филиалов Рейхсбанка составляло в конце 1880 г. — 221, в конце 1890 г. — 242, в конце 1900 г. — 330, в конце 1910 г. — 493; в конце 1923 г- Рейхсбанк имел 17 главных контор (Reichsbankhauptstellen), 77 отделений (Reichsbankstellen) и 349 более мелких филиалов- (Reichsbank nebenstellen), а всего 443 филиала *).

О развитии операций Рейхсбанка можно судить по следующим данным.

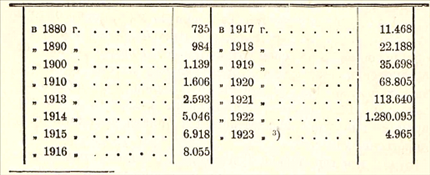

Всего было в обращении банкнот Рейхсбанка (в милл марок2):

1) См. изд. .Die Reichsbank 1876 bis 1910*, В. 1912. Tab. I, а также О. Stillich, цит. соч., стр. 78.

3) За 1880—1910 г.г.—средние за год, взятые из изд. „Die Reichsbank 1876—1910* В. 1912. Tab. 16, за 1913- 1922 г.г. данные на конец года из Statist. Jahrbuch fiir das Deutsche Reich. 1924/25 г., стр. 315.

3) Банкноты в обращении в конце года в квинтиллионах. Полная

цифра в миллионах мар. — 496.507.424.771.974. См. „Memorandum sur leg

baiiques centrales 1913 et 1918— 1923“, Geneve 1924, стр. 81.

Не останавливаясь здесь на развитии эмиссии банкнот в период инфляции, о которой у нас уже была речь в первой части книги, отметим, что до войны эмиссия банкнот Рейхсбанка заметно развивалась лишь в последние 10—12 лет.

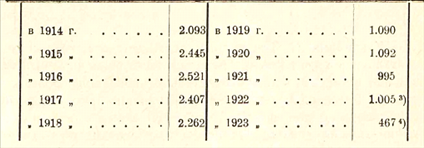

Золотой запас Рейхсбанка (без серебра и проч.) составлял до войны (в конце года) х):

в 1910 г 661 миллион, мар.

За время войны золотой запас Рейхсбанка изменялся так. Он составлял в конце года (в милл. марок)68):

Общий размер металлического покрытия составлял к концу 1913 г.—1.447 милл. марок. Если прибавить к этой сумме те 750 милл. мар. которые Рейхсбанк в это время мог выпускать без металлического покрытия, то окажется, что его свободное от налога эмиссионное право составляло к концу 1913 г. около 269/* миллиардов марок, и при выпуске в 2.593 милл. мар. он должен был платить налог за часть своих билетов.

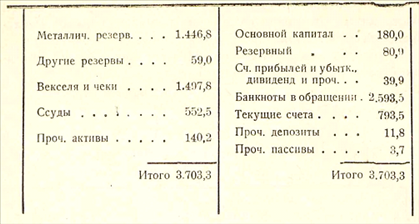

Чтобы осветить некоторые другие стороны деятельности Рейхсбанка до войны, приведем его баланс на конец декабря 1913 г. Он представлялся в следующем виде (в милл. мар.)70):

Актив: Пассив:

Как видно из этих данных, текущие счета, хотя и до стигали в абсолютных цифрах заметной величины играли, однако, в пассиве банка относительно небольшую роль, составляя менее одной трети эмиссии банкнот. Это интересно сопоставить с тем фактом, что у 160 частных банков Германии „чужие деньги11 („депозиты11 и „кредиторы11) составляли к этому времени около 9,6 миллиардов марок, т.-е. превышали в своей совокупности вклады в Рейхсбанке более, чем в 12 раз. В составе активных операций главную роль играл учет векселей и чеков, в котором к концу 1913 г. было помещено приблизительно столько же средств, сколько в металлическом фонде.

Так называемые частные эмиссионные банки играли в Германии в последние годы до войны второстепенную роль по сравнению с Рейхсбанком. Это можно видеть из следующих данных об их операциях. Перед войной, к концу 1913 г., эти банки имели банкнот в обращении на 160 мил. марок, т.-е. около 6°/0 банкнотного обращения Рейхсбанка, в т. ч. Баварский Банк („Bayerische Notenbank11)—на 66,1 мил. мар., Саксонский („Sachsische Bank11)—на 54,7, Вюртембергский („Wiirttembergische Bank")—на 21,1 и Баденский („Badische Bank11)—на 17,8 милл. мар. Золотой запас всех 4 банков составлял 74,2 мил. мар. Депозитов они имели всего на 68,2 мил. мар. Главную статью их активов составлял учет

векселей, в котором у всех 4 банков было помещено милл. мар. В период войны и в послевоенные годы эти банки также пережили все явления инфляции. В частности и их банкнотное обращение достигло больших размеров. К концу 1922 г. количество банкнот в циркуляции составляло:

Реальная ценность всей этой денежной массы была, однако, незначительна. К концу 1923 г. она составляла всего лишь 78 тысяч золотых марок1).