Внутренние факторы, формирующие цену банковских услуг

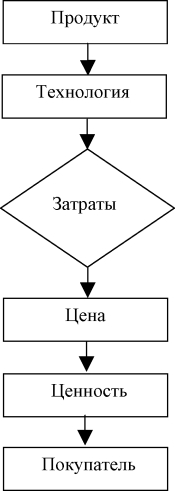

Факторы, относящиеся к внутренним факторам ценообразования, традиционно оказывают решающее влияние на цены банковских услуг. Современные банки, опираясь на собственный опыт и зарубежную практику, используют в качестве инструмента ценообразования затратный метод, первоочередная задача которого - покрытие понесённых банком затрат (см.

рис. 2.18). Внутренние факторы рассматриваются как ситуационные переменные, создаваемые непосредственно в банке. Поскольку банк - это открытая система, внутренние факторы представляют собой результат управленческих решений /lxvii, cxxvii, cxxxi/.

Рис. 2.18. Затратный подход к ценообразованию

Определению цены предшествует процесс определения товарной стратегии (цели) банка. Если кредитной организацией достаточно тщательно выбран целевой рынок, осуществлено позиционирование, проблем, связанных с формированием маркетингового комплекса, в том числе с установлением цены, как правило, не возникает.

Из опыта известно, что чем яснее банк видит свои цели, тем проще он решает вопросы установления цен на собственные услуги. Поэтому всякое обсуждение методов и правил ценообразования приобретают смысл лишь в том случае, если мы четко представляем, чего собственно банк хочет добиться, устанавливая цены на услуги. Таким образом, при формировании целей банк в первую очередь исходит из необходимости конкретизации поставленных задач. Генеральные цели обычно относительно стабильны и содержат количественные переменные. В то же время многие банки ставят цели, не содержащие количественной оценки. В старой парадигме стратегии понятие цели является “жизненным нервом” процесса /c/.

Процесс ценообразования исходит из цели, поставленной с учётом прогноза, разработанного на основе отмеченных тенденций развития окружающего мира.

Вместе с тем, ориентация ценообразования только лишь на цели банка, как впрочем, и на любой другой из факторов ценообразования, не имеет стратегического смысла и перспективы, а, следовательно, сама постановка цели не требует какой-либо четкой стратегической направленности.Наиболее общими целями банков в современных условиях является выживание банка, максимизация текущей прибыли, максимизация доли рынка и качественное преобладание на рынке /civ, cxi/. Различным целям банка соответствуют не только различные подходы к ценообразованию, но и различный их уровень (см. рис. 2.19).

Нередко выживание банка становится главной целью его деятельности. Чтобы удержаться на рынке, банки, определившие как цель - выжить, прибегают к снижению цен на собственные услуги, противопоставляя тем самым данную цель цели “максимизация прибыли”.

| Цели банка | Поведение в отношении цен |

| выживание | снижение цен и доведение до уровня “ниже, чем у конкурентов” |

| максимизация текущей прибыли | рост цен |

| максимизация доли рынка | гибкие цены |

Рис. 2.19. Матрица “цели - цены” коммерческого банка

Практически в любом крупном коммерческом банке, имеющем сложную организационную структуру, несколько уровней управления, складывается иерархия целей. Смысл этой иерархии в том, что

- цели более высокого уровня, как правило, носят более широкий характер, имеют долгосрочный временной интервал достижения;

- цели более низкого уровня являются средством достижения целей более высокого уровня.

С точки зрения ценообразования одним из самых важных являются так называемые цели роста банка, которые отражают соотношение между темпами изменения объемов продаж и прибыли кредитной организации. В зависимости от того, каково это соотношение, темп роста банка может быть быстрым, стабильным или же может отмечаться сокращение.

В том случае, если банк преследует цель быстрого роста, организация должна развиваться темпами более высокими, чем это сложилось в банковской отрасли. В свою очередь цель стабильного роста предусматривает, что темпы развития банка соответствуют темпам развития всей отрасли, а, следовательно, банк сохраняет свою долю рынка.Возможная потребность банка развиваться более низкими темпами, чем, к примеру, банки - конкуренты, требует от банка сконцентрироваться вокруг цели сокращения. Очевидно, что банк, воздействуя через механизм ценообразования, способен, в некотором смысле, оперативно изменять соотношение между объемами продаж услуг и прибылью, тем самым создавать внутреннее воздействие на цены.

Из теоретического курса маркетинга известно, что наиболее эффективное ценообразование там, где его целиком определяет потребитель, который игнорирует издержки банка и ориентируется на ценность услуги /ccxlv, ccli/. Известно и другое, а именно - банк не может существовать и развиваться, если его издержки не будут покрыты. Это значит, что ценообразование находится в своеобразной ловушке между затратным подходом и подходом, опирающимся на потребителя услуг.

Специалисты в области маркетинга, которые игнорируют издержки, принимают решения, способные увеличить долю банка на рынке, снизив при этом рентабельность его деятельности. Одновременно с этим финансовые менеджеры, забывая о предпочтениях покупателей, принимают решения по ценообразованию, в основе которых лежат издержки.

Ценообразование, в основе которого лежат затраты, отражает финансовое благоразумие банка и обеспечивается при помощи установления цены на каждый продукт или услугу в размере, достаточном для возмещения всех затрат и получения справедливой прибыли. Ценовые решения неизбежно привязаны к решениям об объемах продаж, которые в свою очередь имеют тесную связь с производственными, маркетинговыми, управленческими издержками /cxxvi, clxxiv/.

Эффективно устанавливать цены без понимания и учёта издержек невозможно.

Вместе с тем, не все издержки необходимо принимать во внимание при ценовых решениях.Как показывает практика, наиболее правильными решениями являются определение и учёт относящихся к делу издержек, которые действительно определяют влияние прибыли в процессе ценовых решений.

Следует признать, что издержки являются центральным понятием в ценообразовании и без понимания того, какие из них могут быть устранимы, а какие нет, банк не может точно определить, какова истинная цена банковской услуги.

Ценообразование по принципу “издержки плюс средняя прибыль”, в условиях, когда не сформирован рынок покупателя, обеспечивает ценовую ориентацию банка, гарантирует реализацию услуг и получение стабильных доходов по ним. К примеру, ценовая политика Сбербанка России, представленная в концепции развития банка до 2005 г., предусматривает проведение процентной и тарифной политики исходя из рентабельности операций.

По экономическому содержанию затраты банка делятся на элементы и группируются соответствующим образом. Такую поэлементную группировку, как правило, называют экономической. Поэлементная группировка позволяет установить соотношение между затратами живого и овеществленного труда, проследить и при необходимости внести изменения в затраты по формированию статей расходов, к примеру, по формированию банковских ресурсов или операционных расходов. Этот подход способствует организации планирования ресурсов по ценам и срокам привлечения, позволяет рационально использовать фонд оплаты труда, административно-хозяйственных и прочих расходов. В основе группировки затрат лежит принцип обобщения расходов по их целевому назначению.

Соотношение элементов затрат и их групп имеет определённое значение. Резкие их изменения, как правило, свидетельствуют о непродуманных действиях банковских финансистов и могут привести к неожиданным последствиям.

Несмотря на то, что каждый банк в области ценообразования индивидуален, в отрасли сложились определённые соотношения между затратами.

Если одни банки ориентируются на расходы, связанные с привлечением средств юридических лиц, и непроцентные расходы, то другие коммерческие банки переносят центр тяжести на привлечение ресурсов частных инвесторов и на процентные расходы.Размер издержек банка даёт возможность определить минимальную цену услуги. При этом банк стремится к тому, чтобы цена покрывала не только издержки, но и обеспечивала бы должную норму прибыли.

Банковской прибыли при ценообразовании отведена значительная роль. В российской практике сложилась низкая, в сравнении с современными западными банками, норма прибыли, которая составляет от четырех до семи процентов. По мере того как в стране снижается инфляция, наблюдается и снижение прибыли, получаемой от каждой конкретной банковской операции или услуги. Имеется в виду, что рост общей величины прибыли банков обеспечивается не за счет высокого соотношения прибыли к издержкам, а за счет иных факторов и, в первую очередь, за счет количества предоставляемых услуг и совершаемых операций.

К примеру, для Сбербанка России характерно следующее соотношение групп и элементов затрат к общей сумме затрат (см. табл. 2.8):

Таблица 2.8

Удельный вес элементов (групп) затрат в общей сумме затрат банка

| Удельный вес элемента | |

| Элемент или группа затрат | (группы) затрат в общей сумме затрат, % |

| Процентные расходы, всего, в | 37,0 |

| том числе | |

| -проценты, уплаченные по депози- | 35,3 |

| там физических лиц | |

| проценты, уплаченные по депози- | |

| там и другим привлеченным сред- | 1,7 |

| ствам юридических лиц | |

| - прочие процентные расходы | 0,2 |

| Непроцентные расходы, все- | 63,0 |

| го, в том числе | |

| -расходы на оплату труда (вклю- | |

| чая отчисления во внебюджетные | 15,7 |

| фонды) | |

| -административно-хозяйственные | 6,4 |

| расходы | |

| -налоги, относимые на расходы | 2,6 |

| -расходы от операций с инвалютой | 34,2 |

| (включая переоценку) | |

| -прочие непроцентные расходы | 4,1 |

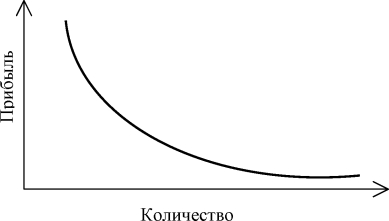

На кривой спроса (см.

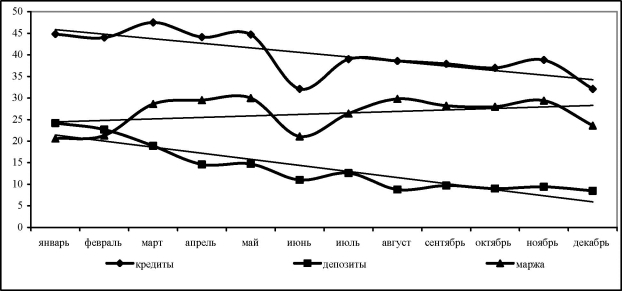

рис. 2.20) прослеживается обратная зависимость между ценой (прибылью) услуги и их количеством. Чем больше услуг оказано, тем ниже при неизменной общей эффективности деятельности банка может быть их цена (прибыль). И наоборот, снижение цен на услуги способствует росту их количества.Наблюдается характерная для современной российской банковской системы тенденция, при которой при общем снижении банковских процентов по кредитам и депозитам растет процентная маржа (см. табл. 2.9).

Рис. 2.20. Зависимость количества услуг, их цены и прибыли.

Таблица 2.9

| Период | Инфляция, % | Процентные ставки | Процентная маржа | |

| по кредитам | по депозитам | |||

| январь | 0,0 | 44,8 | 24,2 | 20,6 |

| февраль | 112,9 | 44,0 | 22,7 | 21.3 |

| март | 116,0 | 47,5 | 18,9 | 28,6 |

| апрель | 119,5 | 44.1 | 14,6 | 29,5 |

| май | 122,2 | 44,7 | 14,7 | 30,0 |

| июнь | 122,2 | 32,1 | 11,0 | 21,1 |

| июль | 128,0 | 39,0 | 12,6 | 26,4 |

| август | 129,5 | 38,6 | 8.8 | 29,8 |

| сентябрь | 129,5 | 37,9 | 9,7 | 28,2 |

| октябрь | 129,5 | 37,0 | 9,0 | 28.0 |

| ноябрь | 134,8 | 38,8 | 9,4 | 29,4 |

| декабрь | 134,8 | 32,1 | 8,5 | 23,6 |

Динамика процентной маржи, ставок по банковским кредитам и депозитам в сопоставлении с изменением инфляции в 2000 г.

Отсюда следует, что тренды процентных ставок по банковским кредитам и депозитам (см. рис. 2.21) имеют отрицательный наклон, что объяснимо с точки зрения низких для современной российской экономики темпов прироста инфляции. В свою очередь тренд процентной маржи, характеризующий прибыль ссудно-депозитных операций, остается положительным. Это состояние позволяет оценить возможности российских банков противостоять темпам снижения инфляции как низкие. С точки зрения получения доходов банки оказались не готовы работать в условиях низкой инфляции, отчего проблемы покрытия понесённых расходов решаются не за счет роста количества операций и оказанных услуг, а за счет увеличения разницы между ценой привлечения и размещения ресурсов, процентной маржи.

Рис. 2.21. Соотношение динамики процентных ставок по кредитам, депозитам коммерческих банков в 2000 г.

В рамках изучения воздействия на состояние цен таких факторов как издержки возникают реальная задача по их управлению. Контроль и эффективное управление затратами рассматривается как одна из важнейших функций управления банком /clvii/.

Известны несколько различных способов, благодаря которым банк может сократить затраты, получить реальную возможность уменьшить цену собственной услуги и повысить рентабельность деятельности. К этим способам относится:

- экономия за счет ассортимента;

- экономия за счет накопленного опыта;

- экономия за счет масштаба.

Продуктовый ряд российского коммерческого банка средних масштабов ограничивается 20-25 услугами. Увеличение ассортимента услуг создаёт эффект синергизма, при котором отмечается значительный рост эффективности от произведенных банком затрат. Банк, тщательно формирующий свой “портфель” услуг для максимизации общих издержек, в состоянии довести дополнительные затраты до более нужного уровня в сравнении с дополнительными затратами конкурентов, имеющих менее эффективные “портфели”.

При использовании экономии за счет ассортимента составляется такой набор услуг, который имел бы общий набор затрат. Чем больше то количество издержек, которые являются общими для услуг, тем значительнее синергия от увеличения “портфеля”.

Экономия за счет накопленного опыта может быть описана формулой:

Cp = сgt; (ТТ)-є

Qb

где: Cp - плановые издержки на единицу продукции;

Cb - базовые издержки на единицу продукции;

Q - суммарный объем продукции;

є - эластичность издержек на единицу продукции (константа).

Экономия по издержкам за счет накопленного опыта не растет непрерывно с постоянной скоростью. По мере накопления объема продаж, уменьшение издержек происходит с убывающей быстротой. Издержки на единицу банковской продукции при получении добавленной стоимости, применительно к стандартной услуге, измеренные в постоянных денежных единицах, уменьшаются на фиксированный процент каждом удвоении объемов оказываемых услуг. То есть, если, к примеру, затраты уменьшены на 20% при возрастании кумулятивного объема с 10 до 20 единиц, затраты уменьшатся на 20% при росте этого объема с 20 до 40 единиц и так далее

Ценообразование по кривой опыта способно дать возможность банку занять лидирующее положение на рынке, увеличить накопленный опыт и снизить издержки быстрее, чем конкуренты.

Вне зависимости от того, о какой отрасли идет речь, практически в любом виде работ существует тенденция к снижению величины затрат по мере роста объемов производства. При формировании стратегии ценообразования различают два четко выраженных аспекта экономии за счет масштаба: размер и степень. Размер экономии за счет масштаба - это процентная разница удельных издержек. Степень экономии за счет масштаба - минимальная доля рынка, которая требуется, чтобы стать производителем с низкими издержками.

Преимущества от экономии за счет масштаба, связанные с издержками, зачастую оказываются особенно привлекательными, т.к. при аналогичных условиях они могут сохраняться достаточно долго. Различные банки регулируют процесс ценообразования различными способами.

В мелких, нередко и в средних банках вопросы ценообразования - компетенция высшего руководства. В крупных банках управление ценами осуществляют специально сформированные структурные подразделения, имеющие право корректировки цен с учётом интересов потребителей услуг. Между тем во всех случаях только высшее управленческое звено банка определяет общую политику цен и стратегию ценообразования.

Не зависимо от того, какое положение банк занимает в отрасли, он не может себе позволить устанавливать цены без учёта и серьезного анализа последствий каждого из вариантов такого решения.

В процессе изучения деятельности наиболее преуспевающих банков выясняется, что они обычно владеют четкой политикой цен и определённой стратегией ценообразования. Обращение к таким понятиям как политика цен и стратегия ценообразования отражает внутренний процесс в банке - организацию ценообразования и относится к одному из внутренних факторов, определяющих цены банковских услуг /xlvii/.

Обычно под политикой цен подразумевают общие принципы, которых банк придерживается в области установления цен. Под стратегией ценообразования понимают набор методов, с помощью которых эти принципы будут реализованы на практике.

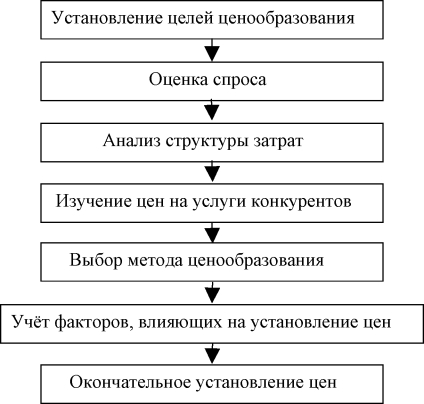

Мировой практикой банковского дела накоплен значительный опыт разработки стратегий ценообразования. Этот процесс состоит из ряда последовательных этапов, как это отображено ниже /cl/ (см. рис. 2.22).

Рис. 2.22. Этапы установления цены на банковские услуги

Анализ ценовой политики российских банков показывает, что нередко решения об уровне цен принимаются не на основе достоверной информации и рационального мышления, а представляют собой комбинацию догадки и поспешных произвольных суждений.

В одних случаях банки стремятся к завышению цен с тем, чтобы не только покрыть издержки, но и получить высокую прибыль.

В других случаях, наоборот, ценовая политика нацелена на занижение продажных цен. И тот и другой подходы таят в себе определённую угрозу валовой прибыли, скорости оборачиваемости денежных средств, стабильности основных показателей в деятельности кредитной организации. Кроме того заметно ухудшаются основные макроэкономические параметры всех банковской системы страны (см. прил. 12).

Существует три основные ценовые стратегии, которых придерживаются банки: “снятие сливок”, проникновения, нейтральная (см. рис. 2.23) /cl/.

| высокая | стратегия | |

| средняя | премиального ценообразования | стратегия |

| низкая | нейтрального ценообразования | |

| очень низкая | стратегия ценового прорыва |

низкая

средняя

высокая

Экономическая ценность услуги

к

U

Ч

О

аЗ

X

lt;D

ег

§

к

Л

ч

к

н

К

о

о

к

н

о

Рис. 2.23. Связь между ценой и экономической ценностью при выборе стратегии ценообразования

Если банк выбирает как основную стратегию ценообразования “снятие сливок”, это означает, что предпочтительными ценами будут высокие цены по отношению к экономической ценности услуги. Как правило, данная стратегия сопутствует определению цен на новые услуги и предназначена для захвата широкого рынка за счет крупного объема продаж. При этом банк должен иметь некоторый источник конкурентного преимущества для обеспечения долгосрочной выгоды, не давая возможности конкурентам предлагать альтернативные услуги по более низким ценам.

Стратегия проникновения подразумевает установление цены существенно ниже экономической ценности банковской услуги с целью привлечения и удержания широкого круга клиентов. Эта стратегия рассчитана на увеличение объема продаж даже при условии высоких издержек. Отметим принципиальный момент. Цены проникновения не обязательно должны быть низкими. Таковыми они являются лишь по отношению к экономической ценности.

Нейтральное ценообразование подразумевает такие стратегические решения, при которых цены не используются для захвата доли рынка, то есть не позволяют одной лишь цене влиять на этот процесс. Обычно банк принимает решение об использовании нейтрального ценообразования в тех случаях, когда условия для выбора иных стратегий отсутствуют. В этом случае роль цены как инструмента рынка заметно снижается в пользу других рычагов, которые руководство банка считает более весомым. Несмотря на то, что нейтральная стратегия ценообразования менее действенна, чем стратегии “снятия сливок” и проникновения, банки широко ее применяют.

Как показывают результаты анализа ценовой политики, стратегии ценообразования некоторых коммерческих банков, не последняя роль в процессе ценообразования услуг отведена организации установления и изменения цен. Как правило, банки с незначительным капиталом и объемом банковских услуг не в состоянии организовать самостоятельный ценообразующий комплекс, отчего их цены нередко копируют цены других банков. Такой подход также является организацией ценообразования, однако для него характерен повышенный риск, сопровождающий любое предприятие, которое пытается адаптировать подходы, принципы, параметры деятельности конкурентов без поправки на собственные внутренние и рыночные возможности /lxx, cxciv/.

В крупных банках, напротив, схема ценообразования нередко перегружается рядом согласующих подразделений, роль которых в конечном итоге сводится к формальному участию в процессе. Итогом такой организации может стать замедленное реагирование на действия конкурентов, снижение имиджа, неверное отражение состояния рынка, потеря его доли и тому подобное.

Полномасштабная организация ценообразования предусматривает помимо всего прочего проведение комплексного анализа деятельности банка в отношениях с внешним миром. Такой анализ позволяет оценить прошлую деятельность банка, рассмотреть его достижения и просчеты, вскрыть их причины, установить компетентность сотрудников и эффективность их работы, а также ответить на многие другие вопросы, связанные с коммерческой активностью /lxix/.

Раздел анализа, отражающий процесс ценообразования, позволяет решить вопросы, как устанавливать цены на услуги, как в зависимости от ситуации на рынке их корректировать, чтобы обладать определённой долей рынка и так далее, то есть, решать организационные задачи, связанные с реализацией услуг в определённой фазе его жизненного цикла, реагировать на акции конкурентов /cxcvii, ccx/. Этому в некоторой степени способствуют тематические опросники, проводимые среди сотрудников банка.

Подведём итоги по данному разделу:

- Современное ценообразование в коммерческих банках в значительной мере подвержено влиянию внутренних факторов, которые нередко оказывают решающее воздействие на цены банковских услуг.

Приоритет внутренних факторов в вопросах управления ценами обусловлен затратным подходом к ценообразованию, то есть, методом, в основе которого лежат затраты банка.

- Опыт показывает, что влияние различных внутренних факторов на цены неоднородно. В одних случаях факторы оказывают определяющее воздействие на уровень цен, в других - только обозначают своё участие в ценах.

- Ценообразование по принципу “издержки плюс средняя прибыль” следует рассматривать как возможность получения гарантированной прибыли от реализации услуг. Данный подход соответствует наиболее общим целям банков, связанным с максимизацией текущей прибыли.

- Деятельность наиболее преуспевающих коммерческих банков отличает наличие четкой политики цен, стратегии ценообразования, программы проведения комплексного анализа подходов к установлению цен.

Еще по теме Внутренние факторы, формирующие цену банковских услуг:

- Общая характеристика факторов ценообразования на рынке банковских услуг

- Позитивная внутренняя установка формируется вами, а не окружающими

- Описать факторы, влияющие на цену.

- Факторы ценообразования Внутренние факторы

- Внутренние и внешние факторы прямого и косвенного воздействия на предпринимательскую организацию. Взаимосвязь внутренней и внешней среды предприятия.

- Характеристика основных банковских продуктов и банковских услуг, их специфики.

- § 1. Банковское регулирование и рынок банковских услуг: понятие и соотношение

- Внутренний и внешний банковский аудит. Организация пруденциального банковского надзора.

- 1. Особенности предоставления банковских услуг кредитными организациями, не находящимися на территории РФ и не имеющими банковской лицензии ЦБ РФ, юридическим лицам-резидентам РФ

- Особенности предоставления банковских услуг кредитными организациями, не находящимися на территории РФ и не имеющими банковской лицензии ЦБ РФ, физическим лицам-резидентам РФ

- 2.2. Анализ факторов внутренней среды

- Электронные средства платежа. Банковские услуги с использованием банковских карт

- внутренние факторы

- 20. Внутренние и внешние факторы инфляции.

- Внутренние факторы финансовой политики и управления вузами

- Характеристика внутренних факторов.

- Характеристика внутренних факторов.