Прибыль к собственному капиталу

Методика расчета коэффициентов прибыльности собственного капитала при:

+++1 Налоги, отражаемые как затраты по дебету счета 970.

===133===

Основополагающим в системе коэффициентов прибыльности является показатель прибыль/активы.

Фактическое значение этого показателя не является единственным критерием для оценки эффективности (рентабельности) функционирования банка. Это объясняется, во-первых! тем, что высокая прибыль сопряжена, как правило, с большим+++1См.: Валравен К.Д. Управление рисками коммерческого банка. ИЭР Мирового банка. - Вашингтон, 1992. - С. 75.\r\n2 Банки на развивающихся рынках: В 2-х т.:Пер. с англ. Т 2. Интерпретирование финансовой отчетности/К. Дж. Барлтроп, Д. МакНотон. - М.; Финансы и статистика, 1994.-С.9.

===134===

риском. Поэтому очень важно одновременно принимать во внимание степень защиты банка от риска. Во-вторых, принципиальное значение имеют те экономические явления, которые кроются за факторами, определяющими динамику названного коэффициента прибыльности.

Для разъяснения первого положения рассмотрим оценку прибыльности коммерческого банка в американской системе КЭМЕЛ

Основой оценки уровня прибыльности банка по системе КЭМЕЛ являются количественные и качественные параметры.

Для количественной оценки прибыльности банков из многочисленных показателей уровня их доходов и прибыли избран коэффициент эффективности использования активов:

Нормативный уровень этого коэффициента устанавливается по группам банков, в основе выделения которых лежит объем активов.

Все банки делятся на пять групп:I - активы менее 100 млн долл.

II - от 100 до 300 млн долл.

III - от 300 до 1000 млн долл.

IV - от 1 до 5 млрд долл.

V - свыше 5 млрд долл.

По каждой из названных групп устанавливается средняя величина коэффициента эффективности использования активов на основе фактического уровня за 3 года. Для выявления наиболее и наименее прибыльных банков данной группы используется следующий подход. Он основывается на убывающем ряде фактических средних значений названного коэффициента за 3 года по банкам данной группы.

Норматив прибыльности высшего рейтинга (5.1) соответствует средней величине самых высоких коэффициентов начала ряда, количество которых составляет 15% общего количества коэффициентов данной группы банков. Среднее значение следующих коэффициентов в количестве 50% является нормативным уровнем для удовлетворительного уровня (2); 20% - посредственного уровня (3) и 15% -предельного уровня (4). При убытках дается рейтинг 5 - неудовлетворительный.

Иначе говоря, уровни, которые разделяют полученный перечень средних значений коэффициента эффективности использования активов на 15% наивысшего уровня, 50%удовлетворительного уровня, 20% -посредственного уровня и 15% предельного (низшего) уровня, используются для установления исходных пропорций.

Использование исходных фактических значений коэффициента за три года уменьшает воздействие на стандарты прибыльности банка краткосрочного эффекта спада или роста доходов, связанных с динамикой хозяйства. Критерии прибыльности становятся более стабильными и менее подверженными циклическим колебаниям.

===135===

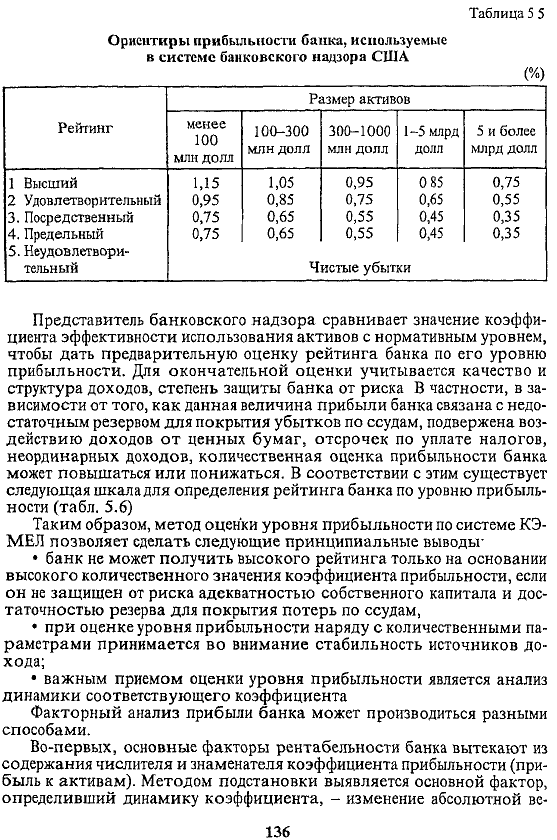

Таблица 5 5 Ориентиры прибыльности банка, используемые в системе банковского надзора США (%)

Представитель банковского надзора сравнивает значение коэффициента эффективности использования активов с нормативным уровнем, чтобы дать предварительную оценку рейтинга банка по его уровню прибыльности.

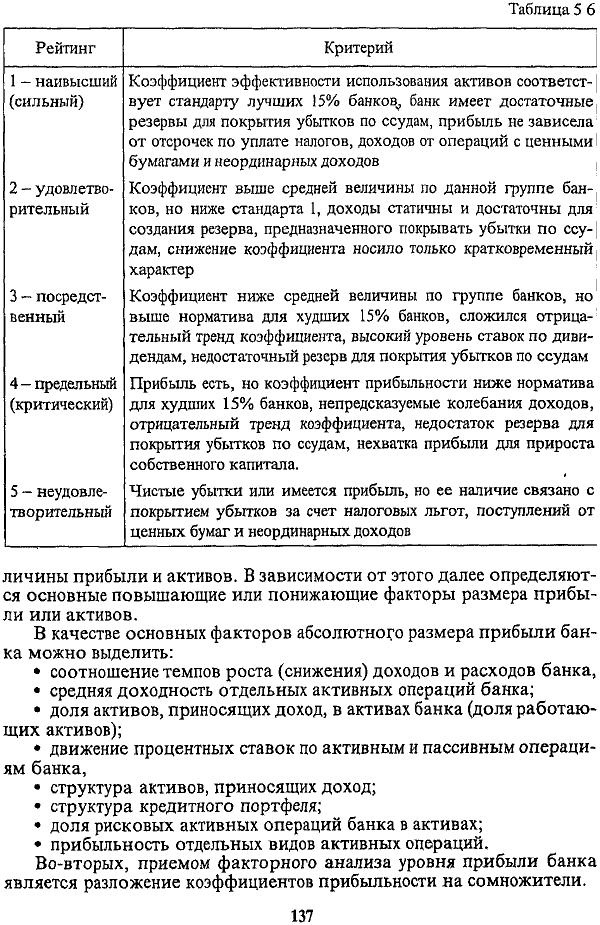

Для окончательной оценки учитывается качество и структура доходов, степень защиты банка от риска В частности, в зависимости от того, как данная величина прибыли банка связана с недостаточным резервом для покрытия убытков по ссудам, подвержена воздействию доходов от ценных бумаг, отсрочек по уплате налогов, неординарных доходов, количественная оценка прибыльности банка может повышаться или понижаться. В соответствии с этим существует следующая шкала для определения рейтинга банка по уровню прибыльности (табл. 5.6)Таким образом, метод оценки уровня прибыльности по системе КЭ-МЕЛ позволяет сделать следующие принципиальные выводы

банк не может получить высокого рейтинга только на основании высокого количественного значения коэффициента прибыльности, если он не защищен от риска адекватностью собственного капитала и достаточностью резерва для покрытия потерь по ссудам,

при оценке уровня прибыльности наряду с количественными параметрами принимается во внимание стабильность источников дохода;

важным приемом оценки уровня прибыльности является анализ динамики соответствующего коэффициента

Факторный анализ прибыли банка может производиться разными способами.

Во-первых, основные факторы рентабельности банка вытекают из содержания числителя и знаменателя коэффициента прибыльности (прибыль к активам). Методом подстановки выявляется основной фактор, определивший динамику коэффициента, - изменение абсолютной ве-

===136===

Таблица 5.6

личины прибыли и активов.

В зависимости от этого далее определяются основные повышающие или понижающие факторы размера прибыли или активов.

В качестве основных факторов абсолютного размера прибыли банка можно выделить:

соотношение темпов роста (снижения) доходов и расходов банка,

средняя доходность отдельных активных операций банка;

доля активов, приносящих доход, в активах банка (доля работающих активов);

движение процентных ставок по активным и пассивным операциям банка,

структура активов, приносящих доход;

структура кредитного портфеля;

доля рисковых активных операций банка в активах;

прибыльность отдельных видов активных операций.

Во-вторых, приемом факторного анализа уровня прибыли банка

является разложение коэффициентов прибыльности на сомножители.

===137===

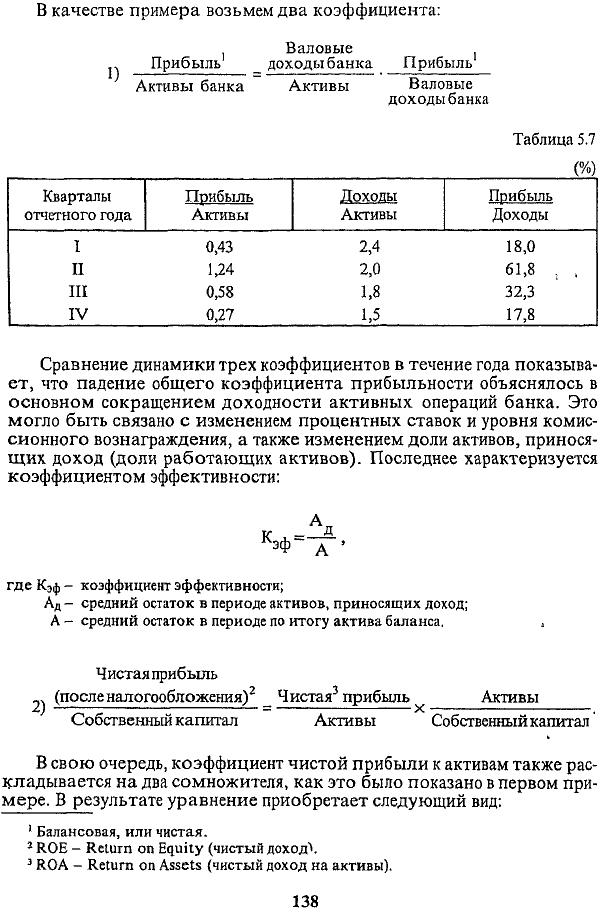

В качестве примера возьмем два коэффициента:

Сравнение динамики трех коэффициентов в течение года показывает, что падение общего коэффициента прибыльности объяснялось в основном сокращением доходности активных операций банка.

Это могло быть связано с изменением процентных ставок и уровня комиссионного вознаграждения, а также изменением доли активов, приносящих доход (доли работающих активов).Последнее характеризуется коэффициентом эффективности:

В свою очередь, коэффициент чистой прибыли к активам также раскладывается на два сомножителя, как это было показано в первом примере. В результате уравнение приобретает следующий вид:

+++1 Балансовая, или чистая.\r\n2 ROЕ - Return on Equity (чистый доходХ\r\n3 ROA - Return on Assets (чистый доход на активы).

===138===

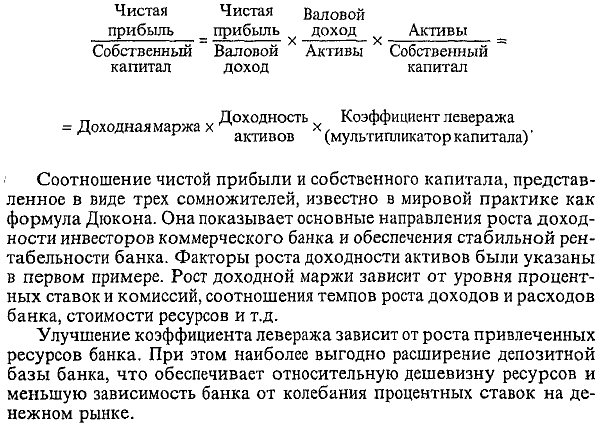

Соотношение чистой прибыли и собственного капитала, представленное в виде трех сомножителей, известно в мировой практике как формула Дюкона.

Она показывает основные направления роста доходности инвесторов коммерческого банка и обеспечения стабильной рентабельности банка. Факторы роста доходности активов были указаны в первом примере. Рост доходной маржи зависит от уровня процентных ставок и комиссий, соотношения темпов роста доходов и расходов банка, стоимости ресурсов и т.д.Улучшение коэффициента левеража зависит от роста привлеченных ресурсов банка. При этом наиболее выгодно расширение депозитной базы банка, что обеспечивает относительную дешевизну ресурсов и меньшую зависимость банка от колебания процентных ставок на денежном рынке.

===139===

Еще по теме Прибыль к собственному капиталу:

- Сущность и структура собственных средств предприятия. Управление собственным капиталом. Управление собственным капиталом.

- Глава 5 Управление собственным капиталом. Роль дивидендной политики в управлении собственным капиталом

- 1.9.4 Управление собственным капиталом

- Тема 6. Управление собственным капиталом

- § 3. Пассивы акционерных коммерческих банков. — Роль собственных капиталов, депозитов, переучета и перезалога, корреспондентских счетов. — Средства казны в пассивах банков. — Иностранные капиталы в пассивах банков.

- Управление собственным капиталом коммерческого банка

- 3.3.3. Оценка эффективности управления собственным капиталом

- Тема 3.3. Управление собственным капиталом

- 83. Рентабельность активов,основного и собственного капиталов

- 3.4.4 Метод оценки стоимости интеллектуальной собственности "избыточных прибылей" ("гудвил")

- §7. Приток капиталов „изнутри" от активной группы капиталистов. — Влияние смены сезонов.—Влияние несоответствия между ростом прибылей и расширением предприятий. — Товарный кредит.

- §5. Ссудные капиталы и вещные капиталы. Понятие „накопления" в применении к ссудным капиталам.

- § 5. Пассивные операции. — Собственные капиталы. — Вклады и текущие счета. — Чековая система. — Рас- счетные палаты. — Переучет и перезалог. — Корреспонденты. — Акцепты.

- Управление собственным и заемным капиталом. Управление краткосрочными источниками финансирования

- § 3. Гос. банк после перехода на червонцы. — Операции Госбанка в 1923—1925 г.г.— Основные источники средств. — Собственные капиталы. — Эмиссия. — Депозиты.