§ 3. Гос. банк после перехода на червонцы. — Операции Госбанка в 1923—1925 г.г.— Основные источники средств. — Собственные капиталы. — Эмиссия. — Депозиты.

§ 3. В первой части (гл. XVIII — XIX) \') при рассмотрении перемен в денежном обращении СССР мы осветили основные моменты, связанные с выпуском червонца. Мы изложили там основные принципы декрета Совета Народных Комиссаров от 11 октября 1922 г., которым Государственному банку было предоставлено право выпуска банковых билетов, некоторые положения изданного в дополнение к этому декрету „Наказа" от 19 октября 1922 г.

и привели данные о последующем ходе эмиссии банкнот. Не повторяя этих данных, мы постараемся сосредоточить здесь свое внимание на том значении, которое переход на червонцы имел для работы Госбанка, как кредитного учреждения, чтобы по выяснении этого вопроса перейти затем к несколько более подробному анализу операций Госбанка за 1923—1925 г.г.Переход на червонцы имел для Государственного банка раньше всего то значение, что он дал ему возможность окончательно перевести свои, активные операции на твердо- валютное исчисление. Элементы этого исчисления имелись в операциях Государственного банка и в течение 1922 г.: в счетах в иностранной валюте, в ссудах с частичным „золотым исчислением" и т. п. Перевод операций на твердо- аалютное исчисление приостановил процесс обесценения балансов Госбанка и с 1923 г. начинается быстрое их наро- стание. Вместе с тем стал расти удельный вес банка

‘) 3-є издание.

в народном хозяйстве страны. Об этом общем росте банка дают представление следующие цифры.

Активы Госбанка составляли (в тыс. черв.):

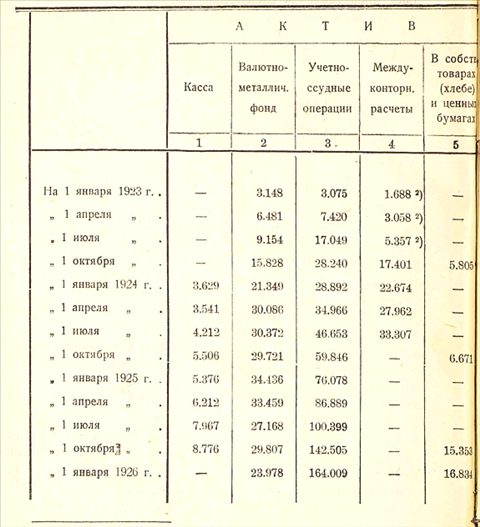

Как видно из этих данных, в течение 1923 —1925 г.г. баланс Госбанка непрерывно растет. К началу 1924 г. он превышает 1 миллиард рублей, за 1924 г. он почти удваивается, за 1925 г. он вновь почти удваивается, и к началу 1926 г.

приближается к 4 миллиардам рублей.Другое значение перехода на червонцы для работы Госбанка заключалось в том, что выпуск банковых билетов явился сам по себе новым источником для пополнения его рессурсов. В течение первого года своей деятельности Государственный банк работал почти исключительно на средства казны и на суммы, поступавшие во вклады и на текущие счета, которые, однако, также состояли, главным образом, из средств казначейства. При всем том, как мы могли видеть из приведенных выше цифр оценки балансов Госбанка в золоте, общие размеры средств, которыми оперировал банк в течение этого периода, были невелики. С 1923 г. положение резко изменилось. Эмиссия банкнот явилась сама по себе очень крупным рессурсом для Госбанка, рессурсом, который к началу 1926 г. предоставил в его распоряжение средства на сумму в 781 милл. руб.

Наконец, переход на червонцы вызвал значительный прилив вкладов в Государственный банк. Введение текущих счетов в червонцах устранило то препятствие, которое до того времени задерживало прилив „чужих денег” С. Каценеленбаум. Чнеть ГІ 34

!) Таблица составлена на основании данных „Отчета" за 1923 г. (Табл. S 1924/25 г. Данные по гр. 2 и 3 за январь — июль 1923 г. не вполне сопоставил; ненпя в группировки статей. Изменения эти (их можно установить из того перечї цам в указанных отчетах), однако, настолько невелики, что они не имеют суш

Всего у Госбанка с

Средства Правления, переданные конторам и отделениям. С этой даты — включены текущие счета НКФ в золоте и инвалюте. Со включением ссуд под хлеб, отнесенных в следующие годы к „учет®

Средства Правления, переданные конторам и отделениям. С этой даты — включены текущие счета НКФ в золоте и инвалюте. Со включением ссуд под хлеб, отнесенных в следующие годы к „учет®

Отчета" за 1923/24 г. (Табл. Г, стр. 58—-59) и подготовляющегося отчета за с данными за последующие годы, так как с 1923/24 г. вносились некоторые изме- бллаисовых статей, входящих в группы, который приведен в примечаниях к табли- стаенного значения для картины динамики отдельных групп.

стояло (в тыс. черв.1).

ссудным" операциям.

ai*

в банк, ибо вклады перестали подвергаться обесценению и предприятия получили импульс для хранения своих касс в банке. С 1923 года начинается быстрое нарастание вкладов.

Чтобы разобраться несколько подробнее в ходе операций Госбанка за 1923 —1925 г.г., приведем раньше всего данные о движении основных групп его балансов за этот период-

Ход операций Госбанка за 1923— 1925 г.г. виден из следующих данных. (См. табл. на стр. 530—31.)

Остановимся несколько подробнее на отдельных статьях баланса.

Собственные капиталы Госбанка составляли на 1 октября 1925 г. 153 мил. руб. В эту сумму входит основной капитал банка, его запасный капитал и некоторые резервные средства. Основной капитал был определен на 1 октября 1923 г. при окончательном переводе баланса банка на золото в 50 милл. руб. Затем, на 1 октября 1924 г. основной капитал был повышен до 100 милл. руб. Запасный капитал на 1 октября 1925 г. составлял 15 милл. руб.

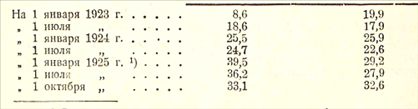

Основными источниками средств для Госбанка в течение 1923—1925 г.г. служили эмиссия банкнот и вклады и текущие счета. К концу рассматриваемого периода, на 1 октября 1925 г., Госбанк имел из обоих источников приблизительно одинаковые суммы—около 750 милл. руб. из каждого. При этом интересно отметить, что на протяжении всего трехлетия оба источника, в общем и целом, „шли в ногу", и Госбанк лишь в отдельные периоды получал от „чужих денег" меньше средств, чем от эмиссии банкнот. Это видно из следующего сопоставления.

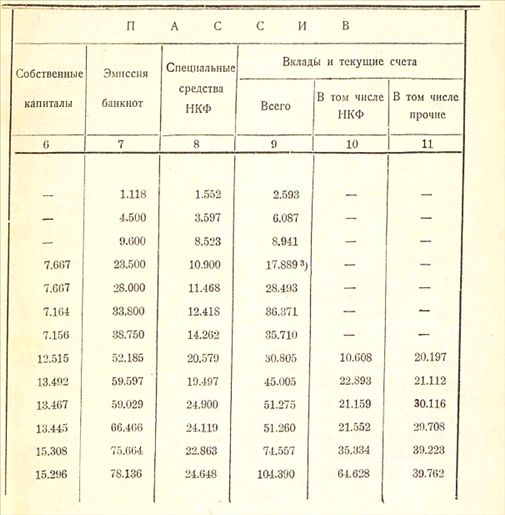

В °/о°/о к итогу баланса составляли:

Эмиссия банкнот: Вклады и текущ.

счета:

1) Рост процентов вызван уменьшением итога баланса, в котором в 1925 г. междуконторные расчеты взяты лишь в сальдо.

Как видно из сопоставления 10 и 11 гр. приведенной выше, таблицы в составе депозитов Госбанка крупную роль играют вклады и текущие счета Нар. Ком. Фин., т.-е. средства казны. Более детальную картину состава вкладов Госбанка дают следующие данные о распределении вкладов, текущих счетов и депозитов по группам вкладчиков.

Остатки вкладов в Госбанке, по составу вкладчиков, распределялись следующим образом (в тыс. черв.) *)

Как видно из этих данных, Госбанк на 1 октября 1925 г. имел вкладов хозяйственных организаций, т. - е. организаций, в большей части пользовавшихся у него и кредитом, на сумму в 276,8 милл. руб., что составляло 70,6°/о к общему

77 тыс. червонцев остались не распределенными.

итогу его „прочих “ депозитов. Наибольшую сумму в 50,3°/о к итогу „прочих" депозитов составляли вклады и текущие счета государственных предприятий, т.-е. трестов, синдикатов, торгов и т. д. Сравнительно невелики были текущие счета кооперации, и еще меньше — текущие счета частных лиц. В составе счетов „прочих организаций" значительную роль играет группа счетов административных и общественных учреждений, куда относятся счета сберегательных касс, коммунальных учреждений и т. д., и группа счетов страховых учреждений, куда отнесены счета органов государственного страхования („Госстрах") и социального страхования („Цу- страх").

Крупная роль текущих счетов государственных предприятий в составе пассивов Госбанка и сравнительно незначительная роль счетов частных лиц вытекает из особых условий советского хозяйства. Этот факт объясняется тем, что почти все более или менее крупные предприятия сосредоточены в руках государства, а средние и мелкие предприятия, находящиеся в руках частных лиц, в общем, не держат денег в кредитных учреждениях, и в особенности в Госбанке. Последнее обстоятельство, в свою очередь, является, с одной стороны, следствием того, что Госбанк в своих активных .операциях, как мы увидим дальше, работает по преимуществу с крупными государственными и кооперативными предприятиями и мало связан с частной клиентурой, а, с другой — следствием того, что проценты, которые Госбанк платит по текущим счетам, являются сравнительно низкими.

Из других статей пассива заслуживает внимания „счет специальных средств НКФ“. Из приведенной выше таблицы (гр. 8), видно, что этот счет нарастал в течение 1923 г. и в первые 3 квартала 1924 г., но что с октября 1924 г. его рост приостановился и он остался на уровне 20—22 мил. черв. Рассматриваемый счет образовался из специальных ассигнований по бюджету, которые отпускались в течение 1922/1923 г.г. и в 1923/1924 г.г. для поддержания государственной промышленности. Такие ассигнования вызывались тем, что в первые годы после перехода к новой экономической поли

тике некоторые отрасли промышленности продолжали оставаться дефицитными и не могли быть втянуты в сферу банковского кредитования. Для того, чтобы сделать переход от существовавшей раньше системы безвозвратных дотаций к системе банковского кре щтования более постепенным, был установлен такой порядок, что эти ассигнования передавались Нар. Ком. Фин. Госбанку, который затем выдавал их соответствующим предприятиям в форме долгосрочных ссуд, обычно на срок от 2 до 5 лет. Госбанк, однако, выступал в этих операциях лишь в роли посредника Нар. Ком. Фин. и на балансах банка они отражались и продолжают отражаться почти в равных суммах по пассиву („специальные средства" НКФ) и по активу („особые ссуды за счет НКФ“). В течение 1923 г. и первых кварталов 1924 г. эта операция занимала заметное место в общей сумме операций Госбанка. Так, на 1 января 1924 г. Госбанк выдал „особых ссуд" на 13,4 милл. черв., между тем как его собственные учетно - ссудные операции составляли на то же число 28,9 милл. черв., а на 1 октября 1924 г.—19,0 милл. черв, при собственных учетно-ссудных операциях в 52,8 милл. черв. Но в течение 1924/1925 операц. года положение ряда предприятий, бывших раньше дефицитными, значительно улучшается, в частности в металлургической отрасли, и это дает возможность перевести эти предприятия на банковское кредитование. Вместе с тем, падает значение „особых ссуд". На 1 октября 1925 г. в „особых ссудах" было помещено 18,5 милл.

черв, при помещениях Госбанка в собственных учетно - ссудных операциях в 142,5 милл. черв.Попытаемся теперь подвести итог тем средствам, которыми располагал Госбанк на протяжении рассматриваемого периода. Если скинуть с итога балансов междуконторные расчеты, представляющие собою [бухгалтерские расчеты между учреждениями банка, и оставить в стороне „специальные средства" НКФ, суммы, полученные в порядке краткосрочных иностранных кредитов, и некоторые мелкие статьи пассива, то основные средства, которыми располагал Госбанк для размещения в своих активах, будут складываться из трех групп: собственных капиталов, эмиссии

Общие ресурсы Госбанка можно, таким образом, при близительно определить!

и депозитов. Эти три группы основных рессурсов давали в распоряжение Госбанка следующие суммы (в милл. черв):

па 1 октября 1923 г. — в 490 милл. руб.

„ 1 октября 1924 г. — в 950 милл. руб.

, 1 октября 1925 г. — в 1650 милл. руб.

Госбанк, иными словами, имел возможность влить в народно-хозяйственный оборот в 1923/1924 операционном году новые средства на сумму около 460 милл. рублей, а в 1924/1925 операц. году—на сумму около 700 милл. руб.