1.2 Государственный сектор банковской системы России

Как было отмечено ранее, банковская система в России (в том числе и в советский период), в отличие от Европы, создавалась и развивалась, прежде всего, по инициативе государства и в его интересах.

Соответственно, государство через имеющиеся у него возможности, в том числе путем участия в уставном капитале основных банков, проводило и проводит через них свою политику.Известные примеры участия государства в капитале банков во многих странах мира позволяют предположить, что оно характерно для всей мировой банковской системы. При этом различны, а иногда противоположны, цели такого участия, его значение для банковской системы страны и эффективность. Следует исходить из того, что существует две основные цели государственного участия в банковской системе. В одном случае государство использует свое участие в целях решения собственных проблем. В другом государственное участие является для него вынужденным и, как правило, финансово-обременительным государственные инвестиции используются для санации банковской системы, утратившей в силу различных причин способность к самооздоровлению.

Цели участия государства в банках прямо определяют его значение. Стремление государства подчинить интересы банковской системы решению собственных задач, как правило, имеет негативные для нее последствия, т.к. критерий финансовой эффективности деятельности банков перестает быть доминирующим. Так, государственные банки Вьетнама в свое время выдали много кредитов государственным предприятиям, часть из которых оказалась неплатежеспособными, и эти безнадежные долги представляют серьезную угрозу стабильности банковской системы.

Аналогичная ситуация сохраняется в Китае. Да и в нашей российской действительности можно найти подобные примеры.Положительное воздействие государственного сектора в банковской системе наблюдается в тех случаях, когда оно направлено на саму систему, то есть банковская система является целью, а не средством достижения цели. Подобные случаи обычно возникают при таком состоянии банковской системы, когда объем накопившихся нерешенных проблем в ней оказывает очевидное сдерживающее действие на экономическое развитие страны, либо они принимают размер, угрожающий экономической и политической безопасности страны.

В нашей стране, по состоянию ца 1.01.02 г., государство через непосредственно представляющие его организации (органы исполнительной власти, государственные унитарные предпри-

ятия федерального уровня и уровня субъектов РФ) владело бо| лее 50 % уставного капитала в 19 кредитных организация^ Кроме того, в 4 банках более 50 % уставного капитала принад-j лежало ЦБ РФ и Российскому фонду федерального имущества! Еще 15 кредитных организаций находились под управлением( Агентства по реструктуризации кредитных организаций (APKO)j или имели его в качестве участника с долей более 50 %. На рис.; 4 приведены сведения об удельном весе показателей банков с прямым и опосредованным государственным участием в аналогичных показателях банковской системы страны.

Удельный вес контролируемых государством кредитных организаций в собственных средствах банковской системы

Удельный вес контролируемых государством кредитных организаций в активах банковской системы

Удельный вес контролируемых государством кредитных организаций в кредитах предприятиям и организациям

Контролируемые государством кредитные организации, с учетом Сбербанка РФ Контролируемые государством кредитные организации, без учета Сбербанка РФ

Рисунок 4 Удельный вес банков с прямым и опосредованным государственным участием в банковской системе России

Анализ приведенных данных показывает, что проблема государственного участия в банковской системе РФ сводится, главным образом, к проблеме опосредованного государственного участия в Сбербанке РФ.

При этом нельзя делать вывод о неэффективности государственного участия в банковской системе. В условиях «экстремальной» экономики, когда исполнительной власти приходится решать задачи, требующие максимальной мобилизации. внутренних ресурсов страны, государственное участие управление банковской системой является более эффективным для решения этих задач. Но здесь необходимо учитывать, что банковская система в результате такого жесткого внешнего вмешательства утрачивает гибкость и саморегулируемость.Кроме того, широкое развитие государственного сектора не свидетельствует, безусловно, о низкой эффективности банковской системы в целом и ее государственного сектора в частности. Само государственное участие не является отрицательным фактором, если обеспечен высокий уровень менеджмента, приближающегося частному. При этом невмешательство государства в оперативную деятельность банков с государственным участием является оптимальной формой управления таким кредитным учреждением.

В качестве положительного примера государственного участия в БС страны можно привести банковскую систему ЮАР, деятельность Банка Австрия АГ, кантональных банков Швейцарии и ряд других. В частности, все 29 кантональных банков Швейцарии являются государственными: государство отвечает по их обязательствам, а управление осуществляется с участием местных органов власти. По эффективности они не отличаются от частных аналогов.

Очевидно, что основным звеном банковской системы России является ЦБ РФ и, разумеется, государственного сектора банковской системы. Кроме того, ЦБ РФ является основным учредителем Сбербанка РФ (на 1.01.04 г. имеет 60,57 % акций). Однако роль и значение ЦБ РФ, применительно к теме исследова-ния, будут рассмотрены в главе 3.

Сбербанк РФ также является важным звеном государственного сектора банковской системы, как и банковской системы

страны в целом. Он прошел 165-летний путь становления - от открытия первых российских сберкасс до крупнейшего банка в стране, и является лидером банковской системы страны по ряду основных показателей.

За 2003 г.

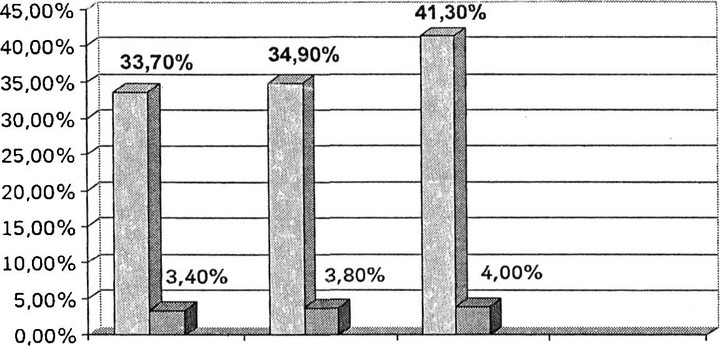

активы банка выросли на 391,3 млрд. рублей (на 35 %) и превысили 1,5 трлн. рублей. Чистая прибыль достигла максимума за весь период деятельности банка и составила 33,7 млрд. рублей. Собственный капитал банка за этот год вырос на 25,2 % до 148,4 млрд. рублей. Единственным источником роста капитала банка стала чистая прибыль. Рентабельность капитала составила 25 %, что заметно превосходит средний уровень как банков в РФ и Восточной Европы, так и банков стран с развитыми экономиками. Банк имеет высшие среди российских банков инвестиционные рейтинги. Сбербанк РФ занимает первое место в. списке крупнейших банков Центральной и Восточной Европы и 381 место среди 2000 крупнейших компаний мира.Развиваются и углубляются международные связи Сбербанка России с финансовыми институтами и международными организациями США, Германии, Великобритании, Франции, Швейцарии и ряда других государств.

Установились прочные связи с банками восточноевропейских стран (Венгрия, Чехия, Болгария, Словения), осуществляются конкретные двусторонние проекты в сфере обслуживания внешнеторговых.

После кризиса 2004 г. было принято критически важное условие для сохранения устойчивости Сбербанк России определил стратегическую линию своего развития как универсального байка, традиционно ориентирующегося на работу с населением при усилении координации действий с Правительством РФ и Центральным Банком России. Банк принимает активное участие в реализации многих федеральных программ.

обеспечить наличие развитой системы рефинансирования, позволяющей банкам поддерживать свою ликвидность в трудные времена. Руководство ЦБ РФ уже заявило о намерении превратить Сбербанк РФ в центрального игрока на рынке межбанковских кредитов, который и будет обеспечивать его стабильность.

Государственный сектор банковской системы страны также представляет Внешторгбанк (ВТБ), основным учредителем которого является Министерство имущественных отношений РФ (владеет 99,95 акций).

По данным на 1.04.04. активы ВТБ составляли 272,3 млрд.

рублей (2-е место), капитал 54,2 млрд. рублей (2-е место), депозиты физических лиц - 30,2 млрд. рублей (4-е место). Кроме этого ВТБ занимает 2-ое место на рынке кредитования страны и находится на 2-ом месте по прибыли, полученной по итогам 2003 г. В списке 1000 крупнейших банков мира по капиталу за 2003 г., по данным журнала The Banker ВТБ занял 179-ое место.По сути, третий банк страны «Газпромбанк» также является, в основе своей, государственным банком (ОАО «Газ-пром» владеет 94,1 % акций). Этот банк занимает 3-ыо строчку среди самых прибыльных банков и 4-ую - среди самых кредитных банков, на 1.01.04 г. Он также является 3-м банком в стране по величине активов.

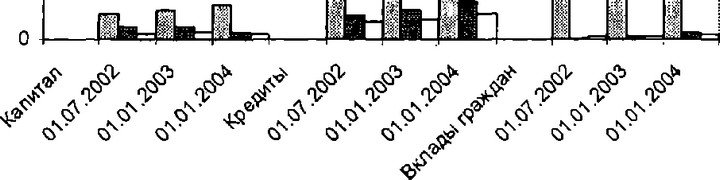

Краткий сравнительный анализ указанных банков по величине собственного капитала, кредитов экономике и вкладов населения приведен на рис. 5.

мпрд.р.

1200

1000

800

0 Сбербанк России ¦ Внешторгбанк ? Газпромбанк

600

400

200

Рисунок 5 Сравнительная характеристика данных ведущих банков страны

Структурный анализ банковской системы РФ показывает, что основными «локомотивами» кредитования, по-прежнему, являются банки, входящие в государственный сектор: Сбербанк РФ, ВТБ и Газпромбанк. Суммарная доля этих банков на российском рынке кредитования составляет 37,9 %. Как отмечалось выше, эти же самые банки (в таком же порядке) являются лидерами БС по сумме, полученной на 1.01.04 г., прибыли.

По данным на 1.08.04 г. суммарная доля кредитования этими банками только юридических лиц выросла и составила 40,3 % от общего объема. При этом Сбербанк РФ имел на эту дату долю рынка в размере 30,65 %, Внешторгбанк - 5,44 %, а Газпромбанк 4,19 %. Кроме этого, эти банки входят в число пяти ведущих банков страны, имеющих самые крупные вклады населения: Сбербанк РФ - 62,99 %, ВТБ - 2,23 %, Газпромбанк —1,57 %.

При.

этом планов о приватизации системообразующих государственных банков (Сбербанка РФ, ВТБ, Внешэкономбанка) в 2005 г. нет, т.к. от них многое зависит. Понимая, что государственное владение банками препятствует иностранным инвестициям в банковский сектор, ЦБ РФ планирует провести их при-ватизацию, но сроки не определены. При обсуждении же стратегии развития БС страны до 2008 г., говорилось, что Сбербанк не будет приватизирован, по крайней мере, в течение нескольких лет. Очевидно, что выход из капиталов банков должен быть постепенным и обоснованным. Государственное присутствие всегда полезно как помощь при формировании банковской инфраструктуры, проведении реструктуризации. Последнее слово за государством и при разработке банковского законодательства.Кроме указанных банков, в государственный сектор в страны можно также включать «Банк Москвы» (62,69 % акций имеет департамент государственного и муниципального имущества Москвы), «Российский банк развития» (100 % акций принадлежат РФФИ), «Внешэкономбанк СССР» (с учетом его доли в ряде других банков), банк «Уралсиб» (34,9 % акций принадлежат Министерству имущественных отношений Республики Башкортостан) и ряд других кредитных организаций. При этом

необходимо учитывать и участие региональных органов власти в банках, действующих на территории субъектов РФ.

По данным Всемирного банка доля государства в банковском секторе России составляет 25 %. Основой являются контрольные пакеты Сбербанка РФ, Внешэкономбанка и Внешторгбанка, находящиеся во владении государства.

Примером эффективного участия банков-представителей государственного сектора в деле укрепления связей между субъектами экономики является организация расчетов в условиях нехватки денежных средств.

Центральный банк, опасаясь увеличения инфляции, эмитирует ровно столько денег, сколько необходимо для скупки валюты у фирм-экспортеров, которые дают существенную долю в российской экономике. Однако в стране, кроме нефтяных и металлургических корпораций, работают еще тысячи предприятий, которые растут и развиваются, увеличивают объемы производства и продаж, платят все возрастающую зарплату своим работникам. Эмиссии ЦБ РФ на такой рост хватить не может, но экономика растет. Если верить тому, что деньги это кровь экономики, то российская должна страдать от малокровия, но не страдает. Потому что «кровь экономики» у нас примерно наполовину разжижена векселями.

Сколько-нибудь достоверной статистики по объемам эмиссии векселей и оборотам вексельного рынка в нашей стране нет. Любая компания может выпускать векселя по своему усмотре-нию действующее законодательство не устанавливает ограничений на выпуск векселей и не обязывает никого по этому вопросу отчитываться. Для банков до 1 апреля 2004 г. действовал норматив Н-13, привязывающий объем выпуска векселей к размеру уставного фонда. С одной стороны, эта отмена повышает риски покупателей векселей, с другой способствует развитию вексельного рынка, поскольку одно из преимуществ векселей по сравнению с облигациями или акциями именно простота и незарегулированность их эмиссии. Побочным эффектом такой простоты являются трудности с оценкой параметров вексельного рынка. По данным председателя совета Ассоциации участни-

ков вексельного рынка (АУВЕР) А. Макеева, объем векселей, находящихся сейчас в обороте, равен триллиону рублей, а сам оборот оценивается примерно равным ВВП страны. Поскольку векселя используются главным образом не как инструмент инвестирования, а как средство расчетов, то можно с уверенностью говорить, что наряду с официальной денежной системой в стране фактически сформировалась параллельная финансовая сис-тема - вексельная.

Банки, входящие в государственный сектор, сформировали и эффективно используют вексельную систему. «У нас не было системы рефинансирования хозоборота, так ее и нет - ЦБ печатает деньги только для покупки валюты на бирже. Поэтому возник второй эмиссионный центр, который снабжает средствами расчетов непосредственно хозяйственный оборот - Сберегательный. банк, активно эмитирующий свои векселя. Это хороший пример того, как рынок нивелирует бездействие денежных властей». Фактически Сбербанк давно выступает как параллельный эмиссионный центр. В число лидеров по эмиссии векселей входят также Внешторгбанк и Газпромбанк. При этом векселя являются более безопасным средством взаиморасчетов, чем деньги (особенно наличные).

Вопросы же обеспечения безопасности участников рынка векселей, с учетом рисков при их подделке, являются одной из задач их структур безопасности. Так, в Сбербанке РФ подразделения безопасности создали достаточно надежную систему контроля выпущенных в обращение векселей. В период особой ак-тивности подделок (2000-2002 гг.) эта система позволила своевременно выявлять находящиеся в обороте целые серии поддельных векселей территориальных банков, что заметно снизило активность преступников. Совместно с правоохранительными органами, были установлены большинство участников этой незаконной деятельности.

Особенно важна роль банков, представляющих государственный сектор в периоды кризисов, что подтверждается и международной практикой. Так, во время июньского кризиса банковской системы РФ 2004 г., указанные банки активно воздействовали на

ситуацию в БС страны, с целыо повышения ее устойчивости и укрепления безопасности. Сбербанк РФ аккумулировал вклады, которые клиенты сняли из «пошатнувшихся» банков, а ВТБ, также укрепляя банковскую систему, приобрел «Гута-банк».

По мнению экспертов, государственный сектор банковской системы в период кризиса, ведомый ЦБ РФ, хоть и укрепил позиции банковской системы, но действовал не лучшим образом. Так, приобретение ВТБ «Гута-банка» вызывает больше сомнений и вопросов. Разумеется, обещание ВТБ выплатить все деньги вкладчикам «Гуты» значительно их успокоило. Однако больше всего эта сделка похожа на стремление Правительства (ему принадлежит ВТБ) половить рыбку в мутной воде - воспользоваться проблемами бизнеса для увеличения собственных активов. На это указывает, во-первых, сеанс единовременной щедрости со стороны ЦБ готовность предоставить ВТБ годовой кредит в 700 млн. долларов под символические проценты. Во- вторых категорический отказ ВТБ приобретать проблемный «Гута-банк» без промышленных активов. Так что благотвори-тельностью, бескорыстной заботой о вкладчиках «Гута-банка» здесь и не пахнет. Скорее мы видим хищный оскал капитализма в чистом виде пожирай слабого, попавшего в беду. Проблема лишь в том, что в качестве безжалостного хищника почему-то выступает государственная структура, в то время как государство по определению вроде бы должно заботиться о национальном бизнесе и оказывать ему поддержку.

Кроме того, эксперты отмечают, что столь серьезное влияние в БС государственного сектора значительно ослабляет рыночные механизмы, создает неконкурентные преимущества ве-дущим банкам страны. В частности, касаясь вопросов конкурентной борьбы между Сбербанком РФ и ВТБ, они обращают внимание на то обстоятельство, что если на рынке соревнуются две структуры одного собственника государства, то это либо не конкуренция вовсе, либо внутрикорпоративное соревнование.

Другие считают, что ВТБ по определению не может быть хорошим конкурентом Сбербанку РФ. Он пользуется неконкурентными преимуществами. Например, кто в него закачал 42

млрд. рублей после кризиса 1998 г. и 700 млн. долларов по ставке LIBOR сейчас? Кроме того, госбанки менее прозрачны, чем частные банки. Рано или поздно эти факторы приведут к тому, что кредитный портфель обрастет «плохими» долгами, а затраты на содержание банка и аппарата станут непропорционально высокими. Что легко получается не ценится. Наконец, ВТБ по существу не конкурент Сбербанку, а союзник в перетягивании клиентов от коммерческих банков к государству. Его рост ухудшает условия конкуренции для частных банков и препятствует развитию банковской системы, которая сама по себе постепенно освобождается от своих «болячек».

Безусловно, эти вопросы не остаются без внимания государства. Так, в ноябре 2004 г. в Министерстве юстиции РФ зареги-стрированы подготовленные совместно с Федеральной антимонопольной службой (ФАС) «Правила рассмотрения дел о нарушениях кредитными организациями антимонопольного законодательства и иных нормативно-правовых актов о защите конкуренции на рынке финансовых услуг». Согласно им особенно пристальное внимание ФАС будет обращать на банки, занимающие в течение полугодия более 1 % рынка вкладов и кредитов юридическим лицам. В результате в ближайшее время у ФАС могут возникнуть вопросы к целому ряду банков и в том числе, представляющих государственный сектор. При этом Сбербанку РФ у ФАС вопросы давно накопились.

Не вызывает сомнений, что серьезное воздействие на банковскую систему оказывает сложившаяся в экономике страны структура собственности. Так, большая доля государственной собственности изначально определяет соответствующую роль государства в управлении экономикой. Как известно, оперативное государственное управление производством (за исключением периода кризисов, войн и т.д.) менее эффективно по сравнению с частным менеджментом. Кроме того, государственные предприятия помимо четких финансовых ориентиров в своей деятельности имеют также политические и общественно значимые. Например, использование филиальной сети Сбербанка РФ при проведении печально известной «ваучеризации» всей стра-

ны. Поэтому в условиях смешанной экономики, сталкиваясь с частными предприятиями на одном рынке, они, будучи менее конкурентоспособными, вынуждены прибегать государственному протекционизму. Последний проявляется в компенсации низкой эффективности путем предоставления законодательных и экономических привилегий, среди которых наиболее значимыми для финансовой сферы являются меры по частичной переориентации инвестиционных потоков от частных предприятий к государственным.

Создание системы финансирования государственного сектора экономики, как правило, выражается в адекватном участии государства в банковской системе страны. Чем выше доля государства в реальном секторе экономики, тем больше доля государственных банков в совокупных активах банковского комплекса. Банки при этом выступают каналами или даже источниками инвестиционного развития государственного сектора экономики.

Это позволяет утверждать, что несоответствие структуры собственности в банковской системе и экономике в целом влияет на сбалансированность банковского рынка. Так, недостаточное количество и размеры частных банков не позволяют удовлетворить потребность негосударственного сектора в инвестициях и нестандартных банковских услугах, как это сложилось в нашей стране в настоящее время. При этом государственные банки ориентируются в своей деятельности, прежде всего, на государственный сектор, менее финансово-эффективный, кредитование государства.

Кроме того, можно сделать вывод о том, что государственное участие в управлении оздоровлением банковской системы дает лучший эффект, если оно ограничивается созданием зако-нодательных и экономических предпосылок для этого процесса, а также обеспечением надзора за реализацией его частными менеджерами.

Безусловно, государство должно влиять на эффективность банковской системы, используя рыночные рычаги. Роль государства в регулировании рыночных экономических процессов заключается, прежде всего, в создании одинаковых стартовых и конкурентных условий для всех банков, в управлении их мотивацией через соответствующие законодательные акты, маневри-

рование бюджетно-налоговыми льготами, преференциями, фискальной политикой, инструментами Банка России.

Слабость российской банковской системы видится не в том, что в ней чрезмерно представлен государственный капитал, а в том, что государство, сохранив за собой право быть участником банковского рынка, в должной мере не овладело рыночными механизмами искусством управления его деятельностью, не обеспечило развитие конкуренции между денежно-кредитными институтами, не обеспечило в должной мере доверие граждан и инвесторов к своей банковской системе.

Таким образом, государственный сектор банковской системы нашей страны играет очень важную стабилизирующую роль в сложных условиях становления рыночных отношений в нашей стране. Этот сектор является инструментом в руках государства и активно используется для укрепления пока еще достаточно слабой и относительно неустойчивой банковской системы страны, повышения ее конкурентоспособности и обеспечения экономической безопасности.

Еще по теме 1.2 Государственный сектор банковской системы России:

- 3.7. Состояние и перспективы развития банковского сектора России

- 3.3. Ситуация в банковской системе в 2008-2009 гг. — региональный аспект (на примере банковского сектора Санкт-Петербурга)

- Тема 9. «Кредитная и банковская системы: понятие и элементы. Особенности современных банковских систем. Тенденция развития в России»

- Об основных направлениях деятельности Правительства Российской Федерации и Банка России по обеспечению развития банковского сектора Российской Федерации

- Вопрос 2. Банковская система России. Правовой статус Банка России и его взаимоотношения с кредитными организациями

- 1. Банковская система России. Принципы банковской деятельности.

- I. Цели и задачи Правительства Российской Федерации и Банка России по развитию банковского сектора Российской Федерации

- Стратегия развития банковской системы России

- Банковская система России

- 5Современная банковская система России, ее структура.

- 5.1. Банковская система России и её структура

- Современная банковская система России

- 9. Современная банковская система России

- Банковская система России и ВТО.

- Банковская система России.

- 10.3. Развитие банковской системы России