1.1 Банковская система России: понятие,этапы развития, состояние

Банковская система любой страны оказывает сильное воздействие на процессы, которые происходят во всех, без исключения, сегментах экономики.

Основные роли банков в современной экономике достаточно полно сформулированы Питером С. Роузом:Роль посредника трансформация сбережений в кредиты (займы) производственным и другим фирмам, которые инвестируют полученные средства в новые здания, оборудование и другие средства производства.

Роль в осуществлении платежей (за товары и услуги по поручению клиентов).

Роль гаранта поддержка своих клиентов, выражающаяся в оплате их долгов, когда клиенты не могут погасить их сами.

Роль организации, предоставляющей агентские услуги, управление собственностью и ее защита, выпуск и погашение ценных бумаг клиента по его поручению.

Политическая роль выполнение функций проводника политики государства, направленной на регулирование развития экономики и достижения социальных целей.

Из этой классификации видно, что банковская система ока-зывает сильное воздействие на процессы, которые происходят во всех, без исключения, секторах экономики. Банковские учреждения, осуществляя свою повседневную деятельность, тесно взаимодействуют с другими отраслями экономики, органами го-сударственной власти и населением.

Соответственно, можно согласиться с тем, что деятельность и развитие банков и небанковских кредитных учреждений нельзя рассматривать в отрыве как от производства, обращения потребления материальных и нематериальных благ, так и от политики, права, идеологии, науки, культуры, образования, социальных и нравственных ориентиров, которыми руководствуются члены общества.

Банки органично вплетены в общий механизм регулирования хозяйственной жизни, тесно взаимодействуют бюджетной и налоговой системой, системой ценообразования, политикой цен и доходов, с условиями внешнеэкономической деятельности.Основными задачами экономического развития, стоящими перед Россией, являются: научно-техническое развитие; технологическое перевооружение базовых отраслей; повышение качества жизни населения. Решение этих задач требует повой инновационной политики, усиления роли национальной банковской системы и ее переориентации в направлении приоритетного финансирования базовых отраслей промышленности.

В свою очередь, банковская система РФ находится в стадии реформирования с целыо формирования сектора, соответствующего международным представлениям о современном банковском бизнесе (ориентация на удовлетворение потребностей клиентов в качественных банковских услугах, соответствие современным и будущим целям экономического развития России) в

сложных условиях глобальной конкуренции. В связи с этим актуальным является учет международного опыта управления банковской системой, разработки теоретических и практических основ обеспечения ее экономической безопасности.

При этом необходимо отметить, что банковская система действительно является «системой» (для нее характерны основные принципы системы целостности, структурности, зависимости и т.д.). Кроме того, она имеет четкую внутреннюю организацию. у поря/юче 1-І ность внутренних и внешних связей элементов, которые обеспечивают ее устойчивость и относительную стабильность. Упорядоченность связей достигается через механизмы внутреннего и внешнего регулирования формального (законы и нормативные документы) и неформального (сложившиеся традиции банковского дела, этика бизнеса, общественные банковские организации и т.п.). Этими механизмами жестко регламентирован прием в систему новых членов, установлены и закреплены сложившиеся правила взаимоотношений с элементами внешней среды клиентами, финансовыми учреждениями, другими партнерами, не входящими в число элементов банковской системы, а также между собой.

Связи между элементами банковской систему кредитными учреждениями, а также Центральным Банком носят устойчивый характер, что обусловлено большинством банковских операций.

Взаимосвязь банков между собой проявляется в осуществлении межбанковских расчетов, когда банк по поручению клиентов осуществляет платежи и расчеты через: расчетную сеть Банка России;банки-корреспонденты (на основании заключенных между ними договоров);

банки, уполномоченные на ведение определенного вида счетов и осуществление платежей;

клиринговые центры небанковские кредитные организации, осуществляющие расчетные операции.

Взаимосвязь банков проявляется и в заимствованиях на рынке межбанковских кредитов. В случае невыполнения обязательств одним из банков возникают трудности у связанных с

ним прямо или косвенно других банков, .е. возникает так называемый «эффект домино». Примером являются события в июне- июле 2004 г., когда несколько банков не смогли выполнить свои обязательства перед вкладчиками.

При отсутствии постоянного взаимодействия между коммерческими банками они превратились бы в изолированные, имеющие незначительный перечень операций кредитные организации. Взаимосвязь элементов банковской системы вытекает из невозможности их полноценного существования в изоляции друг от друга.

Одним из отличительных признаков системы является ее целостность и ограниченность от других систем, поскольку система может быть понята как нечто целое лишь в сопоставлении со средой ее окружением. Банковская система является рукотворной системой и ее границы четко определены человеком. Такие границы установлены законодательно извне, хотя банковские организации активно воздействуют на законодательный процесс, а также самой системой - ее внутренними суб\'ьек- тами управления, главным из которых является Центральный Банк. Примером тому может служить процесс выдачи лицензий на ведение банковской деятельности, запрет на проведение банковских операций во всей их совокупности организациями, не являющими банками. Стабильные, упорядоченные связи между элементами банковской системы обусловливают устойчивость ее структуры. Это также подтверждает исходную позицию о том, что в современных условиях банки представляют собой не просто случайный набор, а действительно банковскую систему, т.

множество элементов с отношениями и связями, образующими единое целое.Понятие «банковская система» достаточно часто используется как в устной речи, так и в различных публикациях. Однако содержание этого термина трактуется не всегда убедительно. Так, ст. 2 Закона «О банках и банковской деятельности» гласит, что Банковская система РФ включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. Но ведь известно, что филиалы и представительства банков не являются юридическими лицами, в то время как первичным звеном банковской системы могут быть только

самостоятельные организации. Кроме того, представительства вообще не ведут никаких банковских операций или сделок. Наконец, применительно к отечественным имеются в виду все кре-дитные организации в широком смысле слова (видимо, в том числе и те, которые Банк России пока не лицензирует), а применительно к иностранным - почему-то только банки.

Очевидно, в банковскую систему РФ при достаточно детальном ее рассмотрении можно было бы включать иностранные банки и небанковские кредитные организации, действующие в России через свои дочерние банки (иные кредитные организации) или филиалы, но только в той мере, в какой они реально присутствуют на нашем рынке (при этом все названные организации остаются также элементами банковской системы стран происхождения). Но тогда был бы закономерным также вопрос об отнесении к российской банковской системе аналогичных российских по происхождению структур, действующих за рубежом. Однако Закон умалчивает о них.

Существует точка зрения, в соответствии с которой банковская система, как часть экономической системы страны, представляет собой совокупность банков, банковской инфраструктуры, банковского законодательства и банковского рынка, находящихся в тесном взаимодействии друг с другом и с внешней средой. Однако здесь также просматривается несколько откровенно слабых мест.

Во-первых, не всякая совокупность может быть названа системой.

Во-вторых, среди элементов этой совокупности почему- то отсутствуют небанковские кредитные организации, которые тоже выполняют часть рыночных денежных отношений, в том числе собственно банковских. В-третьих, ие объяснено, что такое банковская инфраструктура, и какое отношение она имеет к системе. Более того, отдельные авторы отмечают, что «помимо банков в банковскую систему входят специальные финансовые институты, которые выполняют банковские операции, но не имеют статуса банков, образующих в совокупности с ними банковскую инфраструктуру».То же самое может быть сказано о банковском рынке, который, по сути, есть совокупность отношений, связанных главным образом

с реализацией клиентам банковских продуктов (услуг). В- четвертых, не видится никаких разумных оснований для включения в рассматриваемую систему банковского законодательства (равно как и правил функционирования кредитных организаций, задаваемых нормативными актами Банка России и других орга-нов). В-пятых, не объясняется, по какому принципу все эти самые разнородные элементы «собраны в одну корзину», и почему они могли бы составить систему или хотя бы простую совокупность.

Предпринимаются также попытки изменить сложившееся представление об элементах банковской системы. В частности, предлагается включить в банковскую систему ассоциации коммерческих банков или специализированные финансовые учреждения (страховые, ипотечные, сберегательные и т.д.), что боль-шинством исследователей воспринимается как явно лишнее. Приведем еще несколько определений понятия «банковская система». «Банковская система совокупность разных взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма».

«Банковская система это сложная, входящая в системы более высокого уровня, самоорганизующаяся и исторически сложившаяся под воздействием внешних и внутренних процессов система, представляющая собой целостную совокупность осуществляющих банковскую деятельность учреждений и выполняющих функцию внутреннего управления банковских институтов; характеризуемая реактивной законодательной и адаптивной внутренней упорядоченностью связей между отдельными элементами и с внешней средой, а также способная активно влиять на нее и ее регулирующие свойства».

Учитывая указанные и иные существующие точки зрения, в целях всестороннего раскрытия темы данного исследования, считаем целесообразным остановиться на следующем определе-нии: «Банковская система представляет собой включенную в экономическую систему страны единую и целостную (взаимосвязанную, взаимодействующую) совокупность кредитных оргаииза-

ций, каждая из которых выполшет свою особую функцию (функции), проводит свой перечень денежных операций/сделок, в результате чего весь объем потребностей общества в банковских продуктах (услугах) удовлетворяется в полной мере и с максимально возможной степенью эффективности».

Указанное определение дает достаточно четкое представление об элементах банковской системы и их функциях.

Взаимосвязи банковской системы страны и национальной экономики представлены на рис. 1.\r\nНАЦИОНАЛЬНАЯ ЭКОНОМИКА\r\n ФИНАНСОВО-КРЕДИТНАЯ СИСТЕМА\r\n НАЦИОНАЛЬНАЯ БАНКОВСКАЯ СИСТЕМА\r\n БАНКОВСКАЯ ГРУППА\r\n БАНК\r\nРисунок 1 Взаимосвязи банковской системы и национальной экономики

Банковская система в качестве составной части входит большую систему финансово-кредитную систему страны, которая, в свою очередь, входит в экономическую систему страны. Это означает, что деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ. В своей деятельности банки органично вплетены в общий механизм регулирования хозяйственной жизни, тесно взаимодействуют с бюджетной и налоговой системами, системой ценообразования, учитывают условия внешнеэкономической деятельности. При этом банки, в отличие от всех прочих субъектов экономики, специализируются на рыночных денежных отношениях (операциях).

Действующие в настоящее время в нашей стране банки имеют двухуровневую организацию, объективно необходимую в условиях цивилизованной рыночной экономики. Первый (верхний) уровень - Центральный банк. Второй (нижний) уровень - коммерческие банки и небанковские кредитные учреждения. Необходимость создания двухуровневой системы банков обусловлена противоречивым характером рыночных отношений, которые, с одной стороны, требуют свободы предпринимательства и распоряжения частными финансовыми средствами, что обеспечивается элементами нижнего уровня коммерческими банками, а с другой стороны, - необходимостью определенного государственного регулирования, что требует создания особого института в виде Центрального банка.

Центральный банк страны является главным звеном банковской системы любого государства. Он - посредник между государством и экономикой. Как и в большинстве стран, ЦБ РФ является собственностью государства, осуществляет свою деятельность на макроуровне и отражает общенациональные интересы.

История формирования и становления банковской системы России свидетельствует об отличии ее развития от западноевропейской и, тем более, американской банковской системы. Развитие банковского дела в Европе или Америке происходило по единой схеме. Изначально роль банков играли средневековые менялы, ростовщики, превратившиеся со временем в частных банкиров. Затем на смену им пришли акционерные коммерческие банки с эмиссионными функциями; потом государство брало в свои руки один из этих банков с предоставлением ему монополии эмиссионного дела, а прочие кредитные учреждения в борьбе за клиента становились депозитными банками с кредитными операциями краткосрочного и спекулятивного характера.

Специфика России, проявившаяся в вопросах создания банковской системы (видимо это не случайно), заключалась в том, что в ней на самом начальном этапе развития банковской системы появились казенные банки, ориентирующиеся на государственные и сословные интересы. Таким образом, роль государства с первых лет существования банковской системы России была ключевой.

Основными этапами развития банковской системы России, влияющими на современную банковскую систему страны, по мнению Ключникова М.В., можно считать следующие.

Первый этап развития относят к периоду до 1988 г., когда банковская система СССР в условиях государственной монополии банковского дела представляла собой систему государственных учреждений. Согласно ст. 6 Конституции СССР (1936 г.) банки являлись собственностью государства и находились в полной зависимости от органов государственной власти. Будучи по размерам своих общих активов самым крупным банком мира, имея развитую систему территориальных учреждений, охватывающих всю страну (в 1983 г. их число доходило до четырех с половиной тысяч ), Госбанк представлял собой единую централизованную систему, непосредственно подчиненную Совету Министров СССР. Реорганизация банковской системы 1987 г. носила прежний административный характер. Банки продолжали базироваться на единой государственной форме собственности.

Второй этап банковской реформы в СССР относится к периоду 1988-1990 гг. Система коммерческих банков в ее современном виде стала формироваться с августа 1988 г., когда был принят Закон о кооперации в СССР, предусматривающий возможность создания кооперативных банков и ТОО на паевых началах. Первые банки возникали практически при полном правовом вакууме и на пустом месте. Чтобы зарегистрировать новое кредитное учреждение было достаточно капитала в несколько тысяч рублей. Создание банковской системы имело не только большое экономическое, но и политическое значение. Через два года было зарегистрировано около 400 коммерческих банков. Третий этап банковской реформы, начался 2 декабря 1990 с принятием Закона РСФСР «О банках и банковской деятельности в РСФСР» и Закона «О Центральном банке Российской Федерации (Банке России)». В результате этих действий в России была создана, как и в большинстве стран мира, двухуровневая банковская система, существующая и в настоящее время.

К 1994 г. современную банковскую систему страны можно было считать вполне сложившейся. К этому времени в России существовало уже 2517 коммерческих банков. Совокупный капитал банков составлял 968 млрд. руб. (в ценах 1994 г.). Постепенно количество коммерческих банков увеличивалось и достигло почти 2600. Основной целью созданной банковской системы явилось кредитование экономики в лице трех экономических агентов населения, предпринимателей, государства. Однако, банки были слабо связаны с промышленным производством, занимаясь преимущественно спекулятивными операциями.

Таким образом, за 10 лет (с 1988 по 1998 гг.) коренного реформирования общественно-экономического строя в нашей стране была создана двухуровневая банковская система рыночного типа. В эти годы заметно выросли капиталы банков, была создана серьезная материальная база, внедрялись международные технологии и стандарты, проводилась подготовка специалистов. Безусловно, имелись и серьезные недостатки в работе банков: в кредитной политике, при формировании фондового рынка, в подборе руководителей и работе с персоналом и т.д. Но это были, в основном, издержки быстрого роста, и банковская система была способна и готова со временем их устранить, ориентируясь на международные стандарты и правила.

К четвертому этапу развития банковской системы страны можно отнести период с августа 1998 г. и по настоящее время. Августовский кризис 1998 г. нанес разрушительный удар, прежде всего, по банковской системе страны и был по-своему закономерен. К этому времени в России сложилась порочная система олигархических банков, которая паразитировала на своей близости к властным структурам и почти никак не была связана с реальной экономикой. За август-декабрь 1998 г. убытки банковской системы (без Сбербанка) составили около 3-5 млрд. руб., капиталы сократились на 31 млрд. руб., или на 30 %. От девальвации рубля пострадали буквально все банки, от переноса сроков платежей по ГКО - больше половины. Вследствие этого, а также в связи с ошибками руководителей и менеджеров многих банков, третья часть их, в том числе крупных, стала испы-тывать дефицит капитала. Прекратила деятельность группа крупных банков, на которые приходилась практически половина

всех расчетных и кредитных операций страны. Нехватка собственных оборотных средств и собственного капитала привела к банкротству мелкие и средние коммерческие банки, уставный капитал которых составлял менее 1 млн. экю. После кризиса с рынка ушли 16,7 % банков.

Главная причина кризиса это ошибочная экономическая и денежно кредитная политика Правительства и Банка России. Она гіе была ориентирована на подъем и повышение эффективности реальной экономики, колебалась от жесткого монетаризма до искусственно поддерживаемой финансовой стабилизации. В то же время материальное производство - основа любой экономики с каждым годом сокращалась. Банковская система оказалась заложницей такой политики. Значительная часть ее капиталов использовалась для финансирования дефицита государственного бюджета с использованием пирамиды ГКО. Так, значительная часть банков, в том числе и Сбербанк РФ, «играли» на этом рынке с целью получения явно завышенных доходов, чем также обострили ситуацию.

Отказ Правительства от платежей по ГКО в целом блокировал почти 16 % банковских активов, а по крупным банкам - 40- 45 % активов, которые рассматривались банками как наиболее ликвидные и надежные. Из этого следует принципиальный вывод: в своей кредитной политике банки должны ориентироваться не на обещания больших доходов, даже если они исходят от Правительства, а на вложения средств в проекты, которые обеспечивают возврат ссуд и развивают реальный сектор экономики. А банковская политика должна ориентироваться на национальные интересы страны.

Проводимая ЦБ РФ после кризиса реструктуризация банковской системы, в том числе с учетом международного банковского опыта, имела следующие направления:

Применение стандартов, вытекающих из опыта международной банковской практики, требований Базельского комитета, и совершенствование методики расчета собственных средств банка.

В целях ограничения возможных негативных последст-

вий операций с иностранным капиталом уточнялись условия вхождения иностранного капитала в банковскую систему России (Предусматривалось повышение требований участию ино-странного капитала в банковскую систему России).

3. ЦБ РФ активизировал свою работу с Федеральным Собранием по поддержке экономически обоснованных решений, обеспечивающих реальную защиту интересов вкладчиков банков в русле мировой банковской практики.

Указанные и ряд других активных мер, предпринятых Правительством и ЦБ РФ, позволили полностью восстановить банковскую систему к 2003 г. Создание единого общеевропейского экономического пространства, а также предстоящее вступление России в ВТО открывает новые возможности для российских компаний. Для банковской системы же это означает обострение конкуренции с мощными иностранными финансовыми структурами. Каково же состояние отечественных банков, насколько слабы они по сравнению, например, с европейскими? Динамика активов банковской системы нашей страны представлена на рисунке.

5600684\r\n 45279- 1\r\n \r\n -\r\n \r\n766102 \r\nп , \r\nАктивы БС 1998-2004 гг. (млн. руб.)

6000000 5000000 4000000 3000000 2000000 1000000 о

1998 1999 2000 2001 2002 2003 2004\r\n 01.07.1998 01.01.2002 01.01.2003 01.01.2004\r\nШ Концентрация активов по банковскому сектору России 766102 3159658 4145279 5600684\r\nРисунок 2 Активы банковской системы 1998-2004 гг.

Банковские системы стран Европы по уровню развития можно условно разделить на три основные группы: лидеры, чьи активы стабильно превышают 1 трлн. долларов США (Германия, Франция, Италия, Испания, Нидерланды), «середнячки» -

от 200 млрд. до 1 трлн. долларов США (Австрия, Португалия, Дания, Греция, Финляндия) и аутсайдеры менее 200 млрд.1 долларов США (Россия на 1.01.04 г. около 186 млрд. долларов США, Польша, Чехия, Венгрия и др.). Таким образом, Россию формально следует отнести к числу последних. Однако, во- первых, РФ вплотную приблизилась к «середнячкам», а во- вторых, российская банковская система в последние три года является одним из европейских лидеров по темпам прироста банковских активов: в среднем 27,5 % в долларовом выражении в год (по оценке МВФ). Для сравнения: темпы роста активов банков Германии за этот период в среднем не превышали 5 %, Франции - 7 %, а Италии - 8 %.

Еще лучше положение отечественных банков по сравнению с европейскими по другому важному показателю собственным средствам. По данным МВФ, по размеру собственного капитала банков Россия уверенно входит в группу европейских «середнячков», более чем вдвое превышая показатели лучших представителей Восточной Европы - Польши и Чехии, - опережая Финляндию и Грецию. При этом, по темпам увеличения собственного капитала Россия уступает только Дании и Финляндии, в несколько раз опережая лидеров - Германию, Францию, Италию.

Общее же состояние нашей банковской системы определяется тем, что рост ее основных показателей, совпавший с быстрым развитием экономики, шел более высокими темпами, чем экономики в целом. Соотношение активов к ВВП выросло с 32,3 % в 2001 г. до 42,1 % на начало 2004 г., кредитов экономике к ВВП - с И % до 17,9 % соответственно. За 2003 г. активы банковской системы в реальном исчислении выросли на 28,1 %, капитал на 25,3 %, кредитными организациями получено 129 млрд. рублей прибыли (в 2002 г. - 93 млрд. рублей). Рентабельность капитала составила 18 % годовых, что несколько выше, чем в целом по промышленности. Объем кредитов нефинансовым предприятиям и организациям в реальном исчислении вырос в 2003 г. на 38,2 %. В результате кредиты экономике составили почти 2,4 трлн. рублей, а их удельный вес в активах банковской системы превысил 40 %. По-

высилось доверие населения к банковской системе и российскому рублю. Рынок вкладов физических лиц в 2003 г. был одним из наиболее динамичных сегментов рынка банковских услуг. С начала года депозиты населению выросли на 47,1 %. Одновременно на рынке частных вкладов обострилась конкуренция, о чем свидетельствует сокращение доли Сбербанка РФ: 63,3 % на начало 2004 г. по сравнению с более чем 72 % на начало 2002 г.16 Про-гресс заметный.

Эта тенденция видимо будет сохраняться. Анализ развивающихся рынков показывает, что Россия находится в начале кривой ускоренного роста и может удвоить суммарные активы за ближайшие пять лет. Председатель ЦБ РФ Игнатьев сообщил, что по итогам 2003 г. российские банки получили около 5,5 млрд. долларов США чистой прибыли, а рентабельность ка-питала в течение этого времени осталась на уровне прошлогодних 18 %. Причем глава ЦБ РФ отметил, что фактическая рентабельность банковского бизнеса еще выше, «учитывая склонность банков занижать прибыль и завышать капитал».17

См.: Лунтовский Г.И. Общее состояние банковского сектора // Деньги и кредит. №5. 2004, C.3.

См. Фомченков Т. Доходы банков снижаются. Российская бизнес-газета. №17. 12.05.04, С.5.

При этом количество действующих в РФ кредитных организаций меняется незначительно (данные за последние 11 лет представлены на рис. 3).

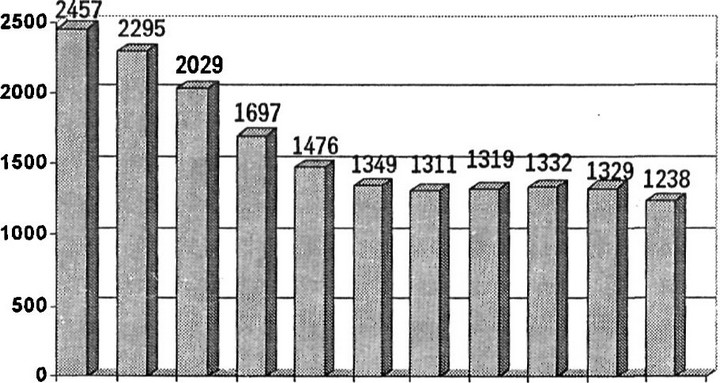

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Рисунок 3 Данные о количестве действующих кредитных организаций в РФ (на начало каждого года)

По данным ЦБ РФ на 1.10.04 г. зарегистрировано 1547 кре дитных организации, из них 1496 банков. За сентябрь 2004 г количество кредитных организаций уменьшилось на 12, в ток числе на 11 банков. Количество действующих кредитных организаций на 1.10.04 г. составило 1314, из них - 1263 банка. Таким образом, за 9 месяцев 2004 г. число действующих кредитных организаций уменьшилось на 15. При этом 33 действующие кредитные организации имели 100-процентное иностранное уча-, стие, а у 8 имелось более 50 % иностранных держателей акций. При рассмотрении тенденций развития БС важно понимать, что сокращение количества кредитных учреждений на oгIpeдeлeннoN этапе вызвано не только ростом их банкротств, но и неуклонным затуханием процесса создания новых банков.

Таким образом, сравнительный анализ динамики основных показателей банковской деятельности России и остальных европейских стран свидетельствует о том, что наша страна занимает место между странами, сохранившими крупные национальные банки (например, Финляндия), и странами, где «правят бал» иностранцы (например, Польша). При этом Россия уверенно движется по направлению к первым. Это повышает шансы российских банков на сохранение своей независимости в будущем.

Кроме того, иностранный банковский капитал, хотя и охотно кредитует российскую экономику, тем не менее, не спешит увеличивать свое присутствие в нашей банковской системе (доля в активах БС России - около 11 %).

Таким образом, у нас есть неплохие шансы сохранить свою банковскую систему преимущественно национальной, что значительно повысит и уровень экономической безопасности страны. Во-первых, сами нерезиденты еще долго будут воспринимать Россию как страну с относительно высоким инвестиционным риском (финансовая система непрозрачна, ненадежна). Во- вторых, иностранные банки пока не считают бизнес в России настолько прибыльным, чтобы вкладывать значительные средства в развитие банковского сектора. В-третьих, крупнейшие российские банки имеют достаточно мощную поддержку со стороны либо государства (Сбербанк РФ, Внешторгбанк), либо аффилированных финансово-промышленных групп, собственники

которых вряд ли откажутся от возможности контроля своих финансовых потоков.

Состояние банковской системы РФ во многом определяется состоянием национальной экономики и, прежде всего, крепо-стью связей банков с реальным сектором.

Основными экономическими факторами, влияющими на состояние БС, принято считать:

общий уровень и тенденции экономического развития страны;

отраслевую структуру экономики страны; равномерность распределения производства по территории страны;

степень интеграции национальной экономики в международную региональную и мировую экономику;

структуру собственности в национальной экономике; денежно-кредитную политику, налоговую политику государства, уровень и динамику инфляции в стране, структуру внешнего платежного баланса страны.

По мнению экспертов, катализаторами развития банковской системы станут работа с частными лицами и активизация опе-раций с ценными бумагами. В условиях замедления темпов роста кредитования реального сектора, именно эти операции позволят банковской системе расти быстрее большинства других секторов российской экономики и, соответственно, увеличить свою долю в ВВП, которая к концу 2004 г. может составить около 41 %. При этом конкурентная борьба в этой сфере значительно обостряется как между банками, так и другими участниками рынка. В частности, пенсионная реформа даст новый толчок развитию финансовых компаний, а присвоение России инвестиционного рейтинга привлечет крупных инвесторов-нерезидентов.

Тем не менее, при умеренно благоприятном развитии собы-тий активы банковской системы к концу 2005 г. достигнут 47-48 % ВВП (в том числе кредиты экономике - 23-24 % ВВП), а капитал - 7-7,5 % ВВП.

Действительно, поскольку крупные заемщики перестают быть главным источником роста рентабельности и создания капитала

банковской системы, существует лишь два способа развития создание новых продуктов и привлечение на обслуживание груш клиентов, до сих пор недостаточно охваченных банковскими ус-лугами, а именно малого и среднего бизнеса и населения.

Банки уже начали активно следовать подобной стратегии; По различным оценкам реальные темпы роста объемов кредитования среднего и малого бизнеса составляет около 20 % в год, тогда как крупного бизнеса - более чем вдвое меньше, а накопленные объемы кредитования среднего и малого бизнеса уже сравнялись с объемами кредитования крупного бизнеса.

При этом сбережения населения все активнее участвуют в формировании ресурсной базы банковской системы. Отношение частных вкладов к совокупным банковским активам достигло 26 % против 19 % на начало 2001 г. Тем не менее, Россия еще далека от мировых норм в развитых странах средним показателем является 70-80 %. В настоящее время, благодаря росту до-; ходов населения и стабильности, частные лица уже положили в банки 50 млрд. долларов. Темпы прироста данного источника банковских ресурсов вдвое выше темпов прироста средств на, счетах предприятий, несмотря на большие доходы экспорт ориентированных отраслей реальный ежегодный темп прироста составляет 37 и 18 % соответственно. Подписанный Президен-том РФ в конце декабря 2003 г. долгожданный Закон о государственном страховании вкладов населения еще более ускорит этот процесс.

Резкий рост частных вкладов может решить одну проблему обеспечить переток частных сбережений предприятиям. Однако для полноценного развития банковской системы и экономики этого было бы недостаточно - розничные вклады дороги и только обостряют проблему сокращения рентабельности и темпов накопления капитала банков. Одним же из ключевых факторов экономического роста является повышение потребительского спроса, во многом связанное с потребительским и ипотечным кредитованием.

В поисках новых источников доходов российские банки активно занялись розничным кредитованием, мощный рост которого 4-5 % в месяц - стал главным событием банковской розницы в 2003 г. Что неудивительно: по расчетам экспертов вало-

вая процентная маржа кредитования частных лиц составила в сентябре 2003 г. 16 % (по рублевым кредитам и депозитам), тогда как маржа по операциям с предприятиями только 6 %. При этом удельный вес просроченной задолженности по этим кредитам уменьшился за 2002-2003 гг. с 1,8 % до 1,1 %, хотя ее общая масса выросла с 1,6 до 3,4 млрд. рублей.

Потенциал дальнейшего роста рынка розничного кредитования значителен: в России доля таких кредитов в ВВП пока достигла лишь 2 %, тогда как в Восточной Европе 30 %, а в развитых экономиках может достигать и 130 %. В настоящий момент и в краткосрочной перспективе ключевым игроком - 40 % рынка стабильно остается Сбербанк РФ, благодаря широкой региональной сети и одним из самых конкурентных на рынке ставкам (19 % в рублях и 12 % в валюте по несвязанным потребительским кредитам).

Однако банковская система по-прежпему остается слабым звеном экономики страны. Если совокупные активы банковской системы США составляют 1900 млрд. долларов, в Англии 5332 млрд., в Германии 2712 млрд. По оценке экспертов активы банковской системы РФ в 2004 г. составили около 6 трлн. рублей (около 200 млрд. долларов США). В развитых и в большинстве развивающихся стран банки кредитуют экономику, как минимум, в объеме ВВП. Высоки риски кредитования, сохраня-ется острый дефицит средне и долгосрочных пассивов, заметно усилилась конкуренция с иностранными банками, недостаточна правовая база и пр.

По международным стандартам российская банковская система пока не сопоставима с аналогичными системами развитых стран. Прежде всего, отечественные кредитные учреждения значительно уступают зарубежным по размерам капитала и величине аккумулированных активов. По оценкам экспертов, совокупный собственный капитал 200 самых крупных российских банков меньше капитала любого из ведущих банков мира. А по совокупным активам вся российская банковская система (исключая Сбербанк) равнозначна ведущим банкам США.

Правда, при этом надо учитывать, что самые первые ком-мерческие банки в нашей стране появились лишь десять лет назад, а темпы роста российских банков можно признать доста-, точно высокими. Фактически российская банковская система была сформирована за 2-3 года, в течение которых у нас появилось более 2,5 тыс. коммерческих кредитных учреждений. Таких грандиозных преобразований мировой опыт не знает, и, учитывая масштабы нашей страны, вряд ли узнает. Причины такого роста, при серьезных проблемах в экономике страны в этот период, требуют отдельного разговора. Присвоение же международных рейтингов, а также постоянное внимание западных деловых кругов свидетельствуют о том, что российские банки уже стали частью мировой системы.

Вместе с тем, к. ХХ-н. XXI в. является достаточно сложны!^ периодом для всех секторов экономики России. В частности, на состоянии банков, их ресурсной базы, направлении средств и, в конечном счете, на устойчивости всей банковской системы сказались длительные спад и стагнация в экономике, а также мировой финансовый кризис.

Макроэкономические показатели состояния БС РФ

Таблица 1.\r\nПоказатель 1.01.99 1.01.00 1.01.01 1.01.02 1.01.03 1.01.04\r\n1. Активы (пассивы) БС, млрд. руб. в % к ВВП 1046,6 39,8 1586,4 39,8 2362,5 32,3 3159,7 35,3 4145,3 38,3 5600,7 42,2\r\n2. Собственные средства (напитал) \r\nБС, млрд. руб. 76,5 168,2 286,4 453,9 581,3 814,9\r\nв % к ВВП 2,9 3,5 3,9 5Д 5,4 6Д\r\nв % н активам БС 7,3 10,6 12,1 14,4 14,0 14,6\r\n3. Кредиты и прочие \r\nразмещенные средства. \r\nпредоставленные \r\nнефинансовым \r\nпредприятиям и \r\nорганизациям-резидентам, \r\nвключая просроченную задолженность, млрд. руб. в % к ВВП 28.5 298,6

444,2 9,2 28,0 756,3 10,4 32,1 1176,8 13,2 37,2 1591,4 14,7 38,4 2266,9 17,1 40,5\r\nв % к активам БС \r\n

\r\n3.1. Кредиты банков в инвестициях предприятий всех форм собственности в основной капитал (без субъектов малого предпринимательства), млрд. руб.

в % к инвестициям предприятий и организаций всех форм собственности в основной капитал (без субъектов малого предпринимательства) 15,2 4,8 24,2 4,3 29,5 2,9 48,7 3,5 65,1 4,8 94,0 5,3\r\n4. Ценные бумаги, приобретенные банками, млрд. руб. в % к ВВП в % к активам БС 271,3 10,3 25,9 325,7 6,8 20,5 473,2 6,5 20,0 562,0 6,3 17,8 779,9 7,2 18,8 1002,2 7,5 17,9\r\n5. Депозиты и прочие привлеченные средства физических лиц, млрд. руб. в % к ВВП в % к пассивам БС в % к денежным доходам населения 199,8 7,6 19,1

11,3 297,1 6,2 18,7

10,2 445,7 6,1 18,9

11,2 677,9 7,6 21,5

12,8 1029,6 9,5 24,8

15,2 1514,4 11,4 27,0

17,3\r\n6. Средства, привлеченные от предприятий и организаций, млрд. руб.* в % к ВВП в % к пассивам БС 281,4 10,7 26,9 468,4 9,7 29,5 722,1 9,9 30,6 902,6

юд 28,6 1091,4 10,1 26,3 1384,8 10,4 24,7\r\nСправочные показатели\r\nВаловой внутренний продукт, млрд. руб. 2629,6 4823,2 7305,6 8943,6 10834,2 13285,2\r\nИнвестиции предприятий и организаций всех форм собственности в основной капитал (без субъектов малого предпринимательства) 318,8 565,6 1012,5 1375,1 1360,3 1774,9\r\nДенежные доходы населения 1774,3 2899,1 3968,3 5293,5 6790,7 8749,2\r\n

Сложившаяся в настоящее время банковская система России представлена, в основном, мелкими и средними банками с уставным фондом до 5 млн. евро, число которых постоянно СО-! кращается. Так, в 2000 г. таких банков было около 85 % , а в! 2004 г. около 64 %, при этом 95 % из них прибыльны.

Стартовый капитал отечественных банков (из-за недостаточной требовательности Банка России) нередко сформирован! из низколиквидных активов (недвижимости, реальная рыночная; стоимость которой не соответствует заявленной), сомнительных! активов и т.п. Кроме того, ЦБ РФ считает, что около 60% всех! российских банков применяют те или иные схемы для увеличения капитала. Если заставить каждый шестой банк в стране снизить оценку капитала до той, которую ЦБ РФ считает правди-! вой, это вполне может спровоцировать новый кризис банковской системы ,

Отношение активов банковской системы к ВВП в России\' меняется очень медленно и составляет на 1.01.04 г. около 42 %, тогда как в большинстве ведущих стран (Германия, Япония, Великобритания, Швейцария и др.) 200-300 %. В США этот по-| казатель для кредитных институтов находится на уровне 350 %.

Слабым звеном банковской системы России была и остается; большая доля внешних заимствований в общем объеме привлеченных средств. До 1999 г. этот показатель доходил до 200 %, в то время как в восточно-европейских и латиноамериканских странах он в среднем не превышал 50 %. В 2003 г. «укрепляющийся рубль стал, во-первых, дорогим заемным ресурсом, а во- вторых объектом спекулятивной игры, подобно тому, как в году, предшествовавшему кризису, средства из-за границы при-влекались банками для вложения в ГКО. Поэтому наиболее выгодным источником средств для банков стали зарубежные займы (так же, как годом раньше для нефинансовых предприятий). Кроме того, такие формы притока капитала, как зарубежные заимствования, очевидно, меньше подвержены политическим рискам, чем прямые и портфельные инвестиции».

Таким образом, к основным комплексным проблемам банковской системы России в последние годы можно отнести:

незначительный размер собственного капитала в большинстве российских банков и его плохое качество; высокая централизация банковского капитала при недостаточной его (в среднем) концентрации и неразвитость региональной банковской системы;

¦ несбалансированная структура активов и низкая эффективность управления ими, а также низкое качество пассивов.

Главные причины системного банковского кризиса в России (выход из Которого наметился в последние несколько лет) лежат внутри самой банковской системы. Макроэкономические факторы сыграли роль детонатора и ускорили внешнее проявление внутренних проблем. В частности, до 1995 г. в России фактически отсутствовал принятый в развитых странах банковский надзор. Формирование банковской системы, по существу, проходило стихийно. К началу 1996 г. в стране насчитывалось около 2600 зарегистрированных кредитных организаций, что явно не соответствовало ни экономическому потенциалу России, уровню профессиональной подготовки новоиспеченных «банкиров».

Кроме того, в условиях интеграции российской экономики в экономику других стран и глобализации мировой экономики на современном этапе наблюдается серьезное обострение конкурентной борьбы в банковской сфере.

Российские банки вступили в полосу глобальной конкуренции с международными финансовыми институтами на своем локальном российском рынке. Конкуренты диктуют свои ценовые параметры в части активных операций. Поэтому необходимо сокращать внутренние затраты и минимизировать расходы. Снимая ограничения на допуск иностранных финансовых институтов на свой рынок нельзя поступаться интересами национальной банковской системы, создавая как минимум равноправные конкурентные условия.

Одна их серьезных проблем, стоявших до последнего време-ни перед экономикой страны, заключалась в том, что стихийно сформировавшаяся за годы реформ относительно неустойчивая банковская система серьезно тормозила экономическое развитие страны. Фактически она блокировала попытки эффективного

использования имеющихся инвестиционных средств, «выкачивала» денежные средства за рубеж, была настроена на создание спекулятивного капитала, не имевшего связи с производством.

Главная проблема для банковской системы РФ заключается б том, что поодиночке ни государство, ни предпринимательскоі сообщество ее развивать не могут. При этом поле возможностей для государства в сфере укрепления банковской системы гораз-, до шире: от увеличения доходов населения до снижения рисков при кредитовании реального сектора экономики. ;

Российские банки ДО последнего времени не ВЫПОЛНЯЛИ CBO-! ей главной функции: не служили каналами перетока капитала из одной отрасли в другую. Они оставались малопрозрачными; структурами, часть из которых была занята сомнительными orie-| рациями по незаконному возврату НДС или фиктивному разду-1 ванию капитала. Основная задача на ближайшие годы состоит в повышении роли банковской системы как основного финансового посредника в процессах трансформации накоплений в креди-і ты и инвестиции.