Индексный арбитраж

Фактическая фьючерсная цена индекса может не соответствовать ее теоретическому значению. Тогда открывается возможность совершить арбитражную операцию. Если фактическая цена (/^) выше

теоретической (/у), следует продать более дорогой фьючерсный

контракт и купить акции, входящие в индекс.

Поскольку контракт на индекс является расчетным, арбитражер не может поставить по нему акции. Поэтому в день истечения контракта он продаст их на спотовом рынке. Если Ftft < FT , арбитражер купит более дешевый фьючерс иосуществит короткую продажу акций, входящих в индекс. В день истечения контракта он купит акции на спотовом рынке. Поскольку фьючерсная цена индекса рассчитывается на основе прогнозов выплаты дивидендов, которые могут и не осуществиться, то индексный арбитраж несет в себе риск. Кроме того, риск возникает и в связи с возможным финансированием отрицательной вариационной маржи.

Принять решение о возможности арбитражной операции можно на основе внутренней ставки доходности фьючерсного контракта. Если она больше ставки по кредиту, то необходимо продать фьючерс и купить акции. Если она ниже ставки по депозиту, то надо купить фьючерс и осуществить короткую продажу акций. На основе внутренней ставки доходности инвестор также может принять решение об инвестировании собственных средств. В этом случае его действия напоминают арбитражную операцию, только с той разницей, что он использует не заемные, а собственные средства. Рассмотрим пример арбитражной операции.

Пример 2. (На основе условий примера 1).

Множитель фьючерсного контракта равен 100 руб. Как было показано в примере 1, теоретическая фьючерсная цена индекса равна 29,99 пункта. Пусть фактическая фьючерсная цена составляет 31 пункт. Поэтому возможен арбитраж. Следует продать фьючерс по цене 31 руб. и купить акции, входящие в портфель.

Текущая стоимость индекса с учетом множителя фьючерсного контракта равна:

30 100/туб.

= 3000/7уб. |

| где |

|

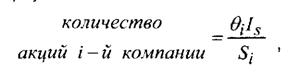

Копируем индекс с помощью покупки акций, входящих в него. Для этого количество акций каждой компании, которое следует купить, рассчитаем по формуле:

■ уд. вес акций / -й компании в стоимости индекса; |

• текущая стоимость индекса;

|

| -текущий курс акции / -й компании. |

Покупаем акции в количестве:

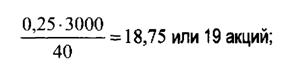

1) акции А :

|

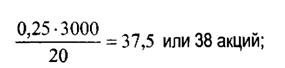

2) акции В:

|

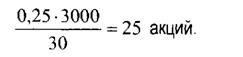

3) акции С:

|

4) акции D\\

|

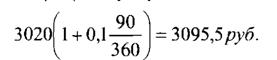

Для покупки акций занимаем под 10% годовых на 90 дней сумму:

19-40 + 25-30 + 38-20 +25-30 = 3020/туб.

Через три месяца возвращаем сумму:

|

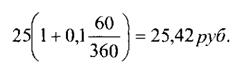

Через 30 дней получаем дивиденды по акциям В в размере:

1 руб.

■ ІЗакций = 25 рубинвестируем их на 60 дней под 10% годовых и получаем сумму:

|

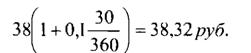

Через 60 дней получаем дивиденды по акциям А в размере:

2руб, ■ 19акций = 3 $руб.,

инвестируем их на 30 дней под 10% годовых и получаем сумму:

|

Пусть через 90 дней акция А стоит 35 руб., В - 35 руб., С - 22 руб., D - 24 руб. Новое значение индекса равно 29 пунктов. Продаем акции и получаем сумму 2976 руб. С учетом выплаченных дивидендов сумма по акциям составила 3039,74 руб.

По фьючерсному контракту получен выигрыш:

(31 - 29)-ХООруб. = 200руб.

Общий результат составил:

3039,74 + 200 = 3239,74/туб.

По кредиту отдаем 3095,5 руб. Арбитражная прибыль равна 144,24 руб.

Арбитражную операцию можно было строить и несколько иным образом, а именно, как представлено в примере 2 параграфа 2.3.2.1, т.е. занимать средства для покупки акций с учетом того, что часть их можно будет вернуть за счет будущих дивидендов.

Мы рассмотрели арбитраж с индексом, рассчитываемым как среднее арифметическое. Для средневзвешенного индекса действия будут аналогичными с той только разницей, что в формуле (4.4) дивиденды учитываются в соответствии с уд. весами бумаг в индексе.

Если индекс насчитывает большое количество акций, то полное копирование его состава в арбитражной или инвестиционной стратегиях при покупке или продаже акций может оказаться дорогостоящим делом. В этом случае можно сделать выборку из акций, входящих в индекс, динамика которых наиболее близко повторяет динамику индекса, и оперировать только этим портфелем[26]. Однако, следует учитывать, что возрастает риск отклонения его динамики от динамики индекса.

4.2.1.

Еще по теме Индексный арбитраж:

- §2. Формирование состава арбитров в арбитраже ad hoc и институционном арбитраже

- § 2а. Концепции "арбитраж"и "отсутствие арбитража"

- 1.6.2. Индексный метод

- Ресурсно-индексный метод

- Базисно-индексный метод

- 2.1.4. Индексные методы оценки результатов деятельности корпораций

- Валютный арбитраж

- временной арбитраж

- 31. Валютный арбитраж.

- 31. Валютный арбитраж.

- Валютный арбитраж