Фьючерсная цена фондового индекса

Фондовый индекс можно рассматривать как акцию, по которой выплачиваются дивиденды. Поэтому его фьючерсную цену можно определить по формулам форвардной цены для акции, по которой выплачиваются дивиденды в течение действия контракта.

Индексы рассчитываются по разным методикам. При строгом подходе к определению фьючерсной цены индекса следует учитывать его структуру. Фьючерсную цену индекса, который определяется как среднее арифметическое, можно определить по формуле (4.4):

|

где F - фьючерсная цена индекса;

I - спотовое значение индекса в момент заключения контракта;

Т - период действия контракта;

гт - ставка без риска для периода времени Т;

rrj - форвардная ставка без риска для периода Т ;

п - количество акций, входящих в индекс. divt - дивиденд на і -ю акцию, выплачиваемый в течение действия контракта;

Формула (4.4) учитывает, что дивиденд выплачивается на z-ю

1 акцию в момент (t и часть этого дивиденда в размере

|

| инве |

)

| стируется до истечения контракта на период Т -tt. Вместо формулы (4.4) можно воспользоваться формулой (4.5):

|

div,

где £) - приведенная стоимость величины —L на момент заклю-

п

чения контракта.

Пример 1.

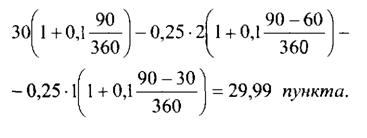

Индекс состоит из четырех акций - А, В, С и D. Акция А стоит 40 руб., Я - 30 руб., С - 20 руб.

и D - 30 руб. Индекс рассчитывается как среднеарифметическая величина, и его спотовое значение равно 30 пунктам. Контракт истекает через 90 дней, ставка без риска 10% годовых. По акции А выплачивается дивиденд в размере 2 руб. через 60 дней, по акции В дивиденд в 1 руб. через 30 дней. Форвардные процентные ставки равны спотовой, база составляет 360 дней. Определить фьючерсную цену индекса.Фьючерсная цена индекса равна:

|

Как правило, невозможно точно знать величину будущих дивидендов, а также будут ли они выплачены. Поэтому и фьючерсная цена индекса не является точной и имеет большую дисперсию, чем дисперсия спотового значения базисного индекса.

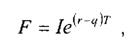

Если фондовый индекс включает большое количество акций, то дивиденды по ним будут выплачиваться в разное время. Поэтому с достаточной степенью допустимости индекс можно рассматривать как актив, по которому выплачивается непрерывно начисляемая ставка дивиденда. В результате фьючерсную цену индекса можно определить по формуле с использованием непрерывно начисляемого дивиденда:

|

где q - непрерывно начисляемая ставка дивиденда в расчете на год. Ставку q надо взять как среднюю ставок акций, входящих в индекс.

4.2.1.