Права інтелектуальної власності

Найбільшою групою у структурі нематеріальних активів виступають права інтелектуальної власності. Станом на 1 вересня 2014 року за даними Державної служби інтелектуальної власності в Україні з 1992 року усього зареєстровано 422588 охоронних документів:

• 111337 патентів на винаходи;

• 92755 патентів на корисні моделі;

• 27716 патентів на промислові зразки;

• 190721 свідоцтво на знаки для товарів і послуг з урахуванням розділених реєстрацій;

• 13 свідоцтв на топографії ІМС;

• 20 реєстрацій кваліфікованого зазначення походження товарів;

• 26 свідоцтв на право на використання зареєстрованих кваліфікованих зазначень походження товарів [275].

Традиційно, відповідно до міжнародних угод, інтелектуальна власність охоплює дві правові сфери: авторське право та промислову власність. Модельний Цивільний кодекс держав-учасниць СНД усі результати творчої діяльності поділяє на три групи: об'єкти літературно-художньої власності; об'єкти промислової власності; засоби індивідуалізації учасників цивільного обігу товарів та послуг. Саме остання модель покладена в основу ЦК України та була результатом наукових досліджень О.А. Підопригори [146]. Н.В. Любенок [276, с. 266] у своїй праці виділяє об'єкти авторського права, об'єкти суміжних прав, об'єкти права промислової власності (результати винахідницької та раціоналізаторської роботи та засоби індивідуалізації товарів та учасників господарського обігу), особливі об'єкти інтелектуальної власності, фольклор та традиційні знання. У наступній своїй публікації [310, с. 115] авторка вилучила зі складу об'єктів інтелектуальної власності фольклор та традиційні знання. В.С. Дробов'язко та Р.В. Дробов'язко у складі інтелектуальної власності виділяють об'єкти авторського права та суміжних прав, що межують з ними; об'єкти промислової власності; засоби індивідуалізації продукції, робіт, послуг; нетрадиційні об'єкти інтелектуальної власності [121, с.

17].Першу підгрупу становлять авторські та суміжні права. Особливістю вживання об'єктів авторського права та суміжних прав суб'єктами господарювання є те, що вони можуть приносити економічну вигоду у специфічних видах господарської діяльності, наприклад, у видавничій справі, телерадіомовленні, будівництві та дизайні, виготовленні меблів та предметів побуту тощо.

Найбільш поширеними об'єктами інтелектуальної власності, що створюються у ВНЗ та запроваджуються у навчальний процес, можна вважати твори науки, які також містять навчальні твори. Постанова Кабінету Міністрів України від 19.01.1998 р. № 45 «Про затвердження умов, тривалості, порядку надання та оплати творчих відпусток» до наукових праць (творів) відносить дисертації на здобуття наукового ступеня кандидата або доктора наук, підручники, а також монографії, довідники тощо [277].

Тож далі спробуємо з'ясувати правовий статус творів науки в якості об'єкта у складі нематеріальних активів. Основною метою цих творів є передача фактів, спостережень і створених на їх основі теоретичних положень. Особливістю наукового твору, що відрізняє його від художнього, є вираження змісту твору системою понять, а не образів. На думку Е.П. Гаврилова, для художніх творів характерні тема, матеріал, сюжет, ідейний зміст і форми - художні образи і мова. Для наукової, технічної, навчальної літератури до елементів змісту належать наукові факти, гіпотези, теорії, систематизація. Форма такого твору полягає в системному викладі матеріалу, наукових ідей науковою мовою [278, с. 11].

Слід зазначити, що вітчизняні науковці не приділяють достатньої уваги дослідженню цього питання, тому за допомогою необхідно звернутися до досвіду сусідніх країн. Багато продуктів творчої праці, створені за результатами науково-дослідної роботи, володіють властивостями, притаманними об'єктам авторського права. Як зазначає А.П. Сергєєв, охороною, відповідно до російського законодавства, користуються будь-які твори, в яких проявляється творчість і які володіють всіма передбаченими законом ознаками авторського права.

Зокрема розробки із створення нової техніки можуть бути віднесені до сфери наукової діяльності [279, с.126]. Така позиція є цілком виправданою, тому що сьогодні наукова і науково-технічна діяльність є невід'ємною складовою навчального процесу вищих навчальних закладів III-IV рівнів акредитації. Закон України «Про наукову і науково-технічну діяльність» [280] виділяє такі види діяльності у науковій сфері:• науково-технічна;

• науково-педагогічна;

• науково-організаційна.

Для обліку нематеріальних активів у складі майна ДВНЗ найбільший інтерес становить науково-технічна діяльність, а саме її результат - об'єкт інтелектуальної власності - наукова (науково-технічна) продукція. Згідно із запропонованим підходом до розуміння правової сутності нематеріальних активів, цінністю виступають майнові права інтелектуальної власності, які в разі виконання умов П(С)БО 122 [40] зараховуються на баланс підприємства за первинною вартістю. Незважаючи на те, що відповідно до п. 13 Порядку формування і виконання замовлення на проведення фундаментальних наукових досліджень, прикладних наукових досліджень та виконання науково-технічних (експериментальних) розробок за рахунок коштів державного бюджету [281] визначено, що згідно з законодавством одержана науково-технічна продукція з урахуванням висновків науково-технічної експертизи та результатів оцінки її відповідності сучасному рівню науково-технічних знань, тенденціям науково-технічного прогресу, принципам державної науково-технічної та інноваційної політики, вимогам екологічної безпеки, економічної доцільності може передаватися суб'єктам господарювання (користувачам цієї продукції) для практичного застосування, тобто прямо відповідає критеріям майбутньої економічної вигоди та можливості відчуження, - сьогодні чинне законодавство не передбачає прямої правової охорони всієї наукової продукції, оскільки вона не визначена в якості формалізованого об'єкта, що охороняється в якості результату інтелектуальної діяльності.

Разом з тим, цілком доречною видається пропозиція А.В. Ландіна: зміст науково-технічних результатів може підлягати охороні в якості об'єктів патентного права, селекційних досліджень, секретів виробництва, а форма вираження таких результатів - в якості топології інтегральних мікросхем та об'єктів авторського права [282].На думку Д. Ліпцик, науковими творами вважаються такі твори, проблематика яких розроблена відповідно до вимог наукової методики. До них відносяться як праці в галузі точних, природничих, медичних та інших наук, так і літературні праці наукового характеру, а також праці з педагогіки, технічні документи та науково-популярні твори, практичні путівники і т.д., географічні карти, графіки, креслення і образотворчі твори, що стосуються географії, топографії і в цілому природничих наук [283, с. 76].

Таким чином, усі твори, що розкривають зміст технічних рішень, незалежно від їх кваліфікації в якості об'єктів патентного права (винаходи, промислові зразки, корисні моделі), можуть користуватися авторсько-правовою охороною як твори науки. При цьому необхідно пам'ятати, що авторське право охороняє не зміст наукових досліджень, а тільки форму, яка може виражатися в статті, монографії або науковій доповіді. Тут слід чітко розмежовувати, в яких випадках наукові дослідження відносяться до творів науки і охороняються авторським правом, а в яких випадках такі дослідження є винаходами та іншими об'єктами патентного права.

Одним з найцікавіших видів наукових творів виступають дисертаційні дослідження. Останнім часом спостерігається значне зростання кількості кандидатських і докторських дисертацій, що захищаються. Так за науковим звітом ДВНЗ «Ужгородський національний університет» (далі - УжНУ) у 2013 році захищено 39 кандидатських та 8 докторських дисертацій. Порівняємо з 2009 роком: 19 та 3 відповідно [284]. Тобто у співвідношенні з іншими творами науки: підручниками, посібниками, монографіями, науковими статтями та ін., дисертації займають значне місце у загальному науковому доробку ВНЗ.

В.Я. Йонас справедливо зауважив, що науково-літературна праця вирішує завдання обґрунтування або викладу нових або вже здобутих знань чи їх критичний аналіз. Твір може бути новим за змістом, але може і не відрізнятися новизною змісту, в ньому мо- жуть викладатися відомі вже істини (такий, наприклад, підручник). В останньому випадку до науково-літературної праці ставиться вимога новизни форми (тобто викладу думки) [285, с. 45]. Водночас головною умовою визнання дисертаційного дослідження є висунуті здо- бувачем науково обґрунтовані теоретичні або експериментальні результати, наукові положення, а також єдність змісту і свідчення особистого внеску здобувача в науку [286]. За справедливим зауваженням Ю.Г. Волкова, наукова новизна стосовно самої дисертації - це ознака, наявність якої дає авторові право на використання поняття «вперше» при характеристиці отриманих ним результатів і проведеного дослідження в цілому [287, с. 32]. З цього приводу слушно зауважила Ю.Ф. Дружині- на [288, с. 114], що сьогодні, у час активного та всебічного доступу до інформації, досить важко сформулювати положення, що досі не використовувались у науковому обігу, особливо у гуманітарній сфері. Тому при визначенні новизни у дисертації застосовується поняття «елемент новизни», і в цілому кожна робота повинна мати не меньше п'яти запропонованих ідей.Таким чином, дисертаційне дослідження - це результат творчої діяльності науковця, який, відповідно до Закону України «Про авторське право та суміжні права» [62], підлягає правовому захисту тільки за умови вираження твору у визначеній формі. Ця вимога виконується у відповідності до норм чинного законодавства України [286]: «Дисертація на здобуття наукового ступеня є кваліфікаційною науковою працею, виконаною особисто здобувачем у вигляді спеціально підготовленого рукопису або опублікованої монографії». Таким чином, ми маємо всі підстави стверджувати, що дисертація на здобуття наукового ступеня є об'єктом авторського права.

Відповідно до чинного законодавства України та ст.

2 Бернської конвенції про охорону літературних і художніх творів, до об'єктів авторського права [289] також відносяться усні промови, зокрема лекції та доповіді, які є основним інструментом навчального процесу. Тобто студент отримує за відповідні кошти (власні або за рахунок держбюджету) продукт інтелектуальної діяльності викладача - лекцію, що, відповідно до ст. 441 ЦК України [64], є господарською операцією з продажу публічного виконання усного твору з отриманням винагороди ДВНЗ. Автор (лектор) у такому випадку також має право на плату за використання його твору, яка має виплачуватись окремо від заробітної плати. Такого висновку дійшов Пленум Верховного Суду України, який у своїй постанові від 4.06.2010 р. № 5 визначив: «Виплата працівникові заробітної плати не є тотожною виплаті йому авторської винагороди за створений твір у зв'язку з виконанням трудового договору, оскільки заробітна плата - це винагорода за виконану роботу залежно від певних умов, а авторська винагорода - це всі види винагород або компенсацій, що виплачуються авторам за використання їх творів, які охороняються в межах, встановлених авторським правом. У разі, коли між сторонами не досягнуто згоди щодо розміру авторської винагороди, суди при обчисленні такої винагороди мають керуватися положеннями постанови Кабінету Міністрів України від 18 січня 2003 року № 72 «Про затвердження мінімальних ставок винагороди (роялті) за використання об'єктів авторського права і суміжних прав» [291]. Таким чином, викладач ДВНЗ має право отримувати винагороду роялті за використання своїх лекцій у розмірі не меншому, ніж встановлено згаданою постановою Кабінету Міністрів України, - 4% від суми, отриманої з кожного студента. Слід зауважити, що така лекція має відповідати необхідним вимогам, перш за все вона має бути оригінальною, з елементами новизни, мати у собі узагальнені результати наукових досліджень з відповідної тематики, по-друге - вона повинна мати задокументоване підтвердження або матеріальний носій, тому в такому випадку доречно використовувати ау- діо- або відеозапис лекції, або форматування її у вигляді презентації чи публікації в форматі книги. Взагалі специфіка такого об'єкта відображається лише за умови порушення прав суб'єкта, наприклад, незаконного відтворення, але у той самий час ми не можемо стверджувати, що «незаконний» лектор зможе відобразити аутентичний стиль, емоції та настрій легітимного доповідача [291, с. 82].Лекція як один з основних об'єктів авторського права все ще недостатньо обліковується. Слід зазначити, що сьогодні жоден вищий навчальний заклад не виконав вимог наказу Мінфіну № 732 від 22.11.2004 р. [211] щодо вжиття заходів для вирішення питань бухгалтерського обліку лекцій викладачів ДВНЗ - об'єктів права інтелектуальної власності в якості нематеріальних активів.

Крім того, не враховуються на балансі об'єкти суміжних прав - публічне виконання лекції. що, в свою чергу, також негативно відображається на матеріальному заохоченні праці викладача, а так само й на стимулюванні його до активної та плідної праці. Тож як виконавець викладач ДВНЗ має отримати гарантовану державою винагороду за використання своїх майнових прав на ОПІВ - доведення лекції до відома студентів під час її виконання. Найнижчою ставкою для виконав- ців-лекторів Постанова КМУ № 72 [291] визначила 1% з доходу особи, яка продає контрактним студентам виконання лекцій під час їх здійснення викладачем. Ціл- ком зрозуміло, що забезпечення прав інтелектуальної власності викладачів - це вимога інтеграції національної освітньої системи до європейського та світового освітнього просторів, крім того, це запорука підвищення якості надання освітніх послуг викладачами та спонукання до підвищення їх викладацького потенціалу.

Окремої уваги у діяльності ДВНЗ також потребують збірники творів, збірники обробок фольклору, енциклопедії та антології, збірники звичайних даних, інші складені твори. Ужгородський національний університет має потужний досвід у створенні таких об'єктів: Науковий вісник УжНУ (11 серій), вісім фахових видань та інші збірники наукових праць, зокрема за результатами науково-практичних конференцій. У науковій роботі такого профілю цікавий досвід має Навчально-науковий інститут євроінтеграційних досліджень, який випускає серію видань «Євроінтеграція: український вимір» та 2 періодичних видання - збірники наукових праць «Геополітика України: історія і сучасність» і «Міжнародний науковий вісник», окремі номери яких дублюються англійською мовою та мають міжнародний стандартний номер ISSN [292, с. 4].

Відповідно до П(С)БО, твори науки або навчальні твори мають приносити економічну вигоду у майбутньому, тобто використовуватись для управлінських потреб організації чи для діяльності, спрямованої на досягнення цілей створення некомерційної організації. Практика засвідчує, що усі спроби з постановки творів на баланс ДВНЗ матимуть сенс лише за наявності реального покупця.

Ще одним цікавим об'єктом права інтелектуальної власності виступає компіляція (база) даних (далі БД). Прикладом БД може бути база даних в університеті з інформацією про студентів: курси, що вони відвідують, стипендії, які вони отримують, про вже вивчені предмети, про результати заліків, різних іспитів і т.д. [293]. Якщо такі бази даних є результатом творчої діяльності відносно підбору та організації, то вони, згідно із законодавством, виступають об'єктами авторського права, а отже - нематеріальними активами. Якщо ні, то вони охороняються в межах sui generis, або «своєрідного права», «права особливого роду» - у такому випадку вони можуть обліковуватися в якості інших нематеріальних активів. Також у зв'язку з набранням чинності Закону України «Про захист персональних даних» [294] постало питання віднесення баз персональних даних до сфери інтелектуальної власності. Виходячи з того, що база даних - це сукупність інформації, яка скомпільована у відповідному порядку та за відповідними ознаками, - цілком логічним є те, що база персональних даних може виступати об'єктом захисту права інтелектуальної власності. Наприклад, на базі ДВНЗ може бути створена компіляція персональних даних студентів та аспірантів або науково-педагогічних працівників.

Цікаво, що такий об'єкт авторського права, як комп'ютерна програма, може бути створений на будь- якому підприємстві, оскільки основною метою цього твору виступає вирішення певної проблеми завдяки розробленому алгоритму, що знаходить відображення у тексті. Характерними рисами сучасного ДВНЗ є розвиток та розширення комунікації в системі освіти, зокрема в освітньому сегменті Інтернет-простору. Ці тенденції обумовлені активним розвитком інформаційних ресурсів, зростаючою доступністю нових каналів поширення інформації, впровадженням в освітні установи локальних комп'ютерних мереж та організацією доступу до Інтернету [295]. При цьому веб-сайт ВНЗ одночасно є: комунікаційним середовищем функціонування, збереження та поширення електронної навчальної документації та комунікаційним каналом, що презентує ВНЗ в інформаційно-освітньому Інтер- нет-середовищі [296, с. 5]. Яскравим прикладом впровадження електронного сегменту в освітній процес є діяльність Навчально-наукового інституту інформаційно-комунікаційних технологій (далі - ННІ ІКТ) ДВНЗ «УжНУ», основні дослідження якого спрямовані на розробку комплексних проблем інтеграції дистанційних та е-технологій у навчальний процес як способу створення єдиного освітнього простору, реалізації Національної програми інформатизації України та Програми розвитку системи дистанційного навчання. За останній час ННІ ІКТ в рамках розвитку процесу інформатизації здійснювалась розробка та підтримка інформаційних систем для потреб організації навчально-методичної роботи, роботи приймальної комісії та адміністративного персоналу:

> АС «Абітурієнт-ЄДЕБО»;

> АС «Електронний документообіг»;

> АС тестування знань BrainTester - модульний, поточний і підсумковий контроль знань студентів;

> АС «Університет» - автоматизація та впровадження інноваційних технологій у адміністративні та навчальні процеси вищого навчального закладу;

> офіційний веб-сайт університету;

> середовище електронного навчання Moodle та ін.

Ще одним з невирішених питань обліку виступає відображення веб-сайту у складі нематеріальних активів. На нашу думку, такий об'єкт інтелектуальної діяльності, як веб-сайт, по-перше, відповідає усім вимогам віднесення до складу нематеріальних активів, по-друге, за своєю природою він виступає результатом творчої діяльності - складною річчю, що включає у себе ознаки як комп'ютерної програми, так і творів дизайну, фотографічних та картографічних творів тощо. У чинному законодавстві питання віднесення веб-сайту до складу нематеріальних активів вирішено у листі Державного казначейства України «Про операції з придбання програмного забезпечення» [297] та в Порядку інформаційного наповнення і технічного забезпечення Єдиного веб-порталу органів виконавчої влади [298] - «придбані веб-сторінки, веб-сайти, веб- портали є різновидом спеціалізованого програмного забезпечення і повинні обліковуватись їх власниками за наявності охоронних документів на них (патентів, свідоцтв) як на нематеріальні активи». Таким чином, затрати, пов'язані з розробкою без передачі права власності та експлуатацією зазначених об'єктів, відносяться до витрат звітного періоду; такий підхід законодавця підтверджує думку про те, що об'єкти авторського права та суміжних з ним прав у господарській діяльності в першу чергу виступають товаром, а не засобом виробництва. Разом з тим, уявляється більш доцільним включати такі витрати до вартості веб-сайту та відображати їх у складі нематеріальних активів за субрахунком «Авторське право та суміжні з ним права».

Наступна підгрупа - це права промислової власності. Об'єкти, що входять до цієї групи, виступають результатом науково-технічної діяльності. Права промислової власності можна умовно поділити на дві групи - патентовані та непатентовані. Окрім права на раціоналізаторську пропозицію, усі інші права промислової власності є виключними. Слід зазначити, що правовідносини щодо використання раціоналізаторської пропозиції є наймасовішими серед використаних об'єктів інтелектуальної власності. Оформлення прав на раціоналізаторську пропозицію здійснюється відповідно до Положення про свідоцтво на раціоналізаторську пропозицію [299], за яким автор звертається з корисною пропозицією, що відповідає критерію місцевої новизни та направлена на вирішення технічного або організаційного порядку. Свідоцтво видається підприємством, на якому вона була розроблена, та є безстроковим. Таким чином, раціоналізаторська пропозиція, на відміну від наукового відкриття, мова про яке йшла вище, відповідає критеріям віднесення до складу нематеріальних активів.

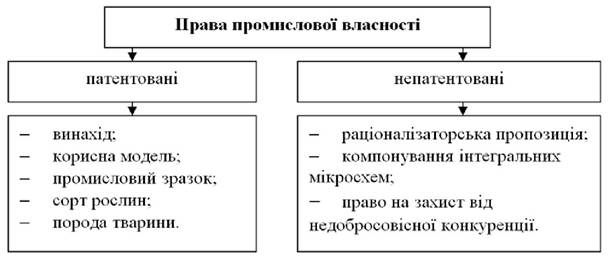

Серед інших об'єктів прав промислової власності Паризька конвенція з охорони прав промислової власності [300] вирізняє право на захист від недобросовісної конкуренції. О.В. Безух зазначає, що захист від недобросовісної конкуренції як об'єкт права промислової власності виникає, по-перше, за наявності конкурентної ситуації, коли інтелектуальні досягнення використовуються для досягнення переваг в конкуренції, по-друге, за наявності відповідного творчого результату, в тому числі такого, що не охороняється іншими законами стосовно інтелектуальної власності, по-третє, при неправомірному використанні чужого досвіду, творчого результату з комерційною метою [301, с. 9]. Основні прояви недобросовісної конкуренції визначаються в Законі України «Про захист від недобросовісної конкуренції» [302] та ГК [52] України. За своїми ознаками право захисту від недобросовісної конкуренції виступає різновидом майнового права інтелектуальної власності, воно об'єктивно сприяє отриманню економічної вигоди в майбутньому. Вартісна оцінка цього права визначається через вартість об'єктів, на які посягає конкурент, та тими збитками, що несе суб'єкт господарювання у результаті діянь антиконкурентного характеру впродовж звітного періоду. Таким чином, можна визнати право на захист від недобросовісної конкуренції складовою частиною нематеріальних активів.

Рис. 3.2. Структура прав промислової власності у складі нематеріальних активів

До третьої підгрупи відносяться права на засоби індивідуалізації учасників та товари господарського обігу. На сьогодні дискусійним постає питання віднесення торговельної марки, яку часто ідентифікують з категорією «бренд», до складу нематеріальних активів підприємств. На ринку освітніх послуг торговою маркою виступає назва навчального закладу, а брендом - набір уявлень споживача про послуги, які надає цей заклад. Водночас поняття «бренд» є більш широким, оскільки в нього включається не лише назва ДВНЗ, а весь набір характеристик та очікувань, асоціацій та обіцянок тих чи інших переваг в отриманні освітніх послуг та інтелектуальних продуктів [303, с. 278]. Тобто він цілком відповідає ознакам неідентифікованого нематеріального активу, який, наприклад, може бути частиною гудвілу ДВНЗ.

З внесенням змін до П(С)БО 8 [34] витрати на створення торгової марки були кваліфіковані як витрати звітного періоду. Інакше кажучи, створена торгова марка, що індивідуалізує суб'єкт господарювання, фактично не перебуває на його балансі, що нівелює можливість не тільки її правової охорони, передбаченої законом [61], але й її використання у господарській діяльності, зокрема - передачі прав та захист від недобросовісної конкуренції. У стандарті не йде мова про інші види засобів індивідуалізації - комерційне найменування та зазначення походження товарів. Так, ГК [52] України визначені вище права інтелектуальної власності відносить до складу майна суб'єктів господарювання. Крім того, визначає можливість їх передачі до статутного капіталу суб'єкта господарювання та звернення на неї вимог кредиторів. Тобто П(С)БО [34] фактично обмежує права суб'єкта господарювання на використання ОПІВ у засновницькій діяльності, що на практиці може викликати безліч протиріч.

Якщо розглядати правове положення ДВНЗ у вузькому розумінні - як некомерційного суб'єкта господарювання, то виходить, що потреба у такій формалізації відсутня. Тим не менш, конкуренція між освітніми закладами України за абітурієнта з кожним роком зростає, фінансування за рахунок державних коштів зменшується [304], що не дає можливості ДВНЗ формувати достатні для свого розвитку бюджети, а змушує функціонувати його на принципах «утримання» та «виживання» [305, с. 94] - все це створює передумови ефективного використання результатів інтелектуальної власності для свого розвитку. Тому гадаємо, що створення власної торгової марки університету - це цілком правомірна відповідь на виклики сучасних реалій конкурентного середовища. Основними функціями торгових марок є:

1) функція вирізнення товару або послуг серед інших подібних, що перебувають у цивільному обігу;

2) функція інформування про походження товару або послуг;

3) функція інформування про певну якість товарів і послуг;

4) функція реклами певного товару і послуг [306].

Тобто визнання власної торгової марки університету - це перший крок до змін у самофінансуванні за рахунок комерціалізації об'єктів інтелектуальної власності. На підтвердження ефективності цього механізму можна навести досвід Національного університету біоресурсів і природокористування України (далі НУБіП України). Навесні 2011 року студентською організацією університету був ініційований конкурс інтелектуально-творчих робіт «Торговельна марка продукції НУБіП України», основною метою якого було створення торгової марки продовольчої продукції, яку виробляють НДГ НУБіП України [307]. Крім того, НУБіП України у своїй діяльності використовує здобутки відомих на весь світ вищих навчальних закладів, таких, як Оксфордський, Гарвардський, Кембрідж- ський та інші університети, - створення магазинів, які пропонують усім бажаючим придбати речі з символікою цих закладів. Самі засновники визначають мету проекту так: «Створення студентською організацією для Національного університету біоресурсів і природокористування України власного представництва інтернет-магазину сувенірної та поліграфічної продукції «Капрізік.ком», де студенти, викладачі, співробітники та просто шанувальники університету могли б придбати різну продукцію з символікою нашого улюбленого навчального закладу» [308]. На наш погляд, такий інструмент дозволить використовувати торгову марку ДВНЗ для поширення інформації про нього серед іноземних студентів, викладачів, що дає підстави стверджувати, що торгова марка є невід'ємною складовою нематеріальних активів у складі майна ДВНЗ, а практика її реєстрації має бути поширена в Україні.

За своїми ознаками засоби індивідуалізації товарів та послуг відповідають вимогам віднесення до складу нематеріальних активів, отриманих у результаті розробки, зокрема вони можуть бути оцінені, приносити економічну вигоду в майбутньому, можуть бути ідентифіковані та не мають матеріальної форми, тому ми пропонуємо вилучити з п. 9 П(С)БО 8 «витрати на створення торгових марок (товарних знаків)».

Останньою підгрупою у складі прав інтелектуальної власності виступають права на інформацію: «ноу- хау» та комерційна таємниця.

Проблемним та неоднозначним є питання внесення до складу нематеріальних активів прав на «ноу-хау». Перш за все необхідно визначити, що таке «ноу-хау».

Міжнародна торгова палата визначала «ноу-хау» як відомості, професійні знання, досвід для виготовлення продукту, технології для здійснення запатентованого процесу, практичні методики та дослідження виробничих процесів у конкурентів.

Міжнародна асоціація з охорони промислової власності кваліфікує «ноу-хау» як знання і практичний досвід технічного, комерційного, управлінського та іншого характеру, які мають практичне застосування у виробництві та професійній практиці [309, с. 43].

У законодавстві Російської Федерації поняття «ноу-хау» ототожнюється з поняттям «комерційна таємниця», зокрема охорона права на «ноу-хау» аналогічна механізму захисту комерційної таємниці. Комерційна таємниця («ноу-хау», або таємниця виробництва за ЦК РФ) розуміється як інформація, що дозволяє її власнику збільшити прибуток, уникнути невиправданих ризиків, зберегти становище на ринку чи отримати нову комерційну вигоду [310]. Такий підхід не знайшов своєї підтримки в законодавстві України і Республіки Білорусь, де «ноу-хау» визначають як інформацію, що була отримана під час науково-технічних досліджень. На нашу думку, об'єднання двох ОПІВ в одному недоречно, оскільки під поняття «комерційна таємниця» підпадає інформація, яка визначає внутрішній стан роботи суб'єкта господарювання, у тому числі й технологію виробництва. А «ноу-хау», що відноситься до непатентованих ОПІВ, визначає лише технологію виробництва, процес.

Вітчизняний законодавець також не дійшов єдиного розуміння «ноу-хау». У багатьох нормативно-правових актах [129, 311] зазначена категорія наводиться в переліку, що свідчить про його неоднозначне розуміння.

Найбільшим досягненням у розумінні сутності «ноу-хау» можна вважати положення Закону України «Про державне регулювання діяльності у сфері трансферу технологій» [124], яке визначає його як технічну, організаційну або комерційну інформацію, що отримана завдяки досвіду та випробуванням технології та її складових, яка не є загальновідомою чи легкодоступною, є істотною; є визначеною, тобто описаною достатньо вичерпно, щоб можливо було перевірити її відповідність критеріям незагальновідомості та істотності.

Специфічною особливістю права «ноу-хау» постає те, що воно засноване на фактичній монополії певної особи стосовно деякої сукупності знань, і тому будь-яка особа, яка правомірно отримала ці знання або виробила їх самостійно, незалежно від власника «ноу-хау» має право на їх використання [312, с. 268].

Наразі «ноу-хау» захищається шляхом застосування загальних норм режиму конфіденційної інформації, що унеможливлює його ефективний захист. Особливим способом захисту виступає бажання автора не фіксувати та не поширювати знання, досвід, навичку інакше, як за договором про передачу «ноу-хау».

Таким чином, «ноу-хау» відповідає вимогам, які були визначені вище для віднесення об'єкта до складу нематеріальних активів суб'єктів господарювання.

Для визначення змісту правового режиму комерційної таємниці слід виходити з юридичної природи права на комерційну таємницю, враховуючи при цьому юридично значимі ознаки самої комерційної таємниці:

> можливість досягнення конкурентної переваги, отримання прибутку, збереження становища на ринку у зв'язку з використанням цієї інформації;

> нематеріальний характер та самостійність інформації (об'єкт нетілесний) по відношенню до свого матеріального носія (об'єкт тілесний);

> відсутність виключного права на неї;

> кількісна визначеність інформації [313, с. 11 - 12];

> відсутність на законних підставах вільного доступу до інформації;

> наявність заходів, прийнятих суб'єктом господарювання (володарем інформації) до охорони її таємності;

> охоронювана правом комерційна таємниця не може існувати поза суб'єктом господарювання [314, с. 8].

Що ж стосується поняття комерційної таємниці, то воно ширше за змістом, ніж «ноу-хау», тому є поняттям родовим, а «ноу-хау» - видовим. Тим не менше комерційна таємниця та «ноу-хау» мають спільні та відмінні риси. По-перше, у правовідносинах з «ноу- хау» можуть брати участь як фізичні так і юридичні особи. По-друге, комерційна таємниця не може бути відокремлена від підприємства, а «ноу-хау» може бути відчужений за договором про його передачу. По- третє, різниця у відповідальності за порушення права на комерційну таємницю та на «ноу-хау».

Відповідно до ГК України комерційна таємниця є майновою основою суб'єкта господарювання. Вона відповідає критеріям віднесення до складу нематеріальних активів, але, як і всі інші ОПІВ, обліковується не інформація, що захищається, а тільки право на неї. Такої ж думки дотримується Л.Д.Топалова [315, с. 10], яка в своєму дисертаційному дослідженні зазначає, що, виходячи з аналізу П(С)БО 8, комерційна таємниця є нематеріальним активом, але обліку підлягає не сама інформація, яка становить комерційну таємницю, а право на неї.

Разом з тим, враховуючи специфіку діяльності ДВНЗ, спрямовану на отримання і використання нових знань, йому, крім зазначених вище, може належати специфічний вид - право на науково-технічну інформацію - наукові статті, книги, брошури, періодичні видання, патентну документацію, нормативно-технічну документацію, промислові каталоги, конструкторську документацію, звітну науково-технічну документацію з науково-дослідних і дослідно-конструкторських робіт, депоновані рукописи, переклади науково-технічної літератури і документацію, а також інші види систематизованого зібрання науково-технічної літератури і документації. Відповідно до ЗУ «Про науково-технічну інформацію» [316] вона виступає об'єктом права інтелектуальної власності у тому разі, якщо є продуктом інтелектуальної творчої праці.

3.3.

Еще по теме Права інтелектуальної власності:

- Стаття 398. Митний реєстр об'єктів права інтелектуальної власності

- Стаття 403. Взаємодія митних органів з іншими органами державної влади у сфері захисту права інтелектуальної власності

- РОЗДІЛ 1 СТАНОВЛЕННЯ ПРАВА ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ ТА ЙОГО ФОРМ В УКРАЇНІ

- Стаття 397. Порядок митного контролю і митного оформлення товарів, що містять об'єкти права інтелектуальної власності

- 1.3. Законодавче регулювання відносин інтелектуальної власності на західноукраїнських землях (ХVІІІ - поч. ХХ ст.)

- Стаття 476. Переміщення товарів через митний кордон України з порушенням прав інтелектуальної власності

- Стаття 401. Спрощена процедура знищення товарів, митне оформлення яких призупинено за підозрою у порушенні прав інтелектуальної власності

- РОЗДІЛ 2 ПРАВО ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ В УКРАЇНІ У ХХ - ХХІ столітті

- Питання 2. Право власності в Україні: поняття. підстави виникнення, форми власності та форми права власності.

- 2.1. Формування державно-правової системи охорони інтелектуальної власності в період відродження української державності

- 2.2. Правова охорона прав інтелектуальної власності на західноукраїнських землях у складі Польщі (20-30-ті роки ХХ ст.)

- 6.3. Право власності в зарубіжних правових системах і тенденції його розвитку. Підстави набуття права власності

- Розділ XIV СПРИЯННЯ ЗАХИСТУ ПРАВ ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ ПІД ЧАС ПЕРЕМІЩЕННЯ ТОВАРІВ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ

- Глава 57. Заходи митних органів щодо сприяння захисту прав ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ ПІД ЧАС ПЕРЕМІЩЕННЯ ТОВАРІВ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ